Le marché obligataire contre la Fed…de nouveau

Link

- Les craintes sur le secteur bancaire ne se sont pas vraiment apaisées en fin de semaine. En bourse, les banques régionales américaines n’ont connu qu’un répit modéré, alors qu’en Europe les banques continuaient à souffrir, notamment les titres considérés les plus faibles, comme Deutsche Bank. La méfiance du marché a donc persisté malgré la poursuite des messages rassurants des autorités des deux côtés de l’Atlantique. On a même vu le Chancelier allemand lui-même venir à la rescousse de Deutsche Ban, en insistant sur sa solidité. Il est difficile de voir comment à très court terme, les craintes actuelles vont se dissiper, même si, objectivement, il est difficile de voir un lien trivial entre les faillites des quelques banques aux Etats-Unis et de Credit Suisse en Europe et l’ampleur de l’anxiété qui s’est manifestée sur le marché. Ce qui est certain, c’est que les marchés obligataires se sont convaincus que les resserrements monétaires sont déjà allés trop loin. D’après le marché ceci pourrait donc se manifester par des difficultés croissantes dans le secteur bancaire, y compris avec des risques systémiques, et/ou nous pourrions connaître des récessions assez prononcées et assez rapidement. Tout en restant très prudents, alors que nous avons bien une légère récession aux Etats-Unis, nous avons du mal à adhérer aux anticipations de marché actuelles.

- Pour le marché obligataire, la Fed comme la BCE devraient couper leurs taux directeurs dès 2023. Pour la Fed, les baisses de taux commenceraient dès cet été et seraient de près de 100 points de base (pb). Pour la BCE, pour la première fois, depuis le début de la campagne de hausse, une baisse de ses taux directeurs est anticipée cette année. Il est normal que les difficultés qui ont surgi sur le système bancaire suscitent des craintes. Mais à ce stade, avec les informations que nous avons sur les bilans des banques ou les commentaires des superviseurs, il nous semble difficile de choisir comme scénario le plus probable la poursuite d’une succession de faillites bancaires, notamment de banques dites systémiques. En revanche, pour nous, ces épisodes soulignent bien que le resserrement monétaire n’est pas et ne sera pas indolore pour les économies. Pour les Etats-Unis, le choc bancaire (par une restriction du crédit plus prononcée), pourrait coûter plus que ce que nous anticipions en termes de croissance et amener une contraction de l’activité plus rapide. Mais, nous ne voyons pas d’élément fort qui pourrait pousser l’économie américaine vers un scénario de récession brutal. Ce risque nous semble encore mois probable en Zone Euro. Mais encore une fois, nous préférons rester prudents, devant les risques d’emballement sur les marchés qui viendraient fragiliser les économies.

- Des deux côtés de l’Atlantique, les marchés obligataires semblent donc intégrer un scénario très négatif pour l’économie, justifiant l’adoption de politiques accommodantes très rapidement. Depuis, la fin février les taux à 10 ans, en Europe comme aux Etats-Unis, ont baissé entre 60 et 70 pb, avec évidement un fort recul des taux réels, mais aussi une baisse des anticipations d’inflation. Les risques financiers et les pertes d’activité seraient donc de nature à faire baisser assez drastiquement l’inflation. Ce scénario est plausible, mais, encore une fois, à ce stade ce n’est pas notre scénario central. Au-delà des obligations d’Etat, le niveau de craintes systémiques a permis aussi à d’autres valeurs refuges d’être en forte demande, comme l’or, qui s’est approché des sommets récents atteints au début de l’épisode pandémique et lors du commencement de la guerre en Ukraine. De manière paradoxale, les actions, en dehors du secteur bancaire, ont assez bien résisté. Les valeurs à « duration » élevée ou dites de croissance ont repris des couleurs, avec la très forte baisse des taux d’intérêt à long terme. L’indice phare de la technologie américaine, le Nasdaq, gagnait plus de 2% la semaine dernière. Il est difficile de concilier une telle évolution, si les économies risquent de se diriger vers un scénario noir. Si c’est le cas, les bénéfices vont se détériorer fortement, affectant négativement les bourses. Au total, nous nous retrouvons dans une dynamique proche des épisodes que nous avons connus depuis le début du resserrement monétaire, avec des marchés qui luttent contre le diagnostic et les vues des banques centrales. Toutefois, cette fois-ci, les tensions sur le système bancaire doivent pousser à la prudence, même si l’inflation reste bien trop élevée.

- La réalité économique, pour l’instant, ne semble pas du tout faire écho aux craintes des marchés, quand il s’agit de suivre la croissance ou l’inflation. Sur la croissance, les enquêtes préliminaires PMI de S&P pour le mois de mars ont confirmé les dynamiques qui se manifestent depuis quelques mois. Le secteur des services en Europe comme aux Etats-Unis reprend des couleurs, alors que le secteur manufacturier reste fragile devant un cycle mondial toujours faible. En Zone Euro le PMI des services non seulement reste en territoire d’expansion, mais il retrouve son plus haut niveau depuis 10 mois. Aux Etats-Unis il dépasse le niveau atteint en mai 2022. Evidemment, la dynamique économique peut être fortement affectée, et rapidement, en cas de contraintes financières qui deviendraient trop importantes, portant notamment un coup sévère à la distribution de crédit. Ce n’est pas encore ce que nous constatons. Devant l’incertitude ambiante, nous maintenons notre vue très prudente sur les marchés, sachant que même dans notre scénario, plus favorable que ce qu’anticipe le marché, nous continuons à projeter une croissance faible pour les trimestres à venir.

Pour l’instant, les discours des autorités semblent ne pas dissiper les craintes du marché sur les risques concernant le secteur bancaire. Pourtant, les gouvernements, comme les banques centrales, ont continué d’insister sur la robustesse du système bancaire, notamment des banques considérées comme systémiques. Olaf Scholz, le chancelier allemand, dans une rare intervention, est même venu en soutien de Deutsche Bank, attaquée sur les marchés, en déclarant que la banque était solide et profitable, et donc la différenciant bien de Crédit Suisse, en particulier. Aux Etats-Unis, Mme Yellen, la Secrétaire au Trésor, a affirmé de nouveau que d’autres soutiens pourraient être déployés si d’aventure les déposants américains perdaient confiance en leurs banques.

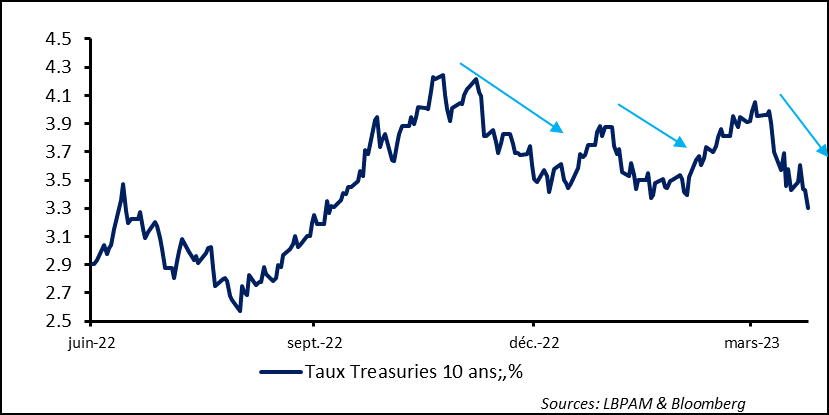

Néanmoins, le marché obligataire, n’a pas été vraiment conforté, et a reflété en grande mesure la persistance de l’anxiété ambiante. Il a une nouvelle fois, comme à plusieurs reprises depuis le début du resserrement monétaire, venu mettre en doute la direction de la politique monétaire. Pour les acteurs du marché, la politique monétaire doit changer rapidement de cap. Ceci s’est reflété sur des taux à long terme qui ont continué de baisser. Les taux des obligations d’Etat à 10 américains ont ainsi retrouvé le niveau le plus bas de l’année.

Fig. 1 Etats-Unis : Encore une fois, le marché voit les taux directeurs baisser rapidement…et entraîne les taux longs vers le bas

Cette fois-ci, on peut comprendre l’anxiété de marché, mais il nous semble que les craintes ressemblent plus à de la panique qu’à des critères objectifs.

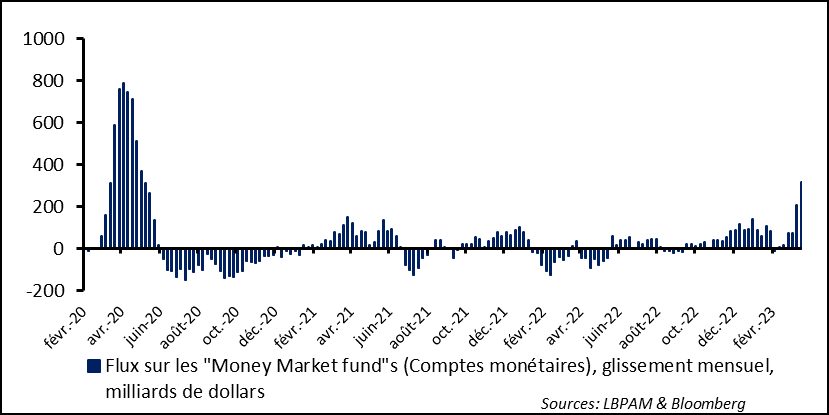

Parmi les facteurs de craintes sur les risques de voir des pressions persister sur les dépôts des banques régionales américaines, on a vu l’attention se porter sur les fonds monétaires (« Money Market Funds ») qui ont reçu au cours de la dernière période de flux importants. Il est difficile, à notre avis, de voir un lien de cause à effet direct entre la perte de dépôts de certaines banques et les flux sur ces fonds. Il nous semble qu’on peut aussi expliquer en grande partie ces flux par la recherche d’une rémunération élevée devant une très forte volatilité des marchés. En effet, avec des taux à court terme à des niveaux jamais vu depuis plus de 20 ans, on peut comprendre que des mouvements d’allocation importants s’opèrent sur ces fonds qui investissent sur des actifs très liquides de haute qualité, notamment des obligations d’Etat, à des maturités courtes.

Fig. 2 Etats-Unis : Devant les incertitudes et compte tenu du haut niveau des taux courts, les « money market funds » prospèrent

Par ailleurs, il est intéressant de noter que pendant le weekend, les dépôts et actifs de la Sillon Valley Bank (SVB) qui a été la première banque à faire faillite, ont été acquis par la Banque First Citizen Bank& Trust. Ainsi, l’opération de résolution semble avoir été conduite avec célérité et laisse penser que le système bancaire est plus résilient que les craintes actuelles. Toutefois, nous insistons sur le fait que nous devrions voir d’autres petites institutions financières souffrir dans l’ajustement qui est en train de s’opérer dans l’économie américaine afin de réduire les pressions inflationnistes. Mais, ces difficultés devraient être considérées moins à caractère systémique que cycliques.

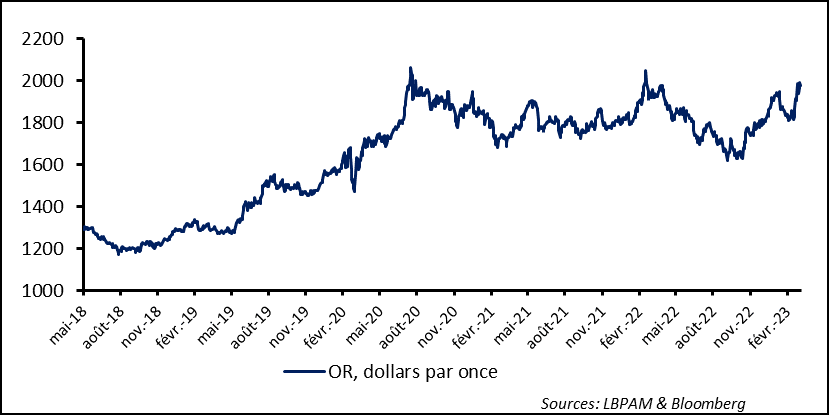

Ce qui est certain, c’est que les investisseurs restent inquiets et ont pris la direction des actifs refuges, comme on l’a vu avec la baisse des taux d’intérêt, mais aussi avec « l’actif de crise » qu’est l’or. En effet, le prix de l’or a repris sa course ascendante, s’approchant des points hauts des dernières années, notamment atteints au moment du début de la crise pandémique et du début de l’invasion de l’Ukraine par la Russie.

Fig. 3 Or : Les craintes systémiques, les possibles baisses des taux directeurs et des achats de certaines banques centrales (Russie, Chine ?) soutiennent l’or

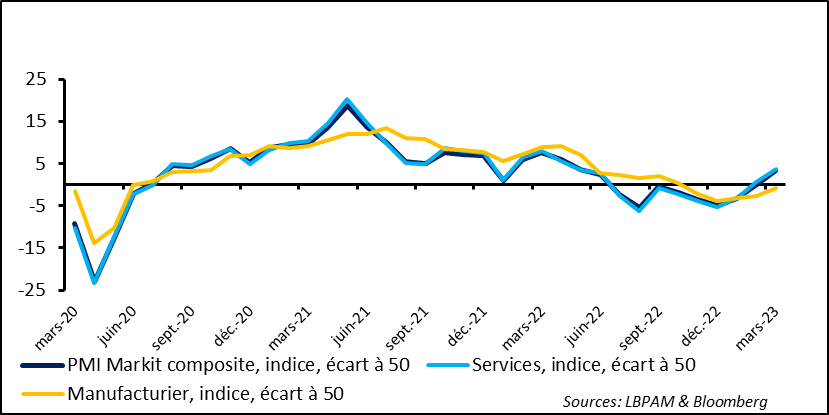

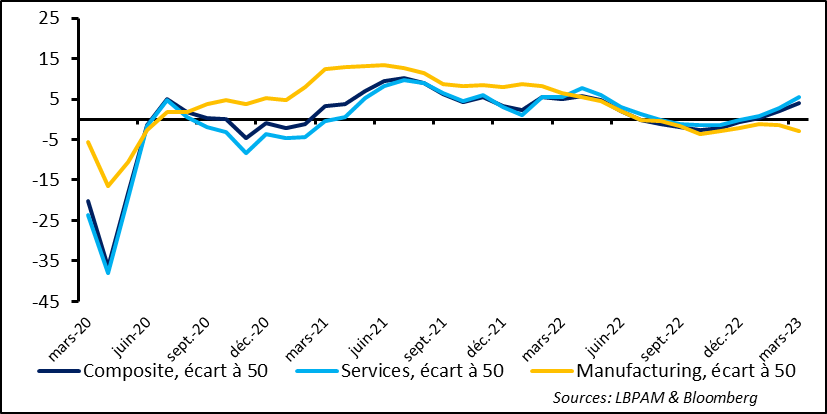

Alors que les marchés restent inquiets, la réalité économique continue de surprendre par sa résilience. En effet, l’enquête préliminaire des PMI de S&P pour le mois de mars a souligné de nouveau la persistance de la tendance que nous constatons depuis le début d’année avec l’activité des services qui continue de se redresser, alors que l’activité dans le secteur manufacturier reste faible, devant une conjoncture mondiale moins porteuse.

Aux Etats-Unis, l’activité dans les services aurait rebondi fortement en mars. L’indice n’est pas seulement en territoire d’expansion, mais a atteint un plus haut de 11 mois. En partie, cette accélération peut être attribuée à la nouvelle baisse des prix de l’énergie. Celle-ci est associée à des anticipations de demande sur les produits énergétique plus faibles qu’attendues devant une croissance économique globale qui se projette plutôt faible, d’autant plus depuis l’apparition des tensions sur le secteur bancaire. Ce soutien au pouvoir d’achat, alors que le marché du travail reste robuste, peut donc être un facteur explicatif. Par ailleurs, on constate qu’il y a toujours un effet « d’ouverture » suite à la fin de l’épisode pandémique, avec des secteurs très touchés, comme le tourisme ou la restauration, qui se reprennent.

En revanche, l’activité manufacturière, plus intégrée au cycle mondial, semble toujours à la peine, même si l’enquête montre qu’il a une tendance à l’amélioration.

Il est aussi important de souligner que l’enquête révèle, notamment dans les services, que les pressions inflationnistes persistent avec les sous-indices concernant les prix qui se remettent à progresser

Fig. 4 Etats-Unis : L’activité dans les services reste porteuse avec un indice PMI au plus haut de 11 mois, alors que le secteur manufacturier peine

En Zone-Euro, le message est assez similaire, avec une croissance de l’activité qui s’accélère dans les services. En effet, l’indice PMI dans les services atteint son niveau le plus élevé depuis 10 mois. Dans le secteur manufacturier, la situation reste moins porteuse avec un recul de l’activité au cours du mois.

En même temps, l’enquête semble confirmer que les goulets d’étranglement se dissipent fortement, notamment dans l’industrie, et que la baisse des coûts énergétiques est aussi un facteur de soulagement.

En revanche, avec une demande des consommateurs qui tient, on constate une nouvelle accélération du côté des prix demandés par les entreprises. Il faudra voir si ces tensions se reflètent de nouveau dans les chiffres d’inflation que nous aurons pour le mois de mars.

Fig. 5 Zone Euro : Rien n’arrête les services, alors que le secteur manufacturier reste contraint par le cycle mondial

Evidemment, il faudra être attentifs sur l’impact des craintes sur le marché bancaire qui se manifestent aujourd’hui et qui pourraient se refléter sur une moindre distribution de crédit, conduisant à ralentir les économies davantage que ce que nous anticipons aujourd’hui.