Le marché s’emballe sur les baisses de taux directeurs

Lien

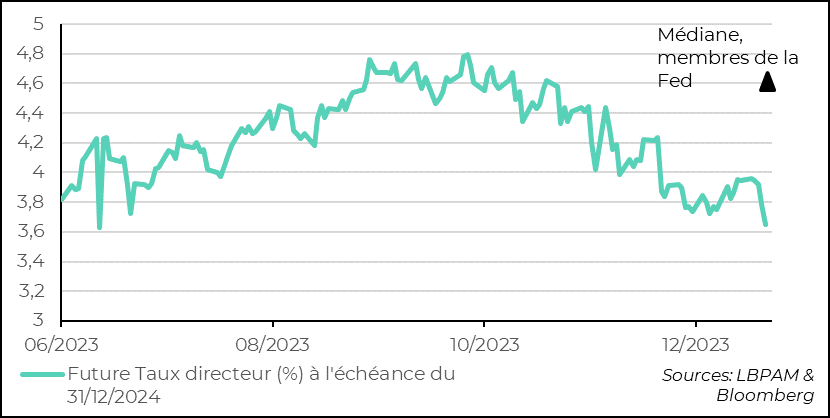

Depuis octobre dernier, le marché a initié une révision radicale des anticipations de baisse des taux directeurs. J. Powell, le président de la Fed, a validé en partie le fait que des baisses de taux auraient lieu en 2024. Mais, ces prévisions deviennent de plus en plus agressives. Une baisse plus prononcée des prix des productions qu’attendue a alimenté une autre vague baissière. Le marché anticipe plus de 6 baisses des taux contre 3 pour la Fed. Nous anticipons 4.

La réaction du marché à la baisse plus forte des prix de production en décembre est plus que paradoxale. D’abord, le lien entre les prix à la consommation et les prix de production est très ténu. Surtout, la Fed en aucun cas ne va guider sa politique au regard de l’évolution des prix de production. Ce mouvement donne l’impression, ce qui arrive parfois, d’un marché qui « surachète » les bonnes nouvelles. Le risque de correction peut être important.

Surtout, pour la politique monétaire américaine, l’agressivité de la détente des taux impulsée par le marché, alors que la bourse résiste, a pour effet d’assouplir les conditions financières et stimuler la demande et donc la croissance. Soit, l’opposé de la stratégie de la Fed qui cherche un atterrissage en douceur.

Pouvant potentiellement compliquer davantage la stratégie de la Fed est l’éventualité d’une dépense publique qui reste trop stimulante. En ce sens, on peut s’interroger sur l’accord qui semble être proche entre Républicains et Démocrates pour étendre des baisses d’impôts pour les entreprises qui arrivaient à échéance et les crédits d’impôt pour les enfants. Un transfert de 70 milliards de dollars pour venir stimuler l’économie, si jamais il y a accord.

A Taiwan, le parti au pouvoir, le DPP a gagné les élections présidentielles. Lai Ching-Te sera le nouveau président. Ce résultat va à l’encontre des espoirs de la Chine. Le DPP est vu comme pro-indépendance. Néanmoins, le DPP ne devrait pas avoir la majorité au parlement et donc devra faire des concessions aux deux autres grandes forces politiques, considérées comme plus pro-unification. En ce sens, on peut s’attendre à une position de statu quo évitant de créer des tensions supplémentaires. Ce qui serait une bonne nouvelle.

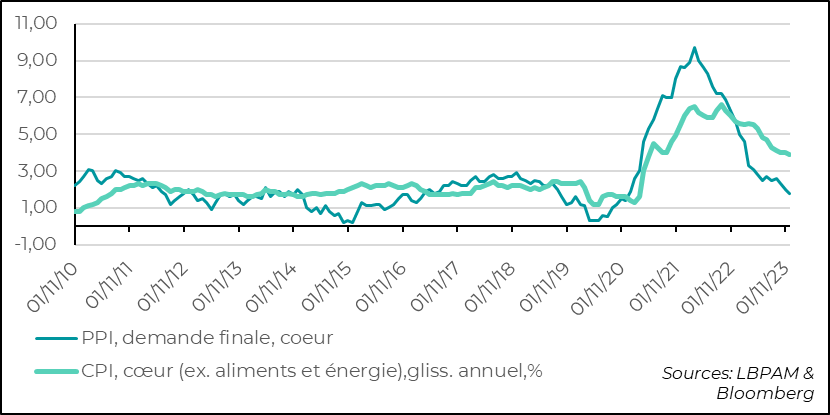

Les anticipations de baisse des taux directeurs de la Fed se sont intensifiées la semaine dernière. Cette fois-ci, ce fut la baisse des prix de production (PPI) en décembre qui a été à l’origine de cet ajustement. En effet, le PPI sur la demande finale baissait de -0,1% sur le mois alors qu’il était attendu en hausse. Aussi, le PPI cœur, qui exclut les éléments les plus volatiles, aliments en énergie, stagnait alors qu’il était attendu en hausse. En glissement annuel, le PPI cœur passait à 1,8%, soit son plus bas niveau depuis la fin 2020.

Cette baisse du PPI contrastait avec l’évolution du CPI qui avait progressé plus qu’attendu et qui montrait toujours une décélération lente de l’inflation.

Il se trouve qu’il est simplement erroné de prendre comme indicateur de l’inflation le PPI. Non seulement il n’est pas vraiment un indicateur avancé du CPI, mais surtout ce n’est pas, et ce ne doit pas être, la mesure qui guide les décisions de politique monétaire.

Evidemment, il a un lien entre les deux indices de prix, mais les différences sont importantes en termes de couverture, de classification des biens et services pris en compte ou simplement par les éléments techniques y compris par la méthode de calcul utilisée. Par exemple, le PPI n’inclut pas les prix des importations, n’inclut pas les taxes ou les marges lors de la vente d’un produit.

Surtout, ces indicateurs de prix ont des objectifs très différents. LE PPI a pour but de permettre d’obtenir une valeur réelle de la valeur de la production domestique, en l’utilisant pour déflater les revenus issus de la production. Le CPI, comme on le sait, sert à ajuster les dépenses et les revenus des ménages afin de suivre le coût de la vie. Evidemment, c’est cette mesure que du point de vue macroéconomique la Fed devrait suivre et qui constitue son objectif. En fait, la Fed suit une mesure similaire, mais différente à certains égards du CPI, qui est le déflateur de la consommation, le PCE.

Mais ce qui est vraiment important à retenir est que la relation entre PPI et CPI n’est pas toujours très forte, et surtout que le PPI n’est pas vraiment un indicateur anticipé de l’inflation !

Outre la forte volatilité du PPI, rien que sur les 10 dernières années on voit qu’il y a un lien, mais pas vraiment de cause à effet.

Fig.1 Etats-Unis : LE PPI n’est pas un indicateur anticipé de l’inflation et n’est pas et ne doit pas être la mesure suivie par la Fed.

En revanche, le PPI est indicateur important pour suivre la dynamique des revenus réels des entreprises et être utile, du point de vue macroéconomique, pour estimer l’évolution réelle des profits des producteurs domestiques. Aussi, il peut être utile pour suivre des chocs spécifiques sur les prix de production, par exemple lors d’une hausse des prix des matières premières.

Ainsi, la réaction du marché au chiffre du PPI semble extrêmement exagéré et difficile à comprendre. Le PPI ne nous dit absolument pas que la dynamique de désinflation est plus rapide et viendrait effacer le message différent du CPI qui indiquait que celle-ci était lente, notamment dans les services. Néanmoins, il va bien dans le sens de la poursuite de la décélération des prix.

Toutefois, ce chiffre a provoqué un mouvement très fort sur les anticipations de baisses des taux. Le marché attribuant ainsi au PPI une importance étonnante.

L’anticipation du marché est maintenant de plus de 6 baisses de taux directeurs de la Fed d’ici la fin de l’année, avec une forte probabilité d’une baisse dès mars. Pour rappel, la médiane des membres du comité de politique monétaire est à 4,6% pour le taux directeur en fin d’année. Pour notre part, nous maintenons notre projection de 4 baisses avec une première baisse à la fin du 2T dans l’hypothèse que l’économie continue à ralentir.

Fig.2 Etats-Unis : Le PPI déclenche un ajustement très fort à la baisse des anticipations de réduction des taux directeurs

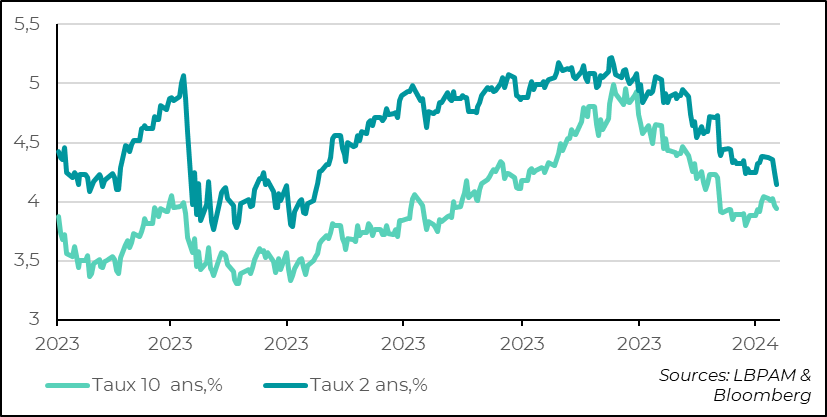

Evidemment, cette baisse des anticipations de baisses des taux directeurs s’est transmise directement à l’ensemble de la courbe souveraine américaine, avec les parties courtes baissant fortement, vu l’anticipation d’une réduction des taux directeurs dès mars.

Fig.3 Etats-Unis : Les taux baissent sur l’ensemble de la courbe souveraine américaine, notamment sur les parties courtes

Ce mouvement nous paraît vraiment exagéré et semble traduire une dynamique qui s’est installée sur le marché où l’interprétation des données économiques ne va que dans un sens. Ceci devrait se corriger.

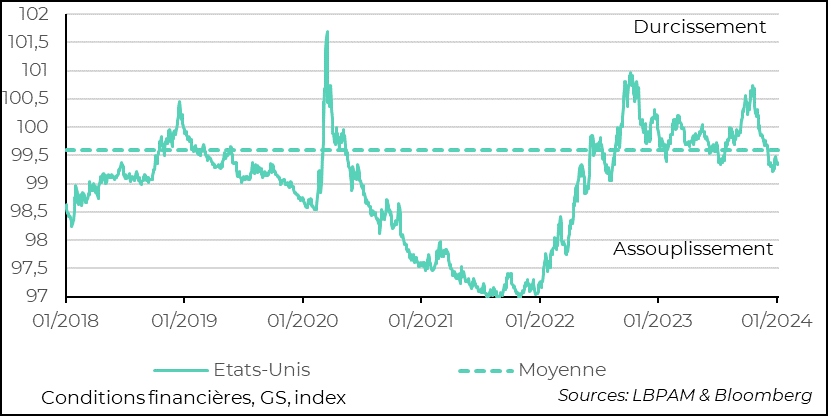

De fait, le résultat de ce recul des taux sur toutes les maturités se traduit par des conditions financières qui restent bien plus accommodantes que ce que voudrait sûrement la Fed. En ce sens, certains membres du comité de politique monétaire ont déjà soulevé ce sujet en s’inquiétant du fait que des conditions financières trop accommodantes pourraient venir stimuler la demande et aller à l’encontre de l’objectif des banquiers centraux de faire atterrir l’économie en douceur. En effet, une demande qui viendrait à rebondir rapidement pourrait maintenir les pressions inflationnistes qui persistent encore.

Fig.4 Etats-Unis : Les conditions financières restent accommodantes, créant le risque de stimuler la demande

Ces ajustements de marché sur la politique monétaire aux Etats-Unis ont évidemment eu un impact partout dans le monde, notamment en Europe. Les taux ont aussi reculé fortement, ce qui est venu stimuler les bourses.