Le marché sous la pression des taux

Lien

- La montée des taux à long terme s’est poursuivie au cours des derniers jours, avec le taux à 10 ans américains dépassant les 4,80% et le taux sur les obligations d’Etat allemandes s’approchant de 3%. Pour les Etats-Unis, c’est un niveau qui n’avait été atteint qu’en 2007, alors qu’en Allemagne, on revient 12 ans en arrière. La combinaison de la résilience de la croissance américaine et des déficits publics très élevés semble en être la cause principale. En ce sens, l’incertitude quant à la trajectoire des économies et des politiques publiques pousse les investisseurs à prendre peu de risques et se réfugier sur les liquidités, aujourd’hui très bien rémunérées, vu les niveaux élevés des taux directeurs. Dans ce contexte, les bourses mondiales souffrent. Evidemment, la persistance de ces tensions entraînera des conséquences économiques négatives. Ceci pourrait amplifier la faible croissance que nous anticipons. Nous restons prudents dans nos allocations, en privilégiant la qualité et en gardant une position de liquidités, bien rémunérés, bien plus élevée que d’habitude.

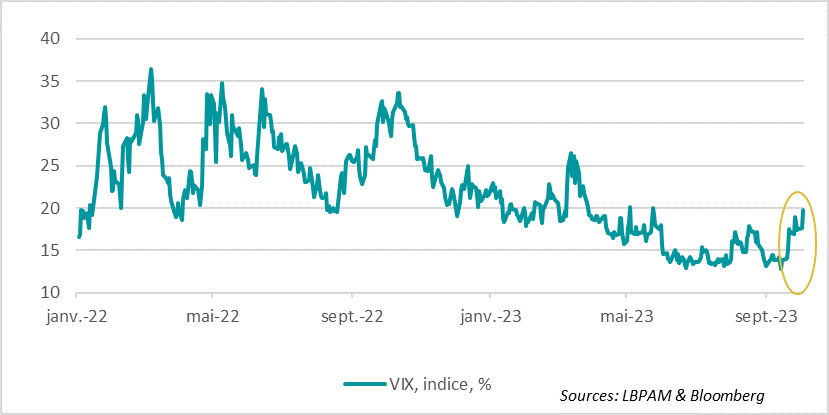

- D’après nous, la robustesse de l’économie américaine est en partie liée aux largesses fiscales de 2023. Le déficit public américain se situe d’ores et déjà à plus de 3 points de pourcentage du PIB par rapport à celui de l’année dernière. Ceci a soutenu en partie le consommateur américain. Pour nous, c’est une des explications qui semble être derrière la montée des taux réels. En même temps, il semble que ce n’est que maintenant que le sentiment sur les actions commence à se détériorer, avec la montée notamment de la volatilité. L’indice dit de la peur, le VIX, soit la volatilité implicite sur les options sur l’indice S&P500, s’approche de 20. C’est élevé, mais ça reste relativement bas en termes historiques. Si jamais la hausse des taux longs se poursuit, la peur pourrait bien s’intensifier.

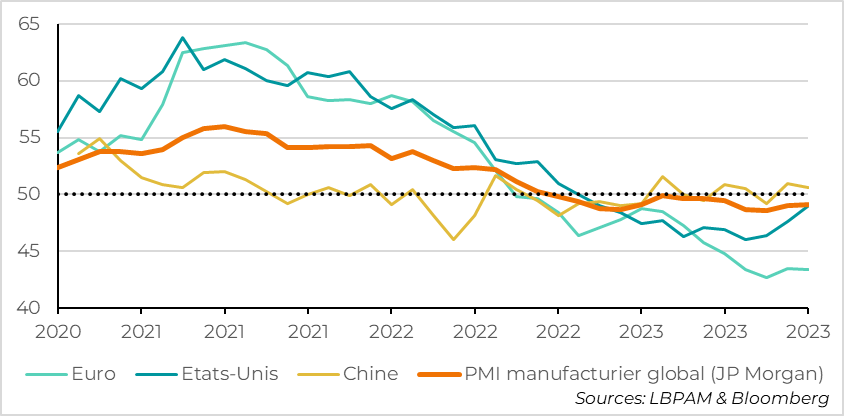

- Dans les dernières statistiques économiques, la résilience de l’économie américaine a été soulignée par la poursuite de l’amélioration dans le secteur industriel. En effet, l’ISM manufacturier, s’est approché de la limite de 50 qui sépare l’expansion et la contraction de l’activité, en se situant à 49. Cette embellie, a aidé à ce que l’indice global de JP Morgan se stabilise. En fait, malgré des chiffres mitigés en Chine, le cycle industriel mondial semble s’être stabilisé, comme c’est le cas en Zone-Euro, même si la situation reste très déprimée. En partie, il semble bien que le « nettoyage » de stocks ait aidé. Aussi, aux Etats-Unis, l’impact de la hausse de la production pétrolière et l’impulsion de l’investissement dans les secteurs associés aux subventions publiques (CHIPS/IRA) ont permis cette amélioration plus forte qu’ailleurs. Néanmoins, pour que ceci soit soutenable, il faudra que la demande tienne.

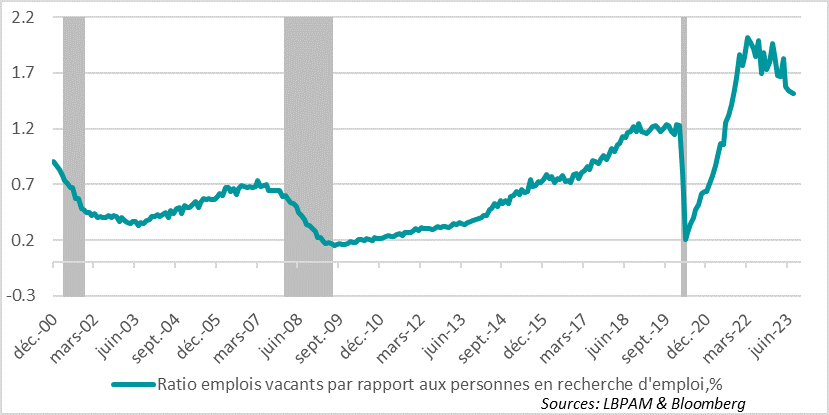

- En ce sens, aux Etats-Unis, la stimulation de l’activité dans certains secteurs, dont l’industrie, semble toujours porter l’emploi, comme on l’a vu avec la hausse des offres d’emplois en août revenues largement au-dessus de 9 millions. En même temps, vu le nombre de nouveaux entrants sur le marché du travail en août, le ratio entre offres et chercheurs d’emploi a légèrement baissé, même s’il reste historiquement élevé au-dessus de 1,5. En l’état, ceci devrait quelque peu contribuer à continuer à atténuer les hausses de salaires dans les secteurs sous tension. Néanmoins, un marché du travail toujours solide devrait soutenir encore la demande.

- Toujours aux Etats-Unis, accentuant les craintes du marché sur l’avenir, hier le chef de file des Républicains a été destitué par les membres de son camp, sous l’impulsion de l’aile la plus extrême du parti. Ceci fait suite au vote soutenu par les Démocrates, visant à éviter l’arrêt du fonctionnement de certains services publics (le « shutdown »). On sait que dans 45 jours, sans accord budgétaire, on se retrouvera dans la même impasse. La situation risque d’être plus défavorable pour trouver un accord si l’aile droite du parti Republican, même si minoritaire, s’oppose à tout accord et force une partie du gouvernement à arrêter de fonctionner, ce qui aura un impact négatif sur la croissance s’il perdure (on estime à 0,2 points de croissance en moins chaque semaine d’arrêt du gouvernement).

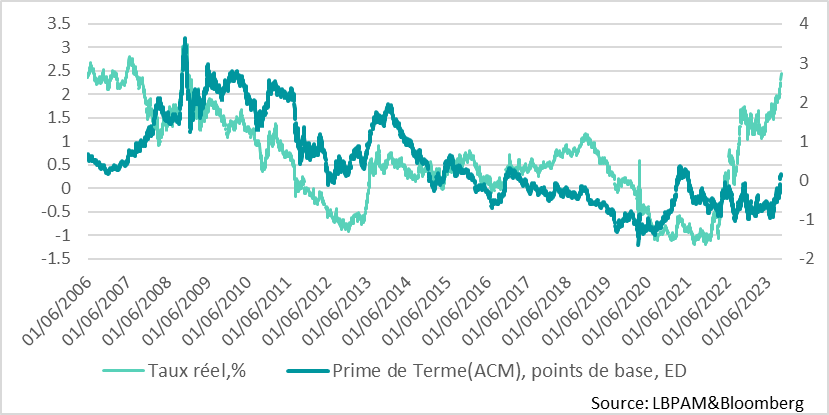

Les taux à long terme ont poursuivi leur montée. Le taux souverain à 10 ans américain a monté de près de 70 points de base depuis un mois et son homologue allemand de près de 40 ! La hausse s’explique en grande partie par la montée des taux réels, qui, aux Etats-Unis, ont atteint un plus haut depuis 2007. Ceci peut être attribué à la résilience de l’économie américaine et aussi à la persistance des déficits publics élevés. Ceci se traduisant par l’anticipation de taux directeurs de la part des banques centrales relativement élevés plus longtemps que prévu.

En fait, la conjoncture très particulière que nous vivons alimente les incertitudes sur l’avenir et on devrait s’attendre à ce que le monde obligataire intègre ceci dans les prix. C’est ce qui semble être en train d’être fait. En effet, en théorie, le niveau des taux d’intérêt devrait correspondre aux anticipations d’inflation et au taux réel, lui-même déterminé en grande partie sur les perspectives de croissance économique, et, enfin, un élément d’incertitude qui viendrait compenser les investisseurs sur les risques que ces anticipations s’avèrent fausses, une prime de terme.

Il existe des nombreuses estimations de cette prime qui n’est évidemment pas directement observable. La Fed en produit certaines. Il se trouve que celle-ci était largement négative jusqu’ici. Ainsi, les investisseurs semblaient vouloir détenir des obligations du trésor américain sans être compensés par les risques sur l’avenir.

On voit que le dernier mouvement de hausse des taux d’intérêt s’est traduit par une poussée de cette prime de terme qui est revenu légèrement en territoire positif, traduisant bien ce sentiment d’incertitude qui gagne le marché.

On voit du point de vue historique (c. Fig 1) que si jamais on allait vers une « normalisation » de cette prime on pourrait voir les taux encore connaître une forte poussée. Néanmoins, à ce stade nous ne pensons pas qu’un mouvement très important aura lieu, tant que la Fed maintien les anticipations d’inflation bien ancrées. Certes, reste le risque budgétaire, mais à ce stade nous ne pensons pas que nous allons assister à une détérioration encore plus marquée du déséquilibre budgétaire. Mais ceci est clairement un point de vigilance.

Fig.1 Etats-Unis : La hausse des taux d’intérêt à long-terme traduit une hausse des taux réels et des primes de terme.

Evidemment, sans surprise, ce mouvement de hausse sur les taux a commencé à entamer l’appétit pour le risque. Ainsi, le VIX, l’indice dit de la peur, a entamé une forte remontée. Il s’est approché de 20. C’est un niveau élevé comparé aux niveaux connus depuis le printemps, mais reste un niveau relativement modéré par rapport à l’évolution historique. Néanmoins, il traduit bien l’anxiété qui commence à prendre de l’ampleur sur le marché.

La baisse de tous les actifs vient évidemment détériorer les conditions financières dans lesquelles opère l’économie américaine, ce qui est tout aussi vrai en Europe. Si ceci persiste, ça aura un impact négatif sur la croissance et viendra exacerber les pressions baissières que les politiques monétaires restrictives exercent déjà sur l’économie.

Il nous semble néanmoins que vu les perspectives économiques que nous envisageons, les taux d’intérêt atteints sont attrayants. Nous y sommes exposés, notamment au regard du niveau élevé des taux réels. Une des incertitudes reste la capacité des économies à résister à cette détérioration des conditions financières. En particulier, aux Etats-Unis, comme beaucoup, on ne peut qu’être surpris sur la robustesse montrée par l’activité au cours des derniers trimestres. Nous continuons de penser qu’en partie « l’exception américaine » tient, à une politique budgétaire qui s’est avérée bien pus stimulante que ce qui était anticipée, et qui a en particulier bénéficié aux consommateurs à travers une taxation bien moindre par rapport à l’année précédente.

Cette résilience a été encore mise en avant par la poursuite du rebond du secteur manufacturier américain. En effet, l’enquête ISM a révélé pour le mois de septembre que l’activité avait continué à s’améliorer. L’indice synthétique s’est approché de 50, le niveau séparant expansion et contraction de l’activité, en atteignant 49. En partie, ceci s’explique par la forte poussée de la production pétrolière, mais aussi par les effets stimulants produits par les plans mis en place par l’administration Biden pour soutenir le secteur des semiconducteurs (CHIPS) et les activités liées à la transition énergétique, notamment le transport (IRA).

Le « nettoyage » des stocks excédentaires dans l’industrie a aussi aidé dans cette meilleure performance. D’ailleurs, ceci s’est aussi vu en Europe, où l’indice pour la Zone-Euro s’est stabilisé, même s’il reste à des niveaux bas, en territoire de contraction de l’activité.

Au total, en grade partie grâce aux Etats-Unis, au niveau mondial, l’activité semble bien s’être stabilisée en septembre dans l’industrie comme le montre l’indice global calculé par la banque JP Morgan.

Fig.3 Activité Manufacturière : Au niveau mondial, l’activité du secteur manufacturier semble se stabiliser, mais avec des disparités.

Cette amélioration dans l’industrie s’est aussi accompagnée par un rebond des offres d’embauches dans l’économie américaine. En effet, l’indicateur produit par le ministère du travail américain a montré que les offres de postes étaient repassées en août de nouveau largement au-dessus des 9 millions.

En même temps, compte tenu du nombre important de nouveaux entrants sur le marché du travail en août, le ratio entre offres et demandeurs d’emploi a continué à baisser, même si légèrement. Ceci pourrait participer à continuer d’atténuer les pressions salariales dans les secteurs les plus en tensions. Néanmoins, il faudra rester vigilants sur les évolutions des salaires dans les trimestres à venir. Les grèves dans l’automobile, avec des revendications de fortes hausses de salaires en sont la preuve.

Fig.4 Etats-Unis : Le marché du travail reste robuste. Les offres d’emplois rebondissent. Mais, les nouveaux arrivants sur le marché évitent plus de tensions