Le marché voit le verre quasiment plein

Lien

Que retenir de l'actualité de marché du 29 mai 2026 ? Réponses avec le décryptage de Xavier Chapard.

Vue d'ensemble

► Les prix de l’énergie ont nettement reflué cette semaine et sont revenus à leur niveau du début du cessez-le-feu mi-mai : le pétrole est nettement sous les 100 dollars, après avoir dépassé les 110 en milieu de mois. Les discussions entre Américains et Iraniens continuent et progressent, d’après les deux côtés, mais sans avancée concrète ni interruption des frappes « défensives ».

►Vu le blocage d’Ormuz, qui est quasi total depuis 3 mois et retire 10 % de l’offre mondiale de pétrole (et de gaz), le choc de prix est étonnamment contenu. Cela reflète, selon nous, (1) l’optimisme quant au fait qu’une voie de sortie soit trouvée rapidement et (2) le fait que les stocks (américains et chinois pour le pétrole, européens pour le gaz) ont fortement atténué le choc d’offre jusqu’à présent.

►C’est positif dans le sens où nous restons dans notre scénario central, qui abîme mais ne remet pas en cause le cycle économique et financier mondial, malgré un blocage d’Ormuz plus long qu’anticipé. Mais cela ne veut pas dire que le risque d’un scénario bien plus adverse ait diminué, puisque la capacité des stocks à baisser deviendra limitée dès cet été et que l’optimisme quant à la résolution du conflit est fragile, vu l’absence de progrès visible sur les nombreux points de blocage dans les négociations.

► Après la poursuite du rebond des marchés cette semaine, notre scénario plutôt optimiste est totalement intégré dans les prix. Cela limite le potentiel de hausse à court terme et augmente le risque de correction au cas où notre scénario adverse se matérialiserait. Dans ces conditions, nous pensons qu’il est prudent de réduire à neutre le positionnement sur les actifs risqués.

► Aux États-Unis, la consommation résiste grâce à l’emploi et aux ménages aisés, mais elle s’affaiblit sous l’effet de l’inflation, qui pèse sur les revenus réels. Cela devrait maintenir la croissance sous les 2 % en milieu d’année.

Côté prix, l’inflation accélère un peu moins que redouté en avril, mais la mesure préférée de la Fed augmente tout de même à 3,3 %, un plus haut depuis 2023. Avec une inflation qui reste plus d’un point au-dessus de la cible et des risques sur l’emploi maîtrisés, nous pensons que la Fed va maintenir ses taux inchangés et adopter un discours neutre en juin, malgré l’arrivée de son nouveau président.

►En zone euro, l’enquête de la Commission pour mai se stabilise après deux fortes baisses, suggérant que l’activité ralentit nettement mais sans s’effondrer au T2. C’est rassurant après la forte baisse du PMI en mai, en particulier pour la France, même si les risques restent baissiers pour les prochains mois.

Dans le même temps, les entreprises indiquent que la hausse de leurs prix de vente n’accélère pas davantage en mai malgré la hausse des coûts, ce qui suggère que les effets de second tour du choc énergétique sur l’inflation devraient être plus limités qu’en 2022. Dans ces conditions, nous pensons toujours que la BCE pourrait adopter un ton plus neutre après la hausse de taux attendue en juin.

Pour aller plus loin

Monde : Le choc énergétique est moins abrupt jusque-là, mais les risques persistent

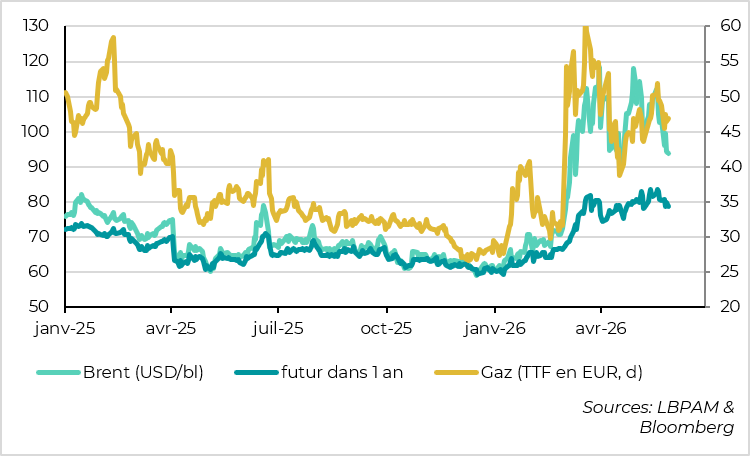

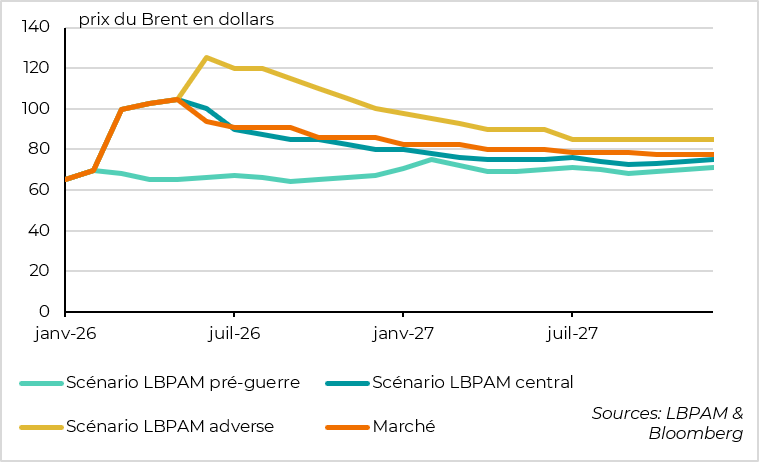

Les prix du pétrole et du gaz refluent fin mai, même s’ils restent élevés

Le prix du pétrole est repassé sous les 100 dollars par baril depuis une semaine, avec les espoirs liés aux négociations entre les États-Unis et l’Iran. Il est au plus bas depuis les premiers jours du cessez-le-feu mi-avril, alors qu’il était repassé au-dessus de 110 en milieu de mois.

Cela dit, ces prix restent 25 dollars au-dessus de leur niveau d’avant la guerre en Iran, et les prix du pétrole à un an restent stables, 15 dollars au-dessus de leur niveau pré-crise. Les prix du gaz connaissent une évolution assez comparable.

Si l’on devait s’arrêter là, le choc énergétique serait significatif mais pas décisif, pour l’inflation (choc transitoire de l’ordre de 0,75 point sur un an) comme pour la croissance (de l’ordre de -0,3 point).

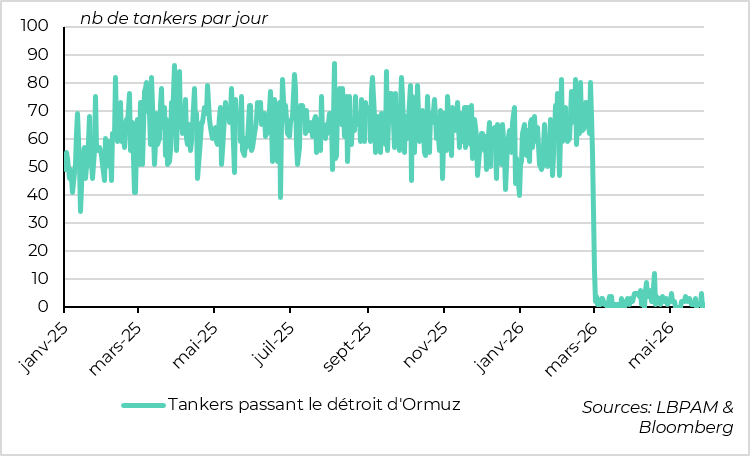

Pourtant, le blocage d’Ormuz continue de réduire fortement l’offre d’énergie

Pourtant, malgré les annonces de passage de quelques tankers, le détroit d’Ormuz reste quasiment fermé, de telle sorte qu’une dizaine de millions de barils manquent chaque jour à l’offre mondiale de pétrole (~10 %). Et si l’espoir d’une réouverture dans les prochaines semaines reste présent (c’est notre scénario central), le risque d’une prolongation du choc d’offre est important. On pourrait s’attendre, vu l’ampleur du choc, à un choc de prix sur le pétrole et le gaz nettement plus important.

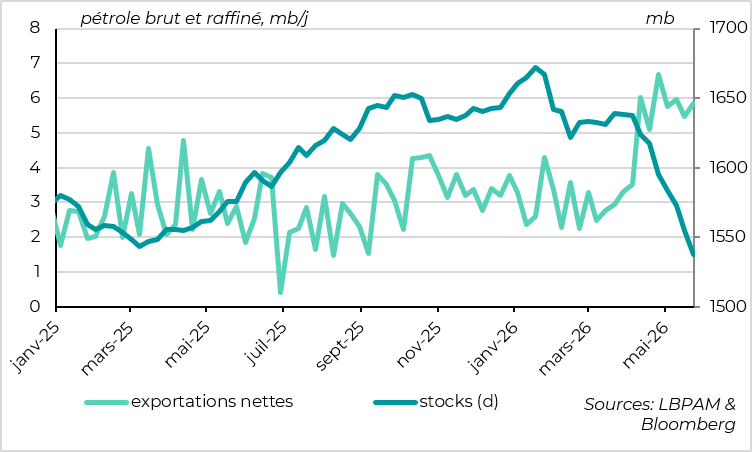

Les États-Unis ont fortement augmenté leurs exportations en puisant dans leurs stocks

Outre l’espoir d’une sortie de crise assez rapide, la réaction relativement contenue des prix de l’énergie s’explique probablement par des ajustements de flux plus importants qu’anticipé, intervenus depuis deux mois. Mais ces ajustements sont difficilement soutenables au-delà de quelques semaines.

Côté offre, les États-Unis ont augmenté de quasiment 3 Mb/j leurs exportations de pétrole (brut et raffiné) depuis le début de la guerre. Cela compense une partie non négligeable de l’offre perdue du Moyen-Orient. Mais comme la production de pétrole américaine est restée stable, cette hausse des exportations provient d’une baisse des stocks, en particulier des stocks stratégiques et d’essence.

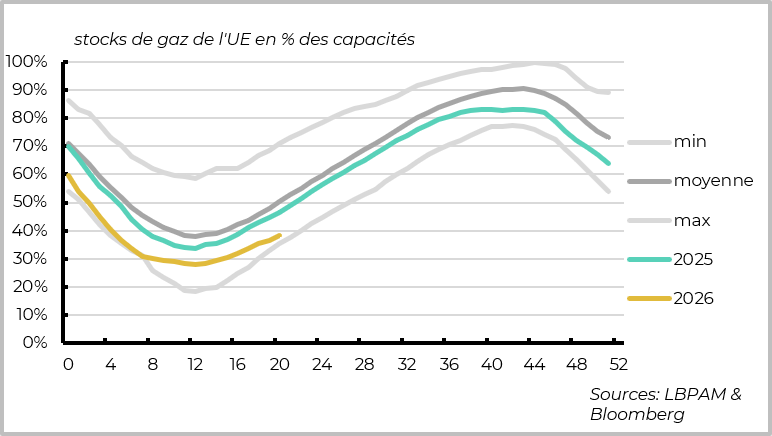

L’Europe repousse la reconstitution des stocks de gaz

Côté demande, la Chine a réduit de 2,5 Mb/j ses importations de pétrole en avril par rapport au mois précédent. La consommation a certainement un peu baissé, en particulier pour les industries très intensives en pétrole, mais pas dans cette ampleur. Les larges stocks chinois de pétrole ont donc dû absorber la différence.

Et pour le gaz, l’Europe n’a pas commencé le restockage en prévision de l’hiver prochain, comme c’est habituellement le cas à cette période de l’année. Cela permet de réduire la pression sur les prix du gaz à très court terme, mais augmente le risque de devoir accélérer les achats cet été, même si les prix restent élevés.

Le marché intègre désormais notre scénario favorable

Au total, les prix de marché de l’énergie sont revenus en ligne avec notre scénario central, bien que l’offre d’énergie du Moyen-Orient reste fortement réduite plus longtemps que nous le pensions. C’est positif dans le sens où le choc négatif sur l’économie et l’inflation est important, mais toujours pas suffisamment massif en l’état pour remettre en cause le cycle économique et financier mondial.

Cela dit, le risque d’un scénario plus adverse reste important si Ormuz ne rouvre pas rapidement, puisque la capacité des stocks à compenser la perte d’offre est de plus en plus limitée, ou si la confiance dans une sortie de crise rapide est remise en cause. Dans ce cas, les prix de l’énergie pourraient rebondir vers de nouveaux plus hauts et rester élevés plus longtemps, ce qui remettrait en cause la conjoncture globale.

Comme les marchés intègrent notre scénario central plutôt favorable, cela limite le potentiel de hausse des actifs risqués à court terme. Dans le même temps, le risque que notre scénario adverse (i.e. Ormuz bloqué jusqu’à l’été) se réalise reste bien présent, ce qui entraînerait une correction importante. Dans ces conditions, nous pensons qu’il est raisonnable d’adopter une position plus neutre sur le risque dans les portefeuilles.

États-Unis : la consommation résiste mais se fragilise à cause de l’inflation

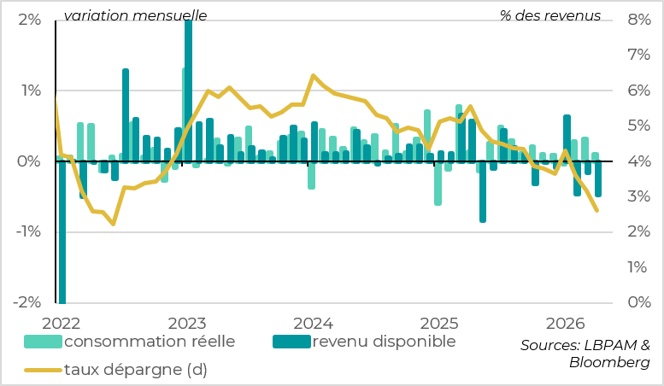

La consommation résiste malgré la baisse des revenus réels des ménages

La croissance du T1 a été revue légèrement à la baisse dans la seconde estimation, de 2,0 % à 1,6 %, en partie à cause de la consommation, qui a crû de seulement 1,4 % sur le trimestre (au lieu de 1,6 % initialement estimé). Cela confirme le ralentissement au tournant de l’année, même si la révision provient principalement de la moindre contribution des stocks (composante volatile) et que la demande domestique privée finale est solide (2,4 %), grâce au dynamisme des investissements des entreprises (surtout liés à l’IA).

Au début du deuxième trimestre, la consommation résiste toujours, progressant de 0,1 % en avril après une forte hausse de 0,3 % en mars. Cela laisse un acquis de croissance pour le trimestre positif, à 1,7 %. Notons toutefois que la dynamique de consommation ralentit sur le mois, surtout pour les dépenses essentielles (i.e. celles des ménages les moins aisés), ce qui suggère qu’une part croissante des ménages voit ses dépenses contraintes.

C’est cohérent avec les données de revenus, qui stagnent en valeur en avril et, à cause de l’inflation, baissent pour le troisième mois consécutif en volume (-0,5 % en avril). Le taux d’épargne chute donc encore, de 3,2 % à 2,6 % en avril, atteignant un plus bas depuis le rebond post-Covid et le choc énergétique de 2022.

Dans ces conditions, nous pensons que la consommation devrait ralentir encore un peu en milieu d’année, même si les effets de richesse toujours favorables soutiendront encore les dépenses des ménages les plus aisés.

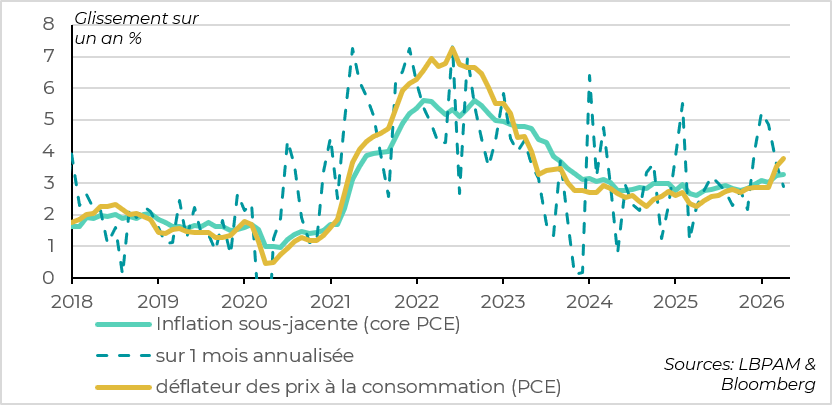

L’inflation accélère comme attendu en avril

Côté prix, le déflateur des prix à la consommation accélère comme attendu en avril à cause des prix de l’énergie, à 3,8 % après 3,5 %, soit son plus haut depuis 2022. Cela pèse sur le pouvoir d’achat des ménages.

Au-delà, la mesure d’inflation préférée de la Fed, le déflateur hors énergie et alimentation, accélère aussi légèrement, de 3,2 % à 3,3 %. En fait, la hausse des prix cœurs en avril est un peu moins dynamique que redoutée (+0,2 %), notamment dans les catégories qui reflètent le plus les pressions domestiques (i.e. les services hors loyer). C’est plutôt rassurant après plusieurs surprises à la hausse, car cela suggère que le momentum d’inflation ne se détériore pas davantage.

Mais pour la Fed, le fait que l’inflation sous-jacente ait réaccéléré à un plus haut depuis deux ans et qu’elle soit plus d’un point au-dessus de la cible cette année implique qu’elle ne peut pas baisser la garde sur les risques inflationnistes, d’autant que les dernières données sur l’emploi (allocations chômage, confiance des consommateurs) suggèrent que le risque de ce côté de son mandat reste contenu. Dans ces conditions, nous pensons que la Fed va maintenir ses taux inchangés cette année et adopter une communication neutre sur l’orientation future des taux en juin.

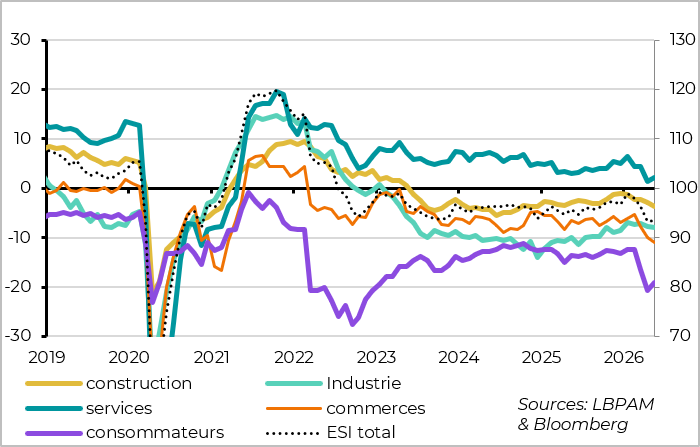

Zone euro : l’activité se détériore nettement au T2, sans s’effondrer pour l’instant

L’indicateur de sentiment économique se stabilise à un niveau faible en mai

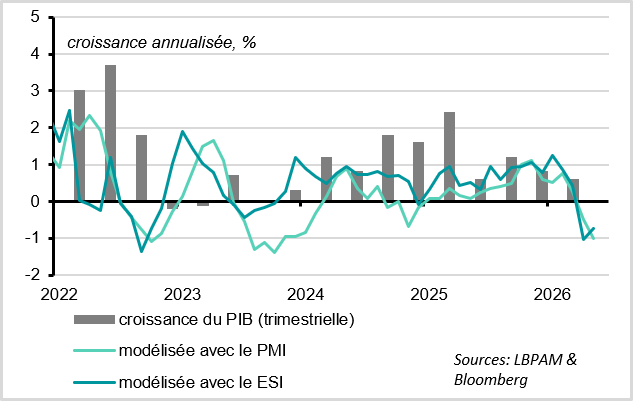

L’indicateur de sentiment économique de la Commission européenne se stabilise en mai après deux fortes baisses, passant de 93 à 93,5 points. C’est un peu plus rassurant que le PMI, qui a de nouveau nettement baissé en mai, même si les deux principales enquêtes pour la conjoncture de la zone euro indiquent une légère baisse de l’activité au T2 (~ -0,2 % en rythme trimestriel selon nos modèles).

Le sentiment baisse principalement pour les ménages, le commerce et les services depuis trois mois

Le léger rebond de l’indicateur en mai provient de la confiance dans les secteurs des services et des consommateurs, qui avait fortement baissé depuis le début de la guerre et reste à des niveaux dégradés. Comme dans l’enquête PMI, le sentiment des industriels résiste mieux, même s’il baisse encore en mai. C’est aussi le cas de la construction (qui n’est pas couverte par l’enquête PMI), tandis que le commerce continue de se dégrader fortement.

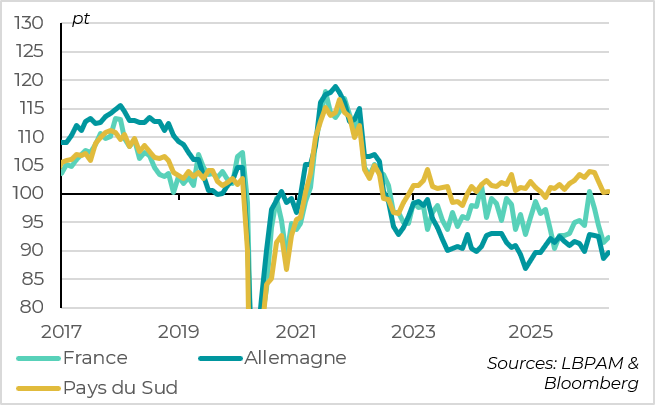

Le sentiment économique se stabilise dans l’ensemble des pays en mai

En termes de pays, l’enquête de la Commission tempère un peu le message très négatif des enquêtes PMI sur la France, mais confirme que le choc énergétique remet en cause le rebond attendu de l’économie allemande, malgré la forte hausse des investissements publics.

En effet, le sentiment économique baisse nettement en France depuis le début de la guerre, mais il se stabilise comme ailleurs en mai et n’est pas aussi dégradé que le PMI français (43,5 points). Pour l’Allemagne, l’indicateur de la Commission comme le PMI se stabilisent à un niveau cohérent avec une stagnation de l’activité.

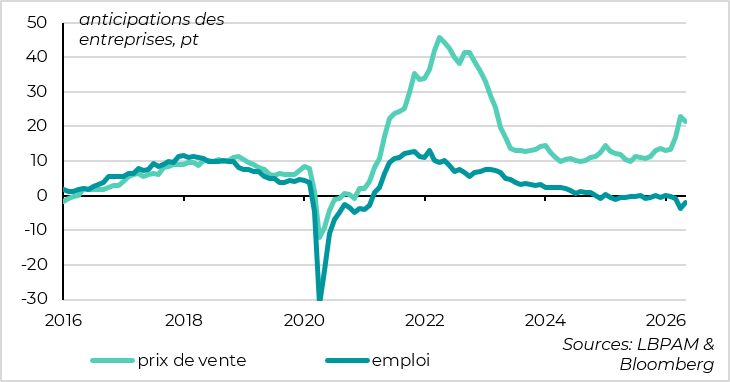

Les entreprises anticipent des hausses un peu moins importantes de leurs prix de vente en mai

Pour la BCE, l’enquête confirme l’affaiblissement de l’économie réelle et du marché de l’emploi, même s’il semble moins abrupt que les dernières données ne le suggéraient. Surtout, elle confirme que les pressions sur les coûts ont augmenté, mais que les entreprises ont plus de difficultés à les répercuter sur leurs prix de vente qu’en 2022, notamment dans les services.

Cela devrait un peu rassurer la BCE, qui pourrait opter pour un discours moins engageant au sujet de ses décisions futures après la hausse de taux très attendue en juin. Nous continuons de penser que l’impact négatif sur l’économie et les effets de second tour limités sur l’inflation devraient la pousser à s’arrêter à une seule hausse de taux cette année, du moins si le choc énergétique ne s’amplifie pas davantage.

Xavier Chapard

Stratégiste