Le nouveau président de la Fed sera bientôt connu

Lien

Que retenir de l'actualité de marché du 2 décembre 2025 ? Réponses avec le décryptage de Sebastian Paris Horvitz.

Vue d'ensemble

► Le président Trump a déclaré ce week-end avoir identifié le candidat pour devenir le nouveau président de la Fed. Néanmoins, il n’a pas cité de nom. D. Trump souhaite à la tête de la Fed quelqu’un prêt à baisser les taux directeurs. Parmi les cinq candidats potentiels, la rumeur insistante est que Kevin Hassett a été choisi. Il s’agit d’un proche collaborateur du président, nommé au début de la présidence à la tête du Conseil économique national. K. Hassett, dans les nombreuses interviews qu’il a données récemment, a insisté sur l’indépendance de la Fed. Néanmoins, sa grande proximité avec le président suscite une certaine méfiance. Toutefois, nous pensons qu’il devrait être confirmé par le Sénat et que le marché lui donnera le bénéfice du doute… du moins à ses débuts. Nous maintenons notre opinion selon laquelle la Fed réussira à préserver son indépendance, même avec K. Hassett à sa tête à partir de mai 2026.

► Au Japon, K. Ueda, gouverneur de la Banque du Japon (BoJ), a donné le signal le plus substantiel de ces derniers mois quant à l’imminence d’une nouvelle hausse des taux directeurs. Il a indiqué que si l’activité économique continue à évoluer comme prévu, tout comme l’inflation, la BoJ pourra poursuivre la réduction du degré d’assouplissement de la politique monétaire. Ces déclarations ont renforcé le yen, et les taux à 2 ans ont, pour la première fois depuis 2007-2008, atteint 1 %. Nous pensons donc que la BoJ devrait agir dès le 19 décembre prochain, puis poursuivre cette hausse graduelle des taux pendant encore un certain temps. Le yen devrait suivre une dynamique lente d’appréciation à partir des niveaux très bas actuels.

► Les déclarations de K. Ueda ont non seulement poussé les taux japonais à la hausse, mais cet effet s’est fait sentir sur tous les marchés obligataires souverains dans le monde, notamment avec une forte hausse des taux longs américains et européens. Cette corrélation n’est évidemment pas triviale, d’autant plus que les données économiques du jour ont été plutôt médiocres, notamment concernant l’activité industrielle. Néanmoins, on sait que la faiblesse des taux japonais, et surtout leur stabilité, a été pendant des années une source de financement d’investissements pour profiter des taux plus élevés ailleurs. Le marché semble, en partie, avoir commencé à acter la fin de ce « carry trade ».

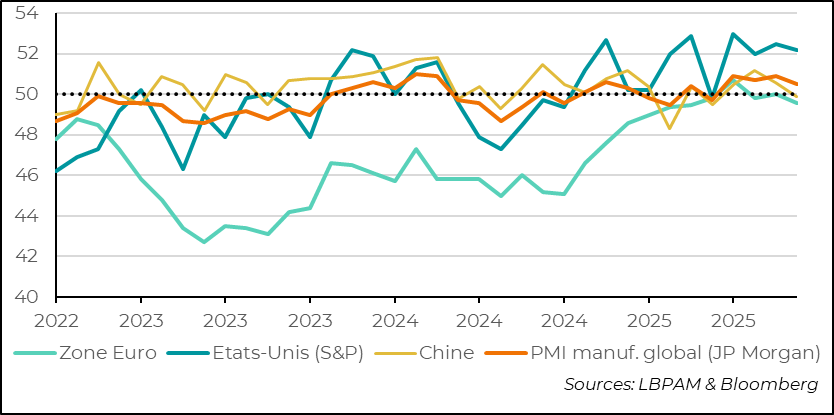

► Les enquêtes d’activité globale pour le secteur manufacturier en novembre montrent un tassement. En effet, l’indice global, compilé par JPMorgan sur la base des enquêtes de S&P auprès d’un très grand nombre de pays, a légèrement baissé, se situant juste au-dessus du niveau séparant expansion et contraction de l’activité. Dans l’enquête de S&P, les États-Unis continueraient à afficher une activité en expansion. Globalement, l’optimisme des entreprises pour l’année à venir s’est de nouveau légèrement amélioré.

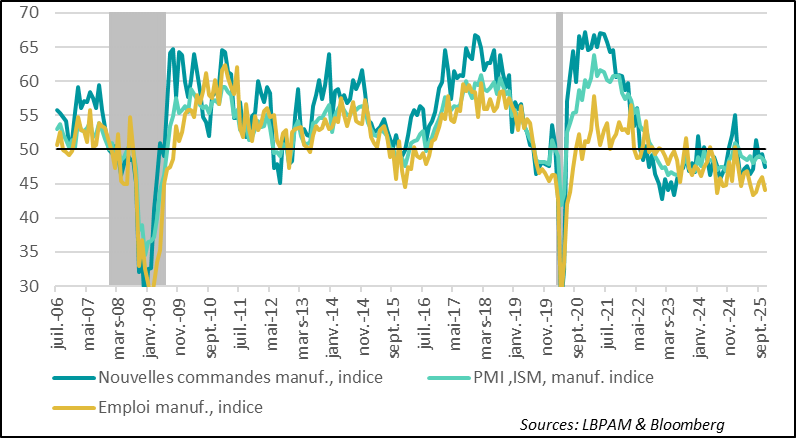

► Aux États-Unis, l’enquête ISM pour le secteur manufacturier a donné un message bien plus mitigé que celle de S&P, avec une contraction de l’activité plus marquée que le mois précédent. En particulier, que ce soient les nouvelles commandes ou les intentions d’embauche, les deux mesures ont montré une contraction plus rapide que le mois précédent. Il ressort de l’enquête que l’industrie reste fragile, même si certains segments, notamment ceux proches de la construction des data centers, prospèrent. Il faut également noter que les coûts ont augmenté un peu plus rapidement que le mois précédent.

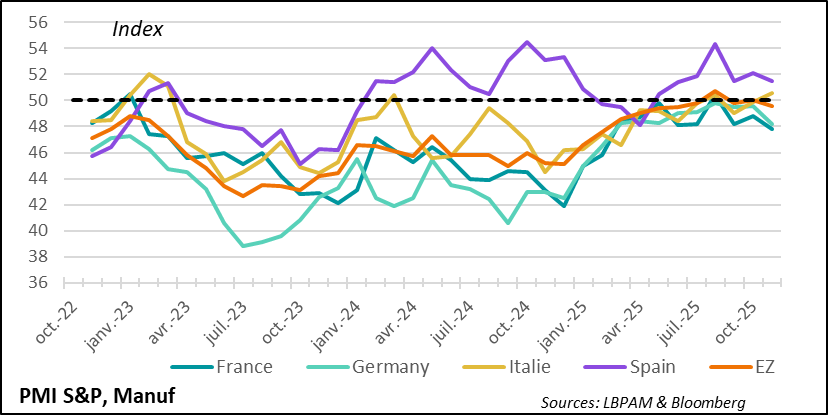

►En zone euro, l’activité manufacturière ne s’est pas améliorée depuis l’enquête préliminaire, restant légèrement en territoire de contraction. L’enquête finale confirme que les pays de la périphérie font mieux : en Italie comme en Espagne, l’activité continue de croître, même si dans ce dernier pays l’expansion a fléchi. Nous pensons toujours que l’activité devrait se reprendre de manière plus marquée en 2026, grâce aux plans de relance, notamment en Allemagne.

►Même si l’on peut être plus optimiste pour l’avenir, les difficultés dans l’industrie européenne doivent être un élément d’inquiétude pour la BCE dans l’élaboration de sa politique monétaire. C’est l’une des considérations que nous continuons à mettre en avant dans notre analyse, en anticipant un geste supplémentaire d’assouplissement dans les mois à venir. Toutefois, à court terme, l’évolution des prix risque de montrer une stabilité de l’inflation plutôt qu’une poursuite de sa convergence vers 2 %, comme le montrent les chiffres préliminaires pour un certain nombre de pays et comme devrait le confirmer l’indice des prix pour la zone, attendu aujourd’hui. Néanmoins, il s’agit en général d’effets de base, et la tendance vers la désinflation devrait se poursuivre en 2026. L’inflation devrait passer en dessous de 2 % en 2026 et s’y maintenir en 2027.

►En Chine, la première salve d’enquêtes d’activité pour le mois de novembre a montré une décélération. L’indice composite (services et industrie) est repassé légèrement en territoire de contraction, la plus forte décélération venant des services. De même, l’enquête PMI de S&P pour le secteur manufacturier a montré une décélération, en dépit d’une reprise des exportations. Il semble que ce soit l’activité intérieure qui s’affaiblit de nouveau. Même si les autorités voient d’un bon œil la résilience du secteur exportateur, la faiblesse de la demande intérieure devrait les pousser à agir davantage pour atteindre l’objectif de croissance de 5 %. Un plan de relance début 2026 nous semble très probable.

Pour aller plus loin

Global : l’activité industrielle se tasse en cette fin d’année

L’industrie continue d’expansion mais se modère dans de nombreux pays

Le PMI global sur l’activité industrielle de S&P, compilé par JPMorgan, est ressorti relativement faible en novembre, indiquant que la croissance dans ce segment a ralenti. Tous les grands pays ou zones économiques ont enregistré une décélération, notamment la zone euro et la Chine.

Néanmoins, selon le PMI de S&P, l’activité aux États-Unis est restée plus robuste qu’ailleurs, même si elle a perdu de sa vigueur au cours du mois. Comme nous le verrons plus loin dans cette note, la robustesse relative du PMI de S&P contraste toujours avec le message plus négatif de l’indicateur ISM, qui continue à donner une vision plus morose de l’activité industrielle.

Au total, il semble bien que la reprise de l’industrie, notamment après le choc tarifaire américain, reste lente. En même temps, nous pensons toujours que les politiques économiques plus stimulantes, qui devraient prévaloir en 2026, permettront une reprise plus significative de l’activité industrielle, avec néanmoins des différences sectorielles qui pourraient rester importantes.

États-Unis : l’ISM montre un secteur manufacturier affaibli

L’ISM envoie un signal de faiblesse pour l’industrie américaine

L’indicateur ISM pour le secteur manufacturier est ressorti plus faible que prévu en novembre, avec un message de détérioration de l’activité plutôt qu’une amélioration, comme le marché l’anticipait. La baisse de l’indice reflète une détérioration de presque tous les sous-indicateurs, notamment une baisse des nouvelles commandes et des intentions d’embauche, cet indicateur s’approchant de son plus bas niveau depuis 2020.

La faiblesse de l’industrie est un phénomène mondial. Partout, et notamment aux États-Unis, l’incertitude provoquée par les politiques protectionnistes américaines est venue dégrader davantage une dynamique déjà relativement faible dans de nombreux secteurs industriels depuis la sortie du boom lié à l’explosion de la demande durant la période de relance économique post-Covid.

Il faut souligner que l’indicateur ne semble pas, à ce stade, refléter l’impulsion considérable du secteur de l’intelligence artificielle (IA), où l’investissement, notamment par la construction de data centers, est en plein essor.

En revanche, les entreprises continuent à signaler une hausse importante de leurs coûts, avec l’indice des prix payés en augmentation par rapport au mois précédent. Toutefois, ces hausses seraient moins fortes qu’au cours de l’été. Nous nous attendons toujours à ce que les hausses tarifaires se diffusent graduellement aux prix à la consommation, même si, dans certains secteurs, les entreprises semblent rogner sur leurs marges.

Concernant les perspectives, bien que la situation reste fragile dans l’industrie, la conjonction d’une politique monétaire un peu plus accommodante et des incitations budgétaires à venir pour stimuler l’investissement devrait aider le secteur industriel à retrouver un peu plus de vigueur en 2026. Les secteurs liés à l’IA devraient rester les grands bénéficiaires.

Zone euro : l’industrie suit une trajectoire inégale

L’activité industrielle s’essouffle et reste contrastée dans la zone

Le PMI manufacturier final de S&P pour la zone euro en novembre est ressorti légèrement plus faible qu’attendu, avec l’indice repassant en territoire de contraction. Il semble clair que la dynamique de reprise dans ce segment de l’économie reste encore très fragile. C’est un message que la BCE devrait intégrer dans son analyse de l’activité économique dans la région, même si l’enquête révèle des tensions haussières sur les coûts, notamment liées à des perturbations des chaînes de production.

Toutefois, tous les pays ne sont pas logés à la même enseigne. Parmi les grands pays, ceux du sud de l’Europe s’en sortent mieux, notamment l’Espagne. Dans ce dernier, même si l’indicateur PMI a légèrement fléchi en novembre, l’activité reste bien orientée. En revanche, en France et en Allemagne, la situation dans l’industrie demeure bien plus dégradée, notamment dans des secteurs comme l’automobile, qui peinent à retrouver de l’allant dans un contexte international très difficile.

Nous conservons néanmoins notre prévision d’un regain de dynamisme dans les mois à venir, grâce au plan de relance allemand et aux dépenses militaires qui devraient s’accélérer.

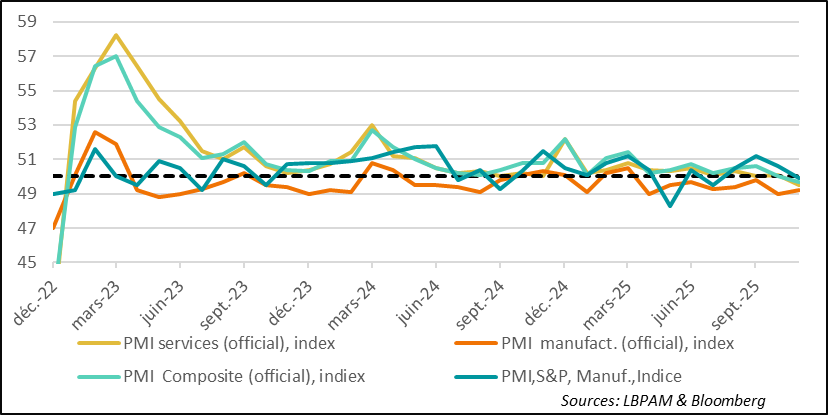

Chine : des indicateurs d’activité faibles en novembre

Les PMI officiels et privés (industrie) montrent une rechute de l’activité

Le PMI composite (services et industrie) officiel est ressorti plus faible qu’attendu en novembre et repasse légèrement en territoire de contraction. Cette décélération est essentiellement due à l’activité des services, qui passe en dessous de 50 (contraction) pour la première fois depuis 2022.

Ainsi, l’activité domestique semble être le principal moteur de cet affaiblissement. De fait, l’indicateur PMI pour le secteur manufacturier de S&P montre que, même si l’activité générale s’est détériorée en novembre, le secteur exportateur a continué à résister et reste en territoire d’expansion.

Les autorités chinoises pourraient continuer à miser sur la résilience du secteur exportateur. Mais on peut craindre que le dumping commercial rencontre des limites dans les mois à venir, avec de plus en plus de tensions avec certains pays, y compris l’Union européenne, concernant l’arrivée massive de la surproduction chinoise.

Dans ces conditions, nous pensons que les autorités devraient mettre en place de nouvelles mesures de relance pour soutenir l’activité intérieure dès le début de 2026.

Sebastian Paris Horvitz

Directeur de la Recherche