Le pari d’un retournement drastique de la politique monétaire en 2024

Lien

- Le marché obligataire a poursuivi sa dynamique incroyable depuis la fin octobre, avec des baisses très fortes des taux d’intérêts. Celles-ci se nourrissent en partie des bons chiffres d’inflation et des commentaires des banquiers centraux qui sont interprétés comme moins durs. Ainsi, les anticipations de baisses des taux directeurs sont maintenant vues comme plus proches et plus fortes en 2024, et ce des deux côtés de l’Atlantique. Ceci se traduit par un déclin massif des taux réels sur toutes les maturités. La perspective de politiques monétaires moins restrictives alimente aussi la prise de risque. Mais, le scénario que « joue » le marché ne semble pas trivial.

- Evidemment, on voudrait croire à un scénario où l’inflation décroît « gentiment » et la croissance tient, et même accélère en 2024. Néanmoins, la prudence voudrait qu’on intègre la possibilité d’un chemin bien plus tortueux. En particulier, une résilience plus grande de l’économie américaine pourrait maintenir l’inflation plus élevée ou l’ajustement nécessaire de l’économie pourrait être plus sévère qu’anticipé. Nous continuons à pencher vers une décélération plus marquée dans les trimestres à venir.

- Le marché obligataire semble trop confiant et n’intègre plus ces incertitudes, notamment outre-Atlantique. La prime de terme qui était redevenue positive a maintenant disparu. Vu notre scénario, nous pensions que les taux longs devaient baisser après les sommets atteints. Mais, la très forte baisse récente nous semble indiquer une anticipation d’un atterrissage bien plus brutal qu’anticipé, à moins que ce soient simplement des perspectives de baisses de taux directeurs liées à un recul de l’inflation plus rapide. La baisse plus rapide des taux courts par rapport aux taux longs est compatible avec ces deux alternatives. Néanmoins, l’assouplissement des conditions financières qui implique la baisse des taux et la montée des actions ces dernières semaines pourrait compliquer la tâche des banquiers centraux.

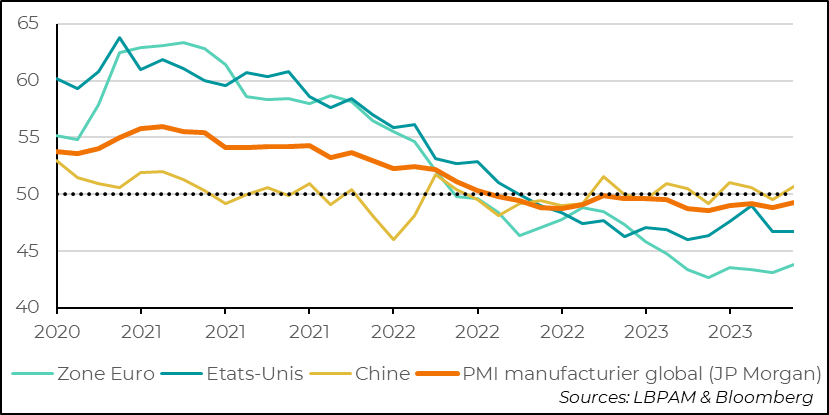

Sur la direction du cycle économique, on constate que le secteur manufacturier mondial continue de se contracter en novembre. En effet, l’indicateur global de JP Morgan, utilisant les données des enquêtes PMI de S&P, reste en territoire de contraction. Néanmoins, il ne se dégrade plus. Ceci est une bonne nouvelle, même si on ne voit pas quels seraient les facteurs qui pourraient le faire redémarrer. L’Europe et les Etats-Unis se distinguaient dans les enquêtes de novembre par le fait de voir les entreprises commencer de manière plus marquée à réduire l’emploi. En même temps, l’évolution des prix continuait de se modérer, ce qui devrait être soutenu par la baisse récente du prix du pétrole.

- Nous aurons les PMI des services cette semaine pour la plupart des pays, ce qui devrait non seulement nous donner une indication sur l’activité, mais aussi sur la dynamique de l’inflation vue par les entreprises, notamment du fait de la pression des salaires. Aux Etats-Unis, le rapport d’emploi pour novembre, sera aussi très important sur le rythme de modération du marché du travail.

Le marché obligataire a continué à revoir fortement à la baisse les taux d’intérêt directeurs des banques centrales, que ce soit aux Etats-Unis comme en Europe. L’accélération de ces anticipations à la baisse s’est nourrie de meilleurs chiffres d’inflation publiés la semaine dernière des deux côtés de l’Atlantique, mais aussi par l’interprétation faite par le marché des commentaires des banquiers centraux.

Jay Powell, le président de la Fed, a bien tenté, mais avec peu de succès, de modérer l’appétit du marché pour des baisses des taux l’année prochaine, en indiquant que l’économie américaine ne montrait pas encore de signes de ralentissement assez notables pour commencer à parler de baisses des taux.

En même temps, M. Villeroy de Galhau, le gouverneur de la Banque de France, a souligné qu’il était prématuré de parler de baisses de taux en Zone-Euro, même si une discussion sur le sujet devrait avoir lieu au cours de 2024. Ceci était suffisant pour renforcer les anticipations d’assouplissement de la politique monétaire l’année prochaine.

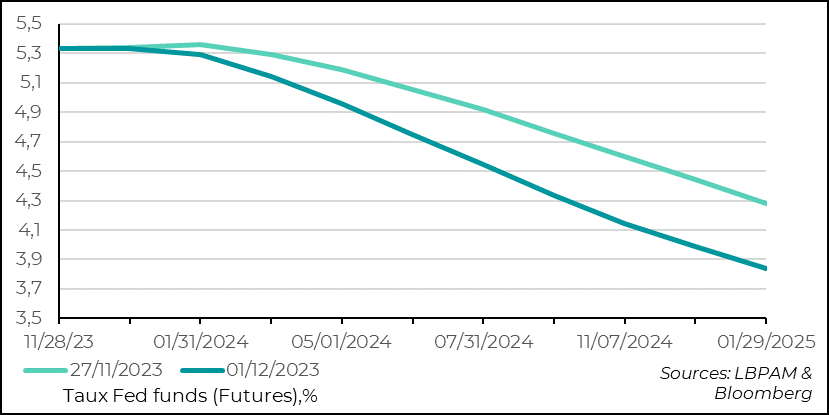

Au total, les anticipations de baisse ont gagné fortement du terrain. Aux Etats-Unis, on a assisté à une baisse de plus de 90 points anticipés pour le début 2025 depuis le point haut du 18 octobre.

Fig.1 Etats-Unis : Les anticipations sur le niveau du taux directeur de la Fed au début 2025 continuent de baisser. Plus de 90 points de base depuis le 18 octobre.

Ces baisses se sont répercutées sur l’ensemble de la courbe des taux. Mais évidemment, le focus a surtout été sur les parties longues, sachant que les taux américains à 10 ans avaient atteint 5% autour du 20 octobre dernier. Ainsi, les taux à 10 ans sont passés en dessous de 4,2% vendredi. Depuis, une légère correction s’opère.

Ce mouvement s’explique surtout par la baisse des taux réels. Il semblerait bien que le marché ne pense plus que la Fed devra maintenir une politique monétaire restrictive très longtemps. Ceci pourrait se traduire soit par le fait que les pressions inflationnistes vont se dissiper « toutes seules », soit par l’économie qui risque de souffrir davantage que ce qui est anticipé. A ce stade, on a peu d’évidence sur ces deux hypothèses.

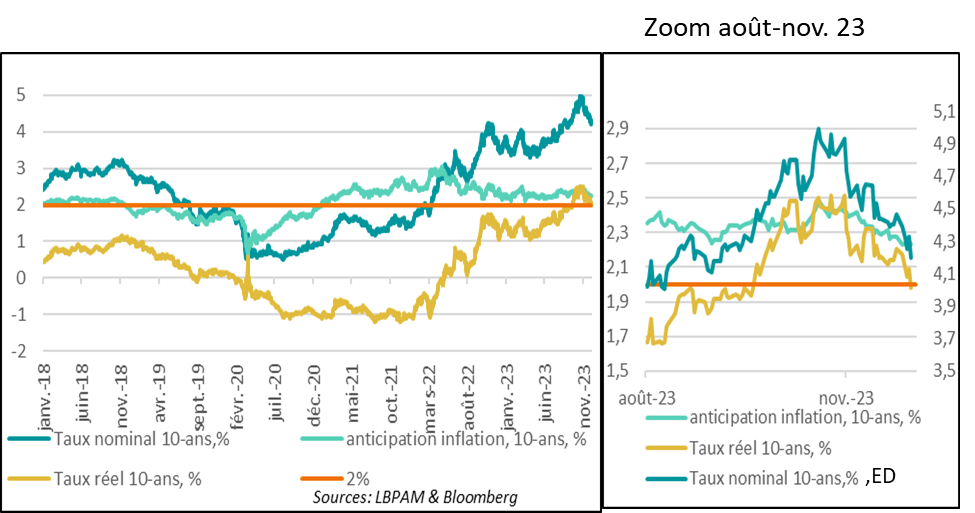

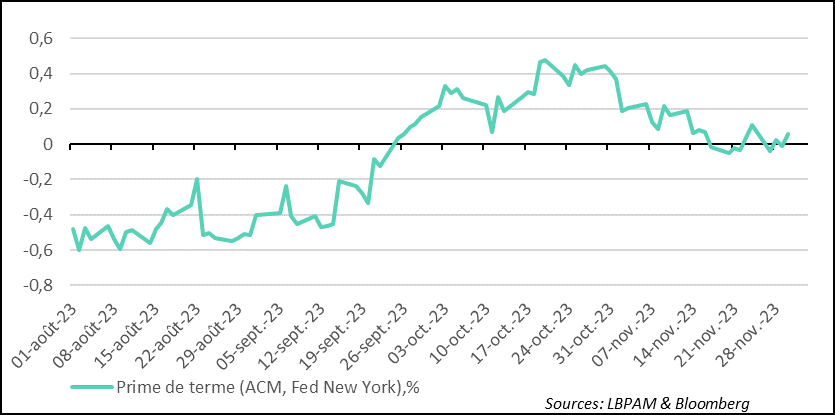

En fait, un des facteurs remarquables de dernières évolutions, notamment aux Etats-Unis, est la nouvelle chute de la prime de terme. C’est-à-dire la prime que les investisseurs demandent pour détenir une obligation à des maturités lointaines. Cette prime n’est pas observable, mais il a plusieurs estimations proposées par la Fed pour tenter de l’estimer.

Cet été, on a vu celle-ci monter rapidement et on pouvait l’expliquer aisément par les incertitudes sur la trajectoire de l’économie américaine et donc de la politique monétaire, auxquelles s’ajoutaient le gonflement sans fin de la dette publique. Apparemment, en un mois, ces incertitudes ont disparu ! Evidemment, c’est peu probable. Notamment sur le déficit public américain, les émissions de titres publiques restent historiquement élevées. Mais, ceci souligne l’incroyable retournement du sentiment de marché auquel nous venons d’assister.

Fig.3 Etats-Unis : Des déficits publics en hausse, les incertitudes sur la trajectoire de la politique monétaire avaient poussé la prime de terme à la hausse…depuis effacée

Néanmoins, n’oublions pas que les taux longs aux Etats-Unis restent au plus haut de l’année, même si le taux à 10 ans a perdu près 80 points de base par rapport à son pic.

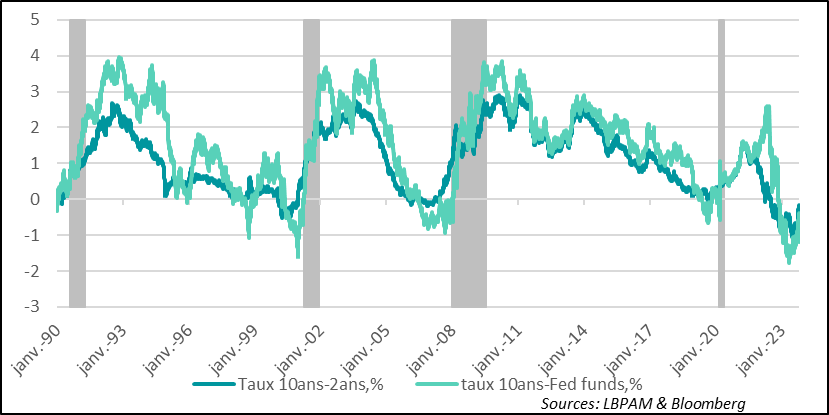

En fait, ces mouvements très importants sur les taux d’intérêt ont aussi changé la structure par terme des courbes des taux. Ainsi, en particulier aux Etats-Unis, on voit qu’avec la baisse plus prononcée des parties les plus courtes par rapport aux plus longues, la courbe s’est désinversée. En effet, même si les taux sur les parties les plus courtes restent plus élevés que sur les parties longues, leur écart s’est fortement réduit.

Si on veut utiliser la capacité de prévision qu’on attribue à la courbe des taux sur le cycle économique, on retrouve souvent ce phénomène aux Etats-Unis, après une inversion de la courbe, quand l’économie entre en récession. Evidemment, ce n’est pas encore le cas, mais ceci peut inquiéter.

En ce sens, les statistiques des prochains mois seront cruciales pour savoir quel type de ralentissement est en train de subir l’économie américaine.

Certes, il se peut aussi que ceci annonce un rebond de l’économie et que la courbe s’oriente peu à peu vers une structure normale (un écart positif ente taux long et courts). Mais, cette hypothèse est encore plus difficile à envisager à ce stade, même si l’amélioration récente des conditions financières (baisses des taux, hausse des actions et baisse du dollar) pourrait apporter un soutien à l’économie

Fig.4 Etats-Unis : La courbe des taux, tout en restant inversée, devient plus pentue

Les PMI pour le secteur manufacturier pour le mois de novembre ont confirmé que l’activité dans le secteur continue de se contracter. Néanmoins, des signes de stabilisation apparaissent. En effet, l’indicateur global de JP Morgan, qui s’appuie sur l’ensemble des PMI collectés par S&P et l’ISM, reste en territoire de contraction, en dessous de 50, mais dans la plupart des régions des signes de stabilisation apparaissent.

En fait, l’indice global bénéficié du rebond de l’activité en Chine (même si l’indicateur officiel a baissé) et d’une contraction qui s’est modérée nettement en Allemagne. Aux Etats-Unis, l’indice a stagné en territoire de contraction

Fig.5 Activité manufacturière : L’activité se contracte toujours mais des signes de stabilisation apparaissent

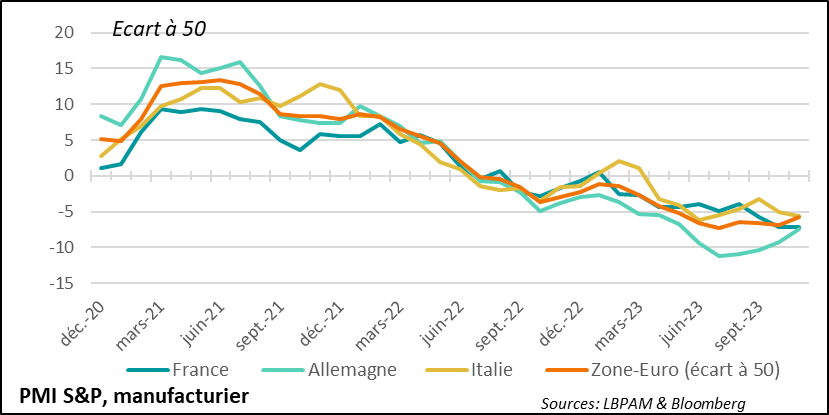

En Zone Euro, c’est l’’activité en Allemagne qui a apporté des bonnes nouvelles. Certes l’indice d’activité reste en territoire négatif, mais il s’éloigne des niveaux très bas qu’il avait connus au tout début de l’été. En revanche, la France et l’Italie restent confrontées à une situation très médiocre avec peu de signes d’amélioration.

Fig.6 Zone Euro : L’activité manufacturière se contracte toujours fortement, mais grâce à l’Allemagne, la situation se dégrade de manière moins marquée

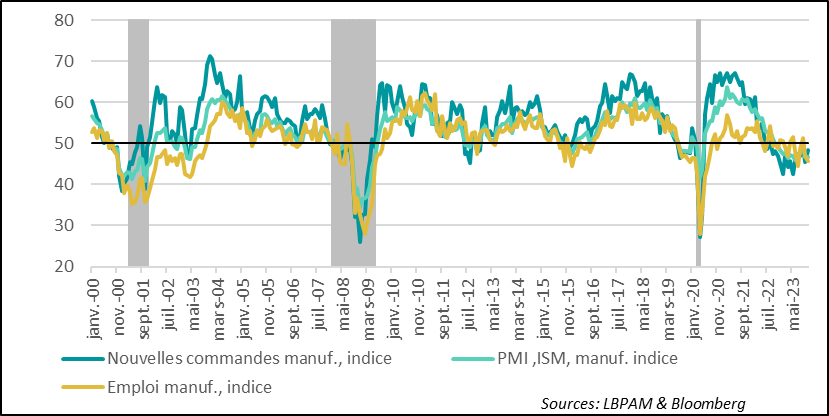

Aux Etats-Unis, l’activité se contracte toujours, mais le rythme de contraction se stabilise. L’indicateur est resté stable en octobre, à 46,7. La bonne nouvelle est venue des nouvelles commandes dont le rythme de contraction s’est réduit. Toutefois, pour l’ensemble de l’économie, le message a été moins réjouissant avec des commentaires qui se répandent sur la réduction des effectifs dans les entreprises.

Fig.7 Etats-Unis : L’activité se contracte toujours, mais se stabilise à un niveau bas. En même temps, les entreprises semblent plus enclines à réduire l’emploi.

Une des bonnes nouvelles de l’enquête est que les pressions sur les prix continuent de se dissiper, même si dans une moindre mesure outre-Atlantique. Ceci devrait continuer dans cette phase de contraction de l’activité, d’autant plus que le prix du pétrole baisse.