Le pari de la résilience

Link

- Les indices boursiers américains ont fini le trimestre en fanfare, permettant en particulier au Nasdaq d’afficher une de ses meilleures performances sur un premier semestre. Les indices européens ont été à la traîne sur le dernier trimestre, mais gardent encore des performances très fortes depuis le début d’année. Il semblerait, que certains investisseurs aient quitté l’Europe, pour participer à l’engouement pour la technologie américaine, et notamment dans l’espoir de forts gains associés au développement de l’Intelligence artificielle. Aussi, l’autre force qui semble avoir porté les marchés américains a été une plus grande résilience de l’activité. Il est vrai que les données économiques sont ressorties mieux qu’attendus depuis la fin mai. Le pari s’installe, d’une résilience plus durable de la croissance. Non seulement une décélération plus rapide de l’inflation y contribuerait, mais l’économie américaine pourrait résister bien mieux au resserrement monétaire. Comme d’autres et surtout comme les banquiers centraux, nous avons jusqu’ici eu du mal à bien anticiper les effets du resserrement monétaire sur la demande. Ces effets peuvent prendre du temps, mais nous restons convaincus que les hausses des taux directeurs passées et à venir des principales banques centrales vont contenir la demande. En fait, pour nous, plus la résilience sera forte, plus le risque sera que l’atterrissage économique soit plus dur. Néanmoins, en constatant la difficulté de bien estimer le comportement de la demande, nous continuons à ne pas faire des paris d’allocation extrêmes. Ainsi, nous ne sommes que légèrement sous-pondérés sur les actifs les plus risqués.

- Suivre le cycle économique peut s’avérer d’autant plus complexe que des chocs inattendus peuvent venir affecter la conjoncture. Les émeutes que nous connaissons en France peuvent faire craindre un impact important sur l’activité. Toutefois, à ce stade, en dépit de dégâts matériels très importants et même de la paralysie de certaines activités de commerce, l’impact économique général devrait être limité, d’autant plus si la situation s’apaise vite. Plus cette crise durera, plus l’impact sur la confiance des agents économique pourrait être fort et changer négativement le comportement de dépense et donc nuire à l’activité. Mais, encore une fois, il est difficile de considérer que l’impact économique sera notable.

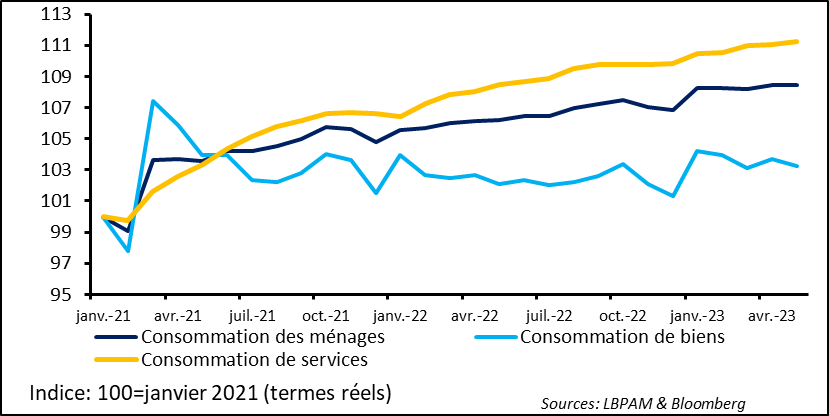

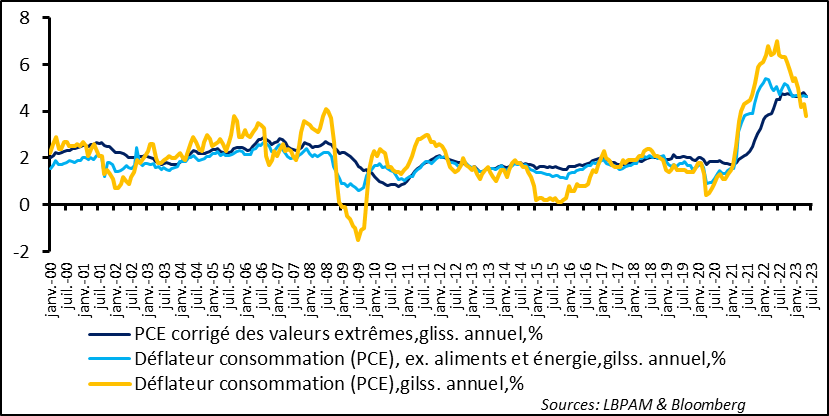

- Aux Etats-Unis, les chiffres sur la consommation en mai ont montré la poursuite du tassement de celle-ci depuis le fort rebond du 1T23. Ainsi, après 4% de hausse en termes annualisés au 1T23, la consommation devrait se tasser à 1% au 2T23. En revanche, à la différence du trimestre précédent, les chiffres de mai montrent que la consommation est tirée essentiellement par les services. Néanmoins, à ce stade vu la bonne situation de l’emploi, il est difficile d’envisager un effondrement de la consommation. Par ailleurs, le déflateur de la consommation (PCE), la mesure préférée de la Fed pour suivre l’inflation, a reculé comme prévu passant à 3,8% en glissement annuel, contre 4,3% le mois précédent. Néanmoins, l’inflation sous-jacente, même si elle baisse quelque peu en mai, elle stagne depuis le début d’année au-dessus de 4,5%. Ce chiffre trop élevé reste cohérent avec une remontée des taux directeurs de la Fed en juillet. Il nous semble prématuré de penser que la Fed va changer son ton de rigueur avec cette dynamique des prix.

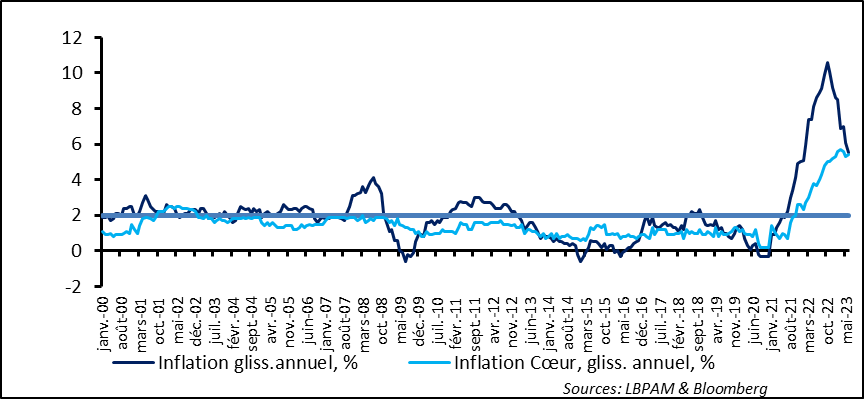

- En Zone Euro, comme attendu, après la publication des chiffres des grands pays, l’inflation totale pour le mois de juin est ressortie en baisse à 4,7% en glissement annuel par rapport au 6,1% au mois précédent. En revanche, aussi comme attendue, l’inflation cœur a accéléré pour s’établir à 5,4% contre 5,3% en mai. La petite bonne nouvelle est que ces chiffres étaient un peu mieux qu’attendus. En même temps, soulignant la résilience de la demande et la possible persistance des pressions sur l’inflation sous-jacente, le taux de chômage est resté à son plus bas historique de 6,5%. Ces données ne changent pas la position de la BCE qui devrait poursuivre le resserrement de sa politique en juillet.

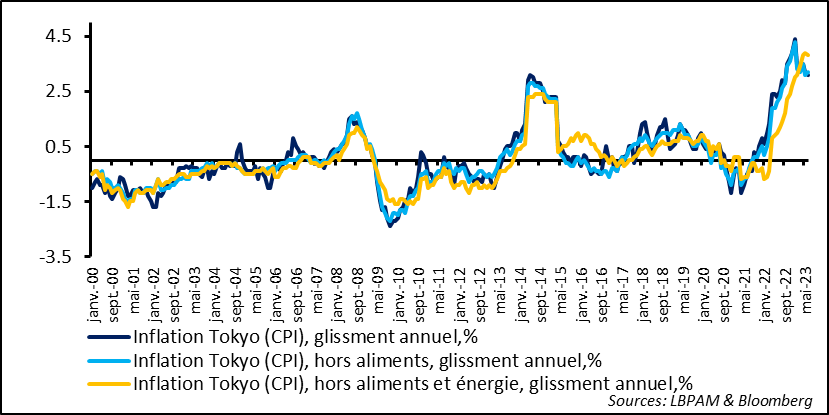

- Au Japon, l’inflation à Tokyo en juin s’est modérée comme attendu du fait des prix de l’énergie, passant à 3,1% contre 3,2% le moins précédent. L’inflation cœur, c’est-à-dire en excluant les aliments et l’énergie, a aussi reculé légèrement mais reste à un niveau bien au-dessus des objectifs de la Banque du Japon (BoJ), qui anticipe toujours que l’inflation devrait tendre rapidement, en deuxième partie d’année, vers 2%. La persistance d’une inflation plus élevée pourrait aussi être soutenue par une activité plus forte, ce qu’indique d’ailleurs l’enquête Tankan pour le 2T23 qui est ressortie bien mieux qu’attendue. Si l’inflation reste encore élevée, il est possible que la banque du Japon décide plus rapidement que prévu de finalement commencer progressivement à réduire sa politique toujours très accommodante. Ceci d’autant plus, que cette politique, à l’opposé des autres grandes banques centrales, maintien le yen très déprimé, contribuant à nourrir les pressions inflationnistes.

Fig. 1 Etats-Unis :Au 2T23,la consommation semble bien moins robuste qu’au 1T23, mais tirée par les services.

Si on n’a pas de rebond de ventes d’automobiles en juin, notamment, il est probable que la consommation de biens pourrait avoir une contribution négative à l’évolution totale des dépenses des ménages au 2T23.

Quoiqu’il en soit, avec un marché de l’emploi qui reste solide, la consommation devrait continuer à tenir. En ce sens, les chiffres du rapport emploi de la fin de la semaine devraient nous éclairer sur le dynamisme du marché du travail, même si les enquêtes semblent toujours monter une résilience forte, notamment du fait des activités de service.

La résistance du marché de l’emploi, en dépit du resserrement monétaire, reste un des facteurs qui devrait maintenir la pression sur la Fed, même si certains des membres du comité de politique monétaire pensent que les pressions sur les salaires devraient reculer avec la poursuite de la réduction des offres d’emplois, toujours largement en excès par rapport aux demandes.

Du côté de l’inflation, le déflateur de la consommation (PCE), l’indicateur préféré de la Fed, a reculé comme attendu en mai, en grande partie du fait de la baisse des prix énergétiques. Ainsi, en glissement annuel, le déflateur est passé à 3,8% contre 4,3% précédemment. Vu les effets de base importants sur les prix de l’énergie et des matières premières, cette tendance à la baisse devrait se poursuivre dans les mois qui viennent.

En revanche, du côté de l’inflation sous-jacente, le recul est très modéré, avec l’inflation cœur passant à 4,6% contre 4,7% en avril. En fait, depuis le début de l’année l’inflation sous-jacente en glissement annuel stagne autour de ces chiffres. De même, l’inflation tendancielle, c’est-à-dire en excluant les variations extrêmes, même si elle s’est un peu tassée en mai, reste depuis l’été dernier au-dessus de 4,5%.

Le marché obligataire, devant des chiffres économiques un peu meilleurs qu’attendus et le caractère persistant des pressions inflationnistes, a maintenu ses hypothèses, qui coïncident avec les nôtres, d’au moins une hausse supplémentaire des taux directeurs de la Fed, qui aurait lieu en juillet. Néanmoins, le risque est toujours que davantage de resserrement soit nécessaire. Ceci semble se refléter dans la hausse des taux longs, avec les taux à 10 ans au-dessus de 3,8%. Le marché action semble plus confiant que la banque centrale deviendra plus accommodante plus rapidement. Ceci n’est pas notre hypothèse.

En Zone Euro, les chiffres d’inflation ont confirmé ce que nous indiquaient les statistiques nationales. Ainsi, l’inflation totale dans la Zone a bien reculé en juin, s’établissant à 5,5% en glissement annuel contre 6,1% en mai. En revanche, l’inflation sous-jacente a rebondi à 5,4% contre 5,3% en mai. On sait que ce rebond tient en partie à la contribution importante de l’inflation allemande qui a été affectée par la hausse des prix des transports du fait de l’effet de base crée par le billet unique de transport à très bas coût introduit temporairement l’année dernière.

Fig. 3 Zone-Euro: Comme anticipé, l’inflation totale fléchit mais l’inflation cœur reste élevée

Quoi qu’il en soit, on voit bien que la désinflation risque de rester assez lente, d’autant plus que le marché du travail, comme aux Etats-Unis, reste très solide, maintenant les pressions salariales. Ainsi, le taux de chômage dans la Zone-Euro pour le mois de mai est resté inchangé, à un plus bas historique à 6,5%.

Les chiffres d’inflation pour Tokyo pour le mois de juin ont montré que les tensions sous-jacentes persistent, même si l’inflation totale a reculé très légèrement. En effet, l’inflation est passée à 3,1% en glissement annuel contre 3,2% le mois précédent.

Néanmoins, l’inflation sous-jacente, excluant les aliments et l’énergie, fléchit un peu, mais reste à des niveaux très élevés, à 3,8%.

Fig. 4 Japon : L’inflation baisse sous l’effet des prix de l’énergie, mais la sous-jacent reste restée élevée, au-dessus des anticipations de la BoJ.

Même si les anticipations de la BoJ sont toujours d’une baisse rapide de l’inflation au 2S23, les membres du comité de politique monétaire de la BoJ semblent s’interroger davantage que précédemment sur les risques d’attendre trop longtemps pour ajuster la politique monétaire vu l’évolution de l’inflation sous-jacente. C’est ce qui semble indiquer la publication la semaine dernière du résumé des opinions exprimés par les membres du comité lors de la réunion de juin. Ceci ne veut pas dire qu’une décision est imminente. K. Udea, le nouveau Gouverneur de la BoJ, a déjà déclaré à plusieurs reprises qu’il voulait être patient. Toutefois, des chiffres d’inflation sous-jacente qui restent élevés, un Yen qui baisse et une activité qui se reprend, comme semble l’indiquer la dernière enquête du Tankan, pourraient pousser la BoJ à resserrer, au moins légèrement, sa politique plus tôt que prévu.