Le pétrole et l’Euro ont déjà oublié les guerres

Lien

Malgré les inquiétudes suscitées par les frappes américaines au Moyen-Orient, une désescalade rapide entre l’Iran et Israël a permis un retour au calme sur les marchés, avec un pétrole repassé sous les 70 dollars. Cette détente géopolitique, couplée à des signaux accommodants de la Fed, a entraîné une baisse du dollar et un rebond marqué de l’euro.

Ce qu’il faut retenir

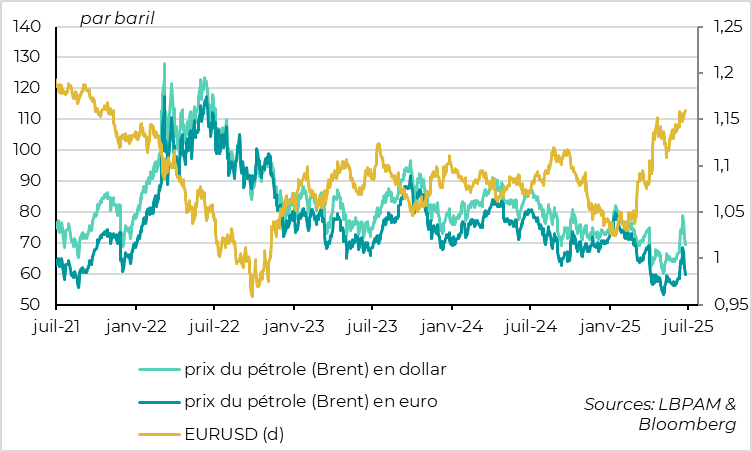

► Malgré les craintes du week-end suite aux bombardements américains, nous avons vu une désescalade rapide et massive des tensions au Moyen-Orient. Une riposte limitée de l’Iran, sans impact sur les installations énergétiques, et la pression américaine ont ouvert la porte à une trêve entre Israël et l’Iran. Après avoir dépassé les 80 dollars par baril à l’ouverture lundi, le pétrole est déjà revenu à son niveau d’avant le début des frappes Israéliennes sur l’Iran, sous les 70 dollars par baril. Si des risques persistent (respect du cessez-le-feu, état réel des installations nucléaires iraniennes…), cette désescalade est favorable pour l’économie mondiale.

►La baisse des craintes géopolitiques et des risques inflationnistes, mais aussi des discours étonnement accommodants de certains membres de la Fed ont pesé sur le dollar, qui est revenu à son plus bas depuis 2022 face à un panier de devises. Après C. Waller ce week-end, un deuxième gouverneur de la Fed en la personne de la vice-présidente M. Bowman a ouvert la porte à une baisse de taux dès la réunion de juillet. C’est étonnant moins d’une semaine après la réunion de la Fed, qui indiquait clairement que la banque centrale souhaitait attendre les données de l’été avant d’agir, ce qui suggérait des taux stables au moins jusqu’à la réunion d’octobre. Cela dit ces deux membres, nommés par D. Trump et qui sont probablement en campagne pour prendre la suite de Powell à la tête de la Fed au printemps prochain, sont loin de représenter la majorité des membres de la Fed. Nous continuons à penser que la Fed attendra au moins le dernier trimestre, avant de baisser ses taux.

►En parallèle de la dépréciation du dollar, l’euro reste soutenu par les perspectives de hausse des dépenses publiques en Europe, après l’officialisation de l’augmentation de la cible de dépenses militaires des pays de l’OTAN, de 2% à 3,5%, et la présentation du budget allemand hier. L’euro-dollar dépasse ainsi les 1,16 pour la première fois depuis la crise énergétique de 2022, ce qui réduit d’autant les prix du pétrole en euro. Si le rebond de l’EUR/USD a été très (trop ?) rapide à court terme, son potentiel de hausse à moyen terme reste important à nos yeux.

► En attendant, les premières enquêtes pour juin, qui n’ont pas eu le temps d’être impactées par la guerre au Moyen-Orient, sont mitigées. Elles vont dans le sens d’un ralentissement toujours limité de l’économie mondiale à l’approche de l’été.

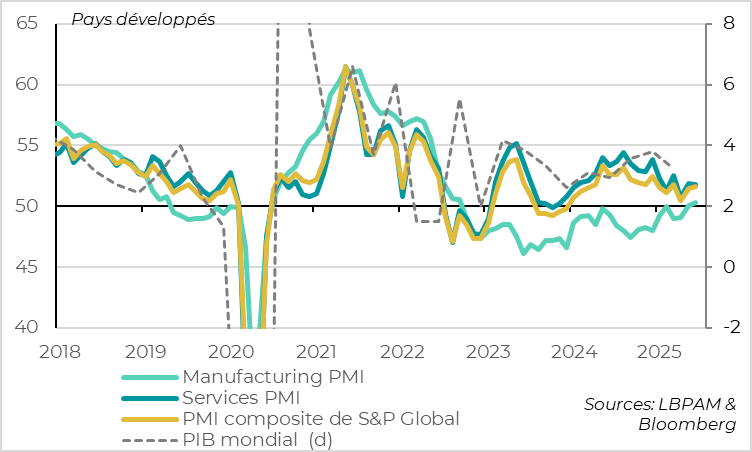

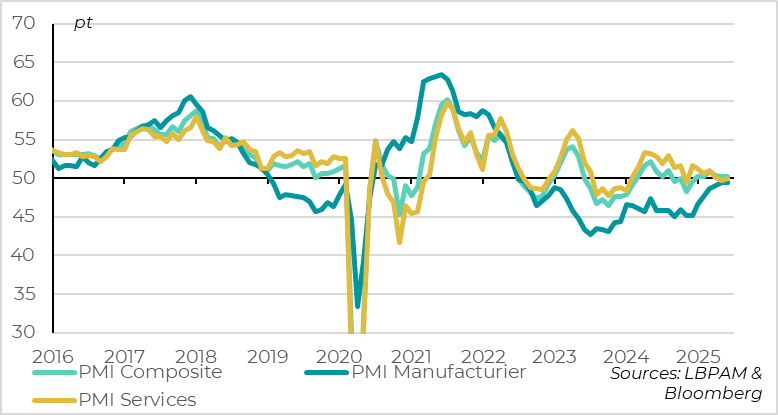

►Les PMI flash publiés par S&P Global sont stables en juin dans les pays développés après le rebond partiel de mai, autour de 51,5pt. Le secteur manufacturier continue de s’améliorer un peu avec un PMI juste au-dessus des 50pt, suggérant que l’anticipation des hausses de prix continue de soutenir l’activité industrielle. Pour les services, le PMI services stagne à un niveau moyen, signe d’une demande domestique en décélération graduelle.

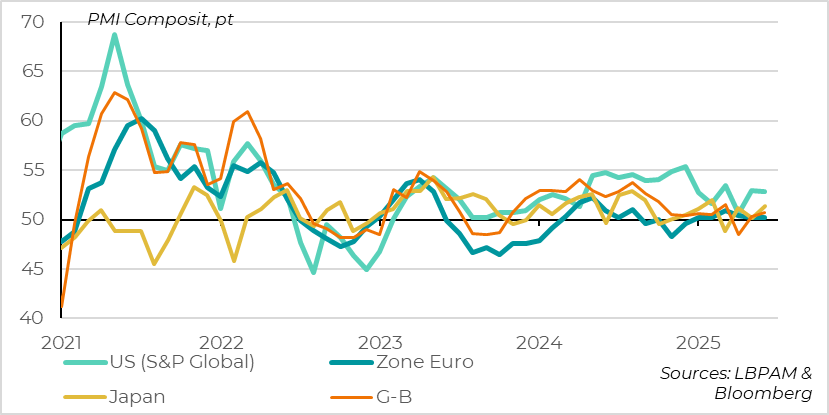

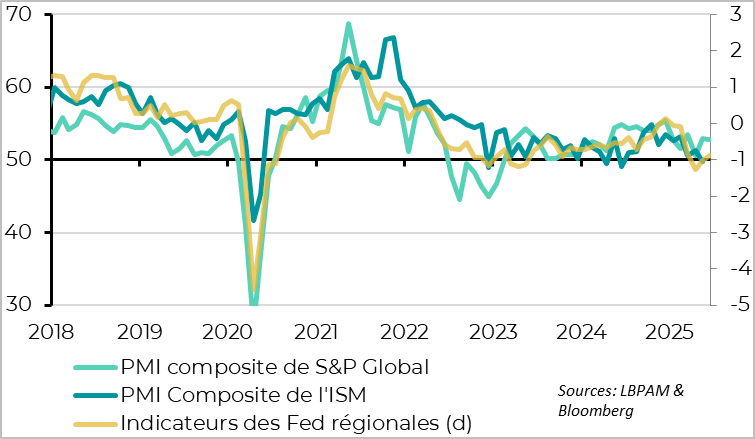

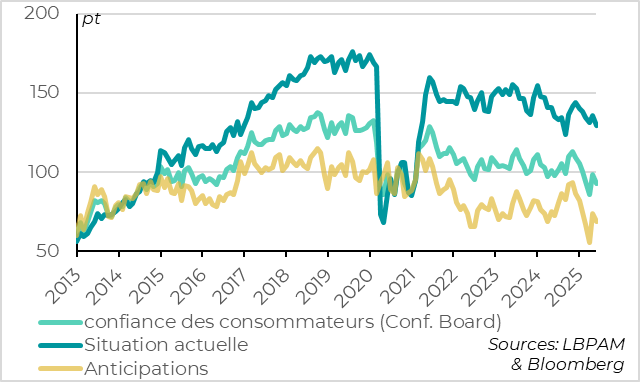

►Aux Etats-Unis, le PMI de S&P global reste solide en baissant de seulement 0,2pt à 52,8pt. Mais les détails de l’enquête sont moins rassurants, les enquêtes des Fed régionales auprès des entreprises restent plus dégradées que le PMI en juin et la confiance des consommateurs baisse de façon inattendue et assez marquée, d’après l’enquête du Conference Board. Au total, cela maintient l’incertitude élevée sur l’ampleur et le timing du ralentissement américain.

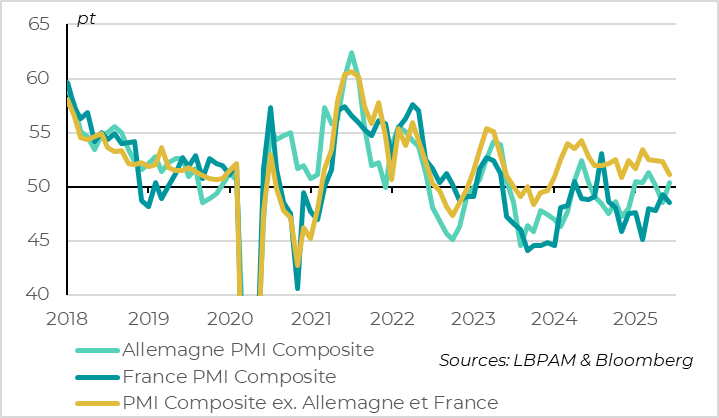

►Pour la zone euro, le PMI reste stable à 50,2 points en juin, indiquant que la croissance tendancielle reste positive mais toujours poussive. La sortie des PMI services et PMI allemands de la zone de contraction en juin est rassurante mais la nouvelle forte baisse du PMI français à seulement 48,5pt est un frein persistant.

Pour aller plus loin

Marchés : Le pétrole est au niveau pré-guerre en Iran et l’euro-dollar pré-guerre en Ukraine

Pays développés : le PMI est stable en juin après son rebond de mai

Le PMI composite global de S&P est stable dans les pays développés en juin d’après les estimations préliminaires, autour de 51,5. Cela confirme que la croissance mondiale résiste après le rebond partiel du PMI en mai depuis son point bas d’avril, mais aussi que la croissance mondiale a ralenti dans la première partie de l’année par rapport à l’année dernière.

En termes de secteurs, le PMI manufacturier augmente marginalement après être revenu juste au-dessus des 50 points en mai, après 2 ans en zone de contraction, ce qui indique que le cycle industriel continue de bénéficier de l’avancée de la demande de biens et du stockage avant les hausses de prix liées aux tarifs. Le PMI services reste stable à un niveau moyen, signalant une demande domestique résiliente mais peu dynamique

Pays développés : les PMI repassent en zone d’expansion

En termes géographiques, les PMI sont quasi stables aux Etats-Unis et en zone euro mais s’améliorent dans les autres principaux pays développés, ce qui est rassurant pour la solidité du cycle économique.

En particulier, ils repassent plus nettement en zone d’expansion au Japon et Royaume-Uni, où la demande domestique semble résiliente. Et pour le Royaume-Uni, les prix de ventes se calment après la hausse des prix régulés et des taxes en avril, ce qui devrait rassurer la BoE sur l’accalmie des pressions domestiques. Cela renforce notre anticipation d’une baisse de taux lors de la prochaine réunion de politique monétaire, début aout.

Etats-Unis : les enquêtes auprès des entreprises sont dispersées depuis avril

Le PMI américain de S&P global confirme son rebond de mai en consolidant seulement marginalement (-0,2pt) et en restant à un niveau correct de 52,8pt. Cela suggère que la croissance ne ralentit toujours que très légèrement à l’approche de l’été.

Cela dit, plusieurs éléments sont moins encourageants et maintiennent l’incertitude quant à l’ampleur et le timing du ralentissement que l’on attend aux Etats-Unis dans la seconde partie de l’année.

Premièrement, le détail du PMI de S&P global est moins solide que celui de l’indicateur global. En effet, la stabilité du PMI manufacturier à 52 points vient de la forte hausse des stocks, ce qui suggère que les entreprises américaines continuent de stocker face à l’incertitude des droits de douanes et les indicateurs de prix indiquent toujours des hausses de prix à venir. Par ailleurs, le PMI services ralentit et la confiance des entreprises pour les prochains mois baisse un peu, ce qui suggère un ralentissement tendanciel de l’économie.

Deuxièmement, les enquêtes des Fed régionales pour juin indiquent un rebond plus limité de la confiance des entreprises après le choc d’avril, comme en mai et comme l’ISM de mai. Elles progressent un peu en juin mais sont cohérentes avec un PMI à peine au-dessus de la limite des 50pt.

Etats-Unis : la confiance des consommateurs baisse de nouveau

Enfin, la confiance des consommateurs déçoit en baissant de façon inattendue et marquée en juin selon l’enquête du Conference Board, de 98,4 à 93 points. Elle reste supérieure à son niveau d’avril mais repasse sous sa moyenne historique.

Cette baisse vient en partie des anticipations des ménages, ce qui n’est pas très révélateur selon nous car ces anticipations sont très volatiles et probablement déformées par la polarisation politique extrême. Mais elle vient aussi de la baisse de l’indicateur de la situation actuelle des ménages, qui reste toutefois élevé, ce qui est peut-être plus révélateur du ralentissement économique (comme ce fut le cas mi-2024).

Etats-Unis : les ménages indiquent un ralentissement du marché de l’emploi cet été

La baisse de la confiance des ménages ne vient pas en juin des craintes inflationnistes, contrairement au début de l’année, puisque les anticipations d’inflation des ménages, quoi que toujours élevées, baissent pour le second mois consécutif en juin.

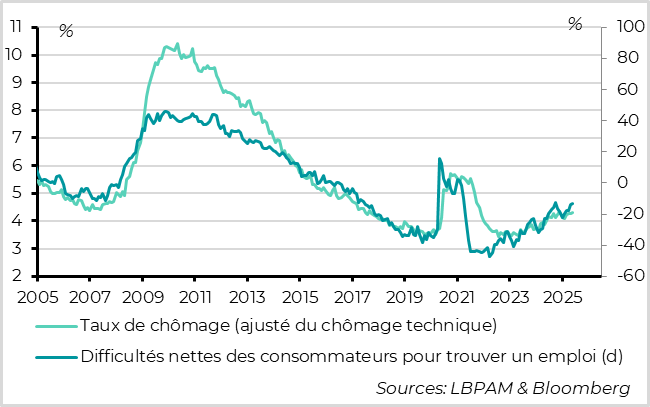

Elle vient principalement du ralentissement du marché de l’emploi. Le taux de chômage devrait augmenter légèrement dans les prochains mois, même s’il devrait rester historiquement bas.

Zone euro : le PMI stagne juste au-dessus des 50 points

Le PMI de la zone euro reste stable en juin à 50,2pt, un niveau qui reste faible mais cohérent avec une croissance légèrement positive.

Cette stabilité vient de l’arrêt du rebond du PMI manufacturier en juin, qui reste juste en dessous des 50 points (à 49,4), alors que le PMI services revient à la stabilité, après être repassé sous les 50pt en mai. C’est rassurant, cela signifie que la demande domestique européenne résiste, même si le soutien temporaire lié à la demande américaine de biens, en anticipation des tarifs douaniers, s’estompe.

Zone euro : la confiance des entreprises se reprend en Allemagne, pas en France

En termes géographiques au sein de la zone euro, le PMI baisse de nouveau en France et reste, comme l’indicateur de l’Insee, à un niveau faible (48,5). En revanche le PMI allemand rebondit et repasse en zone d’expansion en juin, avec une amélioration dans l’industrie comme dans les services. Cette amélioration est confirmée par l’IFO qui atteint un plus haut depuis 1 an en juin, à 88,4pt, grâce à la reprise de l’optimisme des entreprises allemandes dans tous les secteurs.

Ces données de PMI impliquent que les PMI, pour le reste de la zone, baissent assez nettement en juin même s’ils restent 1 point au-dessus du PMI de la zone euro. La surperformance de la périphérie commence à se réduire mais persiste encore.

Xavier Chapard

Stratégiste