Le pétrole va-t-il voler la vedette à la Fed sur les marchés ?

Lien

- La Fed se réunit ce soir. Elle devrait maintenir son taux directeur inchangé à 5,5%, mais laisser la porte ouverte à une possible dernière hausse de taux d’ici la fin de l’année. Surtout, les marchés regarderont de près les nouvelles projections de taux directeurs des membres de la Fed qui pourraient indiquer moins de baisses de taux en 2024.

- Mais la Fed se fait presque voler la vedette cette semaine sur les marchés par le pétrole, dont le prix a dépassé hier les 95 dollars par baril pour la première fois depuis novembre. Cette hausse de plus de 20% par rapport à la moyenne du 2ème trimestre vient principalement de la limitation de l’offre, même si la demande est un peu plus forte qu’attendue. Il s’agit donc en grande partie d’un choc d’offre qui, s’il persiste, va ralentir la normalisation de l’inflation et surtout va peser sur les perspectives de croissance (en particulier en Europe et en Asie).

- Nous pensons que le rebond du pétrole est exagéré, renforcé par le repositionnement des investisseurs qui étaient négatifs jusqu’à récemment, et notre scénario prévoit que les prix du pétrole reviennent vers les 85 dollars par baril à court terme. Mais si le prix du pétrole reste au niveau actuel, nous estimons que cela pourrait réduire la croissance de la Zone Euro de l’ordre de 0,3pp par rapport à notre scénario central, entrainant une légère récession fin 2023-début 2024

- Pour l’inflation, des prix du pétrole durablement à leur niveau actuel feraient repasser l’inflation énergétique en territoire positif dès le début de l’année prochaine et ajouterait jusqu’à 0,5pp à l’inflation en 2024. Avec une inflation plus nettement et plus longtemps au-dessus de la cible, le risque de désencrage des anticipations d’inflation augmenterait malgré la faiblesse de l’économie et la BCE ne serait pas à l’aise pour baisser les taux dès le 2ème trimestre de l’année prochaine comme nous l’anticipons.

- Maintenant que la réunion de la BCE est passée, les membres de la BCE recommencent à intervenir dans la presse pour défendre leurs idées. Les membres austères poussent pour accélérer la réduction du bilan en avançant la fin des réinvestissements dans le cadre du programme PEPP (jusque-là pas prévu avant fin 2024 au plus tôt). Les membres plus accommodants souhaitent que les gouvernements prennent leur part à la réduction de l’inflation pour ne pas avoir à durcir encore les conditions monétaires. Enfin, le gouverneur de la Banque de France indique qu’il voit le taux directeur rester à 4% longtemps, suggérant implicitement qu’il n’y aura plus de hausse de taux supplémentaire.

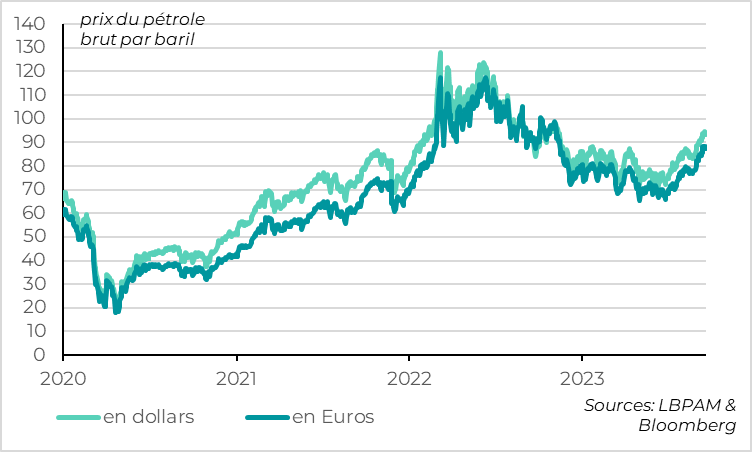

Fig.1 Pétrole : le prix est en hausse de 20% par rapport à sa moyenne du 2ème trimestre

Le prix du pétrole a dépassé les 95 dollars par baril et les 90 euros par baril hier pour la première fois depuis novembre, soit plus de 20% au-dessus de sa moyenne du 2ème trimestre. Cela soutient les anticipations d’inflation et renforce la pression sur les banques centrales qui sont toujours en lutte contre l’inflation persistante, ce qui pousse les taux d’intérêt à 10 ans vers des nouveaux plus hauts depuis plus d’une décennie aux Etats-Unis et en France (à 4,35% et 3,3% respectivement). Cela met également sous pression les devises des importateurs de pétrole face au dollar, avec un euro-dollar qui est retombé sous les 1,07. Le durcissement des conditions financières associé à l’impact récessif de la hausse du coût de l’énergie pèse sur les actifs risqués, les actions européennes étant retombées à leur point bas de mi-août.

Si une hausse du prix du pétrole pousse toujours l’inflation à la hausse, son impact sur l’économie dépend de la cause de cette hausse (plus fort s’il s’agit d’un problème d’offre), de la réaction des banques centrales (plus fort si l’inflation est déjà trop haute) et bien sûr de la balance commerciale en pétrole.

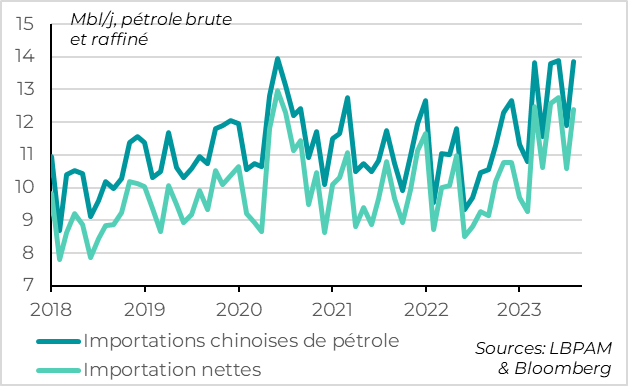

Fig.2 Pétrole : la demande chinoise a nettement rebondi depuis le début de l’année

Cette hausse vient en partie de la demande plus solide que prévu. En effet, l’IEA estime que la demande atteint un nouveau plus haut historique à 101,8 Mbl/d en 2023, juste au-dessus de son niveau pré-Covid, soutenue par la reprise de la demande chinoise (+15% sur les 9 premiers mois de l’année) et la normalisation rapide du trafic aérien.

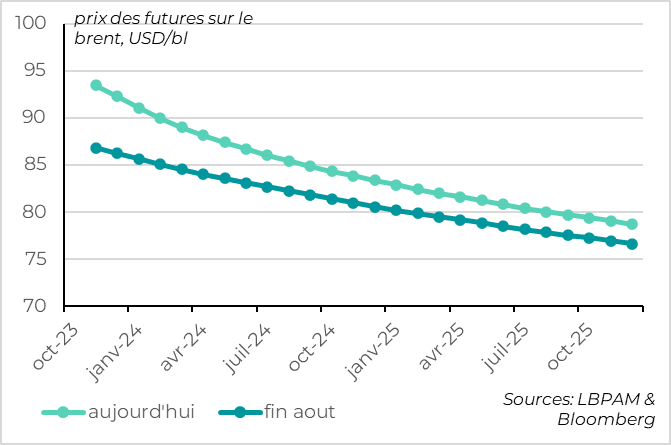

Fig.3 Pétrole : l’inversion marquée de la courbe des futurs depuis trois semaines suggère un problème d’offre plutôt que de demande

Mais elle vient surtout de la faiblesse de l’offre à la suite de l’extension des coupes de production de l’Arabie Saoudite et de la Russie jusqu’à la fin de l’année alors que la reprise de la production américaine est incomplète. Comme les stocks de pétrole sont historiquement bas, le léger déficit d’offre en cette fin d’année renforce rapidement la pression sur les prix.

Il s’agit donc en grande partie d’un choc d’offre qui, s’il persiste, va ralentir la normalisation de l’inflation et surtout va peser sur les perspectives de croissance (en particulier en Europe et en Asie).

Quid de l’impact pour les perspectives de la Zone Euro ?

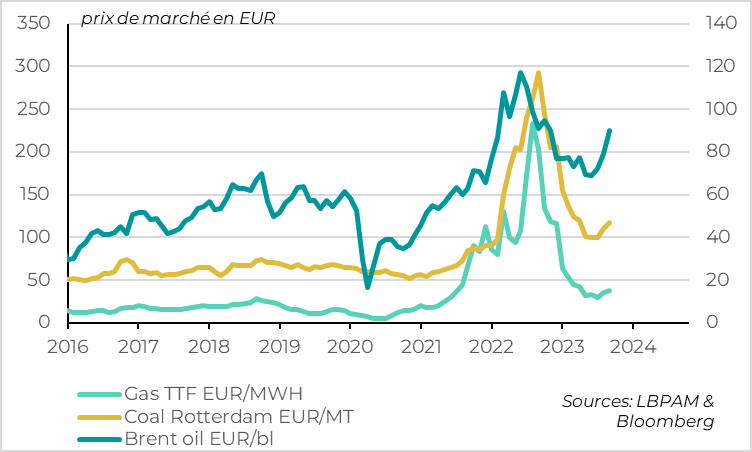

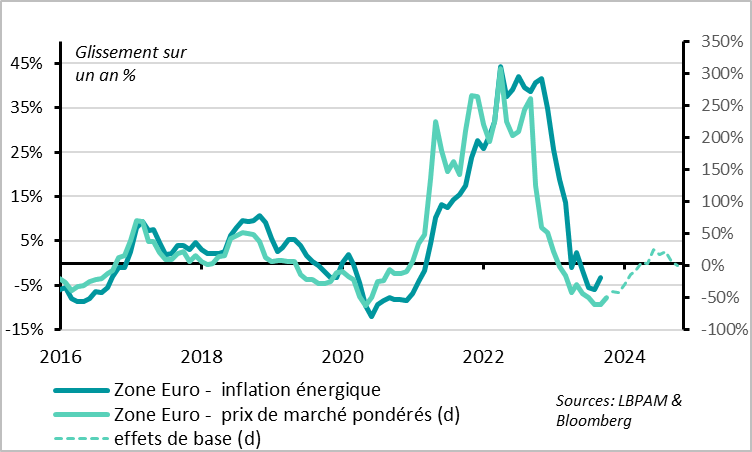

Fig.4 Zone Euro : la bonne nouvelle est que le prix du gaz reste contenu pour l’instant

La seule bonne nouvelle pour la Zone Euro est que le prix du gaz, et donc de l’électricité, ne sont que légèrement en hausse après la forte baisse de fin 2022-début 2023. Cela réduit la taille du choc par rapport à celui de 2022.

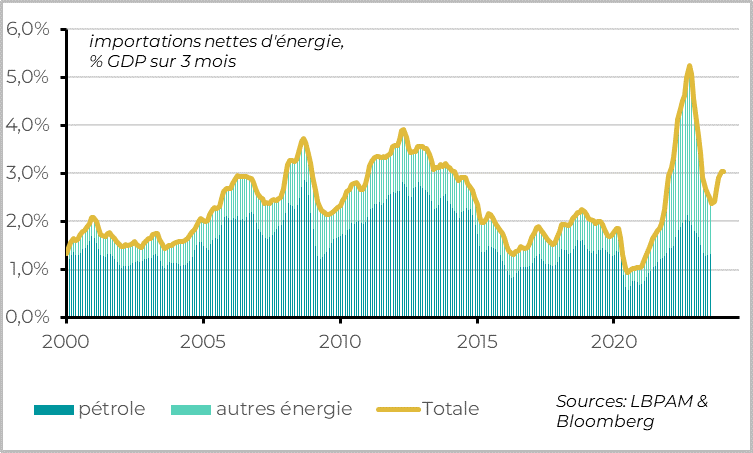

Fig.5 Zone Euro : la facture énergétique pourrait augmenter de 0,5pt de PIB à prix constants

Les importations d’énergie primaire de la Zone Euro représentent près de 3% du PIB. Le pétrole représente désormais en gros la moitié de cette facture énergétique depuis 2021 car le prix du gaz est plus élevé (désormais principalement pour le NGL dont le prix est proche de celui du marché international). Si le prix du pétrole reste autour de 90 euros par baril, cela implique une hausse de l’ordre de 0,5pt de PIB de la facture énergétique, ce qui réduirait d’autant l’activité en Zone Euro d’après nos estimations (au lieu du coût de 0,2pt lié à la hausse des prix de l’énergie dans notre scénario central).

Comme notre scénario, basé sur un prix du pétrole 10 euros mois élevé, prévoit déjà une stagnation de la Zone Euro dans les prochains trimestres, le risque de légère récession est significatif. Notons toutefois qu’on est loin du chic de 3pts de PIB connu au cours de 2022.

Fig.6 Zone Euro : L’inflation énergétique devrait redevenir positive au début de l’année prochaine

Pour l’inflation, l’énergie pèse pour 10% dans le panier de consommation des ménages en Zone Euro. Près de la moitié de l’énergie est directement liée au prix du pétrole (essence, Fuel domestique) et la moitié au prix du gaz (électricité, gaz domestique).

Comme les prix du gaz (et donc de l’électricité) sont seulement légèrement en hausse après la forte baisse de fin 2022-début 2023, l’inflation énergétique ne devrait pas causer un choc comparable à celui de 2022. Et comme les prix de l’électricité et du gaz étaient encore très élevés fin 2022, l’inflation énergétique devrait rester nettement négative jusqu’à la fin de l’année.

Mais la hausse du prix du pétrole est tout de même importante, surtout si elle n’est pas compensée par une baisse du prix des autres énergies. Si le prix reste au-dessus des 90 EUR par baril, l’inflation énergétique repassera en territoire positif d’ici le début de l’année prochaine et pourrait apporter jusqu’à 1pt à l’inflation d’ici mi-2024.

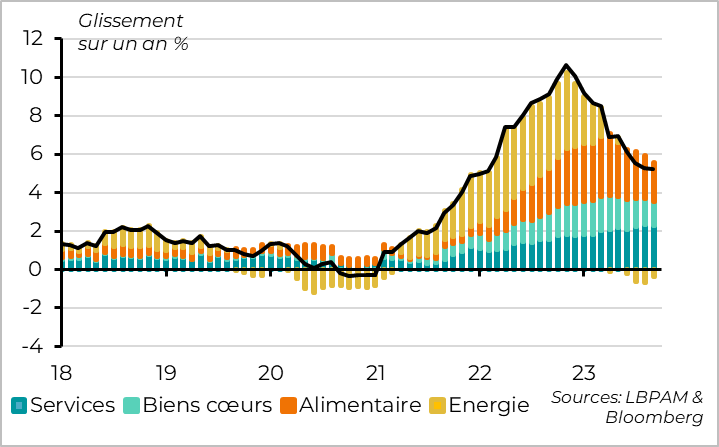

Fig.7 Zone Euro : l’inflation ralentit légèrement en août grâce à l’inflation sous-jacente

L’inflation dans la Zone Euro en août a finalement ralenti marginalement, de 5,3% à 5,2% (contre 5,3% initialement estimé). Cela reflète une révision infime de l’inflation, de 5,26% à 5,24%, liée à un moindre rebond des prix énergétiques. Vu la hausse du prix du pétrole fin août/début septembre, cette bonne nouvelle semble dépassée.

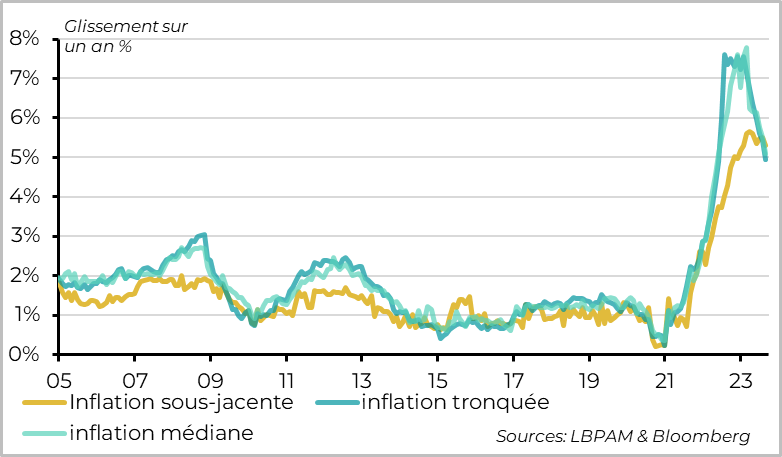

Fig.8 Zone Euro : l’inflation tendancielle commence enfin à ralentir nettement

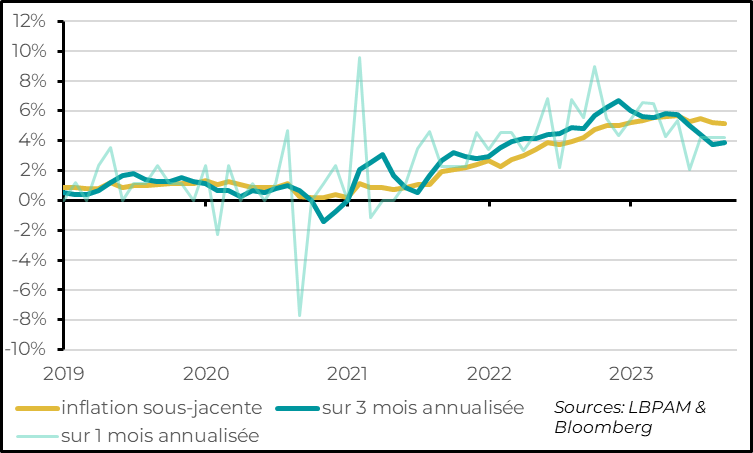

Mais fondamentalement, le ralentissement de l’inflation sous-jacente est confirmé. Elle passe de 5,5% en juillet à 5,3%. Et si le ralentissement de l’inflation sous-jacente depuis son point haut de mars (à 5,7%) est encore minimale, elle est plus marquée et généralisée ces derniers mois. Ainsi, la hausse tendancielle des prix a ralenti de 7,5% à 5% les mesures d’inflation tendancielle (inflation médiane, tronquée…) et l’inflation sous-jacente en rythme séquentiel est de l’ordre de 4% cet été.

Fig.9 Zone Euro : l’inflation sous-jacente devrait baisser vers les 4% dans les prochains mois

L’inflation sous-jacente devrait ralentir assez rapidement vers les 4% d’ici la fin de l’année, ce qui est un ralentissement assez rapide même si l’inflation sous-jacente resterait deux fois supérieure à la cible de la BCE.

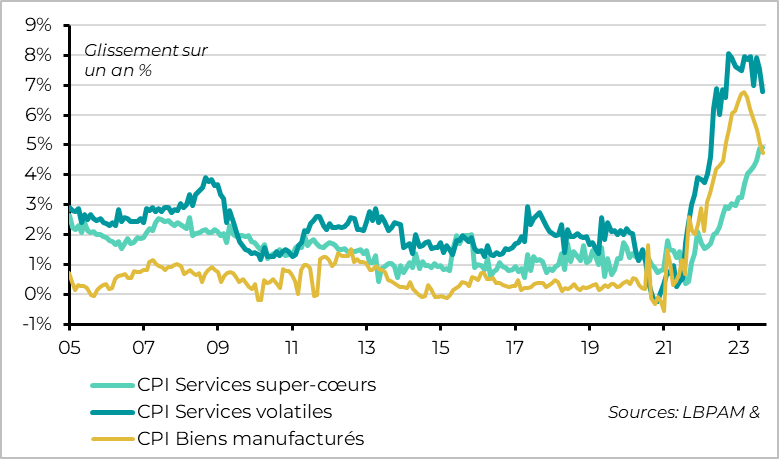

Fig.10 Zone Euro : Mais la persistance des tensions dans les services moins volatiles ne permet pas d’espérer un retour rapide vers les 2%

Cela dit, le ralentissement de l’inflation sous-jacente vient du ralentissement du prix des biens industriels depuis le deuxième trimestre, qui est cohérent avec la faiblesse du cycle industriel mondial, et aussi, depuis cet été, du prix des services liés à l’énergie et à la réouverture post-Covid (transports, restaurants et hôtels, voyages…).

Les prix des services moins volatiles continuent quant à eux d’accélérer légèrement pour atteindre 4,9% en août d’après nos calculs, un nouveau plus haut historique. Si le ralentissement des autres prix et la faiblesse de l’économie devraient permettre un reflux de ces prix à partir de maintenant, la persistance des pressions salariales devrait rendre ce reflux lent et incomplet. C’est pourquoi nous pensons que l’inflation sous-jacente ne reviendra pas à la cible de 2% avant 2025 au plus tôt.

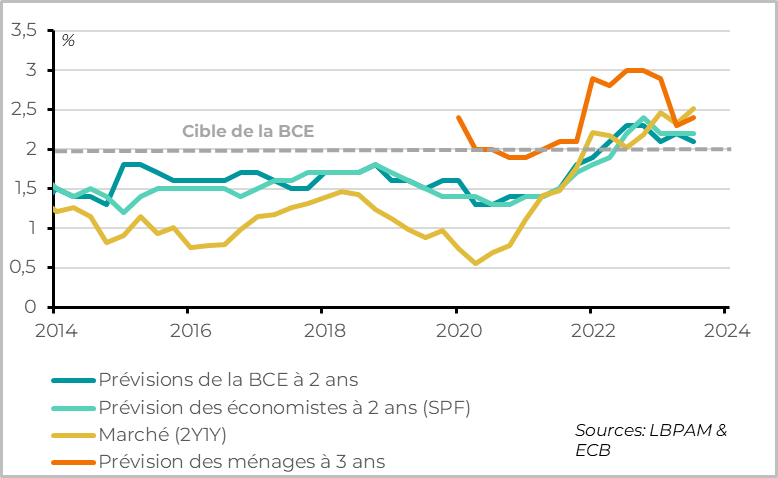

Fig.11 Zone Euro : Les anticipations d’inflation restent proches de la cible de 2% avec des risques haussiers

Dans ce contexte, la situation de la BCE reste compliquée. La faiblesse des perspectives économiques renforcée par la hausse du prix du pétrole ainsi que le ralentissement assez net de l’inflation sous-jacente dans les prochains mois plaident pour une pause dans les hausses de taux. Mais le fait que l’inflation reste bien supérieure à la cible pendant une longue période, et encore davantage si les prix du pétrole restent élevés, plaide pour une BCE qui doit rester vigilante et maintenir des taux élevés un certain temps. En effet, elle doit s’assurer qu’elle reste crédible, ce qui veut dire dans les conditions actuelles que les anticipations d’inflation restent ancrées à la cible de 2%. Les dernières mesures des anticipations d’inflation suggèrent qu’elles restent ancrées, mais avec des risques à la hausse, surtout pour les marchés et les ménages.

Nous continuons de penser que la BCE va maintenir ses taux à 4% jusqu’au T2 de l’année prochaine avant de les baisser lentement et de façon limitée. Mais la hausse récente du prix du pétrole, si elle persiste voire s’accentue, pourrait entraîner une hausse des anticipations d’inflation et nécessiter des taux élevés encore plus longtemps, malgré les perspectives économiques dégradées.