Le plan de relance allemand commence à soutenir la croissance

Lien

Que retenir de l'actualité de marché du 27 février 2026 ? Réponses avec le décryptage de Xavier Chapard .

Vue d'ensemble

► L’incertitude commerciale (liée aux droits de douane américains) et géopolitique (négociations USA–Iran) a été absorbée principalement par les taux longs, qui ont reculé fin février à leurs plus bas niveaux depuis trois mois : 4 % aux États‑Unis et 2,7 % en Allemagne. Cela a permis aux actions de rester légèrement orientées à la hausse, tandis que le pétrole demeure volatil juste au-dessus de 70 dollars le baril.

►Le droit de douane global de 10 % (hors biens exclus des tarifs réciproques), instauré via la loi 122 pour remplacer les tarifs jugés illégaux par la Cour suprême, est entré en vigueur mardi, sans être immédiatement relevé à 15 % comme l’avait annoncé Donald Trump. Cela réduit légèrement le taux moyen de droits de douane, qui passe de 15 % à 12 % (contre 2,5 % avant le début de la guerre commerciale), et devrait accroître modestement le déficit budgétaire américain de quelques dixièmes de point de PIB, alors qu’il devait déjà avoisiner 6 % du PIB. Cela ne change toutefois pas fondamentalement le scénario macroéconomique.

Les incertitudes demeurent : la question du remboursement des droits de douane illégaux perçus, représentant environ 0,5 point de PIB, n’est pas résolue ; on ignore également si le droit de douane global sera relevé à 15 % ; enfin, il reste à déterminer comment ce dispositif sera remplacé à l’issue des 150 jours autorisés par la loi 122.

►Pendant ce temps, les données économiques sont restées globalement favorables, soutenues par des politiques budgétaires accommodantes. Cela nous incite à rester bien exposés aux actifs risqués tout en demeurant prudents sur les obligations.

► Aux États-Unis, les dernières données sur l’emploi confirment la stabilisation du marché du travail, avec des demandes d’allocations chômage toujours très faibles et un léger rebond de la confiance des ménages en février. Cela est rassurant pour la croissance à court terme et devrait renforcer la position attentiste de la Fed. Nous n’anticipons qu’une seule baisse supplémentaire des taux directeurs, tandis que les marchés en prévoient deux d’ici le milieu de l’année prochaine.

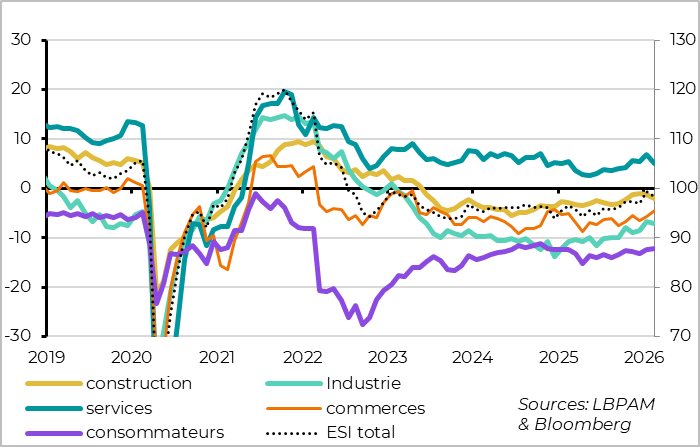

►En zone euro, l’enquête de confiance de la Commission se replie légèrement en février après sa forte progression de janvier, principalement en raison du léger recul de la confiance des entreprises françaises. Mais, tout comme les PMI et l’IFO allemand, cette enquête reste compatible avec une croissance stable au début de 2026, proche du potentiel. Nous continuons d’anticiper une accélération au cours de l’année, soutenue par le plan de relance allemand.

►Dans cette optique, le détail du PIB allemand pour le quatrième trimestre 2025 est très rassurant, car il montre que le retour de la croissance a été tiré par l’accélération de la demande publique, en particulier de l’investissement public, en hausse de 10 % sur le trimestre. Cela suggère que le plan d’investissements historique de l’Allemagne commence effectivement à se mettre en place.

►En Asie, le yen et les taux longs japonais ont de nouveau été légèrement sous pression cette semaine, après la proposition du gouvernement de nommer deux économistes très dovish à la Banque du Japon cette année. Cela a ravivé les craintes que la Première ministre, traditionnellement favorable à des taux bas, exerce une pression sur la BoJ pour qu’elle n’augmente pas ses taux.

Même si ce signal envoyé par le gouvernement est clairement dovish, il ne change pas fondamentalement la situation selon nous : il ne s’agit que de deux des neuf membres votant sur les taux, et l’un d’eux remplacera un membre lui‑même très dovish.

Nous continuons d’anticiper deux hausses de taux de la BoJ cette année et pensons que le yen reste un bon outil de diversification en cas de choc d’aversion au risque.

Pour aller plus loin

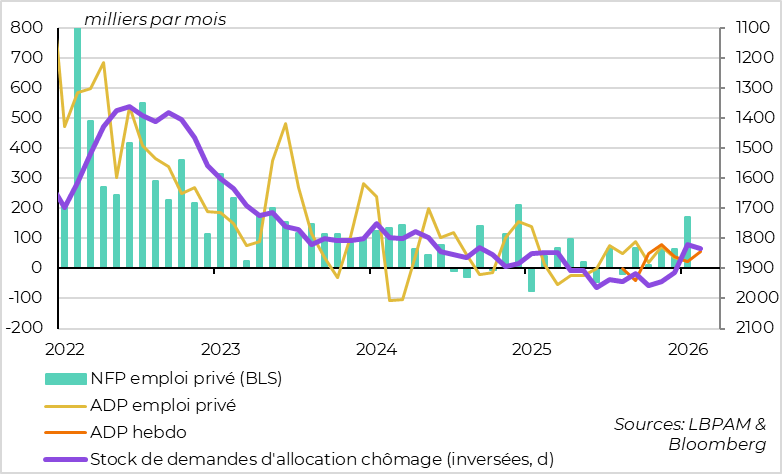

États‑Unis : la stabilisation du marché de l’emploi semble se confirmer en février

Les derniers chiffres de l’emploi continuent de surprendre à la hausse

Les données officielles d’emploi très fortes de janvier (130 000 créations d’emplois et une baisse du taux de chômage à 4,3 %) étaient rassurantes, mais devaient être relativisées en raison de la volatilité habituelle de ces statistiques en début d’année et de la faiblesse des indicateurs alternatifs. Toutefois, les premières données disponibles pour février surprennent de nouveau à la hausse. Cela est de bon augure pour les rapports officiels publiés la semaine prochaine et semble confirmer que le marché du travail se redresse légèrement en ce début d’année, après avoir nettement ralenti l’an dernier.

Les demandes d’allocations chômage restent faibles en février, alors même que la saisonnalité est habituellement bien plus défavorable qu’en janvier. En effet, les nouvelles demandes ont effacé la hausse observée fin janvier et début février, et le stock de demandes est revenu, mi‑février, proche de ses points bas du début d’année. Par ailleurs, les créations d’emplois dans le secteur privé progressent légèrement début février (+12,75 000), selon les données hebdomadaires de l’ADP, atteignant leur plus haut niveau depuis novembre.

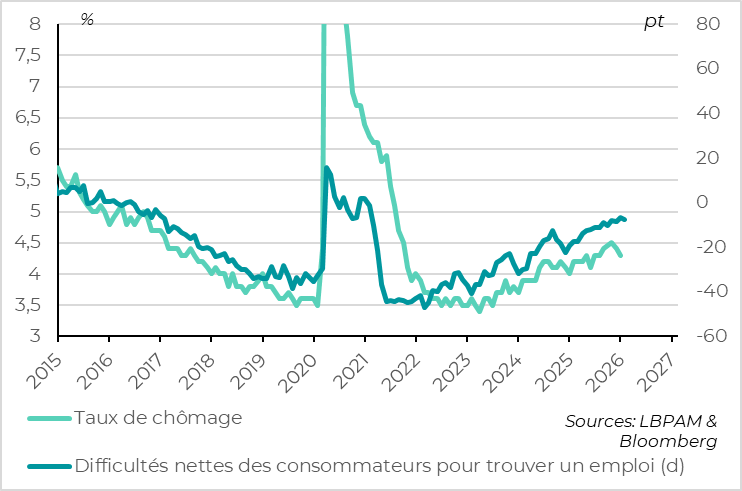

Les ménages sont un peu moins pessimistes concernant le marché de l’emploi en février

Surtout, les ménages ne semblent pas aussi pessimistes qu’en janvier concernant le marché de l’emploi, d’après l’enquête de confiance du Conference Board pour février. C’est un signal rassurant pour le taux de chômage, sans doute l’indicateur le plus déterminant pour la Fed dans le contexte actuel.

La confiance des ménages progresse très légèrement en février, passant de 89 à 91,2 points, après une baisse finalement un peu moins prononcée qu’estimé initialement en janvier (84,5 dans l’estimation préliminaire).

Cette amélioration provient surtout des perspectives à moyen terme, souvent volatiles, mais les ménages indiquent également que les conditions actuelles sur le marché du travail se stabilisent. L’écart entre la proportion de ménages signalant de nombreux emplois disponibles et celle déclarant qu’il est difficile d’en trouver — l’un des meilleurs indicateurs avancés du taux de chômage — augmente légèrement en février, de 6,8 à 7,4 points.

Au total, ces données apportent un peu de répit après quelques chiffres macroéconomiques décevants (ventes au détail de décembre, PMI de février). Elles renforcent surtout la position d’attente adoptée par la Fed depuis le début de l’année, à la fois en raison de la diminution des risques sur l’emploi et de la persistance de l’inflation. Dans ce contexte, les anticipations de plus de deux baisses du taux directeur cette année nous paraissent toujours exagérées, ce qui nous conduit à rester prudents sur les taux américains.

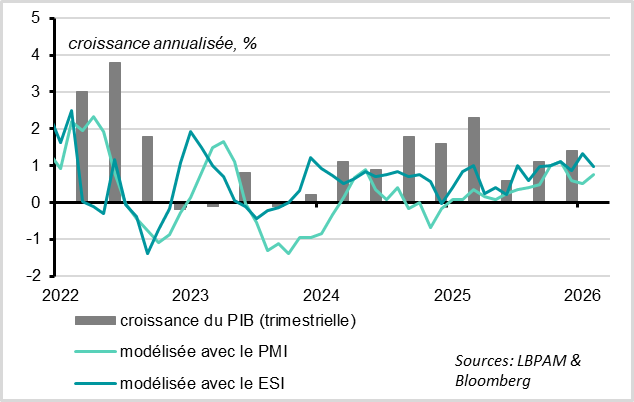

Zone euro : la croissance n’accélère pas début 2026, mais elle reste solide

Le sentiment économique et les PMI indiquent une croissance stable en février

L’indicateur de sentiment économique de la Commission se replie en février, passant de 99,4 à 98,3 points, mais après une très forte hausse en janvier qui l’avait porté à un plus haut de trois ans. Comme le mois précédent, il évolue à l’opposé des PMI, qui se sont légèrement redressés en février. L’écart entre ces deux indicateurs conjoncturels majeurs de la zone euro se réduit donc, et tous deux restent compatibles avec une croissance stable autour de 0,3 % par trimestre.

Le point négatif est que l’ESI demeure en dessous de sa moyenne de long terme (100 points), comme c’est le cas depuis quatre ans, ce qui suggère que la croissance n’accélère pas encore au‑delà de son potentiel. Mais, à l’inverse, la tendance globale des indicateurs conjoncturels reste légèrement orientée à la hausse et cohérente avec une croissance résiliente — ce qui est déjà notable dans un contexte d’incertitudes commerciales et géopolitiques.

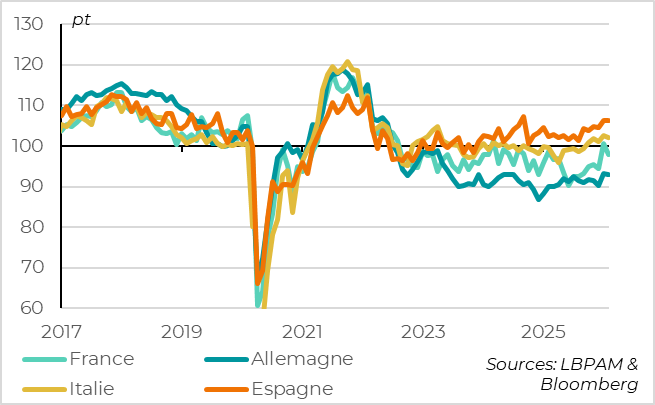

Le Sentiment Economique consolide en France mais reste stable dans le reste de la Zone

La baisse du Sentiment économique vient de la France, où la confiance des entreprises consolide après une forte hausse en janvier. C’est aussi l’évolution de l’enquête de l’INSEE en février même si ces deux enquêtes restent compatibles avec une croissance légèrement positive.

En dehors de la France, le Sentiment économique est stable dans les autres gros pays de la Zone euro, ce qui est plutôt encourageant après leur hausse de janvier. L’indicateur reste bas en Allemagne, ce qui est un peu décevant vu que cet indicateur est probablement plus pertinent pour suivre l’impact du plan de relance allemand car, contrairement au PMI, il couvre le secteur de la construction qui doit bénéficier de la hausse des investissements en infrastructures. Mais il est tout de même à un plus haut depuis deux ans et demi et l’enquête de l’IFO suggère que les perspectives s’améliorent plus nettement.

La confiance des entreprises se replie, mais elle progresse du côté des ménages

La confiance des entreprises se replie légèrement après plusieurs mois de hausse, aussi bien dans l’industrie que dans les services. Cela reflète probablement l’incertitude persistante qui pèse sur le moral des entrepreneurs et limite les perspectives d’investissement. La demande de crédit des entreprises, qui reste faible en janvier, va d’ailleurs dans le même sens.

En revanche, la confiance continue de se redresser dans le commerce et parmi les ménages. Cela suggère que la consommation demeure bien orientée, portée par un marché du travail résilient et par un niveau d’épargne toujours élevé.

Au total, la croissance ne semble pas accélérer nettement en zone euro début 2026, mais elle reste solide. Nous continuons d’anticiper une croissance légèrement supérieure au potentiel au cours de l’année, soutenue par la hausse du pouvoir d’achat des ménages et par le plan de relance allemand.

Allemagne : La demande publique soutient fortement la croissance depuis fin 2025

La demande publique accélère nettement depuis fin 2025

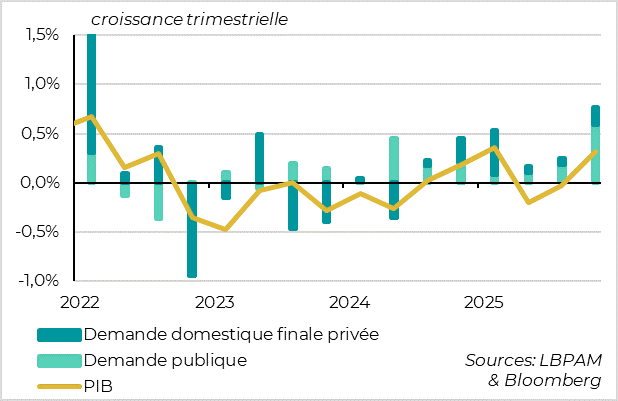

La seconde estimation du PIB allemand pour le quatrième trimestre 2025 confirme le retour de la croissance (+0,3 % sur le trimestre) et, surtout, montre que celle-ci est tirée par la demande domestique, en particulier publique.

La demande des ménages progresse, avec une hausse de 0,5 % de la consommation privée et la première augmentation de l’investissement résidentiel privé depuis deux ans et demi. Cette amélioration compense une nouvelle baisse de l’investissement des entreprises.

Mais c’est surtout la nette accélération de la demande publique qui soutient la croissance. La consommation publique augmente de 1,1 % sur le trimestre après le passage retardé du budget en septembre, et l’investissement public bondit de 10 %, une première depuis la période Covid.

Après la forte hausse des commandes publiques fin 2025, ces chiffres confirment que la politique budgétaire allemande commence à soutenir fortement l’activité. Les données budgétaires de janvier indiquent d’ailleurs que cette dynamique se poursuit début 2026. Nous continuons d’anticiper que le gouvernement allemand exécutera une grande partie de son ambitieux plan d’investissement, notamment en matière de défense et d’infrastructures, ce qui soutient notre scénario plus optimiste que le consensus pour la croissance de l’Allemagne et de la zone euro au cours des deux prochaines années.

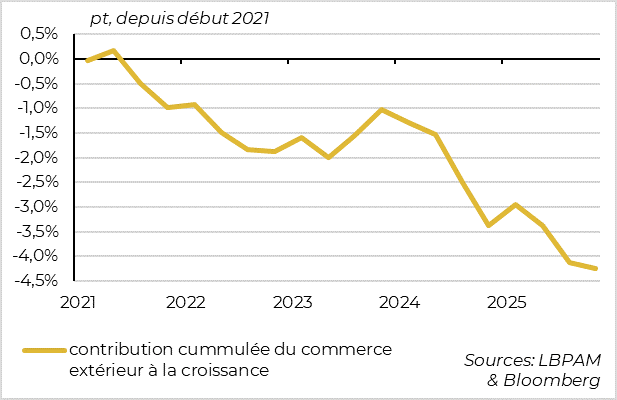

Le commerce extérieur allemand pèse très négativement depuis le Covid

D’autant que les chiffres du PIB du quatrième trimestre confirment que les anciens moteurs de croissance de l’Allemagne restent atones, ce qui incite le gouvernement à maintenir une posture proactive.

Le commerce extérieur continue en effet de peser sur la croissance (‑0,1 point au quatrième trimestre), pour le huitième trimestre consécutif. Au-delà de son impact direct sur l’activité, cette faiblesse pèse également sur l’investissement industriel. Depuis 2021 et le début du choc énergétique, les exportations nettes ont retranché plus de 4 points de croissance cumulée à l’économie allemande.

Xavier Chapard

Stratégiste