Le président américain recule mais ne renonce pas

Lien

Retrouvez le décryptage marché du 30 avril 2025, signé Xavier Chapard

Ce qu’il faut retenir

►Lors de son discours pour célébrer ses 100 jours au pouvoir, le ton de Donald Trump était de nouveau un peu plus agressif après l’apaisement des derniers jours. Il a, de nouveau, critiqué Jerome Powell, affirmant qu'il en savait « bien plus » sur les taux d'intérêt que le président de la Fed. Il a également défendu sa politique économique et les hausses de droits de douane, en indiquant nettement que la Chine méritait les lourdes taxes imposées. Cela dit, le président a, dans le même temps, signé un décret visant à atténuer l'impact de ses droits de douane sur l'automobile.

►Au total, les reculs de l’administration depuis mi-avril face à la volatilité des marchés ont montré que D. Trump n’était pas prêt à trop fragiliser les marchés (le Trump « put ») et ont redonné un peu de marge de manœuvre la Fed pour limiter les dégâts si besoin (le Fed « put »). Conséquense : les marchés se portent mieux qu’au pic de l’escalade. Mais nous estimons qu’il ne faut pas être trop complaisant :la politique économique ne va pas se normaliser rapidement et les chocs des premiers 100 premiers jours vont peser sur l’économie mondiale dans les prochains mois. Dans ce contexte, nous pensons que le rebond récent des actions, qui sont quasiment revenues au niveau d’avant « le jour de la libération », est probablement un peu exagéré.

►L’impact des chocs commence à se matérialiser dans les données à travers le monde. Ainsi, les PMI chinois baissent nettement en avril, avec une contraction de l'activité manufacturière, indiquant un ralentissement de la croissance au T2. Il faudra que les autorités augmentent leur soutien à l’économie domestique pour stabiliser la croissance alors que la guerre commerciale avec les Etats-Unis dure.

►En zone euro, l'Indice de Sentiment Economique de la Commission, une enquête comparable aux PMI pour suivre la conjoncture de la zone euro, confirme le ralentissement en avril et suggère une stagnation de l’économie au T2. Une tendance qui est pour l’instant en ligne avec notre scénario de reprise retardée, mais pas remise en cause. Cependant, la baisse plus marquée de la confiance dans les secteurs domestiques nous surprend et fait peser des risques plutôt négatifs par rapport à notre scénario.

►En particulier, la baisse de confiance des consommateurs en zone euro en raison de la hausse des anticipations d’inflations est surprenante dans un contexte de baisse des prix de l’énergie baissent, d'appréciation de l’euro et de baisse des taux par la BCE . Si cela se confirme, cela pourrait limiter la capacité de la BCE à réduire ses taux de manière agressive.

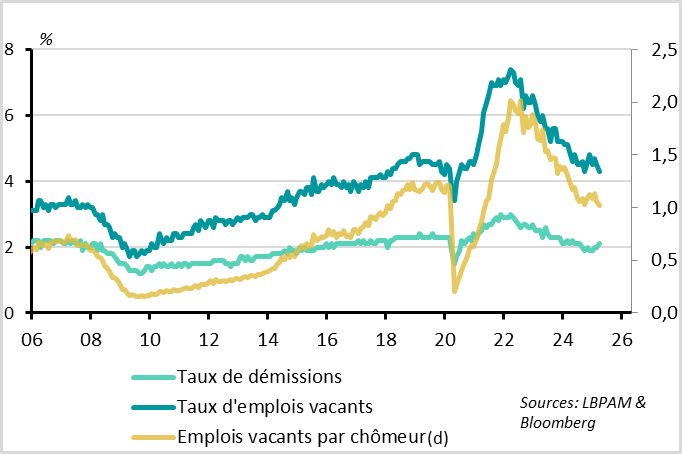

►Aux Etats-Unis, les dernières données indiquent que le marché de l’emploi ralentit légèrement depuis le début de l’année, avec une baisse des postes vacants, mais qu’il reste solide au moins jusqu’en avril. C’est une des raisons pour laquelle la Fed devrait être patiente avant de baisser davantage ses taux. Mais la confiance des ménages chute fortement en avril et suggère un ralentissement plus marqué dans les prochains mois, ce qui devrait selon nous pousser la Fed à baisser tout de même ses taux cet été.

Pour aller plus loin

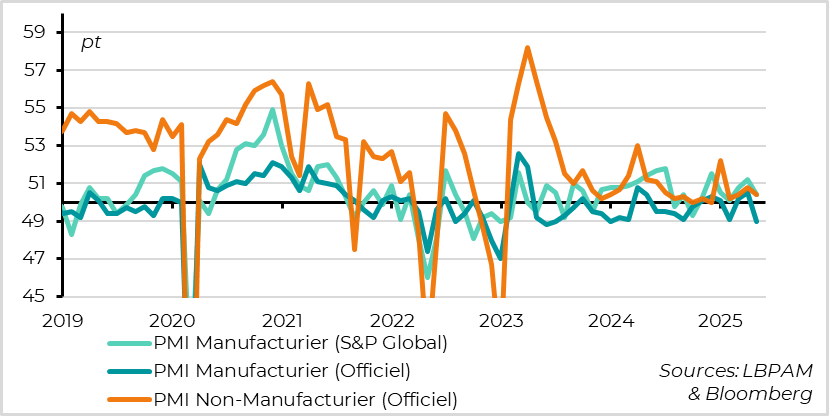

Chine : les PMIs baissent nettement en avril, surtout dans l’industrie

Les PMI chinois baissent nettement en avril, reflétant l’impact de l’escalade de la guerre commerciale avec les Etats-Unis. Cela confirme que la croissance devrait ralentir nettement au T2 après avoir surpris à la hausse au T1 en restant stable à 5,4 %. Cela dit, le ralentissement n’est pas inédit et les autorités devraient augmenter davantage leur soutien l’économie dans les prochains mois pour maintenir une croissance proche de la cible de 5 % cette année.

Les PMI officiels indiquent que l'activité manufacturière chinoise a enregistré sa pire contraction depuis décembre 2023, le PMI manufacturier baissant de 50,5 à 49 points en avril. La production comme les nouvelles commandes retombent en territoire de contraction après la hausse des droits de douane américains de 145 % en avril. Cela dit, le PMI manufacturier de Caixin, plus concentré sur les petites entreprises exportatrices, baisse de façon plus limitée et reste juste au-dessus de la limite des 50 pt (de 51,2 à 50,4 pt).

Dans le même temps, le PMI officiel non-manufacturier baisse légèrement, de 50,8 à 50,4 pt, ce qui reste un niveau limité mais positif. Cela reflète un nouveau ralentissement de l’activité de construction alors que le PMI dans les services est quasi stable à 50,1 pt, proche de son niveau de l’année dernière. Cela suggère que malgré la hausse de l’investissement en infrastructure, le secteur immobilier reste un frein pour l’économie et que les autorités ne sont pas dans l’urgence d’augmenter leur soutien à la demande domestique à court terme. C’est en ligne avec les annonces des autorités la semaine dernière, qui se préparent à une guerre commerciale longue et donc à un soutien économique important mais progressif.

Zone euro : les enquêtes d’avril sont cohérentes avec une stagnation au T2

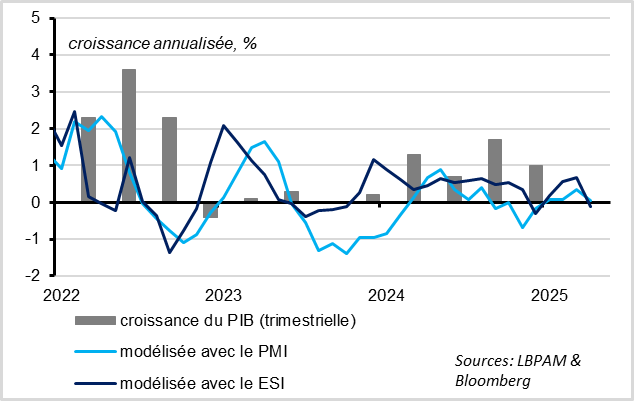

L'Indice de Sentiment Economique de la zone euro a chuté plus que prévu en avril, de 1,4 point à 93,6 pt. C’est son plus bas niveau depuis 2020, qui est cohérent historiquement avec une croissance nulle au T2, contre 0,2 % au T1. C’est en ligne avec ce qu’indiquait la semaine dernière la baisse du PMI composite à 50,1 pt en avril.

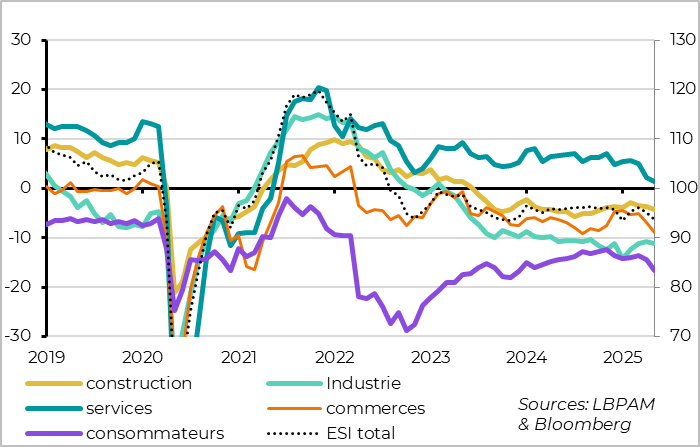

Zone euro : la confiance baisse plus nettement dans les secteurs domestiques

Comme pour les PMI d’avril, la baisse du sentiment est généralisée, mais plus marquée pour les secteurs moins exposés au commerce extérieur, ce qui suggère que l’impact négatif de l’incertitude est pour l’instant plus important que l’impact direct des droits de douane américains. C’est un risque pour notre scénario de résilience de l’économie européenne grâce à la dynamique de reprise de la demande domestique.

En effet, la confiance des commerces de détail et des consommateurs est la plus touchée en avril, sous l'effet d'une hausse marquée des anticipations de prix et de la dégradation des perspectives économiques. Le sentiment dans le secteur des services baisse encore nettement et s’approche de zéro pour la première fois depuis le rebond post-Covid. Au contraire, le sentiment du secteur manufacturier reste dégradé, mais quasi-stable en avril

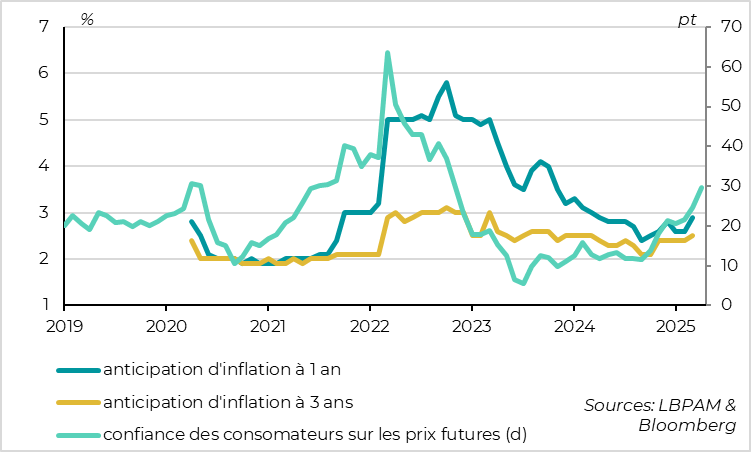

Zone euro : des pressions inattendues sur les anticipations d’inflation des ménages

Pour l’instant, la baisse de la confiance en avril reste encore cohérente avec notre scénario de reprise européenne retardée à la fin de l’année, mais pas remise en cause. Mais si la forte baisse de la confiance dans les secteurs domestiques se confirme dans les prochains mois, cela augmenterait le risque que la reprise de la demande intérieure soit avortée, malgré la baisse des prix de l’énergie, la résistance de l’emploi et l’assouplissement de la politique monétaire.

La perception de hausse des prix qui pèse sur la confiance des consommateurs est difficile à expliquer compte tenu de la baisse des prix de l’essence et la hausse de l’euro. Mais elle est confirmée par l’enquête de la BCE sur les anticipations d’inflation des ménages qui augmentent en mars. Cela pourrait limiter la capacité de la BCE à réduire ses taux en territoire accommodant, renforçant notre scénario d’une baisse des taux qui s’arrêterait à 1,75 % après l’été (soit encore deux baisses de taux par rapport au 2,25 % actuel), qui est un peu moins agressive que les anticipations du marché qui voit un taux proche de 1,5 % à la fin de l’année.

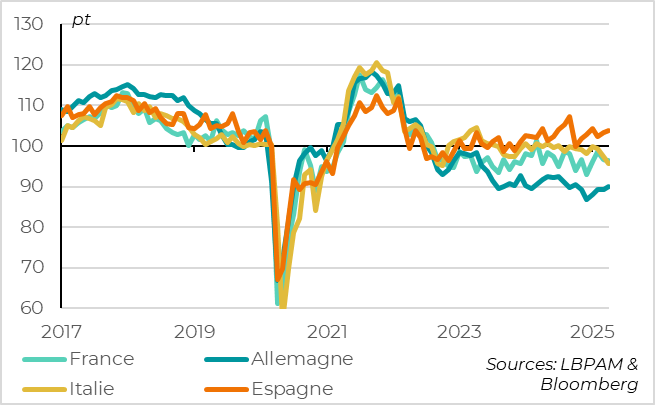

Zone euro : la confiance baisse en Italie mais reste solide en Espagne

À l'échelle nationale, l'Italie semble être le pays qui subit actuellement le plus fort impact sur la confiance, avec les Pays-Bas et la Belgique. Ce sont trois pays particulièrement exposés aux Etats-Unis. Contrairement aux PMIs, la confiance reste stable en Allemagne en avril même si elle est basse. Cela vient du fait que l’indicateur de sentiment, contrairement au PMI, intègre la confiance des ménages qui a rebondi en avril grâce à la stabilisation des perspectives politiques après les élections fédérales de février.

La confiance reste solide en Espagne, ce qui suggère que le pays devrait continuer de surperformer cette année. L’Espagne a cru de 0,6 % sur le premier trimestre d’après la première estimation du PIB, ce qui est un léger ralentissement après une croissance trimestrielle moyenne de 0,8 % en moyenne en 2024. Ce ralentissement vient de la consommation privée, qui reste toutefois dynamique (+0,4 % sur le trimestre et +3,5 % sur un an), tandis que l'investissement est resté solide.

Etats-Unis : le marché de l’emploi ralentit seulement légèrement au T1

Les données de flux sur le marché du travail américain en mars sont mitigées dans l’enquête JOLTS, mais indiquent globalement un ralentissement tendanciel sans net affaiblissement de l’emploi à ce stade.

Le nombre de postes vacants baisse assez nettement, de 7,8 à 7,2 millions, de telle sorte que le taux d’emplois vacants retrouve son point bas de l’été dernier. Comme le nombre de chômeurs est un peu plus élevé en mars, le nombre d’emplois vacants par chômeur revient à 1,0 pour la première fois depuis le Covid. Ce niveau est bien au-dessus de la moyenne historique, mais suggère un ralentissement de l’offre d’emploi des entreprises par rapport aux derniers mois.

Dans le même temps, le nombre de licenciements reste historiquement bas (1 %) et le nombre de démissions remonte au cours du 1er trimestre (à 2,1 % en mars), ce qui est un signe de confiance des ménages dans l’emploi.

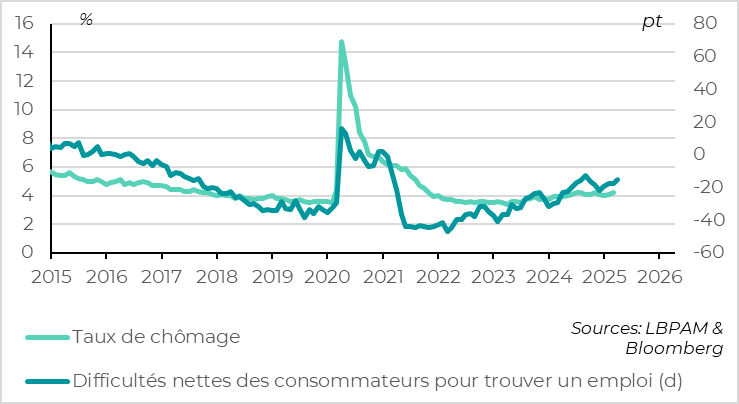

Etats-Unis : les ménages indiquent que le marché de l’emploi résiste toujours bien en avril

Cela semble être toujours le cas en avril puisque les ménages indiquent seulement une hausse marginale de la difficulté à trouver un emploi, qui reste historiquement limitée à un niveau cohérent avec un taux de chômage encore nettement sous les 4,5 % en avril.

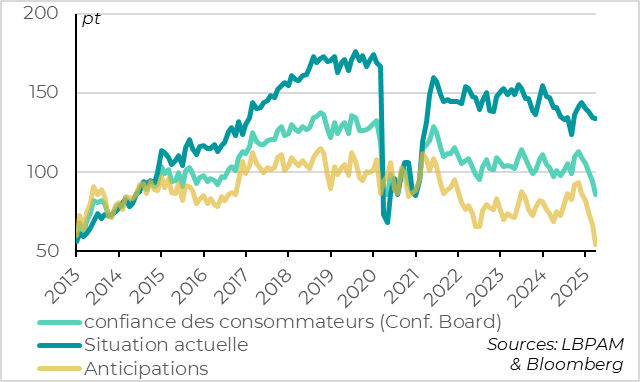

Etats-Unis : mais la confiance des ménages dans l’avenir chute fortement

Malgré la résistance du marché du travail, l’enquête du Conference Board confirme que la confiance des ménages américains chute fortement en avril, l’indicateur total revenant à ses points bas du Covid. Cela reflète un effondrement de la confiance dans l’avenir, qui chute à un plus bas depuis la dégradation de rating des Etats-Unis à l’été 2011. En fait la confiance dans l’avenir n’a été durablement plus basse que lors de la crise financière globale de 2008-2009. Dans ce contexte, il n’est pas étonnant que le taux d’approbation du président Trump ait commencé à chuter en avril. Et ce, malgré des ménages qui indiquent que leur situation actuelle reste solide, meilleur qu’à ses points bas de l’été dernier.

Xavier Chapard

Stratégiste