Le président Trump est sur tous les fronts pour renforcer son pouvoir

Lien

Que retenir de l'actualité de marché du 13 janvier 2026 ? Réponses avec le décryptage de Sebastian Paris Horvitz .

Vue d'ensemble

► Suite à l’intervention au Venezuela, le président Trump a maintenu ces derniers jours une rhétorique menaçante à l’égard de certains pays. L’une de ses demandes, de plus en plus insistante, concerne la volonté d’annexer le Groenland, ce qui a accentué les tensions avec les pays européens. Le président Trump semble avoir définitivement opté pour une stratégie conflictuelle et transactionnelle, tant à l’extérieur qu’à l’intérieur des États-Unis. Néanmoins, à ce stade, les effets de ces actions n’ont pas réellement impacté l’évolution du marché, si ce n’est en soutenant le prix de l’or et, dans une moindre mesure, celui du pétrole.

►La hausse de l’or a reçu un nouvel élan avec les manifestations en Iran contre le gouvernement, qui ont entraîné une répression sévère des autorités (plus de 500 morts et plus de 10 000 arrestations, selon les sources). Une fois encore, le président américain s’est déclaré prêt à intervenir pour protéger les manifestants. Sans préciser la nature de cette intervention, la menace américaine a contribué à faire grimper l’or en tant que valeur refuge, atteignant hier un plus haut historique à 4 600 dollars l’once, et a également eu un impact sur le prix du pétrole. Cette hausse s’explique d’autant plus que Donald Trump a annoncé une augmentation des tarifs de 25 % pour tout pays commerçant avec l’Iran. En effet, malgré les restrictions déjà imposées, l’Iran produit plus de 3 millions de barils par jour (soit un peu plus de 10 % de la production de l’OPEP). Néanmoins, l’annonce d’éventuels pourparlers avec les États-Unis semble avoir légèrement calmé la hausse du prix du baril, qui reste encore très bas (64 dollars pour le Brent).

►En parallèle, toujours aux États-Unis, le gouvernement a annoncé une série de mesures visant à répondre aux problèmes de pouvoir d’achat, qui demeurent l’une des principales sources d’inquiétude des ménages américains. D’une part, pour lutter contre la difficulté d’accès au logement, il prévoit notamment l’achat, par les agences sous tutelle de l’État (Freddie Mac et Fannie Mae), de 200 milliards de dollars d’obligations hypothécaires afin de réduire le coût des prêts immobiliers. Par ailleurs, il a demandé au Congrès d’interdire l’achat de logements par les investisseurs institutionnels, dans le but de faire baisser les prix et d’augmenter la disponibilité des biens à la vente pour les particuliers. Si ces mesures, pleinement appliquées à court terme, pourraient avoir un impact sur les prix et le coût du financement, il semble difficile de les voir résoudre les problèmes structurels d’accès au logement à moyen terme. Ces décisions paraissent surtout orientées vers l’apaisement de l’électorat, afin de corriger la très mauvaise perception du public concernant la gestion économique du pays.

► Dans le même esprit, Donald Trump a demandé au Congrès de plafonner les taux d’intérêt des cartes de crédit à 10 %. Actuellement, le taux moyen avoisine 20 %, mais peut dépasser 40 % selon la qualité de crédit de l’emprunteur. Une telle mesure avait autrefois été proposée par Bernie Sanders, le sénateur démocrate d’extrême gauche. L’efficacité d’une telle contrainte reste incertaine : certes, elle serait coûteuse pour les banques, mais elle risquerait surtout de restreindre l’accès à ce type de financement pour les emprunteurs présentant les profils de crédit les plus faibles.

►Enfin, le gouvernement a relancé ses attaques contre J.Powell, président de la Fed. Le week-end dernier, celui-ci a reçu une convocation du ministère de la Justice pour témoigner, car il est poursuivi pour avoir menti, selon le ministère, lors de son audition au Congrès concernant les travaux de rénovation des bâtiments de la Fed à Washington. J.Powell a réagi via une vidéo, affirmant qu’il s’agissait simplement d’une attaque contre l’indépendance de l’institution. Le premier effet immédiat a été une hausse des taux sur l’ensemble de la courbe souveraine américaine, traduisant l’inquiétude du marché quant à une éventuelle perte d’indépendance si Powell venait à être démis de ses fonctions. Plusieurs responsables politiques, démocrates comme républicains, ont critiqué ces poursuites. Par ailleurs, un communiqué commun signé par les trois derniers présidents de la Fed (A.Greenspan, B.Bernanke et J.Yellen) ainsi que plusieurs anciens secrétaires au Trésor a été publié, alertant le gouvernement sur le risque de perte d’indépendance de la Fed. On attend toujours la décision de la Cour suprême concernant la capacité du président à révoquer L. Cook, l’une des gouverneures de la Fed.

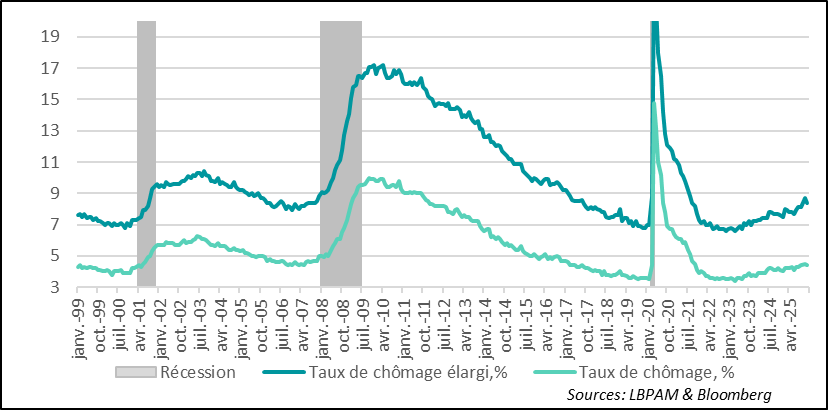

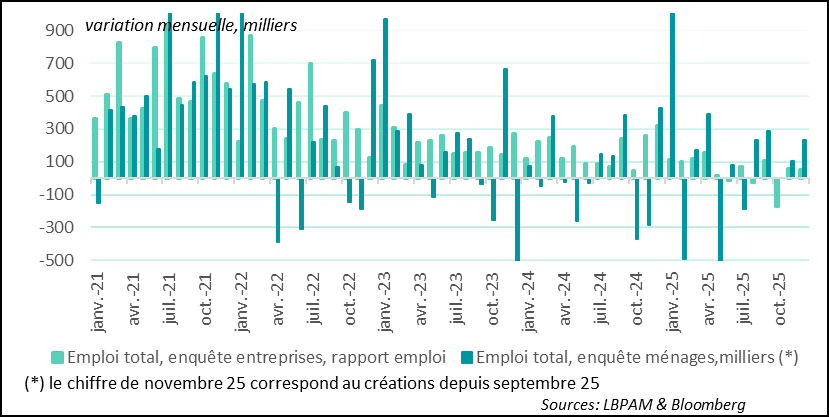

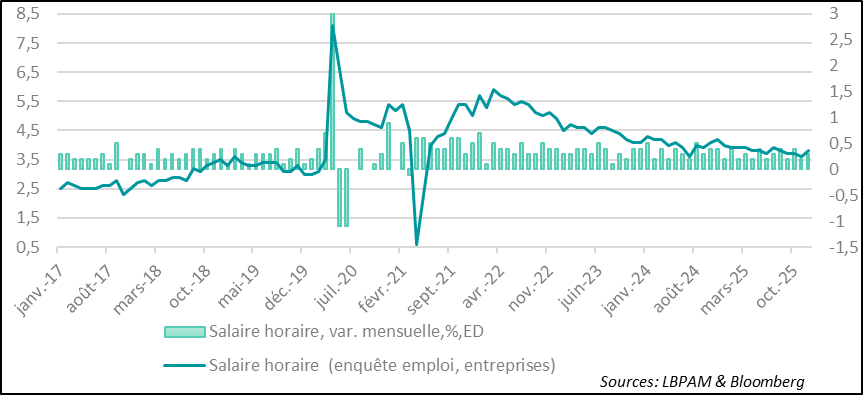

►Juste avant cette avalanche d’événements et de décisions, les données économiques publiées vendredi dernier indiquaient que le marché de l’emploi s’était légèrement amélioré en décembre par rapport aux chiffres du mois précédent. En particulier, le taux de chômage est revenu à 4,4 %, après avoir atteint 4,6 % en novembre. En revanche, les créations nettes d’emplois restent faibles, avec seulement 37 000 postes dans le secteur privé. Ces chiffres semblent corriger partiellement les données perturbées le mois dernier par le « shutdown », mais confirment une dynamique très faible du marché du travail, sans pour autant signaler un effondrement. Le choc de confiance provoqué par les mesures gouvernementales semble avoir paralysé l’emploi. Par ailleurs, les salaires demeurent dynamiques, avec une croissance de 3,8 % en glissement annuel. Nous continuons de penser que la stimulation budgétaire prévue en début d’année pourrait soutenir, dans une certaine mesure, les créations d’emplois. Enfin, ces chiffres rendent presque certaine la décision de la Fed de maintenir sa politique inchangée ce mois-ci.

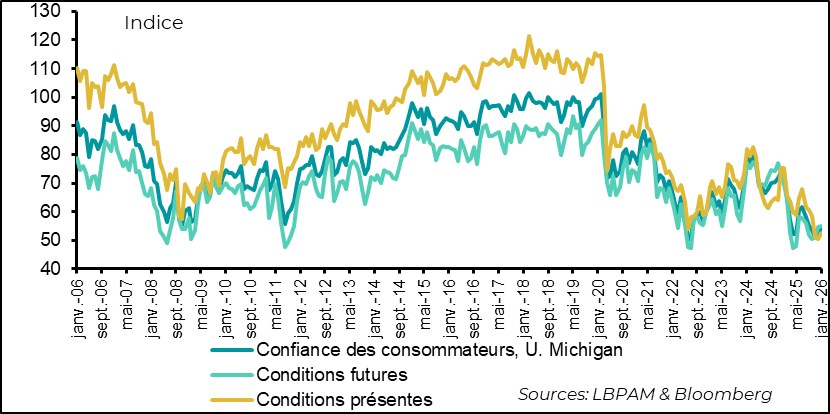

►Une situation de l’emploi plus dégradée que les années précédentes continue de peser sur la confiance des consommateurs. L’enquête préliminaire de l’Université du Michigan indique que l’indice global reste proche de ses plus bas historiques, malgré un léger rebond en décembre. L’anxiété concernant l’évolution future de l’emploi demeure l’une des principales sources de préoccupation, sans oublier des craintes toujours élevées vis-à-vis de l’inflation, bien que celles-ci se soient quelque peu modérées par rapport aux derniers mois. Il est toutefois important de souligner qu’en dépit de cette confiance dégradée, le consommateur américain semble encore résister. Nous anticipons une nette décélération de la consommation au quatrième trimestre 2025, mais tout porte à croire qu’elle resterait relativement solide.

Pour aller plus loin

Etats-Unis : le marché de l’emploi est fragile, mais ne s’effondre pas

Le taux de chômage baisse à 4,4%

Le rapport sur l’emploi pour le mois de décembre a confirmé, comme prévu, que le marché du travail conserve une dynamique faible. Toutefois, ce rapport semble corriger la forte dégradation observée en novembre, probablement liée au « shutdown ». En particulier, le taux de chômage, qui avait atteint 4,6 %, est revenu à 4,4 %.

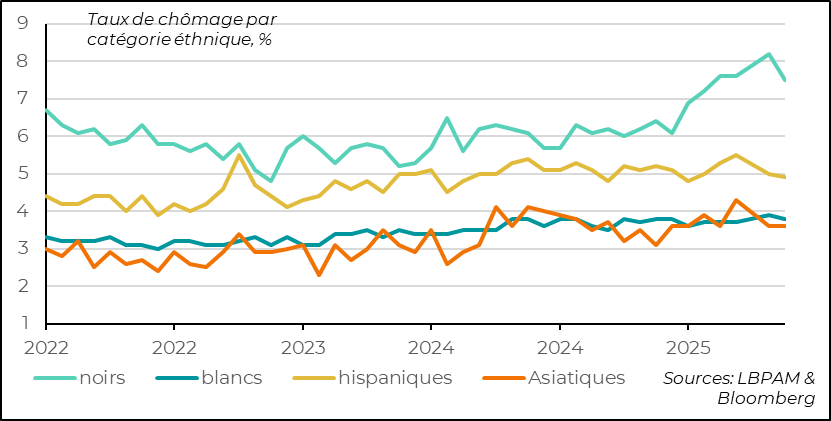

La détérioration de l’emploi affecte de manière disproportionnée certaines catégories

Cette baisse du taux de chômage reflète notamment une correction de la dégradation rapide observée en novembre dans certaines catégories de population. En effet, le chômage avait augmenté de manière disproportionnée chez les jeunes et les personnes noires, comparativement au reste de la population. Les raisons ne sont pas simples à identifier, même si ces catégories occupent souvent des postes plus précaires, proportionnellement au reste de la population. En décembre, le taux de chômage dans ces groupes recule nettement, mais continue de traduire une situation plus dégradée que celle du reste de la population depuis le début de l’année.

Comme il est devenu commun, les enquêtes auprès des entreprises et des ménages diffèrent

Par ailleurs, les créations nettes d’emplois selon l’enquête auprès des entreprises et celle auprès des ménages donnent des résultats divergents. Toutefois, depuis plusieurs années, l’enquête auprès des entreprises semble s’avérer plus proche de la réalité, après les révisions annuelles habituelles.

Quoi qu’il en soit, il est clair que la dynamique de l’emploi s’est dégradée, avec de nombreux secteurs où l’emploi stagne, voire recule depuis plusieurs mois, comme c’est le cas du secteur manufacturier, qui perd des emplois depuis mai dernier. En réalité, les créations d’emplois se concentrent toujours sur deux secteurs : la santé et le secteur regroupant loisirs et hôtellerie. Ces deux segments ont créé près de 90 000 emplois le mois dernier. En tout état de cause, notamment dans les secteurs plus exposés au commerce extérieur en raison des politiques protectionnistes, les entreprises restent très frileuses en matière d’embauches.

Les salaires accélèrent mais gardent une progression modérée

Preuve que le marché du travail ne se dégrade pas brutalement, l’enquête auprès des entreprises indique que les salaires continuent de progresser de manière soutenue, accélérant même le mois dernier pour atteindre 3,8 % en glissement annuel, soit toujours au-dessus de l’inflation.

Nous pensons que les effets de la stimulation budgétaire prévue en ce début d’année devraient soutenir l’activité à court terme et que, si les chocs économiques disparaissent comme attendu, le marché du travail pourrait s’améliorer légèrement.

Au total, le rapport sur l’emploi de décembre donne tout de même un signe de résistance, notamment avec un taux de chômage en baisse à 4,4 %. Cette résilience va dans le sens d’une pause dans l’assouplissement monétaire de la Fed ce mois-ci.

Etats-Unis : la confiance des consommateurs reste faible

La confiance des ménages reste à des niveaux historiquement faibles

La dégradation du marché de l’emploi, sans pour autant constituer un effondrement, demeure l’une des principales causes du maintien d’un niveau de confiance des consommateurs historiquement faible, selon l’enquête de l’Université du Michigan. En effet, malgré un très léger rebond de l’indice global préliminaire pour janvier 2026, la confiance reste proche des niveaux les plus bas jamais enregistrés par cette enquête.

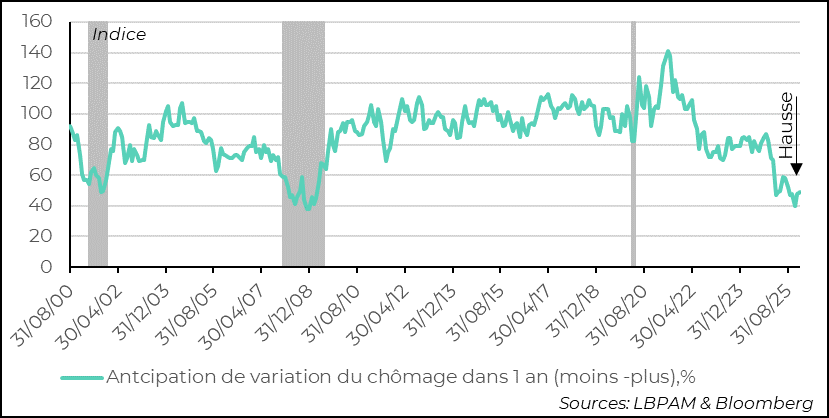

La crainte d’une détérioration du marché de l’emploi pèse sur la confiance

Comme souligné, les craintes d’une dégradation supplémentaire du marché du travail au cours de l’année restent anormalement élevées, à des niveaux généralement observés uniquement lors d’épisodes proches des récessions. Cette anxiété semble quelque peu exagérée et reflète probablement aussi le clivage politique très prononcé dans le pays, ainsi que les politiques très agressives du gouvernement, qui affectent de nombreux secteurs, notamment l’emploi public..

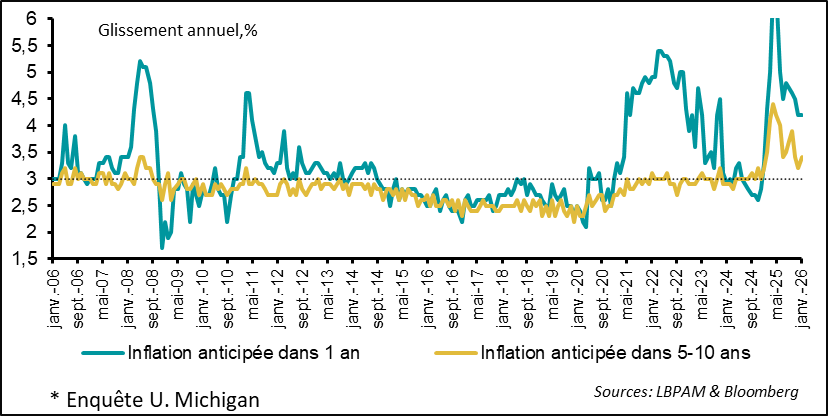

Les anticipations d’inflation restent élevées mais se détendent graduellement

Une autre préoccupation majeure des ménages concerne l’évolution de l’inflation. Les anticipations restent élevées, bien qu’elles se soient modérées par rapport à il y a quelques mois. On le sait, la dégradation du pouvoir d’achat a été l’un des facteurs clés ayant favorisé l’élection de Donald Trump à la présidence. Pour l’instant, aucun progrès significatif n’a été enregistré sur ce front, ce qui explique en grande partie les dernières mesures proposées par le gouvernement pour tenter de contenir la hausse des coûts supportés par les ménages.

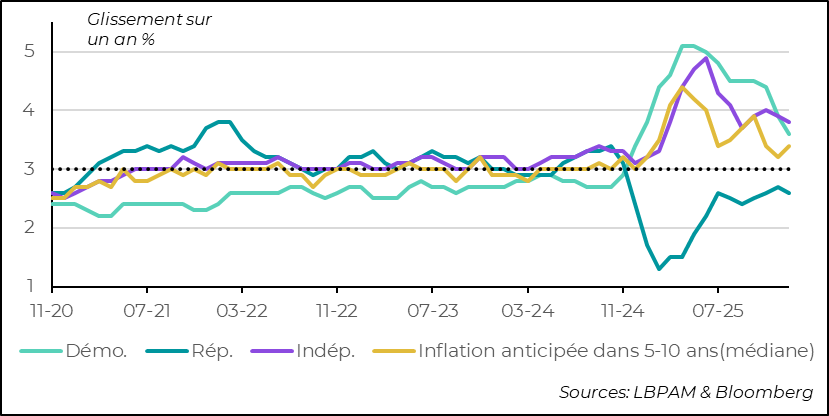

Les anticipations d’inflation selon l’appartenance politique semblent peu à peu converger

Il convient également de souligner que le clivage dans les anticipations d’inflation selon l’appartenance politique reste historiquement élevé. Néanmoins, bien que de fortes divergences subsistent, on observe une tendance progressive à la convergence. Cela dit, les anticipations, dans leur ensemble, demeurent largement supérieures à la moyenne historique récente.

Il est très important de noter que, malgré ces niveaux de confiance fortement dégradés — qui se reflètent aussi dans la baisse marquée de la popularité du président Trump —, l’appétit de consommation est resté élevé au cours des derniers trimestres. Nous anticipons un fléchissement de la consommation au quatrième trimestre 2025, mais celui-ci devrait rester modéré.

Sebastian Paris Horvitz

Dircteur de la recherche