Le président Trump s’engage dans une escalade troublante au Groenland

Lien

Que retenir de l'actualité de marché du 20 janvier 2026 ? Réponses avec le décryptage de Sebastian Paris Horvitz .

Vue d'ensemble

► Le week-end a été marqué par une nouvelle escalade de la part du président Trump concernant le Groenland. Il a menacé le Danemark ainsi que les pays européens qui lui ont apporté leur soutien (l’Angleterre, l’Allemagne, le Danemark, la Finlande, la France, la Norvège, les Pays-Bas et la Suède) de nouvelles sanctions sous forme de hausses tarifaires. Les droits de douane augmenteraient ainsi de 10 % dès le 1er février, puis de 25 % à partir du 1er juin, jusqu’à ce qu’un accord soit trouvé pour l’acquisition totale du Groenland par les États-Unis.

►La réaction sidérée des Européens a été unanime : éviter toute escalade et privilégier la négociation avec les États-Unis. Néanmoins, les commentaires des dirigeants européens ont également convergé vers la défense de l’indépendance du Groenland au sein du Royaume du Danemark, de l’Union européenne et de l’OTAN, ainsi que vers le refus du chantage américain.

En revanche, malgré la volonté de privilégier le dialogue, l’éventail des réponses potentielles de l’Europe face aux menaces américaines reste pour l’instant large. Le président Macron a suggéré d’activer l’instrument anti‑coercition de l’Union européenne, mis en place en 2023, qui permet d’utiliser l’ensemble des leviers commerciaux et financiers pour répondre à la pression exercée par un pays sur l'Europe. Toutefois, de nombreux responsables européens adoptent une approche plus modérée, misant sur une négociation constructive.

►Il est évident que l’issue de cette nouvelle crise provoquée par les États-Unis reste difficile à déterminer à ce stade. Néanmoins, il apparaît clairement qu’elle génère une forte incertitude et freine l’expansion économique des deux côtés de l’Atlantique. Le risque de voir l’OTAN se disloquer, après 77 ans d’existence, constituerait une étape supplémentaire dans le démantèlement du système international construit après la Seconde Guerre mondiale, ouvrant la voie à de nouvelles tensions.

► Sur les marchés, cette situation a donné un nouvel élan à plusieurs valeurs refuge, notamment l’or, qui a atteint un nouveau record historique à 4 700 dollars l’once. En revanche, les risques financiers entraînent une hausse des taux d’intérêt, particulièrement aux États-Unis. Parallèlement, la baisse de l’appétit pour le risque pèse sur les marchés boursiers. En Europe, les indices étaient fortement en baisse hier, avec 1,8 % pour l’Euro Stoxx 50, tandis que les valeurs du secteur de la défense progressaient. Les prochains jours devraient offrir une meilleure visibilité, notamment grâce aux éventuelles discussions à Davos entre dirigeants américains et européens. »

►En France, S. Lecornu, le Premier ministre, semble s’orienter vers l’utilisation du 49.3 pour faire adopter le budget 2026. Le maintien de la contribution exceptionnelle des grandes entreprises au niveau de 2025, alors qu’elle devait initialement être réduite, devrait permettre l’adoption du texte, tout en conservant un objectif de réduction du déficit autour de 5 % du PIB, comme prévu. Néanmoins, l’impasse politique continuera de peser sur la stratégie économique du pays.

Bien que l’écart entre les taux français et allemands demeure inférieur à la moyenne des trois derniers mois (66 points de base pour les taux à 10 ans, contre une moyenne de 70 pb), le stress pourrait augmenter dès l’été, avec le lancement de la campagne présidentielle de 2027.

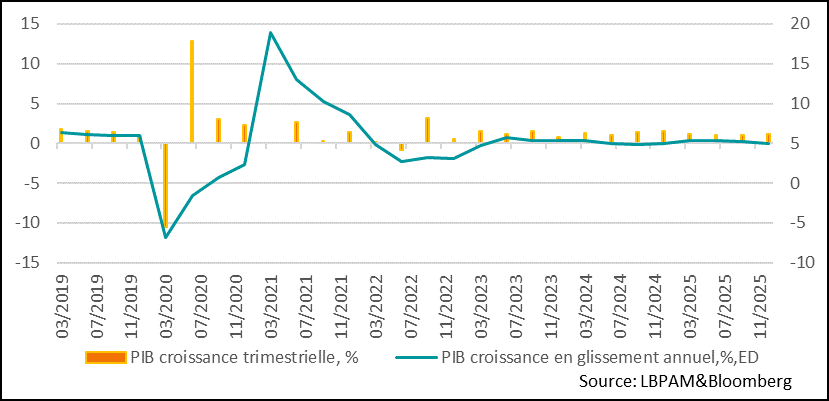

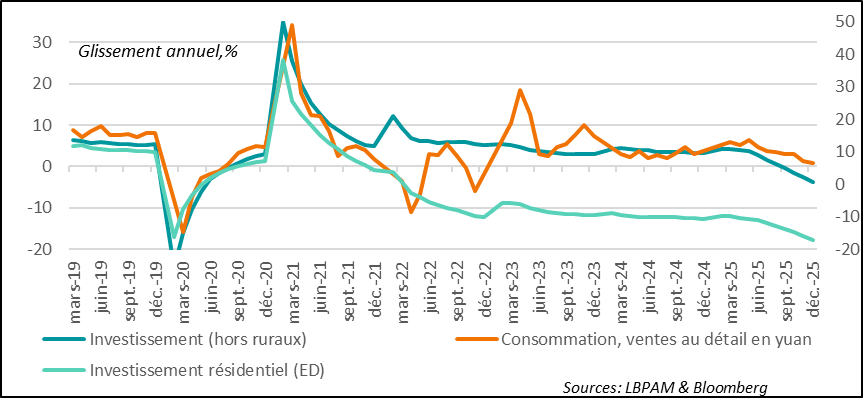

►Du point de vue des données économiques, la Chine est parvenue, comme prévu, à atteindre son objectif de croissance du PIB en 2025, avec une progression de 5 % par rapport à 2024. En parallèle, les données de décembre indiquent que la dynamique intérieure demeure faible. La croissance continue d’être pénalisée par le secteur de la construction (-17,2 % en glissement annuel). Par ailleurs, l’investissement ainsi que la consommation (mesurée par les ventes au détail) ont de nouveau ralenti en décembre. En revanche, la production industrielle reste solide, soutenue par des exportations relativement résistantes malgré la forte baisse des ventes vers les États-Unis. Nous continuons de penser que les autorités devront renforcer les mesures destinées à soutenir la demande intérieure, en particulier la consommation, afin d’atteindre leurs objectifs.

►Par ailleurs, sur le plan structurel, la publication du taux de natalité en Chine pour 2025 — à 5,63 naissances pour 1 000 habitants, son plus bas niveau depuis l’arrivée au pouvoir du Parti communiste en 1949 — n’est évidemment pas une bonne nouvelle. La population a de nouveau reculé pour la quatrième année consécutive. Le pays affiche l’un des taux de fécondité les plus faibles au monde, autour de 1, bien en dessous du seuil de 2,1 nécessaire pour maintenir une population stable.

Dans l’ensemble, les nombreuses incitations mises en place ces dernières années pour relancer la natalité semblent avoir échoué. Une population en déclin restera un facteur défavorable à la croissance future du pays.

Pour aller plus loin

Chine : L’objectif de croissance est atteint, mais la demande interne demeure faible

L’objectif de 5% de croissance est atteint, tiré par le commerce extérieur

Comme attendu, la croissance du PIB chinois a atteint 5 % en 2025 par rapport à l’année précédente, conformément à l’objectif fixé par les autorités. L’activité reste largement soutenue par le commerce extérieur, comme en témoignent des données d’exportation toujours solides, malgré la chute marquée des ventes vers les États-Unis, en recul de 30 % en glissement annuel en décembre 2025.

Le dynamisme du commerce extérieur contribue également à soutenir la production industrielle, qui a d’ailleurs accéléré en décembre, affichant une progression de 5,2 % en glissement annuel.

La demande intérieure aborde 2026 avec une dynamique faible

Dans le même temps, la demande intérieure reste faible, comme en témoignent les chiffres de la consommation et de l’investissement pour le mois de décembre.

La consommation, mesurée par l’évolution des ventes au détail, a décéléré en décembre pour atteindre 0,9 % en glissement annuel. Elle continue ainsi de perdre en dynamisme. Elle reste pénalisée par un marché de l’emploi affaibli, tandis que les effets de richesse négatifs persistent, avec une nouvelle baisse de 0,7 % en décembre des prix des logements anciens.

La reprise, en début d’année, du programme de subventions destiné aux consommateurs — plus modeste tant sur le plan financier que sur celui de sa couverture, puisqu’il ne s’applique qu’à l’électroménager et à quelques produits électroniques, dont les smartphones — montre que la consommation peine toujours à retrouver un dynamisme autonome.

Face à la faiblesse persistante de la consommation, nous anticipons de nouveaux soutiens ciblés au cours de la première partie de l’année, même si les autorités n’ont, pour l’instant, donné aucune indication précise en ce sens. Néanmoins, pour maintenir l’objectif de croissance de 5 % du PIB, un renforcement des mesures de soutien à la consommation en début d’année contribuerait à sécuriser l’atteinte de cette cible.

Cela est d’autant plus important que le secteur immobilier demeure fortement dégradé. L’investissement dans la construction a encore reculé de 17,2 % en décembre en glissement annuel. Là encore, les rumeurs persistent concernant un éventuel plan de soutien destiné à stabiliser le secteur, mais aucune initiative d’envergure n’a pour l’instant été annoncée.

Du côté de l’investissement au sens large, les nouvelles sont également peu encourageantes. Certes, les efforts se poursuivent dans certains secteurs technologiques stratégiques, comme les semi‑conducteurs, mais dans l’ensemble, l’investissement s’est contracté de 3,8 % en décembre en glissement annuel, un recul nettement plus marqué qu’attendu.

Au total, il apparaît clairement que la croissance chinoise, bien qu’en ligne avec les objectifs officiels, demeure extrêmement déséquilibrée. L’économie s’éloigne progressivement de l’un des objectifs majeurs fixés par les autorités, qui visaient justement à rééquilibrer le modèle en renforçant la contribution de la demande intérieure.

Une partie de cette transition impliquerait une réforme de la protection sociale, permettant de renforcer la confiance des ménages, de réduire leur taux d’épargne et, potentiellement, de soutenir le taux de natalité. Mais pour l’heure, les autorités semblent encore loin d’engager un tel virage.

Sebastian Paris Horvitz

Directeur de la Recherche