Le président Xi n’a pas apporté d’apaisement concernant la guerre

Lien

Que retenir de l'actualité de marché du 19 mai 2026 ? Réponses avec le décryptage de Sebastian Paris Horvitz .

Vue d'ensemble

► Il existait un léger espoir que la rencontre du week-end dernier entre les présidents Trump et Xi puisse éclairer la voie vers une sortie du conflit entre les États-Unis et l’Iran. Malheureusement, cet espoir a été déçu. Le détroit d’Ormuz reste largement fermé et le prix du baril de pétrole se maintient autour de 110 dollars. Ainsi, le choc pétrolier continue de se diffuser dans l’économie mondiale.

►Il semblerait que le président Xi ait eu pour priorité de discuter de l’avenir de Taïwan afin d’obtenir des États-Unis une position davantage alignée avec les vues chinoises. Cela a été en partie réussi, le président Trump ayant évoqué la nécessité d’un apaisement entre l’île et le continent et suggéré qu’il s’opposait à l’indépendance de Taïwan vis-à-vis de la Chine. Les propos du président américain semblent aller à l’encontre de la position de la diplomatie américaine depuis des décennies.

►Dans le même temps, les autorités chinoises ne semblent pas avoir proposé d’aide particulière en vue d’une réouverture rapide du détroit d’Ormuz. Ce manque d’enthousiasme pour contribuer à convaincre leur allié iranien d’aller vers un accord semble illustrer la maxime prêtée à Napoléon : « N’interrompez jamais un ennemi qui est en train de faire une erreur. »

►En effet, dans cette crise, les autorités chinoises considèrent les États-Unis comme un perdant, car ils s’affaiblissent. Toutefois, l’affaiblissement économique provoqué par la hausse des coûts énergétiques, ainsi que les contraintes pesant sur les chaînes de production, affecte l’ensemble de la planète. L’Europe fait partie des régions les plus touchées, comme en témoignent les résultats économiques.

►Cette hausse des prix de l’énergie semble commencer à se diffuser à d’autres biens et services, comme le montrent les publications des indices de prix à la consommation dans de nombreux pays, notamment aux États-Unis. Cela explique en partie la forte hausse des taux d’intérêt ces derniers jours. Le taux souverain américain à 5 ans a augmenté de près de 40 points de base (pb) sur un mois, tandis qu’il a progressé de plus de 20 pb en Allemagne. Cette hausse s’explique à la fois par un relèvement des anticipations d’inflation et par l’augmentation des primes de terme, dans un contexte d’incertitude accrue concernant l’orientation des politiques monétaires et budgétaires. Parallèlement, cette remontée des taux a refroidi l’appétit pour le risque, entraînant un repli des marchés actions.

►Comme nous l’avons déjà indiqué, plus ce choc énergétique perdure, plus ses effets sur l’inflation pourraient être durables, tout en affectant les perspectives de croissance. À ce stade, malgré l’absence de progrès vers la réouverture du détroit d’Ormuz, nous pensons que les deux belligérants cherchent une issue. Néanmoins, compte tenu de l’incertitude actuelle, nous avons décidé de réduire fortement, et de manière tactique, notre exposition aux actifs risqués.

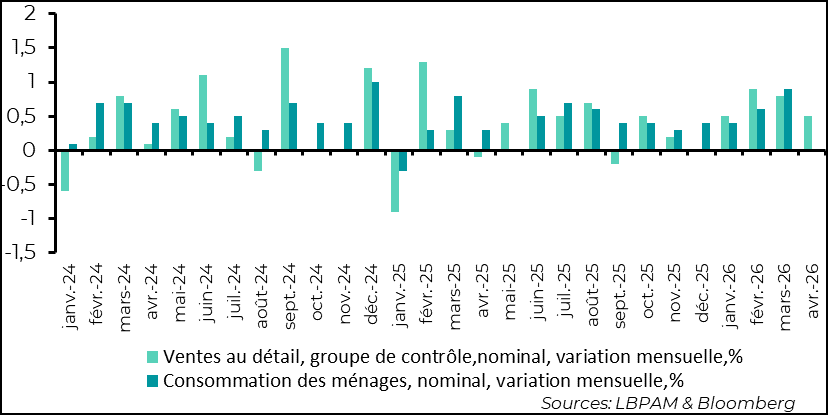

►Par ailleurs, l’économie américaine s’est révélée plus résiliente que celle de la plupart des autres pays. Les indicateurs conjoncturels outre-Atlantique contrastent notamment avec ceux de la zone euro, comme l’ont montré les indices PMI. Les dernières données de consommation pour le mois d’avril sont également solides. Les ventes au détail ont progressé de 0,5 % sur le mois pour le groupe dit « de contrôle », utilisé pour estimer la consommation totale. En termes réels, la hausse est plus modeste (environ 0,1 %), mais elle fait suite à une progression de 0,8 % le mois précédent.

►Cette dynamique s’explique en partie par la hausse des revenus des ménages en mars et en avril, liée aux avantages fiscaux accordés dans le cadre de la loi budgétaire (notamment l’exonération des taxes sur les pourboires). Cet effet devrait toutefois s’estomper, accentuant l’impact négatif de l’inflation sur le pouvoir d’achat. Néanmoins, la croissance du PIB au deuxième trimestre 2026 devrait être plus robuste qu’anticipé, d’autant que l’investissement résiste, notamment grâce aux dépenses liées à l’intelligence artificielle.

Nous pensons toutefois que la consommation pourrait davantage fléchir au troisième trimestre 2026, d’autant que la progression des salaires pourrait ralentir (après +3,6 % en glissement annuel en avril, selon la Fed d’Atlanta). Un marché du travail qui resterait solide pourrait soutenir la consommation, mais aussi accentuer les tensions inflationnistes, compliquant ainsi la conduite de la politique monétaire.

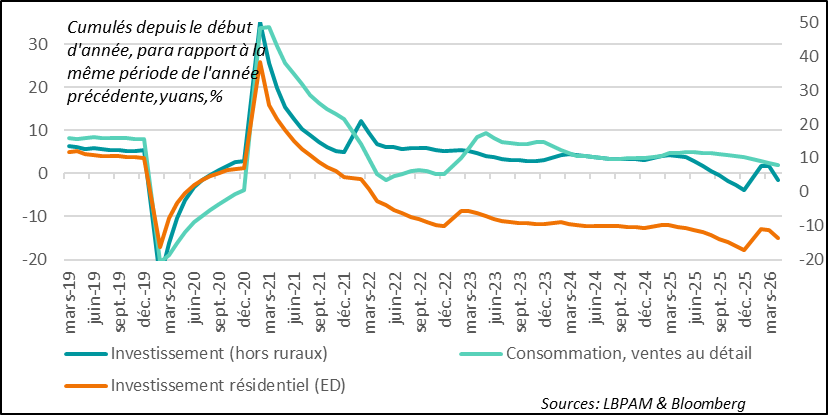

►Tandis que la conjoncture américaine reste solide, les dernières statistiques chinoises sur la demande domestique ont été décevantes. Les ventes au détail n’ont progressé que de 0,2 % en glissement annuel en avril, traduisant un net ralentissement. Cela s’explique en partie par l’arrêt des mesures de soutien public à la consommation. Par ailleurs, l’investissement a fortement surpris à la baisse, avec une contraction de 1,6 % sur les quatre premiers mois de l’année par rapport à l’année précédente. L’investissement résidentiel a également accentué son recul sur la même période, avec une baisse de 13,7 %.

Cette faiblesse de la demande devrait inciter les autorités à renforcer les mesures de soutien afin d’atteindre l’objectif de croissance du PIB (entre 4,5 % et 5 %). Malgré leur dynamisme, les exportations ne pourront pas, à elles seules, porter la croissance.

►Enfin, au Royaume-Uni, les perspectives politiques du Premier ministre K. Starmer se sont dégradées. D’ici l’été, il est probable qu’un rival au sein de son parti tente de le remplacer. Dans ce contexte, le risque est que les marchés maintiennent une pression à la hausse sur les taux longs britanniques, tant qu’une trajectoire crédible de redressement des finances publiques ne sera pas présentée par les autorités.

Pour aller plus loin

Guerre en Iran : la pression s’est soudainement accrue sur les taux d’intérêt

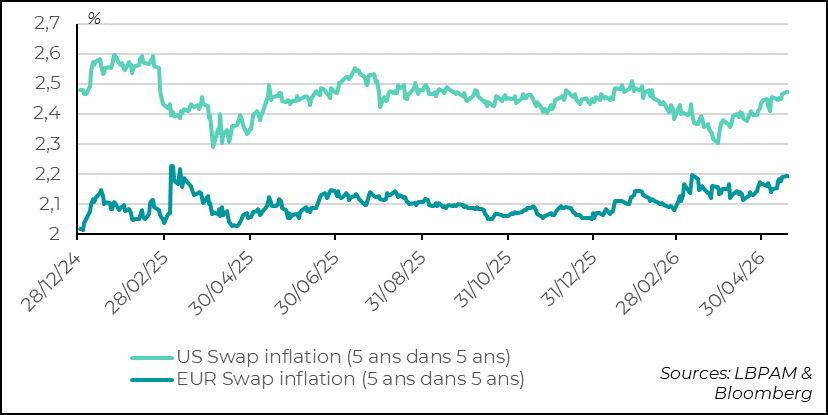

La remontée de l’inflation nourrit la hausse des anticipations

La persistance du choc pétrolier, liée à l’impasse sur l’ouverture du détroit d’Ormuz, maintient une pression haussière sur les prix de l’énergie, laquelle commence à se diffuser plus largement à l’ensemble des prix. Néanmoins, à ce stade, cette pression reste relativement contenue. Cette crainte d’un choc inflationniste durable est désormais très clairement visible dans les anticipations de marché. En effet, depuis l’accord de cessez-le-feu conclu début avril, la tendance des anticipations est demeurée orientée à la hausse des deux côtés de l’Atlantique. Aux États-Unis, elles ont progressé de plus de 10 points de base, tandis que la hausse a été légèrement plus modeste en zone euro.

Au total, la tendance reste haussière et se traduit par des anticipations de durcissement des politiques monétaires au cours des prochains trimestres.

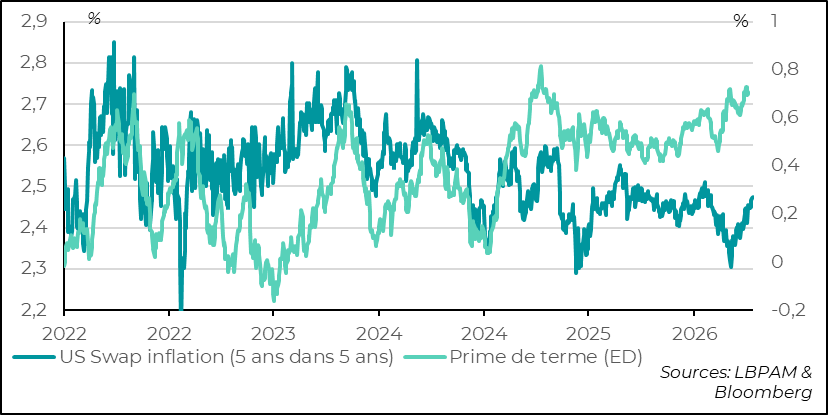

L’incertitude alimente la hausse des primes de terme

La poussée de l’inflation a constitué un moteur important de la hausse des taux d’intérêt, mais elle s’est également accompagnée d’une montée de l’incertitude quant à l’évolution des politiques monétaires et budgétaires. Ainsi, la prime de terme sur les taux à 10 ans, telle qu’estimée par la Fed, a fortement progressé sur la période.

On se retrouve ainsi aux États-Unis avec des taux d’intérêt proches de ceux observés au début de l’administration Trump, le taux à 10 ans dépassant les 4,6 %. En zone euro, ce choc a également entraîné une forte tension sur les taux, avec le taux allemand à 10 ans dépassant les plus hauts atteints en 2023, à 4,15 %.

Cette tension sur les taux d’intérêt n’est évidemment pas de bon augure pour la croissance et constitue un frein pour les actifs risqués. Après le fort rebond des marchés actions en avril, cette remontée des taux conforte la position de prudence que nous avons adoptée sur les actifs risqués. Nous avons besoin de davantage de visibilité sur la normalisation du commerce énergétique, notamment, pour revenir à une position plus constructive.

États-Unis : la consommation ne faiblit pas

Le consommateur américain soutient toujours la croissance

Les statistiques de ventes au détail aux États-Unis pour le mois d’avril ont été nettement plus positives qu’attendu. En effet, elles ont progressé de 0,5 % sur le mois si l’on considère le groupe dit « de contrôle », utilisé pour estimer la consommation dans le PIB. Surtout, cette hausse intervient après le fort rebond du mois précédent, où les dépenses avaient augmenté de 0,8 %.

En termes réels, la progression du mois d’avril est bien plus modeste (environ 0,1 %) que celle du mois précédent, mais elle n’en reste pas moins notable compte tenu de l’accélération de l’inflation sur la période.

En partie, cette bonne tenue des dépenses des ménages s’explique par la hausse des revenus au cours des deux derniers mois, liée notamment à des remboursements d’impôts pour certains contribuables, prévus dans la loi budgétaire adoptée l’année dernière, en particulier la suppression des taxes sur les pourboires.

Néanmoins, cet effet devrait s’estomper dans les mois à venir et il est probable que l’impact négatif de l’inflation sur le pouvoir d’achat vienne quelque peu affaiblir la dynamique de consommation.

Dans le même temps, les bons résultats récents du marché du travail, ainsi que des indicateurs favorables issus des demandes d’allocations chômage, qui restent relativement stables, laissent penser que la consommation devrait continuer de résister, même si la progression des salaires semble ralentir, comme le suggèrent les estimations de la Fed d’Atlanta, qui indiquent une hausse des salaires de 3,6 % en glissement annuel en avril.

Une résistance plus forte que prévu de la consommation, notamment soutenue par un marché du travail solide, pourrait inciter la Fed à faire preuve de davantage de prudence dans la conduite de sa politique monétaire. Dans ce contexte, K. Warsh, qui deviendra ce mois-ci le nouveau président de la Fed, pourrait avoir des difficultés à convaincre ses collègues d’abaisser les taux directeurs, comme il en avait initialement l’intention.

Chine : la demande intérieure s’affaiblit

La demande intérieure déçoit en avril

Après un début d’année plutôt robuste, les derniers chiffres relatifs à la demande intérieure chinoise ont été assez décevants. En effet, l’ensemble des composantes de la demande est ressorti nettement en dessous des attentes.

La consommation, mesurée par les ventes au détail, a fortement ralenti. Sa croissance s’établit à 1,9 % depuis le début de l’année par rapport à la même période de l’an dernier, soit un net affaiblissement par rapport aux 2,4 % enregistrés en mars. Cette décélération reflète en partie l’arrêt des mesures de soutien gouvernementales visant à stimuler les achats de voitures et d’équipements ménagers.

Du côté de l’investissement, les données ont également déçu. Depuis le début de l’année, l’investissement affiche un recul de 1,6 % par rapport à l’an dernier, contre une progression de 1,7 % le mois précédent. Cette évolution traduit un certain attentisme des entreprises, lié au manque de dynamisme de l’économie domestique, mais aussi la poursuite du marasme dans le secteur de la construction. L’investissement immobilier a ainsi reculé de 13,7 % depuis le début de l’année par rapport à l’année précédente.

Ces résultats devraient inciter les autorités à maintenir leur politique de soutien ciblé afin d’atteindre leur objectif de croissance du PIB, compris entre 4,5 % et 5 % pour l’année. En effet, malgré la bonne tenue récente des exportations et une relative accalmie dans les relations commerciales avec les États-Unis, le secteur extérieur ne pourra pas, à lui seul, soutenir l’ensemble de l’économie chinoise.

Sebastian Paris Horvitz

Directeur de la Recherche