Le problème inflationniste est-il différent au Royaume-Uni ?

Link

- Après la petite correction de la semaine dernière, l’environnement de marché a été plutôt positif en début de semaine avec une légère détente des taux longs et un rebond partiel des actions. Outre les signes un peu plus encourageants en provenance de l’économie chinoises, l’inflation américaine publiée cette après-midi devrait ralentir fortement, de 4% en mai vers les 3% en juin. Cela dit, l’inflation sous-jacente devrait rester supérieure à 5% à cause de la persistance de l’inflation dans les services et nous pensons qu’il faudrait une surprise très négative pour empêcher la Fed de remonter encore ses taux fin juillet.

- Les chiffres de l’emploi aux Royaume-Uni ne sont pas encourageants, ce qui maintient la pression sur la Banque d’Angleterre malgré les signes de ralentissement économique. D’un côté, le marché de l’emploi ralentit assez nettement, avec une hausse du taux de chômage de 3,8% à 4% en mai et une baisse de l’emploi salarié en juin. De l’autre, les salaires accélèrent encore et sont, à 7,3%, bien trop élevés pour espérer une normalisation rapide des pressions inflationnistes. Même si nous pensons que le cas anglais est assez spécifique, ces données montrent que le principal risque actuellement reste que les pressions salariales et inflationnistes soient persistantes. Cela devrait pousser les banques centrales à rester sur leur garde et à préférer prendre le risque d’en faire trop plutôt que pas assez. Au total, le maintien du biais restrictifs des banques centrales accentue notre prudence dans notre allocation d’actifs.

- Pour la Zone Euro, les premières enquêtes pour juillet suggèrent que les perspectives économiques restent limitées au début de l’été mais aussi que les pressions inflationnistes diminuent. La confiance des investisseurs en Allemagne (ZEW) retombe à son niveau de décembre dernier et l’enquête de la Banque de France indique que la confiance des entreprises se replie début juillet dans l’ensemble des secteurs. Cela dit, la Banque de France estime que le PIB français a continué d’augmenter légèrement au T2 (de 0,1% après 0,2% au T1). Surtout, l’enquête montre que les hausses de prix des entreprises se normalisent rapidement, même dans le secteur des services. Cela suggère que la politique restrictive de la BCE pèse sur les perspectives de croissance mais permet bien de réduire les pressions inflationnistes. C’est pourquoi nous pensons que la BCE pourrait cesser ses hausses de taux après juillet, contrairement au marché qui anticipe encore deux hausses de taux.

- Pour les Etats-Unis, l’enquête auprès des PME (NFIB) confirme que l’économie ne ralentit que très graduellement jusqu’à présent, ce qui ne permet qu’un lent reflux des tensions sur le marché du travail et sur les prix. Nous pensons toujours que le resserrement monétaire déjà réalisé va entrainer un ralentissement plus marqué de l’économie américaine d’ici la fin de l’année, permettant à la Fed de patienter après la hausse de taux de juillet. Mais le risque est qu’elle doive remonter davantage ses taux dans la seconde partie de l’année si les pressions inflationnistes continuent de ralentir aussi lentement.

- En Chine, l’espoir renaît un peu car les autorités ont prolongé les mesures de soutien aux finances des promoteurs immobiliers et car les crédits ont réaccéléré après la baisse de taux de la banque centrale mi-juin. Cela reflète un rebond des crédits aux ménages et surtout aux entreprises, ce qui suggère que l’investissement pourrait enfin se reprendre un peu et participer à la reprise. Toutefois, les indicateurs de crédit et d’activité immobilière continuent de baisser sur un an après le fort ralentissement au T2, de telle sorte que les autorités doivent encore en faire davantage pour garantir une poursuite de la reprise dans la seconde partie de l’année.

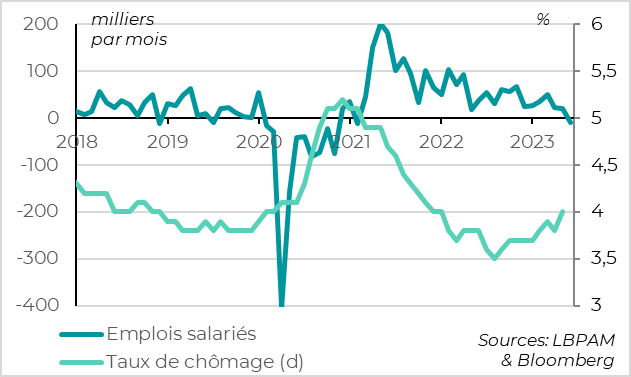

Fig. 1 Royaume-Uni: le marché de l’emploi ralentit plus nettement à l’approche de l’été

Encore plus qu’aux Etats-Unis, le marché de l’emploi britannique montre des signes de dégradation à l’approche de l’été, sans que cela ne permette encore une baisse des tensions salariales.

Le taux de chômage a rebondi en mai, passant de 3,8% à 4%. Cela reste un niveau limité mais représente une hausse de 0,5pt par rapport au point bas de l’été dernier et il est repassé au-dessus de son niveau pré-Covid. Surtout pour juin, la hausse des demandes d’allocation chômage a repris et l’emploi salarié baisse selon l’estimation préliminaire pour la première fois depuis début 2021. Cela suggère un ralentissement assez net du marché d’emploi.

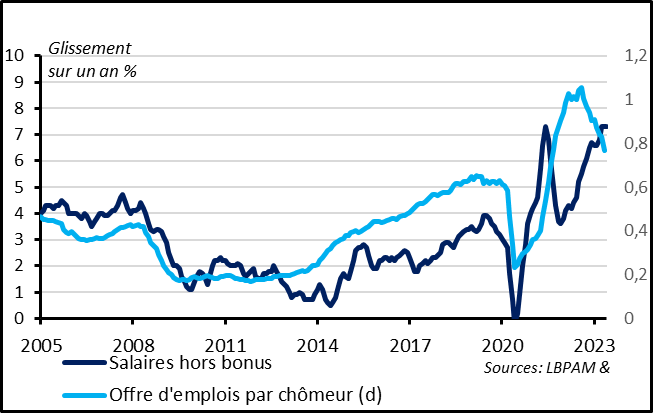

Fig. 2 Royaume-Uni: Cela permet une détente des déséquilibres sur le marché de l’emploi mais toujours pas de ralentissement des salaires.

En ligne avec ce ralentissement, les tensions entre offre et demande d’emploi se réduisent graduellement. La hausse du chômage associée à la baisse continue des offres d’emplois depuis un an entraine une normalisation du nombre d’emplois vacants par chômeur, qui est passé de 1,1 mi-2022 à 0,76 en juin. Et si cette mesure des tensions reste au-dessus de son niveau pré-Covid, les difficultés de recrutement rapportées par les entreprises sont repassées sous leur niveau pré-Covid depuis le début de l’année. C’est encourageant car cela suggère que la demande de travail revient plus en ligne avec la force de travail disponible, ce qui est nécessaire pour permettre une détente des tensions salariales et, in fine, des prix.

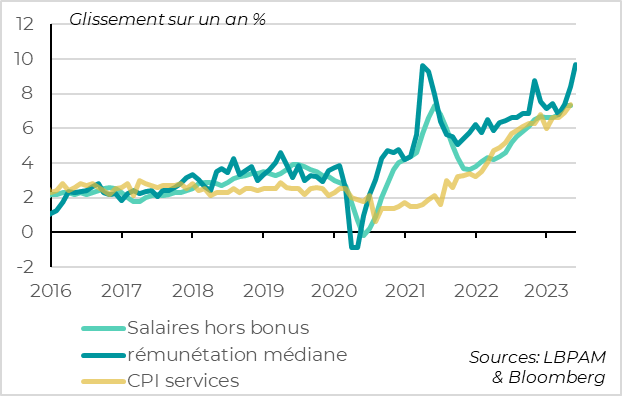

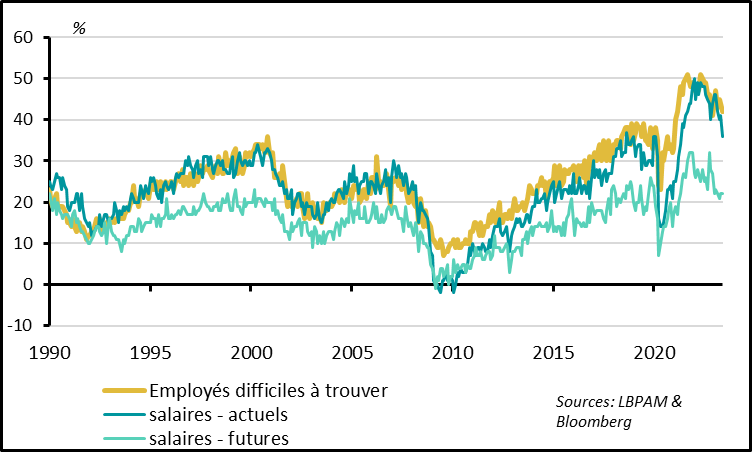

Fig. 3 Royaume-Uni: les salaires accélèrent encore mi-2023, ce qui maintient la pression sur les prix des services

Mais la croissance des salaires ne ralentit toujours pas, et continue même d’accélérer. Le salaire hebdomadaire moyen hors bonus croit à 7,3% en mai, un plus haut depuis les années 1990. Le salaire mensuel médian accélère même encore en juin à plus de 9%. C’est près de deux fois plus rapide qu’avant le Covid, lorsque l’inflation était en ligne avec la cible de 2%. Difficile d’imaginer dans ce contexte que l’inflation dans les services domestiques puisse se normaliser durablement sans que les salaires ne ralentissent significativement.

Nous continuons de penser que les salaires anglais vont ralentir dans les prochains mois, mais seulement graduellement et au prix d’une politique monétaire durablement restrictive et d’une croissance durablement limitée. Et temps que ce n’est pas évident dans les données, le risque est que des taux d’intérêt encore plus élevés soient nécessaires.

Le cas anglais est différent des cas américains et de la Zone Euro : c’est un petit pays ouvert où les anticipations d’inflation sont moins bien ancrées, où les tensions sur le marché du travail et sur la productivité ont été renforcées par le Brexit, … C’est pour cela que les pressions salariales et inflationnistes ne sont pas aussi extrêmes aux Etats-Unis et en Zone Euro et qu’elles nécessiteront probablement moins de hausse de taux pour revenir sous contrôle.

Toutefois, le cas anglais montre que le risque est que les pressions salariales et inflationnistes soient plus persistantes qu’anticipées, ce qui devrait pousser la BCE et la Fed à préférer prendre le risque d’en faire trop plutôt que pas assez.

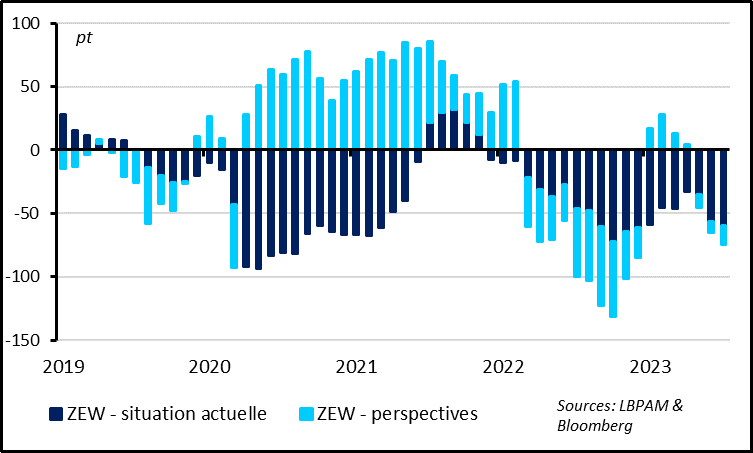

Fig. 4 Allemagne: L’enquête du Zew baisse de nouveau nettement en juillet

Du côté conjoncturel, les premières enquêtes pour juillet concernant la Zone Euro suggèrent que les perspectives économiques restent limitées au début de l’été.

La confiance des financiers allemands dans l’économie baisse de nouveau nettement en juillet après s’être stabilisée en juin d’après l’enquête ZEW. Les anticipations sur les perspectives économiques sont négatives depuis mai et reviennent à leur niveau de décembre. Si cette enquête n’est pas un très bon indicateur du niveau de croissance, c’est un bon indicateur de changement de tendance. La poursuite de sa baisse en juillet suggère donc que la conjoncture continue de s’affaiblir au début de l’été après le rebond du 2ème trimestre.

Fig. 5 France : La confiance des entreprises se replie début juillet dans l’ensemble des secteurs

L’enquête de la Banque de France auprès des entreprises confirme la baisse de la confiance fin juin-début juillet dans l’ensemble des secteurs, même si cette baisse est bien plus limitée que ne le suggèrent le PMI (tombé à un plus bas depuis plus de 2 ans en juin à 47,2). En fait, les entreprises indiquent une légère hausse de l’activité en juin, ce qui pousse la Banque de France à anticiper une croissance de 0,1% sur le deuxième trimestre après 0,2% au T1. Mais les indicateurs avancés sont moins bien orientés : les stocks restent trop élevés alors que les carnets de commandes sont repassés sous leur niveau moyen et que la trésorerie des entreprises est faible dans l’industrie comme dans les services.

Fig. 6 France : Les entreprises indiquent une normalisation des hausses de prix également dans l’ensemble des secteurs.

Il y a aussi de bonnes nouvelles dans l’enquête de la Banque de France. D’abord, les entreprises anticipent toujours que l’emploi va résister, malgré les faibles perspectives d’activité. Cela réduit le risque de récession dans les prochains mois. Et surtout, les entreprises indiquent que le rythme des hausses de prix de vente est enfin revenu à son niveau pré-Covid dans tous les secteurs, même dans le secteur des services. C’est rassurant pour les perspectives d’inflation car cela suggère que le resserrement monétaire, s’il contraint la croissance, permet bien de réduire les pressions inflationnistes en France.

Fig. 7 Etats-Unis : Les PME américaines confirment

Côté américain, l’enquête auprès des PME (NFIB) suggère que le marché du travail se rééquilibre et les pressions inflationnistes refluent, mais seulement très lentement pour l’instant. Le marché de l’emploi se détend graduellement depuis mi-2022 même s’il reste bien plus tendu qu’avant le Covid, ce qui est en ligne avec les données officielles publiées la semaine dernière. La part des entreprises augmentant les salaires est bien moins élevée qu’il y a un an mais reste plus élevée qu’avant le Covid. Concernant les prix, la part des entreprises augmentant leur prix repasse en juin sous les 30% pour la première fois depuis début 2021, mais la part des entreprises anticipant des hausses de prix dans les trois prochains mois repasse au-dessus de 30% pour la première fois depuis le début de l’année. Au total, la Fed devrait être rassurée sur le fait que la désinflation semble bien enclenchée mais elle devrait rester vigilante car les pressions inflationnistes sont encore loin d’être revenues en ligne avec sa cible.