Le ralentissement du marché du travail américain se confirme

Lien

Que retenir de l'actualité de marché du 9 septembre 2025 ? Réponses avec le décryptage de Sebastian Paris Horvitz.

Vue d'ensemble

► Comme il était largement prévu, F. Bayrou n’a pas obtenu de vote de confiance. En fait, au regard du résultat, avec 364 voix contre, soit plus de 60 % de l’Assemblée, il est clair que ni la méthode ni la recherche de compromis politique par le Premier ministre n’ont fonctionné. Le plus probable est que le président devra nommer un autre Premier ministre. La piste d’une nouvelle dissolution semble pour l’instant écartée (voir Éco du 29 septembre pour les scénarios). Néanmoins, la France se doit de voter un nouveau budget et de réduire son déficit d’au moins 0,5 point de PIB pour respecter ses engagements européens. On verra comment l’agence Fitch, qui va revoir la notation de la qualité de la dette française ce vendredi, va appréhender l’impasse politique actuelle. Nous restons prudents sur la dette française.

► Aux États-Unis, le rapport sur l’emploi pour le mois d’août a montré une plus grande faiblesse que prévu. Avec les révisions des données précédentes, la création de moins de 30 mille emplois en moyenne au cours des trois derniers mois est la plus faible depuis la reprise post-Covid. En outre, le taux de chômage a continué de monter, atteignant 4,3 %. Même si ce taux reste proche du plein emploi, il est clair que l’impact des politiques du président Trump est en train d’avoir un impact négatif sur le marché du travail.

► Les derniers chiffres de l’emploi renforcent désormais la probabilité d’une baisse de 25 points de base des taux directeurs de la Fed, à l’occasion de la prochaine réunion du comité de politique monétaire dans deux semaines. Par ailleurs, les anticipations de baisses plus marquées pour les mois à venir se sont intensifiées : près de trois réductions de taux sont désormais envisagées d’ici la fin 2025. Ce scénario nous semble plausible à ce stade. Toutefois, nous continuons à souligner le risque d’un rebond inattendu de l’inflation, qui pourrait compliquer la stratégie de la Fed. C’est l’une des raisons pour lesquelles nous anticipons des baisses de taux plus modérées en 2026 que celles actuellement intégrées par le marché.

► L’une des bonnes nouvelles pour l’économie mondiale et en particulier pour l’Europe est la baisse de la facture énergétique. Bien que les pays de l’OPEP+ aient décidé d’augmenter leur production de manière plus limitée que prévu (+137 000 barils par jour en octobre), ce qui a légèrement soutenu les prix, le sur-approvisionnement du marché pétrolier mondial devrait continuer à exercer une pression à la baisse sur les cours. Nous maintenons ainsi notre scénario de prix du pétrole restant sous les 70 dollars. Combinée à l’appréciation de l’euro, cette dynamique est particulièrement favorable à la Zone euro, d’autant que les prix du gaz demeurent également faibles. En revanche, cette faiblesse des prix constitue un frein pour la production pétrolière aux États-Unis, qui reste l’un des objectifs affichés par le président Trump.

► Au Japon, le PIB du deuxième trimestre 2025 a été révisé à la hausse, atteignant +0,5 % sur le trimestre, porté notamment par des dépenses des ménages plus dynamiques qu’anticipé. Cette résilience de la demande intérieure devrait rassurer la Banque du Japon (BoJ) quant à la poursuite de la normalisation de sa politique monétaire, d’autant que l’inflation reste nettement supérieure à l’objectif de 2 %. Toutefois, comme il l’a montré par le passé, le gouverneur K. Ueda pourrait adopter une approche prudente, afin de s’assurer que la guerre commerciale avec les États-Unis ne vienne compromettre la reprise, alors que le pays cherche à retrouver une stabilité politique après la démission du Premier ministre S. Ishiba. Nous continuons à anticiper une hausse des taux d’ici le début de l’année prochaine.

Pour aller plus loin

Etats-Unis : le marché de l'emploi ralentit et renforce les attentes sur la Fed

Le marché de l'emploi s'affaiblit

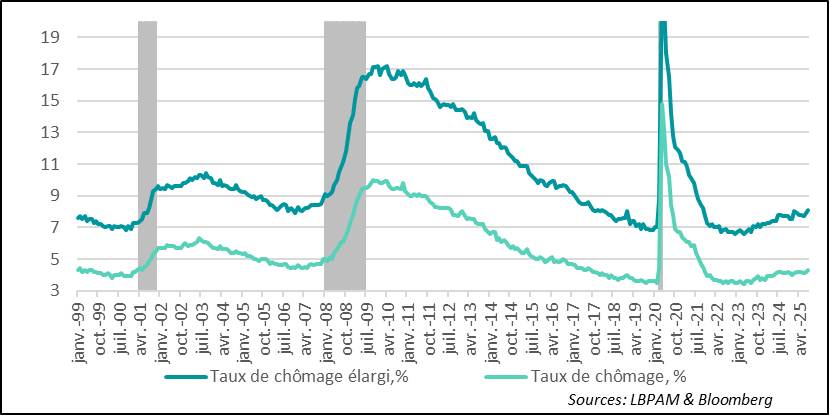

Le rapport sur l’emploi du mois d’août s’est révélé tout aussi décevant que celui du mois précédent, avec des créations d’emplois en net repli. Seules 22 000 créations ont été enregistrées sur le mois. Parallèlement, le taux de chômage, calculé à partir de l’enquête auprès des ménages, a poursuivi sa hausse, atteignant 4,3 %. Bien que ce niveau reste historiquement bas et témoigne d’une économie proche du plein emploi, la dynamique du marché du travail semble clairement s’affaiblir. Le taux de chômage élargi incluant les personnes en situation d’emploi précaire a, lui aussi, progressé à un rythme plus soutenu.

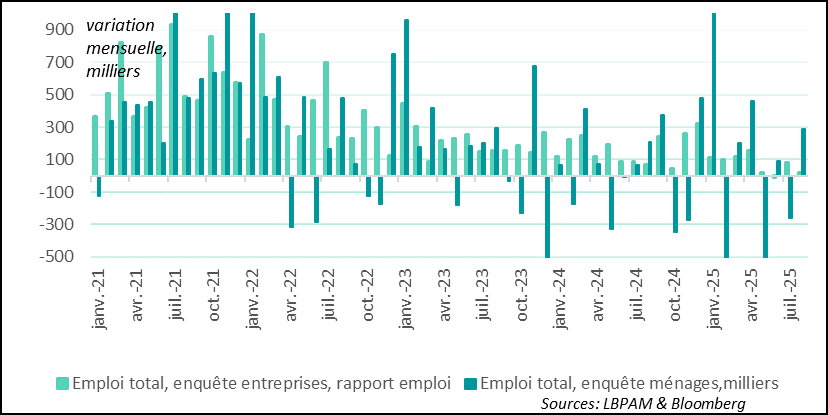

L’enquête menée auprès des entreprises confirme cette tendance : les derniers mois ont été marqués par une stagnation des créations de postes. En effet, sur les trois derniers mois, et après révisions à la baisse des données précédentes, les créations nettes d’emplois se sont établies à seulement 29 000 par mois en moyenne, soit le niveau le plus faible depuis la reprise économique post-Covid.

Des créations d'emplois en berne selon l'enquête auprès des entreprises

La perte de vitesse du marché de l’emploi touche désormais l’ensemble des secteurs d’activité, en particulier l’industrie, qui a détruit 42 000 emplois au cours des quatre derniers mois. Seuls les secteurs de la santé et de la restauration continuent à créer des postes.

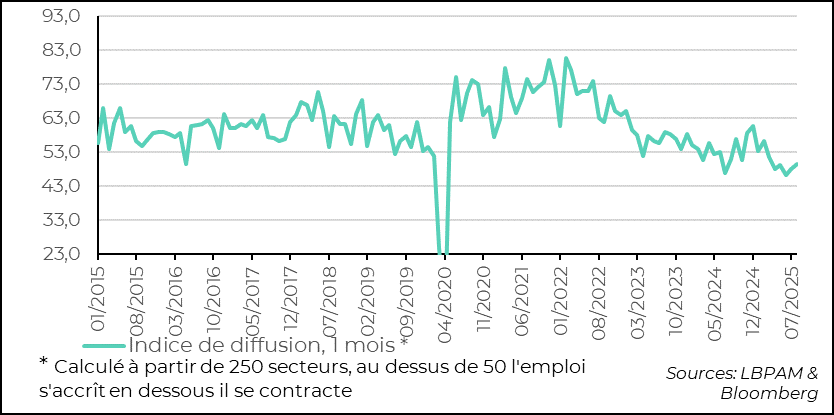

L’indice de diffusion sur un mois, qui mesure les créations d’emplois à l’échelle sectorielle, illustre bien ce ralentissement du dynamisme qui caractérisait auparavant le marché du travail. En passant sous le seuil de 50, cet indice indique que davantage de secteurs réduisent leurs effectifs qu’ils n’en créent.

Croissance américaine : résilience à court terme, incertitudes à moyen terme

Comme on pouvait s’y attendre, les politiques protectionnistes du président Trump commencent à peser sur la croissance. Leur impact se fait sentir à la fois directement via la hausse des coûts et les perturbations des chaînes de production et indirectement, à travers l’incertitude générée par les mesures prises.

Dans le même temps, les dernières statistiques sur la demande intérieure montrent une certaine résilience du consommateur et de l’investissement. Toutefois, les données restent fortement perturbées par les comportements d’anticipation des agents économiques, qui ont avancé certaines dépenses en réaction à l’annonce de hausses tarifaires. Il est donc possible que la croissance économique du troisième trimestre 2025 soit meilleure qu’attendu.

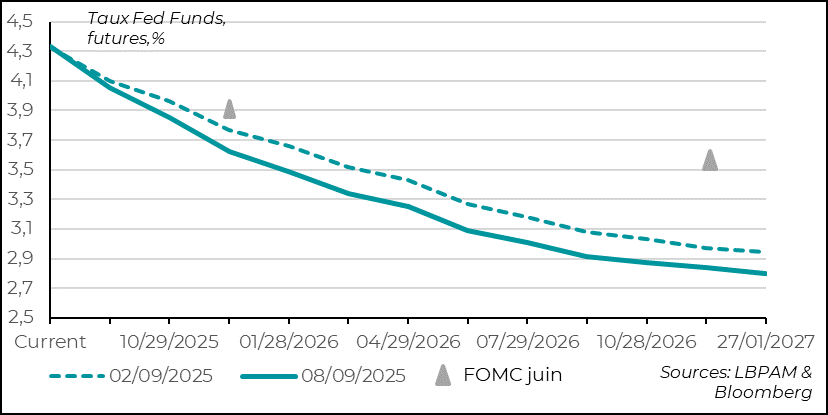

Néanmoins, nous anticipons un ralentissement plus marqué au quatrième trimestre. En ce sens, les chiffres décevants de l’emploi ont renforcé les anticipations du marché concernant la trajectoire des taux directeurs de la Fed. La baisse de 25 points de base que nous prévoyions pour la prochaine réunion du comité de politique monétaire, dans quinze jours, semble désormais acquise.

Le marché est devenu nettement plus agressif dans ses anticipations pour la fin de l’année et pour 2026. Il intègre désormais près de trois baisses de taux d’ici fin 2025, et prévoit un taux moyen des Fed Funds inférieur à 3 % à la fin de 2026.

Le marché anticipe presque trois baisses d'ici fin 2025

Nous n’écartons évidemment pas la possibilité d’une Fed plus agressive dans les mois à venir. Toutefois, nous continuons à considérer que le choc que l’administration américaine inflige à l’économie est de nature stagflationniste. Non seulement il détériore les perspectives de croissance, mais il accentue également les pressions inflationnistes. À ce titre, les prochains chiffres d’inflation seront déterminants pour évaluer la manière dont la Fed pourrait réagir face à la dégradation simultanée de ses deux objectifs : le plein emploi et une inflation à 2 %.

Certes, la forte pression politique exercée actuellement sur la Fed pourrait, à terme, remettre en question son indépendance, au risque de reléguer l’objectif de stabilité des prix au second plan, au profit de celui de la croissance. Ce scénario n’est pas notre hypothèse centrale, mais il justifie notre prudence quant aux marges de manœuvre dont disposerait la Fed si l’inflation, alimentée par les hausses tarifaires, devait s’avérer plus persistante que prévu.

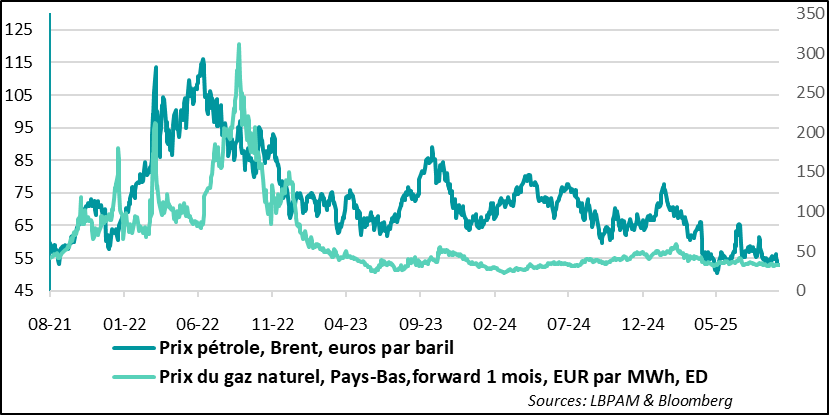

Energie : des prix qui restent modérés

La confiance des entreprises allemandes atteint son plus haut niveau depuis début 2022.

Les pays membres de l’OPEP+ ont décidé de poursuivre les hausses de production, ce qui s’est déjà traduit par le retour sur le marché de plus de 2 millions de barils par jour soit le volume précédemment retiré pour soutenir les prix.

Cependant, l’augmentation prévue pour octobre s’est révélée plus limitée que prévu, avec une injection de seulement 137 000 barils par jour supplémentaires. Cette hausse modérée a entraîné une remontée des prix, portant le baril de Brent à près de 67 dollars.

Malgré les inquiétudes persistantes concernant d’éventuelles sanctions à l’encontre des pays achetant du pétrole russe ce qui pourrait réduire l’offre disponible le marché reste marqué par un excès d’offre. Dans ce contexte, nous maintenons notre projection d’un prix du pétrole inférieur à 70 dollars le baril.

Ce niveau de prix constitue une bonne nouvelle pour les pays importateurs, ainsi que pour les ménages et les entreprises consommatrices.

L’Europe en bénéficie particulièrement, le prix du baril en euros étant encore plus faible grâce à l’appréciation de la monnaie. Par ailleurs, les prix du gaz restent également très bas, ce qui contribue non seulement à la désinflation, mais soutient aussi le pouvoir d’achat et la reprise économique.

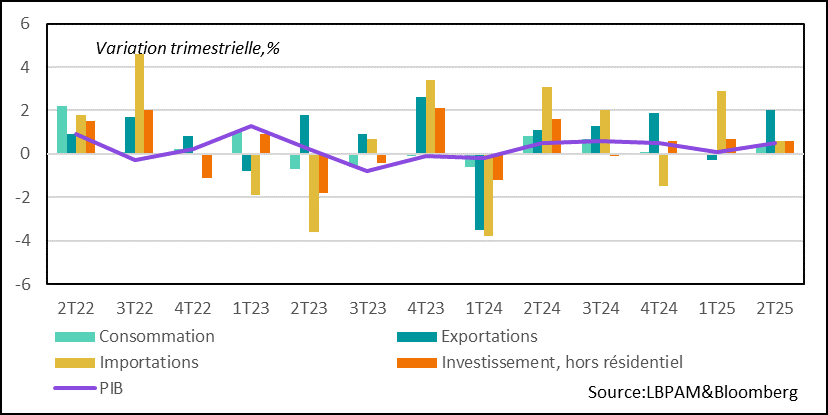

Japon : une croissance plus robuste que prévue au 2T25

La croissance japonaise ressort plus solide que prévu au 2T25

Au Japon, la croissance du PIB au deuxième trimestre 2025 s’est révélée plus robuste que prévu, avec une révision à la hausse à +0,5 %. Cette performance est notamment portée par une révision positive de la consommation des ménages, signe que le consommateur japonais fait preuve de résilience. Par ailleurs, l’investissement hors résidentiel continue de contribuer positivement à la croissance.

Cette vigueur de la demande intérieure constitue un signal très encourageant quant à la capacité de l’économie japonaise à résister au choc protectionniste américain. Comme ailleurs, les données du premier semestre 2025 sont fortement perturbées par les exportations, stimulées par la demande américaine anticipant les hausses tarifaires. Toutefois, la dynamique de la demande domestique semble soutenue par une situation intérieure solide, avec des revenus réels en hausse, ce qui alimente la consommation.

Ces éléments devraient conforter la Banque du Japon (BoJ) dans sa trajectoire de normalisation de sa politique monétaire, qui demeure pour l’instant très accommodante. Cette orientation paraît d’autant plus justifiée que l’inflation reste nettement au-dessus de la cible de 2 %, tant pour l’indice global que pour l’inflation sous-jacente.

Néanmoins, l’approche graduelle adoptée par le gouverneur Kazuo Ueda ne devrait pas être remise en question. Les incertitudes persistantes liées aux mesures protectionnistes américaines appellent à la prudence. De plus, l’instabilité politique marquée par la perte de la majorité parlementaire de la coalition menée par le PLD et la récente démission du Premier ministre Shigeru Ishiba pourrait également inciter la BoJ à maintenir une posture prudente.

Nous continuons à anticiper une nouvelle hausse des taux directeurs d’ici le début de l’année prochaine.

Sebastian PARIS HORVITZ

Directeur de la recherche