Le reflux des prix du pétrole se confirme

Lien

Que retenir de l'actualité de marché du 30 juin 2026 ? Réponses avec le décryptage de Sebastian Paris Horvitz .

Vue d'ensemble

►En dépit des attaques mutuelles entre les États-Unis et l’Iran ce week-end, les deux pays sont revenus à la table des négociations. De ce fait, le marché, comme nous, fait le pari que le détroit d’Ormuz poursuivra sa réouverture progressive. Les prix de l’énergie devraient ainsi se stabiliser à des niveaux relativement bas à court terme et, probablement, demeurer modérés en 2027, autour de 75 dollars le baril de Brent. Cette évolution refléterait un marché pétrolier qui resterait excédentaire, comme c’était le cas avant la guerre.

►Cette évolution plus favorable des prix de l’énergie, même si les prix du gaz en Europe reculent plus lentement, constitue un facteur très positif pour l’économie mondiale. En particulier, elle devrait contribuer à éviter une surréaction des banques centrales. Cela explique nos anticipations plus modérées que celles du marché concernant l’évolution des taux directeurs des principales banques centrales.

►Mme Lagarde a indiqué hier, à l’ouverture de la conférence de la BCE à Sintra, que la récente baisse des prix de l’énergie se rapproche assez nettement du scénario optimiste présenté lors de la dernière réunion de politique monétaire, dans lequel l’inflation convergerait relativement rapidement vers 2 % d’ici à 2027. Dans ce contexte, un renforcement supplémentaire du caractère restrictif de la politique monétaire ne nous semble pas nécessaire. Les chiffres de l’inflation de juin pour la zone euro, qui doivent être publiés aujourd’hui, devraient confirmer un léger ralentissement de la hausse des prix.

►Évidemment, au vu des commentaires récents de certains banquiers centraux, notamment ceux d’I. Schnabel, qui se montre très préoccupée par l’inflation, le risque est qu’une approche plus agressive prévale lors de la réunion de juillet de la BCE. Toutefois, cela constitue notre scénario alternatif.

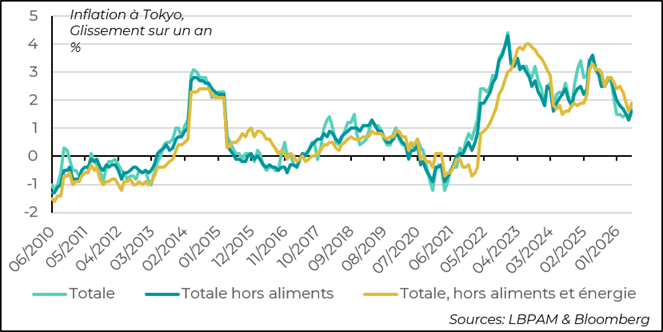

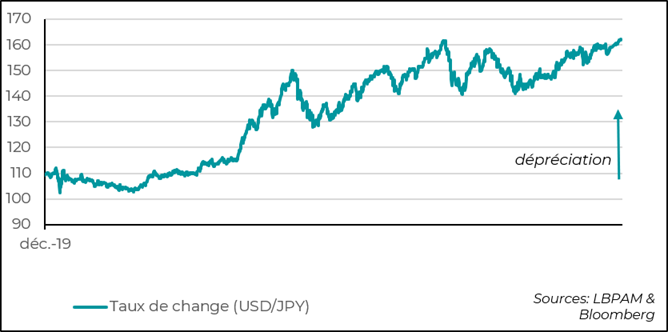

►Au Japon, l’inflation à Tokyo pour le mois de juin, considérée comme un indicateur avancé de l’inflation nationale, est ressortie légèrement au-dessus des attentes. En particulier, l’inflation hors produits alimentaires frais et énergie est remontée à 1,9 % en glissement annuel, et ce malgré le maintien des contrôles des prix. Ces chiffres devraient conforter la Banque du Japon (BoJ) dans la poursuite du resserrement de sa politique monétaire. Nous continuons d’anticiper au moins une hausse des taux directeurs d’ici à la fin de l’année. Les pressions baissières sur le yen persistent, ce qui suggère que la politique monétaire demeure encore trop accommodante.

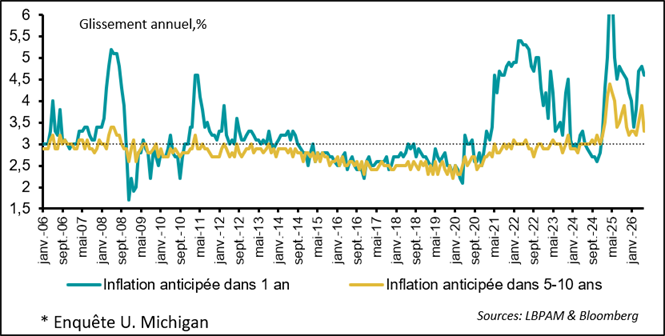

►Aux États-Unis, le reflux graduel du prix de l’essence depuis la fin du mois de mai, conjugué aux anticipations croissantes d’une réouverture du détroit d’Ormuz, a permis, comme attendu, un léger rebond de la confiance des consommateurs, selon l’enquête de l’Université du Michigan. Celle-ci demeure toutefois à un niveau historiquement faible. En particulier, les anticipations d’inflation à moyen terme (5 à 10 ans) ont nettement reculé par rapport au mois précédent. Néanmoins, elles s’établissent à 3,3 %, un niveau qui reste supérieur à la moyenne observée au cours des dernières années.

►Toujours aux États-Unis, la Cour suprême a confirmé le statut particulier de la Fed en rejetant la possibilité pour le président Trump de révoquer Mme Cook, membre du Conseil des gouverneurs, sans motif valable. Cette décision réaffirme l’indépendance de la Fed vis-à-vis de l’exécutif. Parallèlement, la Cour suprême est revenue sur l’autonomie dont bénéficiaient les autres agences gouvernementales, notamment celles dotées de pouvoirs de supervision, et qui prévalait depuis près d’un siècle. Elle confère ainsi au président une autorité accrue dans la nomination de leurs dirigeants.

►En Chine, la publication des PMI officiels pour le mois de juin a montré que, malgré un léger rebond de l’activité, celle-ci demeure faible, en particulier dans les services. Nous continuons de penser que les autorités poursuivront leur politique de soutien ciblé à l’économie domestique afin d’atteindre leurs objectifs de croissance du PIB, d’autant plus que le secteur exportateur reste dynamique.

Pour aller plus loin

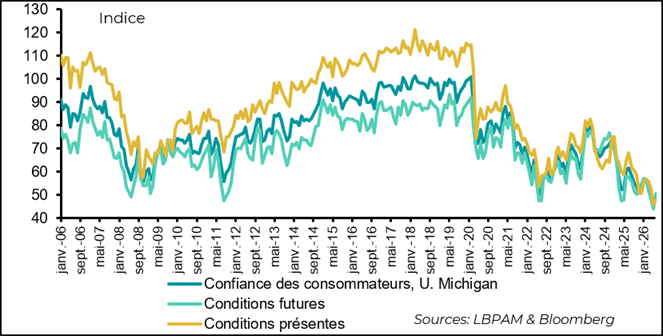

États-Unis : la confiance rebondit légèrement grâce au recul des prix de l’énergie

La confiance rebondit légèrement, mais reste à des niveaux historiquement faibles

L’enquête finale de l’Université du Michigan sur la confiance des ménages pour le mois de juin a mis en évidence un léger rebond. Néanmoins, celle-ci demeure à des niveaux historiquement faibles, avec un écart toujours très marqué entre les opinions des personnes se déclarant proches des idées républicaines et celles du reste de la population.

Le maintien de la confiance à un niveau aussi bas constitue un point de vigilance quant à la solidité du consommateur américain, même si, jusqu’à présent, la consommation s’est montrée relativement résiliente.

Les prix de l’essence reculent nettement depuis la fin du mois de mai

L’un des principaux facteurs expliquant cette légère amélioration de la confiance est, bien entendu, le recul des prix de l’essence observé depuis un mois. Ainsi, au cours de la semaine dernière, le prix du gallon d’essence est enfin repassé sous le seuil des 4 dollars.

Cette baisse des prix constitue un soutien au pouvoir d’achat. Toutefois, compte tenu de la relative résilience de la consommation jusqu’à présent, malgré un pouvoir d’achat dégradé, nous nous attendons à ce que la consommation montre des signes de modération à court terme, avant de retrouver davantage de vigueur à l’automne, soutenue par un marché du travail qui devrait demeurer dynamique.

Les anticipations d’inflation s’ajustent favorablement

Cette baisse des prix de l’essence s’est également rapidement traduite par un tassement des anticipations d’inflation. En particulier, les anticipations à moyen terme (5 à 10 ans) reculent et reviennent vers leurs niveaux les plus bas depuis le début de la guerre avec l’Iran, tout en demeurant supérieures à la moyenne observée au cours des dernières années.

Il s’agit là d’une bonne nouvelle pour la Fed.

Néanmoins, nous continuons de penser qu’au regard de la résilience dont a fait preuve l’économie américaine et de la persistance d’une inflation élevée, la Fed pourrait être amenée à durcir légèrement sa politique monétaire afin de mieux ancrer les anticipations d’inflation. Cette perspective serait d’ailleurs cohérente avec les indications fournies par K. Warsh, le nouveau président de la Fed, qui souhaite voir l’inflation converger rapidement vers la cible de 2 %.

Toutefois, il semble difficile d’envisager que la Fed, sous la présidence de K. Warsh, relève ses taux avant les élections de mi-mandat prévues en novembre. Dans ce contexte, une hausse en décembre apparaît, à ce stade, comme le scénario le plus probable.

Japon : l’inflation de juin confirme la poursuite du resserrement monétaire

L’inflation à Tokyo ressort légèrement plus forte qu’attendu en juin

L’inflation à Tokyo pour le mois de juin est ressortie légèrement plus élevée que prévu. En particulier, l’inflation hors énergie et produits alimentaires frais a accéléré en glissement annuel pour atteindre 1,9 %, et ce, en dépit des mesures de contrôle des prix mises en place par les autorités, qui plafonnent les prix de l’énergie.

Ce chiffre montre que la dynamique de l’inflation demeure pleinement conforme aux anticipations de la Banque du Japon (BoJ), qui prévoit une inflation se maintenant autour de sa cible de 2 %.

En réalité, on peut même considérer que l’inflation pourrait, en tendance, accélérer davantage que ce qui est actuellement anticipé, notamment lorsque les subventions sur les prix de l’énergie seront progressivement retirées.

Dans ce contexte, nous continuons de penser que la BoJ devra poursuivre la normalisation de sa politique monétaire. Nous anticipons au moins une hausse des taux directeurs d’ici à la fin de l’année, d’autant plus que les tensions au Moyen-Orient se dissipent et que la politique budgétaire japonaise demeure expansionniste.

Le yen reste proche de ses plus bas niveaux

Par ailleurs, le yen reste proche de ses plus bas niveaux et les pressions à la dépréciation demeurent importantes. Jusqu’à présent, le gouvernement a eu du mal à contenir ces pressions, malgré les menaces d’intervention.

Certes, la quasi-totalité des monnaies ont récemment subi des pressions baissières face au dollar, à mesure que les anticipations de hausse des taux directeurs de la Fed se sont renforcées. Néanmoins, il apparaît clairement que le yen demeure fortement sous-évalué.

Dans ce contexte, un ajustement de la politique monétaire constitue, selon nous, la stratégie la plus appropriée pour soutenir la devise et limiter d’éventuelles pressions inflationnistes.

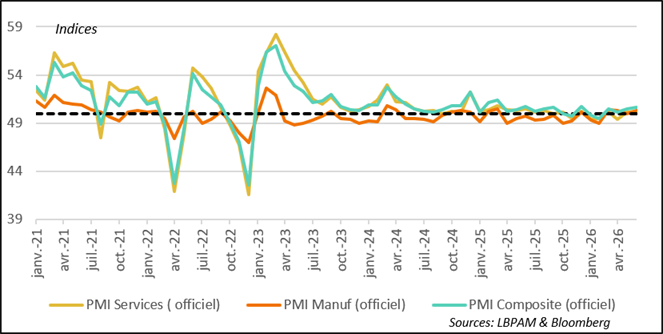

Chine : l’activité reste relativement faible

Très légère amélioration de l’activité, mais celle-ci reste faible

L’enquête PMI officielle pour le mois de juin est ressortie légèrement meilleure que prévu, mais elle montre surtout que l’activité demeure faible. En effet, que ce soit dans l’industrie ou dans les services, les indices se situent tout juste au-dessus du seuil de 50, qui sépare l’expansion de la contraction.

Nous verrons demain quel message délivreront les enquêtes PMI de S&P, mais il est d’ores et déjà possible d’anticiper que l’activité, notamment du côté de la consommation et de l’investissement domestique, reste relativement atone.

Pour l’instant, les autorités continuent de s’appuyer dans une large mesure sur le dynamisme persistant des exportations, notamment soutenues par la demande liée aux investissements dans les infrastructures dédiées à l’intelligence artificielle.

Toutefois, nous pensons que, pour atteindre leur objectif de croissance du PIB compris entre 4,5 % et 5 %, les autorités continueront à soutenir de manière ciblée l’économie intérieure, en particulier la consommation, au cours des prochains mois.

Sebastian Paris Horvitz

Directeur de la Recherche