Le risque de choc pétrolier refait surface, mais reste limité

Lien

Que retenir de l'actualité de marché du 24 octobre 2025 ? Réponses avec le décryptage de Xavier Chapard.

Vue d'ensemble

► Entre un calendrier macroéconomique traditionnellement plus léger en milieu de mois, l’absence de publications officielles américaines en raison du shutdown, et la période de silence des banquiers centraux avant les réunions de la Fed et de la BCE la semaine prochaine, le flux d’actualités macro est resté limité ces derniers jours. Ce calme devrait prendre fin aujourd’hui avec la publication des PMI avancés d’octobre pour les pays développés, ainsi que les chiffres de l’inflation américaine de septembre attendus cet après-midi. Dans ce contexte, les actifs financiers sont restés globalement stables depuis le début de la semaine, principalement guidés par la micro, c’est-à-dire l’accélération de la saison des publications de résultats d’entreprises.

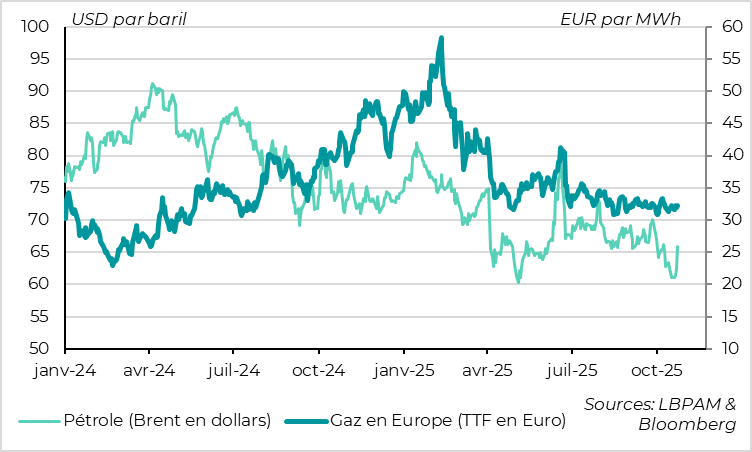

► Cela dit, la volatilité reste marquée sur les matières premières cette semaine. L’or a reculé de 5 %, ce qui n’est pas surprenant après la flambée récente : il affiche encore une hausse de 55 % depuis le début de l’année. Le pétrole, quant à lui, a rebondi de 5 % suite à l’annonce de nouvelles sanctions contre la Russie.

► En effet, les États-Unis ont imposé les sanctions les plus importantes depuis le retour de Donald Trump à la Maison Blanche, ciblant les deux principaux producteurs de pétrole russes. Ces entreprises exportent l’équivalent de 1,5 % de la consommation mondiale par voie maritime. Ces sanctions pourraient avoir un impact plus significatif que les précédentes, notamment si elles incitent des pays comme l’Inde ou la Chine à réduire leurs importations de pétrole russe. Nous estimons que cela contribue à rééquilibrer les risques sur le prix du pétrole, qui étaient récemment orientés à la baisse. Toutefois, le risque d’une forte hausse des prix de l’énergie demeure limité.

► L’UE a également adopté un nouveau paquet de sanctions contre la Russie, le 19ème depuis le début de la guerre en Ukraine, qui avance l’interdiction d’importation de GNL russe d’un an à 2027. Pour autant, le prix du gaz n’a pas bougé et les prix de l’énergie en euros restent favorables pour l’économie européenne.

► En matière de données macroéconomiques, la surprise est venue cette semaine du Royaume-Uni, avec une inflation de septembre moins élevée qu’attendu. L’inflation globale est restée stable à 3,8 %, tandis que l’inflation sous-jacente a légèrement reculé à 3,5 %. Après les récentes surprises baissières sur l’emploi et les salaires, ce nouvel indicateur renforce notre conviction que la Banque d’Angleterre pourrait abaisser ses taux plus fortement que ce que les marchés anticipent dans les mois à venir.

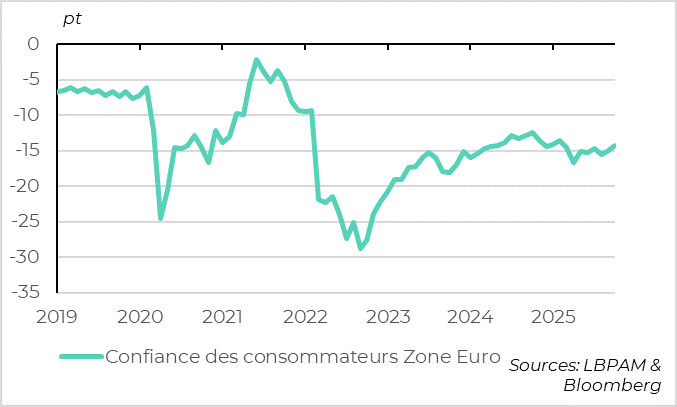

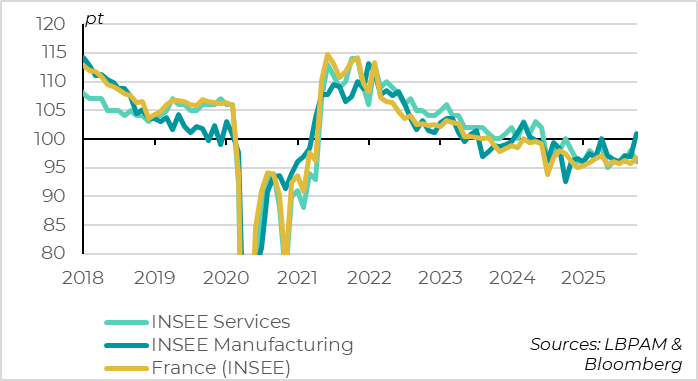

► En Zone Euro, après une série de données économiques décevantes depuis l’été, les premières enquêtes d’octobre sont plutôt rassurantes. La confiance des consommateurs montre des signes de reprise, et celle des entreprises françaises remonte légèrement après cinq mois de stagnation à un niveau dégradé. Ces éléments contribuent à réduire les risques d’un retournement de la reprise européenne, même si le niveau encore modeste de ces indicateurs suggère que la croissance reste faible à court terme.

Pour aller plus loin

Pétrole : les nouvelles sanctions contre la Russie réduisent les risques baissiers

Le prix du pétrole a enregistré un rebond à la suite de l’annonce des sanctions américaines visant la Russie.

Les sanctions américaines, renforcées par celles de l’Union européenne, ont entraîné une hausse de près de 10 % du prix du pétrole par rapport à son point bas récent, dépassant les 65 dollars le baril. Cela dit, les prix restent inférieurs à ceux observés cet été.

Les États-Unis ont annoncé les sanctions les plus sévères contre la Russie depuis le retour de Donald Trump à la Maison Blanche, quelques jours seulement après avoir évoqué une possible rencontre avec Vladimir Poutine en Europe. Ces mesures ciblent deux des principaux producteurs russes, qui représentent environ 5 % de la production mondiale (5,3 mb/j) et près de la moitié des exportations maritimes russes, soit 1,5 % de la consommation mondiale.

Si ces sanctions parviennent à réduire significativement les exportations maritimes russes ce qui n’a pas été le cas depuis 2022 les prix pourraient, selon nos estimations, remonter vers les 80 dollars le baril, soit leur moyenne de l’an dernier. Un choc plus marqué à court terme reste possible si une prime de risque géopolitique se forme, mais à plus long terme, l’impact serait limité par l’excès d’offre attendu en 2026, estimé à 4 mb/j par l’Agence internationale de l’énergie, soit davantage que les exportations russes par bateau.

Parmi les principaux importateurs de pétrole russe, l’Inde (40 % des exportations russes) et la Turquie pourraient réduire leurs achats, par crainte de sanctions secondaires américaines ou pour négocier des droits de douane plus avantageux. En revanche, la Chine (45 %) semble moins sensible aux pressions américaines.

L’Union européenne a également adopté un 19e paquet de sanctions, plus strict que les précédents, mais c’est bien la décision américaine qui a eu un impact direct sur le marché. L’UE a avancé à 2027 l’interdiction d’importer du GNL russe, interdit les transactions avec deux producteurs russes et cinq banques, et sanctionne davantage de navires et d’entreprises soupçonnés d’aider la Russie à contourner les sanctions. Toutefois, le prix du gaz est resté stable, et les prix de l’énergie en euros restent favorables à l’économie européenne.

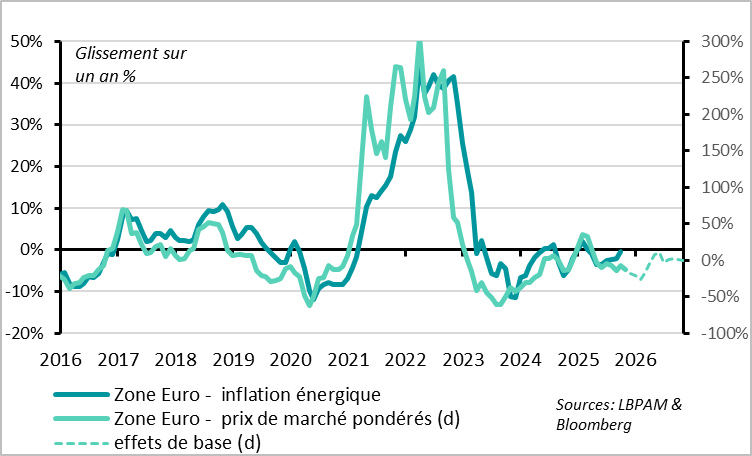

Les prix de l'énergie en euros continuent de contribuer à la désinflation

Au total, nous continuons à penser que le prix du pétrole devrait évoluer dans une fourchette de 60 à 70 dollars par baril dans les prochains mois.

Les nouvelles sanctions contribuent à rééquilibrer les risques, qui étaient jusqu’ici plutôt orientés à la baisse, mais selon nous, le risque de choc pétrolier n’a que très légèrement augmenté.

Du côté de la Zone Euro, les prix de l’énergie en euros restent en baisse, bien que le recul soit moins marqué que ces derniers jours. Ils devraient donc continuer à contribuer à la désinflation et soutenir l’activité économique au cours des prochains trimestres.

Royaume-Uni : après l’emploi, l’inflation surprend également à la baisse

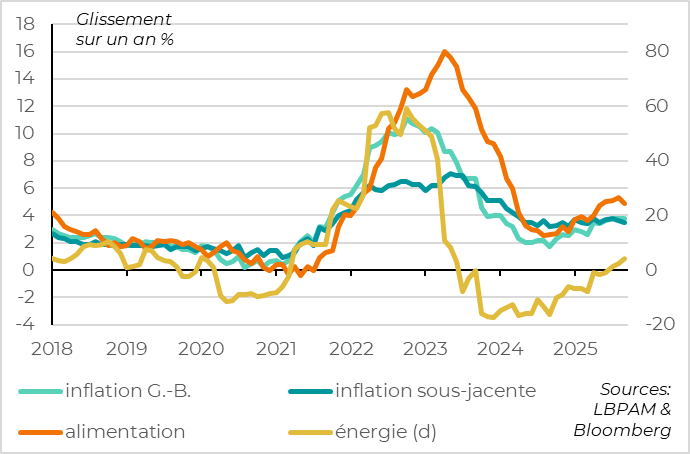

L’inflation se stabilise en septembre

Alors que le consensus et la Banque d’Angleterre (BoE) anticipaient un pic d’inflation à 4 % en septembre, celle-ci est finalement restée stable à 3,8 %. Les effets de base défavorables sur les prix de l’énergie et certains services volatils ont bien exercé une pression haussière, mais cela a été compensé par la baisse de l’inflation alimentaire, passée de 5,3 % à 4,9 %, et surtout par le recul de l’inflation sous-jacente, de 3,6 % à 3,5 %.

Si l’inflation alimentaire reste élevée, elle ralentit pour la première fois depuis 16 mois.

Cela devrait rassurer la BoE, qui a souligné à plusieurs reprises ces derniers mois que la hausse des prix alimentaires risquait d’alimenter les anticipations d’inflation des ménages.

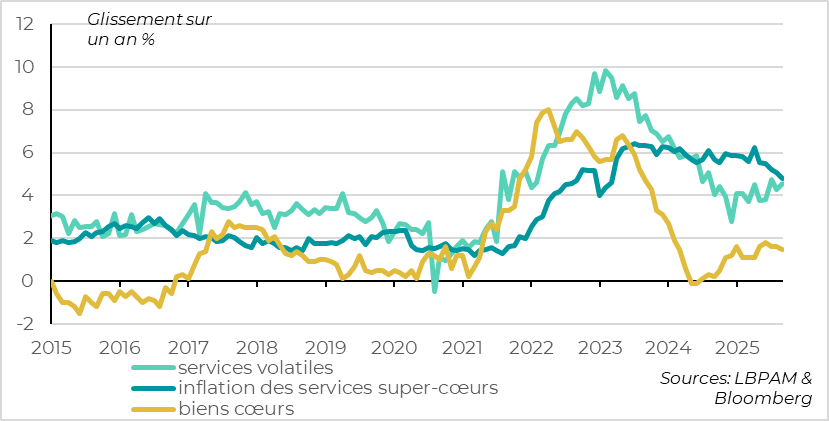

Les tensions sur le prix des services commencent enfin à reculer

Surtout, le ralentissement inattendu de l’inflation sous-jacente est assez généralisé, ce qui suggère que l’inflation pourrait commencer à décélérer plus nettement dans les prochains mois.

La hausse des prix des biens manufacturés recule légèrement, passant de 1,6 % à 1,5 %, ce qui confirme que les pressions sur les prix des biens restent limitées, en dehors de la hausse des prix régulés observée en avril. Cette tendance est cohérente avec l’absence de riposte tarifaire face aux droits de douane américains et l’appréciation de la livre sterling depuis le début de l’année. L’inflation dans les services reste stable à 4,7 % en septembre, malgré le rebond attendu dans les services de voyage et de transport, lié à des effets de base défavorables. Cela indique que les services non-volatiles, historiquement très dynamiques, commencent à ralentir : l’inflation repasse sous les 5 % pour la première fois depuis deux ans et demi.

Après les signaux de ralentissement de l’économie sous son potentiel et de normalisation des pressions salariales, les chiffres de septembre suggèrent que les pressions sur les prix sont moins fortes que prévu et amorcent un repli. Cela devrait inciter la Banque d’Angleterre à poursuivre les baisses de taux au rythme de -25 points de base par trimestre dans les prochains mois.Toutefois, elle pourrait reporter la prochaine baisse de la réunion de novembre à celle de décembre, afin d’attendre plus de clarté sur le budget gouvernemental, qui ne sera présenté qu’à la fin novembre.

Les anticipations de marché ont évolué : la probabilité d’une baisse du taux directeur d’ici la fin de l’année est passée de une chance sur deux à deux chances sur trois, mais selon nous, elles restent encore un peu conservatrices.

Zone euro : quelques signes plus encourageants avant les PMIs

En octobre, la confiance des consommateurs montre des signes de reprise

Alors que les données économiques de la Zone Euro surprenaient à la baisse depuis la fin de l’été — poussant les indicateurs de surprise macroéconomique en territoire négatif en octobre — les premières enquêtes du mois apportent un peu de répit. Cela contribue à limiter les risques de remise en cause de la reprise, même si la croissance reste faible à court terme.

La confiance des consommateurs s’est améliorée plus qu’attendu en octobre, tout en restant à un niveau modeste, selon les résultats préliminaires de l’enquête de la Commission européenne. L’indicateur progresse de -14,9 à -14,2 points, atteignant son plus haut niveau depuis mars, au début de la guerre commerciale.

Ce signal est encourageant, compte tenu du potentiel de reprise de la consommation, soutenu par le niveau élevé d’épargne des ménages européens et la hausse de leur pouvoir d’achat.

Cela dit, la confiance reste encore inférieure de 3 points à sa moyenne historique, malgré la baisse des prix de l’énergie et l’amélioration des conditions de crédit. Cela suggère que les incertitudes politiques, tant domestiques qu’internationales, continuent de peser sur le moral des ménages et freinent la reprise économique.

La confiance des entreprises françaises augmente enfin légèrement

La confiance des entreprises françaises s’est légèrement améliorée en octobre, atteignant 97 points après avoir stagné à 96 points pendant cinq mois, selon l’enquête de l’INSEE.

La confiance des entreprises françaises s’est légèrement améliorée en octobre, atteignant 97 points après avoir stagné à 96 points pendant cinq mois, selon l’enquête de l’INSEE.

Cette progression s’explique par un net rebond dans l’industrie, où la confiance repasse au-dessus de sa moyenne historique pour la première fois depuis un an et demi, et dans le commerce, où elle se normalise à 99 points après deux mois de forte faiblesse.

En revanche, la confiance dans les services recule à nouveau, restant faible à 96 points, pénalisée par une baisse de la demande dans les services aux entreprises.

Cet écart sectoriel suggère que ce n’est pas la légère baisse du risque d’instabilité politique qui améliore le climat des affaires, ce qui est compréhensible au vu des incertitudes fiscales élevées pour l’année prochaine, mais plutôt la résilience de l’économie globale.

Au total, l’enquête de l’INSEE est cohérente avec une croissance légèrement positive au début de l’automne.

Autre signal rassurant : l’indicateur d’emploi des entreprises progresse en octobre, annulant la forte baisse des deux mois précédents, même s’il reste à un niveau modeste de 96 points.

Cela réduit les risques de détérioration marquée de l’emploi privé, sans pour autant signaler une reprise.

Xavier Chapard

Stratégiste