Lettre Stratégie & Investissement | Le risque de persistance de l’inflation est mieux intégré

Lien

La croissance mondiale se reprend légèrement début 2024, mais l’inflation est plus persistante que ne l’espéraient les marchés. Aussi, les anticipations du marché en termes de politique monétaire et de perspectives de profit des entreprises sont plus raisonnables. Cela offre un peu de potentiel pour les actifs risqués, même si la volatilité devrait rester assez élevée à court terme.

La croissance en Europe se reprend après près de deux ans de stagnation et l’économie chinoise reste résiliente, compensant un ralentissement très limité aux États-Unis. Ceci est en ligne avec notre scénario qui prévoit une croissance qui décélère graduellement aux États-Unis et retrouve un peu de vigueur en Europe. Même si les risques géopolitiques persistent, leur impact sur le commerce mondial et les prix de l’énergie reste contenu.

En revanche, l’inflation ralentit moins vite, notamment du fait des tensions dans les services et sur les marchés du travail. C’est surtout le cas aux États-Unis, où l’inflation tendancielle se stabilise autour de 3 %, alors qu’elle continue de ralentir lentement en zone euro. Nous pensons que l’inflation reviendra à 2 % au début de l’année prochaine, mais ce sera plus lent aux États-Unis.

Dans ce contexte, les banques centrales devraient être prudentes. La BCE pourrait commencer à baisser ses taux graduellement à partir de juin, et la Fed attendre au moins jusqu’à la fin de l’été. Les politiques monétaires devraient rester plus longtemps restrictives, surtout aux États-Unis. Le risque de nouveau pivot vers des hausses de taux supplémentaires nous semble toujours faible.

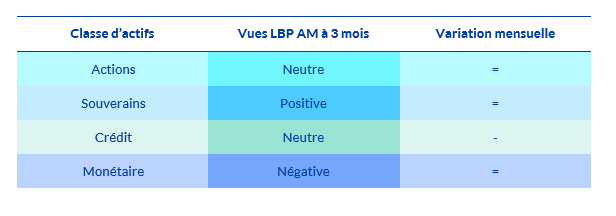

Des risques économiques plus faibles et le retournement du cycle monétaire, même lent, plaident pour des marchés haussiers à moyen terme. Mais, à court terme, les incertitudes restent élevées, surtout aux États-Unis, même si les attentes des marchés sont plus raisonnables. Dans ce contexte, il est judicieux de reprendre un peu de risque, notamment sur les actifs européens. Nous surpondérons les obligations d’Etat et les actions européennes. Sur les titres américains, nous restons neutres sur les obligations et plus prudents sur les actions. Nous réduisons un peu notre exposition aux obligations privées, en particulier les plus risqués, car elles n’ont pas consolidé malgré la hausse des taux.

Synthèse des vues 3 mois de la gestion par classe d’actifs

Les données d'inflation ont soufflé le froid sur les marchés obligataires, repoussant dans le temps les baisses de taux des 2 côtés de l'Atlantique. Pourtant, nous restons confiants dans la capacité des banques centrales à agir, et conservons 3 baisses de taux côté BCE. Dans ce cadre, nous cherchons à profiter des niveaux de taux atteints et resensibilisons les portefeuilles, notamment à travers les taux européens. Les obligations d'états représentent donc notre classe d'actifs favorite ; et nous conservons une neutralité bienveillante sur les actions, notamment européennes, et les obligations de crédit de bonne notation.