Le risque de politiques monétaires plus restrictives pourrait peser sur les marchés

Lien

Que retenir de l'actualité de marché du 09 juin 2026 ? Réponses avec le décryptage de Sebastian Paris Horvitz .

Vue d'ensemble

► Un accord entre les États-Unis et l’Iran n’est toujours pas en vue, se traduisant par le maintien du blocage d’Ormuz. En même temps, les États-Unis ont réussi à casser une dynamique de réescalade, après un échange d’attaques entre Israël et l’Iran. Au total, les discussions continuent pour prolonger le cessez-le-feu et rouvrir Ormuz.

►Le maintien de l’arrêt du transport de produits énergétiques du golfe Persique maintient les prix élevés, même s’ils restent bien en dessous des sommets récents. On le sait, plus la normalisation prendra du temps, plus le coût économique sera élevé.

►Les palliatifs mis en place pour contenir la hausse des prix du pétrole atteignent leur limite, avec des stocks de pétrole déjà en très forte baisse. Aussi, la décision de l’OPEP d’augmenter la production de pétrole (+188 mille barils) en juillet n’est pas de nature à combler le déficit de production actuel.

►Entre-temps, la hausse des coûts énergétiques devrait continuer à se diffuser dans l’économie mondiale, constituant un frein à l’activité.

►La zone euro reste l’une des zones les plus affectées, avec un prix du gaz qui reste élevé (+60 % par rapport à avant le conflit). Ces tensions sur les prix reflètent aussi des stocks relativement bas historiquement. On le sait, le PIB risque de montrer une contraction au 2T26, après une bonne résistance au 1T26 (0,2 % hors Irlande). Le choc énergétique constitue un vent contraire pour les actions européennes, alors que la BCE se prépare à augmenter ses taux.

►En revanche, pour l’instant, ce choc n’a pas eu un impact aussi notable sur l’économie américaine. D’une part, la dynamique porteuse des investissements considérables dans l’IA soutient la croissance. Ces investissements sont aussi portés par des subventions publiques très importantes. D’autre part, la consommation résiste. L’effet négatif des prix énergétiques sur le pouvoir d’achat a été compensé par des transferts publics et un marché du travail solide.

►De fait, le rapport sur l’emploi américain pour le mois de mai a fortement surpris à la hausse, avec 172 mille créations d’emplois, soit près du double de ce qui était attendu. De plus, le taux de chômage est resté stable à 4,3 %.

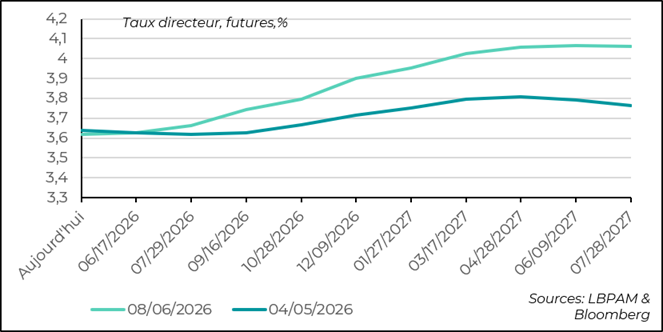

►La solidité de l’emploi, alors même que les données d’inflation montrent des pressions haussières sur les prix, a motivé sur le marché une révision très marquée des anticipations de politique monétaire. En effet, le marché prévoit désormais une hausse des taux d’ici la fin de l’année et une possible hausse en 2027, contre aucune un mois auparavant.

►Nous avons depuis longtemps maintenu que la Fed resterait prudente et n’anticipions pas de baisses des taux en 2026. Il faut admettre que la situation conjoncturelle américaine, intégrant l’impulsion budgétaire, le choc énergétique et les dépenses en IA, vient compliquer la position de la Fed. Le risque d’une hausse des taux directeurs a clairement augmenté.

►K. Warsh aura un début difficile à la tête de la Fed, car il devra en montrer l’indépendance, en maintenant au moins une politique légèrement restrictive, sans se soumettre aux injonctions du président Trump de baisser les taux.

►Néanmoins, il faut noter que, bien que nous maintenions la perspective d’une résolution du conflit, même partielle, avec une réouverture complète du détroit d’Ormuz, la possibilité d’un durcissement des conditions monétaires dans les mois à venir constituerait un frein malvenu pour les actifs risqués.

►Au Japon, il n’y a toujours pas de consensus sur la décision que prendra la BoJ la semaine prochaine. Néanmoins, comme nous le pensons depuis un certain temps, les anticipations convergent vers une nouvelle hausse du taux directeur la semaine prochaine. Les chiffres sur la progression des salaires en avril étaient suffisamment solides pour conforter cette analyse. Avec le contrôle des prix de l’énergie en place, les gains salariaux en termes réels devraient continuer à soutenir la consommation et, in fine, nourrir des pressions inflationnistes une fois les subventions levées.

Pour aller plus loin

États-Unis : le marché de l’emploi continue de se redresser, poussant la Fed vers plus de prudence

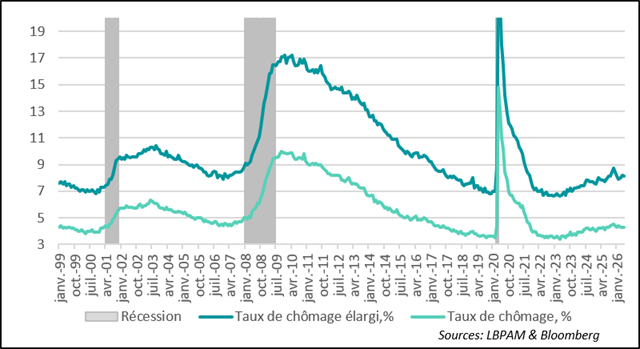

Le taux de chômage reste stable et bas en mai

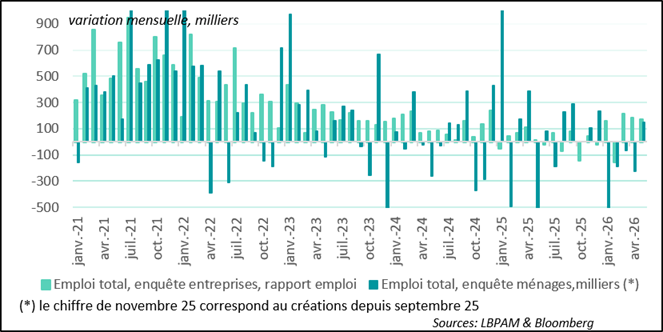

Le rapport sur l’emploi du mois de mai a largement surpris à la hausse, avec des créations d’emplois deux fois supérieures à ce qui était anticipé, soit 172 mille postes nets créés. En outre, le taux de chômage est resté stable à 4,3 %. Cette dynamique favorable s’inscrit dans la reprise des créations d’emplois observée au cours des trois derniers mois. De fait, le nombre d’emplois créés au cours des deux mois précédents a été révisé à la hausse.

Une hausse de l’emploi dans les enquêtes auprès des ménages et des entreprises

À la différence des mois précédents, les enquêtes auprès des entreprises comme auprès des ménages ont montré un accroissement des emplois créés. En outre, l’enquête auprès des ménages, qui permet de calculer le taux de chômage, montre que le nombre d’entrants sur le marché a été relativement important, mais compensé en grande partie par les créations d’emplois. Ceci explique la stabilité du taux de participation (61,8 %) et celle du taux de chômage.

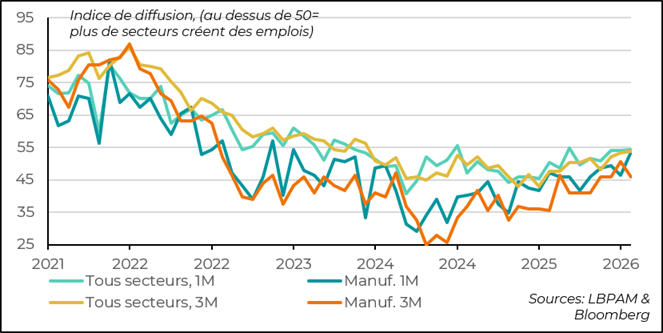

La majorité des secteurs ont créé des emplois au cours du dernier mois

Aussi, le bureau des statistiques publie un indice dit de diffusion permettant de déterminer la diffusion des créations d’emplois au sein de l’économie. Ainsi, sur le dernier mois, la majorité des secteurs a contribué à l’expansion de l’emploi. Ceci est favorable, mais notons que cette performance est tout de même un peu en deçà de la moyenne historique.

C’est dans le secteur de l’industrie où le redémarrage des embauches est plus lent comme l’indique l’indice de diffusion quand on le mesure sur une période de 3 mois.

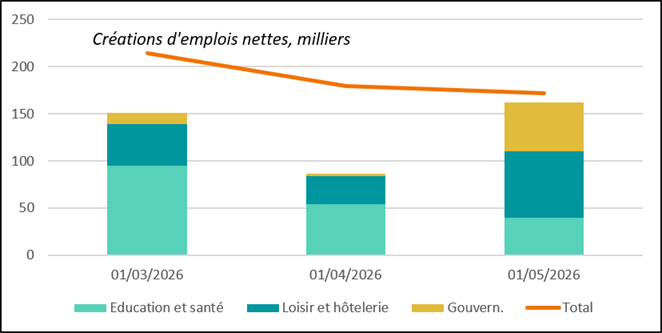

Certains secteurs continuent d’avoir une contribution très forte

En même temps, certains secteurs continuent d’être de grands contributeurs aux créations d’emplois. C’est notamment le cas de la santé et des loisirs, en particulier la restauration. La santé reste de loin le principal moteur de l’emploi, reflétant notamment les besoins croissants d’aide aux personnes liés au vieillissement de la population.

De plus, les gouvernements locaux ont fortement participé aux créations d’emplois au cours du dernier mois.

Soulignons que le rapport ne montre pas de dynamique notable de destructions d’emplois qui seraient liées au développement de l’IA.

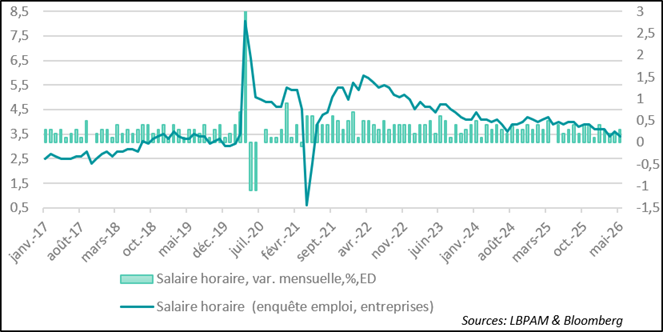

Les pressions sur les salaires restent contenues

Au niveau des salaires, l’enquête auprès des entreprises montre que les pressions restent contenues, avec une progression des salaires qui décélère à 3,4 % en glissement annuel. Ceci est inférieur à la progression de l’inflation, indiquant, selon cette mesure, que le choc inflationniste rogne le pouvoir d’achat des ménages. Néanmoins, la poursuite des créations d’emplois constitue un facteur de modération de ce choc sur la consommation.

Une forte révision des anticipations de hausse des taux de la Fed

L’une des conséquences importantes de ce rapport sur l’emploi, assez solide pour l’économie américaine, a été la forte révision des anticipations de hausse des taux directeurs pour les mois à venir. En particulier, le marché anticipe désormais une hausse du taux directeur en 2026 et est proche d’en anticiper une deuxième en 2027.

Avec une inflation qui devrait rester élevée et un marché de l’emploi qui se redresse, la Fed devra maintenir un biais plutôt restrictif dans les mois à venir. Nous conservons pour l’instant la position que nous avons depuis très longtemps sur la nécessité pour la Fed de maintenir une politique inchangée face au choc inflationniste. Mais il est évident que la possibilité d’une hausse augmente, au moins à titre de précaution, pour s’assurer que les anticipations d’inflation restent bien ancrées.

La première réunion du comité de politique monétaire que devrait diriger K. Warsh, le nouveau président de la Fed, sera un véritable défi. En effet, il devra en montrer l’indépendance et probablement adopter un ton ferme vis-à-vis de l’inflation, et ne pas se soumettre aux injonctions du président Trump, qui souhaiterait que les taux directeurs soient abaissés.

Japon : la BoJ devrait augmenter ses taux directeurs

Les salaires

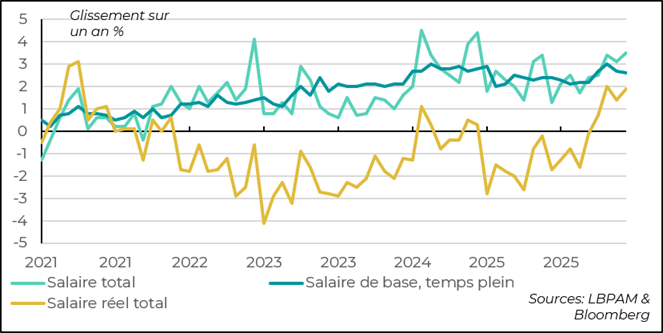

Les statistiques sur l’évolution des salaires au Japon ont donné encore plus de raisons à la BoJ de poursuivre la normalisation de sa politique monétaire, qui reste très accommodante. En effet, les salaires totaux ont progressé de 3,5 % en avril en glissement annuel, bien au-dessus de ce qui était anticipé. La progression des salaires de base, une statistique très suivie par la banque centrale, est restée stable à 2,6 % par rapport au mois précédent.

Toutefois, avec la mise en place du contrôle des prix, notamment énergétiques, par le gouvernement, ce qui contraint l’inflation, la progression des salaires réels a été très forte, avec une hausse de 1,9 % en glissement annuel.

Ceci devrait continuer à soutenir la progression de la consommation, qui a été l’un des moteurs de la croissance du PIB au 1T26.

De ce fait, alors que le blocage des prix devra être levé à un certain moment, la BoJ doit intégrer ces évolutions des salaires dans ses perspectives d’inflation à moyen terme. Ceci devrait, à notre avis, la pousser à agir dès la semaine prochaine, avec une hausse de 25 points de base de son taux directeur.

Avec toujours des pressions à la dépréciation de la devise, ce léger resserrement monétaire devrait aider à calmer ces pressions.

Évidemment, il reste à la BoJ de trouver le bon dialogue avec le gouvernement, dans un contexte toujours incertain sur le plan géopolitique, afin de procéder à cet ajustement de sa politique monétaire. Nous pensons que c’est le bon moment. Une deuxième hausse des taux sera sûrement nécessaire d’ici la fin de l’année.

Sebastian Paris Horvitz

Directeur de la Recherche