Le risque de récession semble gagner du terrain

Link

- Alors que les risques d’une crise bancaire imminente se sont dissipés, les craintes sur la dynamique de croissance, notamment aux Etats-Unis, ont continué à gagner du terrain, d’autant plus avec la nouvelle montée du prix du pétrole. Du moins c’est le message qu’on peut retenir du marché obligataire qui continue de voir la Fed baisser ses taux directeurs en 2023 de manière assez abrupte alors que les taux longs restent bas. Le taux à 10 ans américain, à 3 ,3%, est au plus bas depuis septembre 2022. Jusqu’ici, le paradoxe de ce constat est que les bourses ont repris leur cours ascendant, pariant sur des jours meilleurs, malgré des valorisations toujours élevées. De deux choses l’une, ou l’économie américaine tombe en récession rapidement, et nécessite une réaction rapide des autorités monétaires pour contrer un impact trop sévère sur la croissance, ou l’activité s’avère bien plus résiliente donnant aux entreprises la capacité de maintenir leur profitabilité avec des marges qui resteraient résilientes. Nous avons depuis longtemps donné une probabilité très faible au dernier scénario. En même temps, nous avons maintenu l’idée qu’une récession nous semblait inévitable, que nous situons toujours en 2023, mais dont la profondeur serait plutôt modérée. Notre scénario s’accompagne du maintien d’une politique monétaire restrictive mais sans aller beaucoup plus loin que les niveaux de taux directeurs actuels, afin de réussir à ramener l’inflation vers le taux cible de 2%. Les dynamiques actuelles nous semblent toujours en cohérence avec ce pronostic.

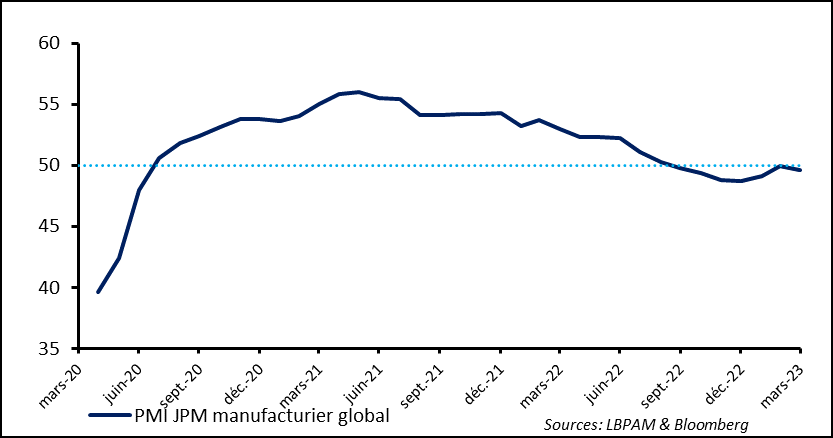

- L’action des grandes banques centrales a d’ores et déjà eu un impact sur l’activité. Le secteur manufacturier, celui qui épouse avec le plus de force le cycle économique, montre depuis l’automne dernier une croissance atone. La dernière livraison des PMI globaux, compilé par JP Morgan, nous a montré que pour le mois de mars le secteur a perdu sa dynamique ascendante des derniers mois, qui devait beaucoup à la récupération de l’activité en Chine, mais aussi à l’arrêt de la tendance baissière dans les grandes zones économiques. Cette tendance moins porteuse s’est particulièrement manifestée aux Etats-Unis ou l’indice ISM manufacturier a atteint son plus bas niveau depuis près de deux ans, nettement en territoire de contraction. En Zone Euro, la tendance en mars a aussi été à la baisse, avec toujours l’industrie allemande étant une des plus affaiblies. En même temps, le redémarrage de l’industrie chinoise semble se faire toujours lentement, avec donc une croissance tirée essentiellement par la consommation de services. On verra aujourd’hui, comme on le constate depuis plusieurs mois, si l’activité dans les services, qui est restée résiliente un peu partout dans le monde, continue de résister.

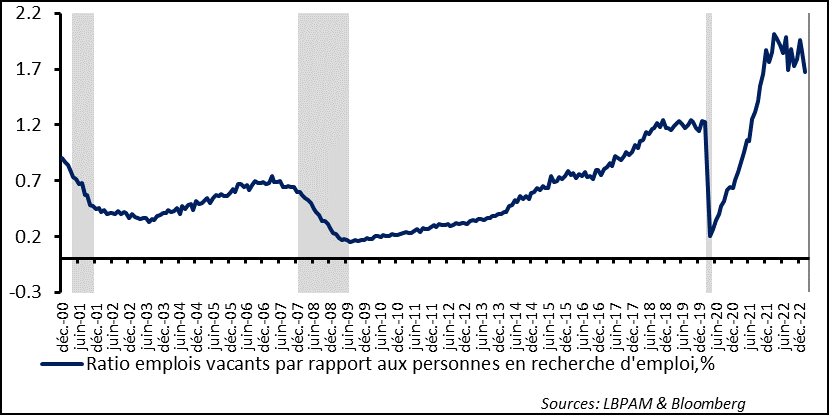

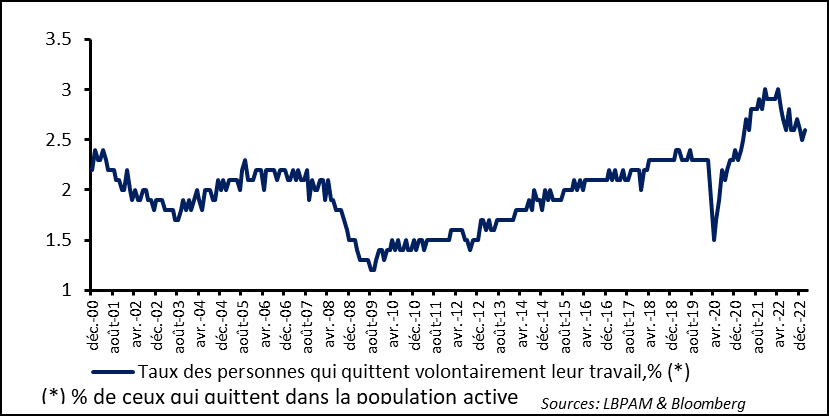

- Le marché de l’emploi reste une des variables clés pour jauger de la dynamique de l’économique américaine et pour nous aider à calibrer la réponse que doivent donner les banquiers centraux pour calmer les pressions inflationnistes. Les données sur les offres d’emplois pour le mois de février ont reculé assez fortement. En fait, elles ont connu la plus forte baisse depuis le pic atteint il y a 1 an. Néanmoins elles restent toujours à un niveau historiquement élevé. On a toujours 1,7 offres d’emplois pour chaque personne en recherche de travail, un chiffre très élevé, même si en baisse par rapport aux 1,9 du mois précédent. Ceci traduit bien, comme on devait s’y attendre, que les entreprises commencent à réduire leurs offres devant le ralentissement de l’activité. En même temps, du point de vue des employés, il est intéressant de constater que le nombre de personnes qui quittent volontairement leur travail pour trouver à priori une meilleure rémunération a rebondi. Le plus probable est que les offres d’emplois vont continuer de reculer, mais il est difficile d’en déterminer la vitesse. Ceci devrait sûrement soulager les tensions sur le marché de l’emploi, mais il est difficile d’en déterminer l’ampleur. Par ailleurs, d’aucuns verront dans ces statistiques un signe que le marché du travail américain est en train de s’affaiblir rapidement. A ce stade, il nous semble difficile d’arriver à une telle conclusion. Néanmoins, cette statistique sera sûrement bien prise par la Fed. On verra en fin de semaine ce que le rapport sur l’emploi nous dit sur l’état du marché du travail. Nous sommes convaincus qu’il va s’affaiblir peu à peu, mais comme nous l‘avons vu au cours des derniers mois, jusqu’ici, les surprises ont été plutôt tournées vers plus de robustesse que le contraire.

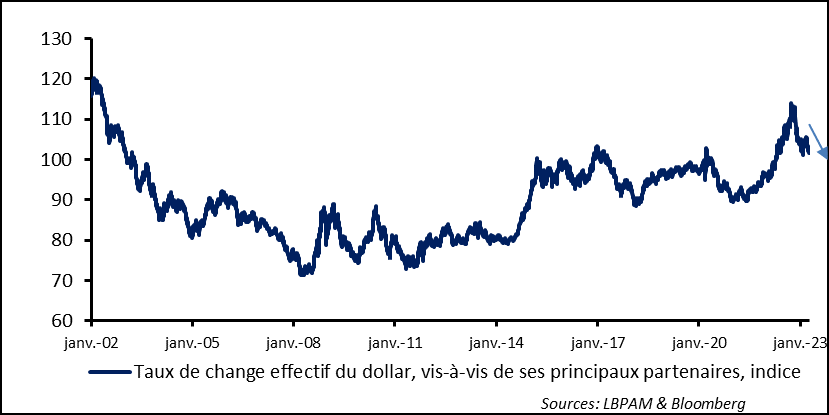

- Les difficultés du secteur bancaire américain ont eu un impact fort sur les anticipations du marché concernant la politique monétaire, avec des attentes de baisses de taux directeurs prononcées. Celles-ci sont aujourd’hui alimentées par les craintes de récession. Ce changement assez radical des anticipations sur les dernières semaines, s’est évidemment traduit par une chute forte du dollar. Ainsi, le taux de change du dollar vis-à-vis de ses principaux partenaires est au plus bas depuis près d’un an. Nous anticipions un fléchissement de la force du dollar, qui a déjà eu lieu depuis l’automne dernier. Si d’aventure les attentes du marché de fortes baisses des taux directeurs américains ne se réalisent pas, on peut penser que le dollar pourrait retracer une partie du terrain perdu, même si nous pensons que le billet vert devrait continuer à moyen terme de s’ajuster encore un peu à la baisse, notamment vis-à-vis de l‘euro.

L’activité industrielle mondiale a perdu de sa vigueur en mars. C’est ce qui ressort des dernières enquêtes PMI. En effet, après le léger rebond que nous constations depuis l’automne et qui s’était un peu accéléré avec le redémarrage de l’économie chinoise, le mois de mars a marqué un arrêt. L’indice PMI global compilé par JP Morgan est ainsi repassé légèrement en territoire de contraction.

Fig. 1 Monde : L’activité du secteur manufacturier au niveau mondial se tasse, notamment aux Etats-Unis.

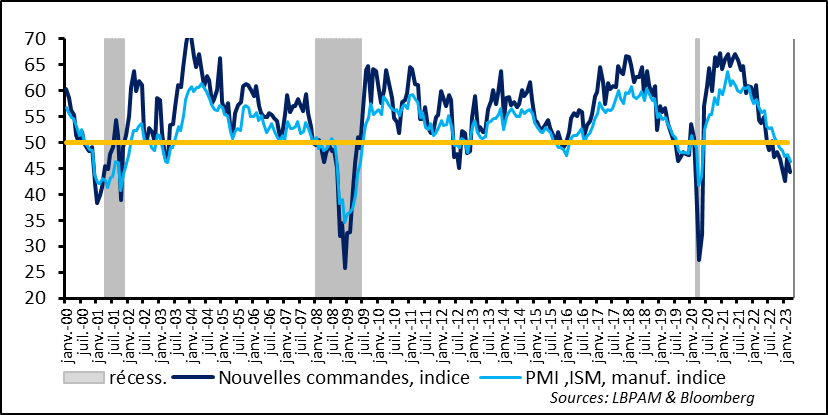

Cette perte de vitesse a été notamment marquée aux Etats-Unis, où l’indice PMI manufacturier de l’ISM a retrouvé son niveau le plus bas depuis près de deux ans. La dynamique n’est pas très prometteuse avec des nouvelles commandes qui ont aussi fléchi sur le mois. L’indice est clairement dans un territoire compatible avec une récession aux Etats-Unis.

Fig. 2 Etats-Unis : L’activité industrielle continue de perdre de la vitesse aux Etats-Unis avec l’indice ISM clairement en territoire de récession

Néanmoins, on le sait, le cycle économique actuel a été très fortement perturbé par une multiplicité de chocs et reste pour l’instant dominé par la reprise du secteur des services.

Nous aurons aujourd’hui la jauge pour le secteur des services. On verra si l’activité résiste toujours, sachant que ces derniers mois l’activité avait été très porteuses. Mais, il se pourrait que les inquiétudes sur le secteur bancaire du mois passé aient eu aussi un impact sur l’activité des services.

Quoi qu’il en soit, nous pensons toujours que nous nous dirigeons vers une récession outre Atlantique. Nous l’anticipons toujours en 2023. Mais nous considérons toujours que celle-ci devrait être modérée.

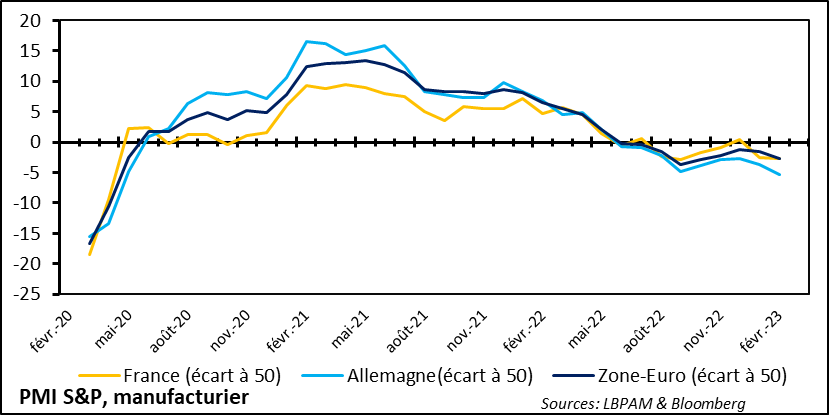

En Zone-Euro, l’activité industrielle est toujours déprimée et a perdu de la vitesse en mars selon l’indicateur PMI agrégé de la zone. L’Allemagne reste le maillon faible de la zone, même si presque partout l’activité est en territoire de contraction. L’attente d’un soutien qui viendrait du démarrage de la Chine semble encore prématurée, mais on peut penser que vers la fin de l’année, selon notre scénario, la demande chinoise pourrait s’avérer plus soutenue.

Fig. 3 Zone-Euro : Perte de vitesse de nouveau du secteur manufacturier

Dans ce cycle économique, on regarde tous vers l’inflation et l’emploi américain pour tenter d’évaluer la direction que va prendre la politique monétaire de la Fed. Ainsi, la dernière enquête sur les offres d’emploi a montré que celles-ci avaient reculé très fortement en février. Néanmoins, à 9,9 millions, elles restent historiquement élevées, avec 1,7 offres d’emplois pour chaque personne cherchant du travail.

Fig. 4 Etats-Unis : Un début d’année qui a commencé avec une baisse des taux d’intérêt qui a restimulé l’immobilier…mais ce ne devrait pas dur

On peut se demander si cette tendance à la baisse va se poursuivre ? La réponse est claire, sûrement. Néanmoins, dire à quelle vitesse les entreprises vont retirer l’excès d’offres d’emplois est bien plus difficile à déterminer.

De même, en déduire que les pressions sur le marché du travail vont s’atténuer rapidement est tout aussi difficile. En effet, de manière presque étonnante l’enquête a révélé que les personnes qui quittent volontairement leur travail pour, à priori, chercher un travail plus rémunérateur, a de nouveau augmenté en février. Un signe que le marché de l’emploi reste porteur et que des pressions salariales persistent.

Fig. 5 Etats-Unis : Le marché du travail semble rester solide avec toujours un taux élevé de personnes qui quittent volontairement leur travail.

On verra dans le rapport sur l’emploi qui va être publié ce vendredi si la dynamique des créations d’emplois qui jusqu’ici a été très forte, s’estompe un peu. Le secteur manufacturier devrait être un maillon faible. Au total, les anticipations sont de 240 000 emplois créés en mars, un chiffre toujours très fort.

Malgré la résilience de l’emploi, qui reste le plus grand protecteur de l’économie américaine, nous continuons de penser que l’activité devrait continuer de ralentir et de nous diriger vers une récession, que nous situons toujours en 2023. Certains la placent en 2024. Néanmoins, le vrai enjeu et l’ampleur de celle-ci. Notre vue d’une contraction modérée de l’activité, nous pousse toujours à avoir une vue prudente sur les marchés, donc de privilégier un positionnement qui vise à la résilience, donc la qualité et la recherche de rendement.

Evidemment, si la conjoncture venait à se dégrader bien davantage qu’anticipé, il nous faudrait une stratégie d’allocation bien plus conservatrice que celle que nous adoptons aujourd’hui.

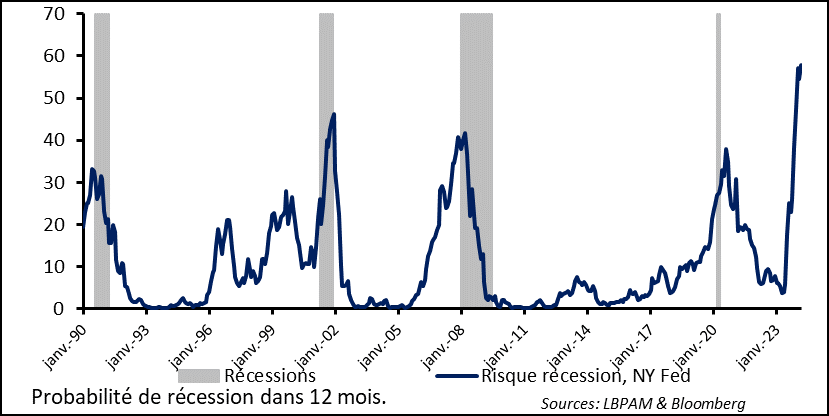

Ce qui est certain, c’est que le message du marché obligataire reste très clair, nous aurons une récession dans l’année à venir. En déterminer l’ampleur reste le plus difficile.

Fig. 6 Etats-Unis : Probabilité de récession élevée dans le 12 mois à venir…selon le marché obligataire

Devant les potentiels risque de récession, exacerbés ces derniers jours par la hausse du prix du pétrole, le marché maintien donc des anticipations de fortes baisses des taux directeurs de la Fed. Ceci a déjà conduit à la poursuite de la baisse du dollar.

Nous pensons que si notre scénario s’avère juste, c’est-à-dire si les baisses des taux de la Fed n’ont lieu qu’en 2024, le dollar pourrait reprendre quelques couleurs. Néanmoins, nous pensons qu’à moyen terme le dollar devrait se déprécier vis-à-vis de l’euro à partir de niveaux élevés qu’il a atteint.

Fig. 7 Etats-Unis : Le dollar s’affaiblit…avec des anticipations de coupes de taux par la Fed