Le soulagement : réouverture du détroit d’Ormuz

Lien

Que retenir de l'actualité de marché du 16 juin 2026 ? Réponses avec le décryptage de Sebastian Paris Horvitz .

Vue d'ensemble

►Dimanche, le président Trump a annoncé qu’un accord avait été trouvé avec l’Iran. Cette annonce a été confirmée par les autorités iraniennes. En revanche, pour l’instant, il n’y a pas de détails disponibles. Néanmoins, ce qui a été souligné par le président américain est que le détroit d’Ormuz va rouvrir d’ici vendredi.

►Cette ouverture aurait lieu, comme il a été évoqué à plusieurs reprises dans le passé, dans le cadre d’un prolongement de 60 jours du cessez-le-feu actuel. Pendant cette période, seront débattus les sujets qui semblaient être les principales raisons de cette guerre, dont le programme nucléaire iranien.

►Ce cadre de discussion semble évidemment fragile, vu le manque d’accords lors des pourparlers des deux derniers mois. Mais nous continuons à penser, avec aujourd’hui une grande partie du marché, que les incitations des deux côtés pour mettre fin à ce conflit sont si grandes que le retour à la guerre semble peu probable, bien que non nul.

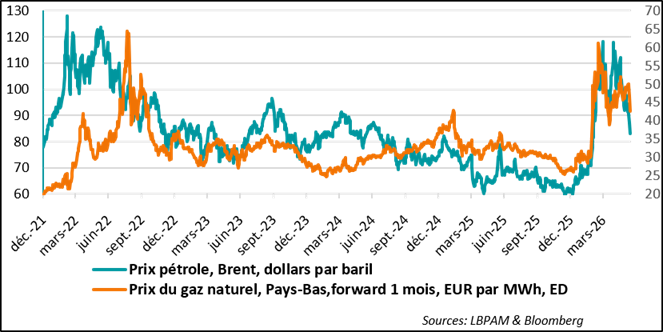

►Nous attendions la réouverture d’Ormuz plus tôt, mais le plus important est qu’elle est bien là. Le marché du pétrole et du gaz, en particulier, va pouvoir se normaliser graduellement. La très forte baisse du prix du baril de pétrole (Brent), se situant en dessous de 84 dollars hier (contre 107 début mai), montre un certain optimisme du marché, mais elle nous semble logique.

►Nous attendions une baisse du prix du baril plus lente, mais une convergence vers 70-75 dollars à la mi-2027 est une projection que nous maintenons. Cette évolution est évidemment très favorable pour l’économie mondiale. Elle devrait permettre d’amoindrir, voire de dissiper le choc inflationniste. Ceci donnerait un élan à la croissance et apporterait un soutien à la demande, alors que les soutiens budgétaires (États-Unis, Allemagne, Japon, en particulier) resteront porteurs.

►La zone euro, dans ce scénario, devrait être une grande gagnante, après avoir été touchée plus durement par le choc énergétique.

►En même temps, le retournement des prix de l’énergie devrait soulager les banques centrales sur les perspectives d’inflation. Certes, vu la durée du choc énergétique, il y a encore des risques que celui-ci puisse se diffuser à d’autres prix, ce qui rend nécessaire la prudence des banques centrales.

►Mais concernant la zone euro, notamment, vu l’impact négatif sur l’activité, nous pensons que les risques de persistance de fortes pressions inflationnistes sont limités. Ceci vient appuyer notre vue du maintien des taux directeurs inchangés par la BCE pour les mois à venir, même si le risque d’une hausse supplémentaire ne peut pas complètement être exclu.

►Nous aurons cette semaine une lecture de la situation actuelle de la BoE et de la Fed. Pour les deux, nous attendons un statu quo. Néanmoins, le marché sera très vigilant à la communication de K. Warsh, le nouveau président de la Fed. Vu les incertitudes à court terme, l’attente porte sur un discours de fermeté sur l’inflation. Ceci permettrait de rassurer les acteurs économiques sur l’indépendance de la Fed, malgré les appels de D. Trump en faveur de l’adoption d’une politique plus accommodante.

►La forte baisse du prix du pétrole, induite par la réouverture imminente d’Ormuz, a sans surprise stimulé la prise de risque, avec, évidemment, le secteur des énergies fossiles subissant un ajustement. Cette augmentation de l’exposition vers les actifs risqués a été exacerbée aux États-Unis et sur d’autres marchés riches en valeurs technologiques par l’euphorie qui a gagné les investisseurs après la mise sur le marché de SpaceX. Ainsi, les valeurs technologiques, qui avaient été mal traitées en mai, ont retracé une grande partie du chemin perdu. Quant aux obligations souveraines, elles ont vu leurs taux décliner avec la baisse des prix pétroliers, qui a réduit les anticipations d’inflation.

►Ce mélange d’euphorie autour de la technologie, toujours portée par l’IA, et le soulagement lié au recul du prix du pétrole devrait encore donner de l’allant au marché, mais les valorisations deviennent plus exigeantes et devraient limiter la progression des indices.

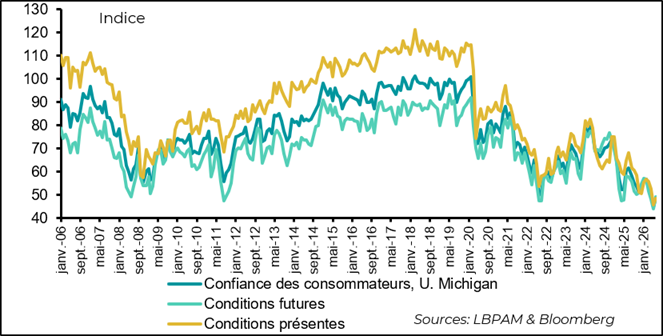

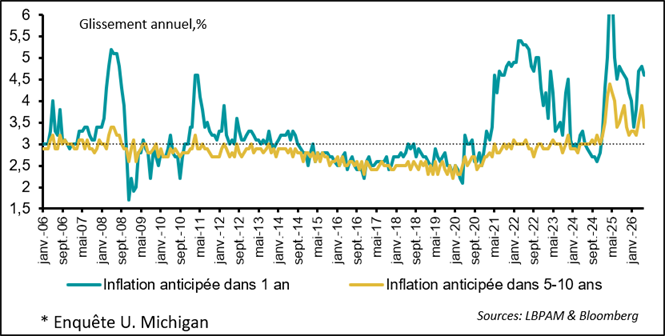

►Par ailleurs, comme on le sait, les données économiques outre-Atlantique ont été plus favorables qu’attendu jusqu’ici. Néanmoins, certaines statistiques continuent de montrer des poches de faiblesse. L’enquête préliminaire sur la confiance des consommateurs pour début juin de l’université du Michigan a montré que celle-ci reste à un niveau historiquement bas, même si elle a rebondi par rapport au mois dernier. De plus, les anticipations d’inflation à moyen terme (3,4 %) ont un peu baissé, même si elles restent élevées. Ceci peut s’expliquer par le recul des prix de l’essence depuis la fin mai. Cette tendance peut être vue comme rassurante pour la Fed.

►Au Japon, comme attendu, la BoJ a remonté son taux directeur à 1 %, soit au plus haut depuis 31 ans. La banque a souligné dans sa déclaration que la normalisation devrait se poursuivre. Néanmoins, le signal est resté relativement prudent, citant toujours les incertitudes au Moyen-Orient. Nous pensons qu’une autre hausse devrait avoir lieu avant la fin de l’année. En même temps, l’impact sur la devise a été minime, avec un yen qui reste extrêmement faible.

Pour aller plus loin

Ormuz : l’ouverture, même graduelle, provoque une forte baisse des prix énergétiques

L’annonce de l’ouverture prochaine d’Ormuz pousse les prix de l’énergie à la baisse

Les prix de l’énergie ont accéléré leur baisse après la confirmation qu’un accord avait été trouvé pour que le détroit d’Ormuz puisse être rouvert. Le prix du pétrole se situait en dessous de 83 dollars le baril (Brent) ce matin. De plus, le prix du gaz en Europe accompagnait la baisse, avec plus d’hésitation, mais revenait en dessous de 43 euros le MWh, contre 50 euros la semaine dernière.

Cette décrue semblait assez rapide compte tenu du temps qu’il faudra pour normaliser les flux passant par le détroit et donc l’offre mondiale de pétrole. Néanmoins, ceci est cohérent avec une convergence du prix du pétrole vers des niveaux encore plus bas au tournant de l’année. Notre hypothèse d’un prix du baril de pétrole (Brent) entre 70 et 75 dollars vers mi-2027 paraît raisonnable.

Évidemment, de nombreuses incertitudes persistent sur l’issue finale du conflit et sur le contenu de l’accord qui sera obtenu entre l’Iran et les États-Unis dans les négociations en cours. Mais, des deux côtés, la recherche d’une sortie durable de ce conflit semble être un objectif important.

La dissipation plus rapide qu’attendu de ce choc est une bonne nouvelle pour l’économie mondiale. Ceci se reflète bien dans la réaction des marchés.

Anticipations d’inflation en baisse

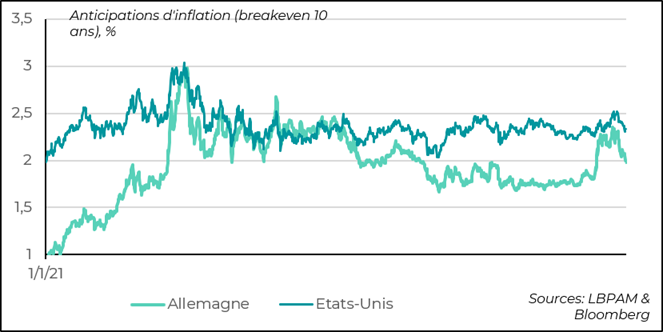

En particulier, on a pu voir la détente rapide des anticipations d’inflation sur le marché obligataire avec cette décrue rapide des prix énergétiques. Ceci a été particulièrement rapide en zone euro.

Cette évolution devrait rassurer la BCE sur les possibles tensions inflationnistes que ce choc a pu provoquer dans l’économie européenne.

Nous conservons la vue d’un statu quo de la politique monétaire de la BCE. Le marché est devenu bien moins agressif en réduisant ses anticipations de hausses de taux. Certes, un risque d’une hausse supplémentaire des taux directeurs est toujours présent si, d’aventure, les chiffres d’inflation d’ici août venaient à montrer une diffusion du choc énergétique plus forte qu’attendu, notamment dans les services.

D’après nous, le maintien d’une politique monétaire stable, associé à la poursuite du plan de relance allemand, alors que le choc énergétique se dissipe et renforce la confiance, devrait permettre un rebond de l’économie européenne d’ici l’automne, cassant la spirale négative des derniers mois.

États-Unis : confiance des ménages et marché immobilier toujours en panne

La confiance toujours à des niveaux historiquement faibles

L’enquête préliminaire sur la confiance des consommateurs pour le mois de juin de l’université du Michigan montre que les ménages américains, dans leur ensemble, conservent une vision négative de la situation économique. En effet, l’indice de confiance reste à un niveau historiquement faible, même s’il rebondit par rapport au point extrêmement bas atteint le mois dernier.

En partie, cette légère amélioration peut refléter l’amélioration du marché de l’emploi au cours des derniers mois, avec des créations d’emplois de plus de 180 000 par mois.

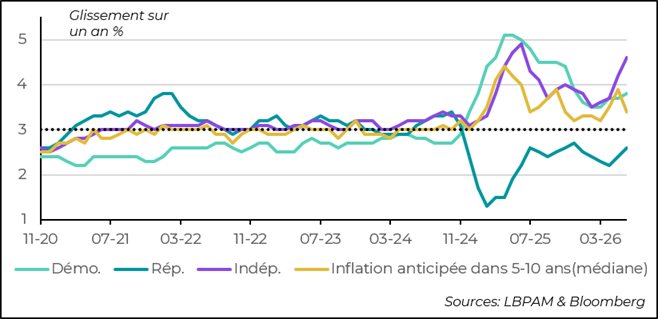

Des anticipations d’inflation en baisse…

Aussi, ceci peut s’expliquer par une baisse des anticipations d’inflation, notamment à moyen terme. Cette tendance traduit sûrement le recul du prix de l’essence depuis la fin mai, qui faisait écho aux signes de baisse du prix du pétrole.

… mais les anticipations d’inflation selon la tendance politique ont conservé une orientation haussière.

En même temps, il faut garder une certaine prudence sur ces chiffres, car l’enquête révèle que les anticipations d’inflation selon les tendances politiques conservent une orientation haussière, y compris chez les Républicains. Néanmoins, dans les mois à venir, cette tendance devrait s’atténuer avec une baisse encore marquée des prix des carburants. Reste à savoir quelle sera la diffusion de ce choc dans l’économie, vu la forte hausse du prix des services en mai.

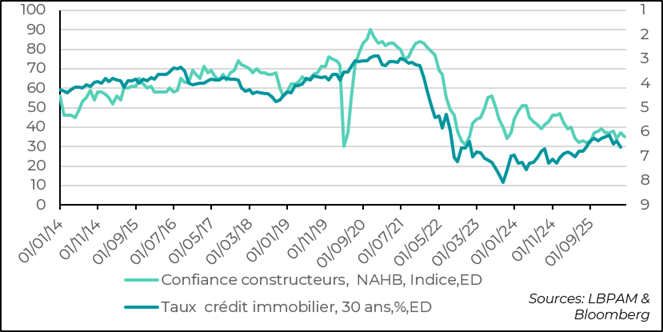

Le secteur de la construction toujours en panne

Un autre point de faiblesse de l’économie américaine est le secteur de la construction résidentielle. En effet, la hausse des taux d’intérêt s’avère être un fort frein pour le secteur, malgré les tentatives du gouvernement de réduire le coût du crédit.

Ainsi, l’immobilier devrait encore rester en retrait en tant que contributeur à la croissance. De plus, la consommation, d’après nous, devrait se modérer quelque peu cet été. En même temps, l’investissement devrait rester un moteur puissant de soutien à la croissance, renforcé par les crédits d’impôt qui stimulent les dépenses dans les secteurs associés au développement de l’IA.

Japon : comme attendu, la BoJ monte son taux directeur

Les taux directeurs à leur plus haut depuis plus de 30 ans

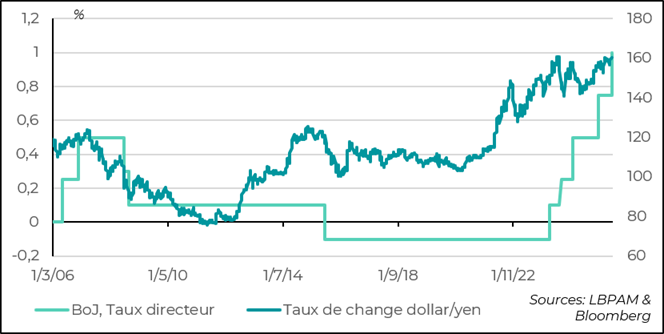

Comme on le prévoyait depuis quelques mois, la BoJ a décidé de relever son taux directeur de 25 points de base, le portant à 1 %, soit le plus haut niveau depuis 1995. Dans sa déclaration, la BoJ a de nouveau indiqué que l’orientation de la politique monétaire restait tournée vers la poursuite d’un resserrement afin d’aller vers une normalisation de sa politique, dans un contexte où l’inflation se maintient à la cible de la BoJ, soit 2 %.

De plus, comme attendu, la BoJ n’a pas fait référence à la politique de soutien du gouvernement qui a bloqué les prix énergétiques, ce qui se traduit par une inflation relativement faible dans les derniers chiffres. La tendance sous-jacente de l’inflation devrait refaire surface une fois que les aides du gouvernement seront retirées, notamment avec le reflux des prix mondiaux des produits énergétiques.

Il faut noter que cette hausse des taux directeurs, qui est devenue graduellement anticipée par le marché, a eu peu d’impact sur le yen. En effet, la devise reste proche de ses plus bas vis-à-vis du dollar. Ceci risque de continuer à compliquer la tâche de la BoJ. Cela constitue l’une des raisons qui soutiennent l’idée d’une poursuite du resserrement monétaire. Nous prévoyons au moins une hausse supplémentaire d’ici la fin de l’année.

Sebastian Paris Horvitz

Directeur de la Recherche