Le stress bancaire semble se calmer, mais pas les risques inflationnistes

Link

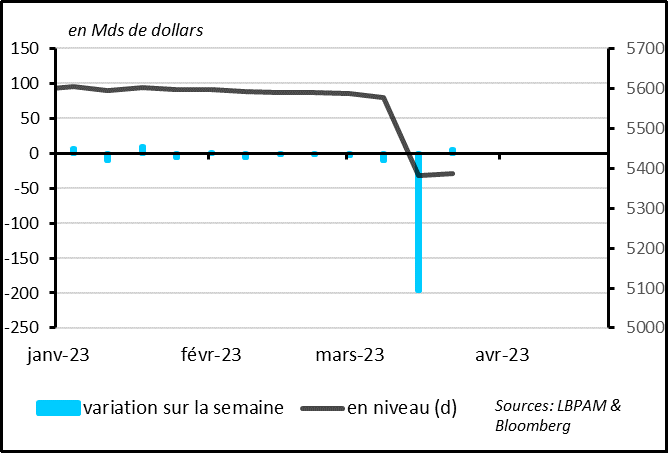

Le stress bancaire semble se stabiliser avec le léger rebond des actions des banques la semaine dernière après trois semaines de fortes baisses et la stabilisation des dépôts dans les banques régionales américaines depuis mi-mars (+5 Mds de dollars d’après la Fed il y deux semaines après -196 Mds la semaine précédente). Mais en ce début de semaine c’est le pétrole qui remet de la volatilité dans les marchés.

- L’OPEP+ a surpris en annonçant ce week-end une réduction de plus d’un million de barils/jour sa production de pétrole à partir d’avril. Cela s’ajoute à la baisse de 0,5 mb/d annoncée par la Russie en mars, qui devrait être étendue jusqu’à la fin de l’année. Cela a fait rebondir les prix du pétrole de 5% ce week-end à 84 dollars le baril. Après la forte baisse de ces derniers mois, nous pensons que les prix de l’énergie devraient plutôt progresser légèrement dans les prochains mois. Malgré le ralentissement de l’économie mondiale, la réouverture de la Chine devrait soutenir la demande alors que l’Arabie Saoudite est prête à maintenir une offre limitée pour soutenir le prix du pétrole. Si c’est le cas, l’effet désinflationniste de l’énergie ne devrait plus augmenter à partir de maintenant et même baisser nettement dans la seconde partie de l’année. Aussi, le soutien de la baisse des prix énergétiques pour le pouvoir d’achat des ménages et pour la consommation devrait diminuer.

- L’inflation sous-jacente en Zone Euro atteint 5,7% pour la première fois en mars. Si l’inflation totale baisse fortement grâce aux effets de base sur les prix de l’énergie, la BCE devrait rester en alerte face à la persistance des pressions inflationnistes, en particulier dans les services. Nous pensons que si les tensions sur les banques se calment un peu, la BCE devrait encore monter deux fois ses taux ce trimestre, de 3,0% actuellement à 3,5%, ce qui est en ligne avec les anticipations du marché.

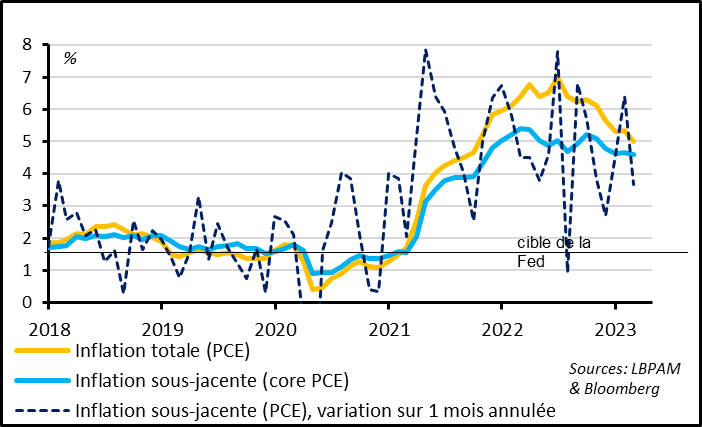

L’inflation américaine ralentit légèrement en février d’après la mesure d’inflation préférée de la Fed, mais reste trop élevée. Le déflateur des prix à la consommation hors énergie et alimentation a ralenti de 0,5% en rythme mensuel et de 4,7% en rythme annuel à respectivement 0,3% et 4,6%.

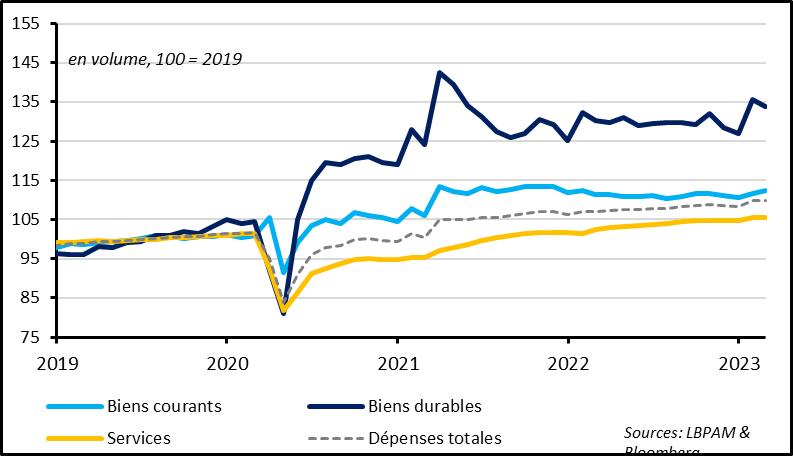

La consommation des ménages américains a stagné en février (-0,1% en volume) après sa forte hausse de janvier (+1,5%). La consommation devrait encore tirer la croissance au 1er trimestre mais montre des signes de ralentissement à l’approche du 2ème trimestre, avec une hausse du taux d’épargne et une légère baisse de la confiance. Dans ces conditions, les évolutions du marché d’emploi seront déterminantes pour la résilience de la consommation, et on aura une première idée de cela, avec la publication des rapports emplois pour mars, vendredi.

Pour le reste du monde, nous suivrons de près les enquêtes PMIs de mars. Les PMI manufacturiers pourraient indiquer une poursuite de la faiblesse du cycle industriel, comme c’est le cas avec le PMI manufacturier chinois publié ce matin (en baisse à 50pt). Mais le focus sera sur les PMI dans les services, qui ont été solides jusqu’à présent.

Fig. 1 Banques: les dépôts dans les banques régionales américaines se sont stabilisés la semaine dernière

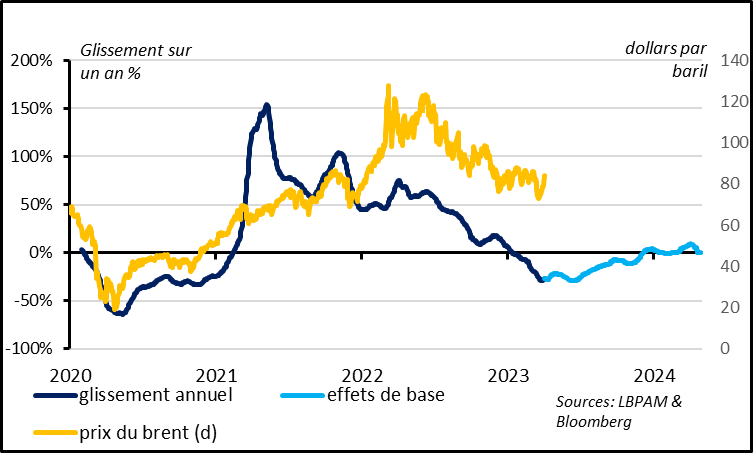

Fig. 2 Pétrole: le prix du pétrole rebondit après l’annonce de la baisse du production de l’OPEP+

L’OPEP a annoncé ce week-end que ses membres allaient réduire de 1,1 million de barils/jour sa cible de production de pétrole à partir d’avril, à commencer par l’Arabie Saoudite qui s’engage à réduire de 500 mille barils/j sa production. Dans le même temps, la Russie a annoncé que la réduction de 500 mille barils/j de sa production déjà acquise pour la période de mars à juin serait étendue jusqu’à la fin de l’année. La baisse de production de l’OPEP devrait être inférieure au chiffre annoncé, car nombres de ses membres produisent actuellement moins que leur cible. Mais l’offre de pétrole devrait tout de même être réduite de l’ordre de 1% dans la seconde partie de l’année par rapport aux anticipations actuelles.

Le prix du brent a rebondi ce matin suite à l’annonce de l’OPEP de 5% à 84 dollars par baril, revenant à son niveau d’avant le stress bancaire aux États-Unis. Cela ne nous semble pas une réaction exagérée vu qu’une réduction de l’offre de cette ampleur est historiquement compatible avec une hausse de 10-15% des prix.

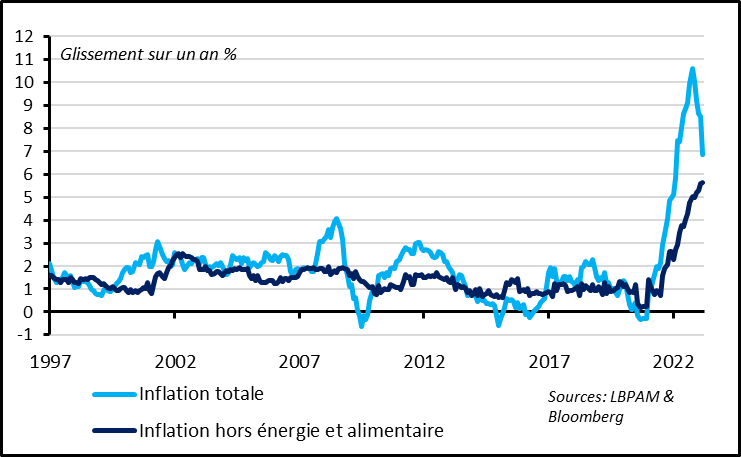

Fig. 3 Zone Euro: l’inflation totale ralentit fortement mais l’inflation sous-jacente continue de progresser en mars

L’inflation totale de la Zone Euro a ralenti plus fortement qu’attendu en mars, passant de 8,5% à 6,9% soit son plus bas niveau depuis 1 an. Mais cela reflète uniquement la forte baisse de l’inflation énergétique, qui passe de 13,7% à -0,9% grâce à la poursuite de la baisse des prix de l’énergie en mars et surtout aux effets de base favorables (les prix du pétrole et du gaz avaient explosé en mars 2022 après l’invasion de l’Ukraine).

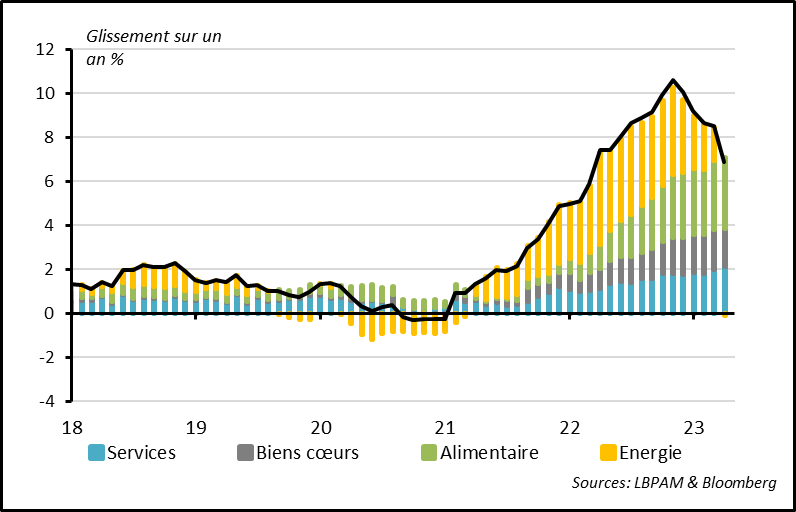

Fig. 4 Zone Euro: l’inflation ne ralentit que grâce à l’énergie alors qu’elle augmente encore pour l’alimentaire et les services

Hors énergie, l’inflation de la zone euro augmente toujours plus qu’attendu. L’inflation alimentaire reste étonnamment dynamique sur le mois de mars et atteint un nouveau plus haut en glissement annuel à 15,4%. Dans le même temps, l’inflation sous-jacente (hors énergie et alimentation) augmente comme attendue de 5,6% à 5,7%, un niveau encore jamais atteint pour la Zone Euro.

En termes de catégories, l’inflation des biens manufacturés ralentit très légèrement pour la première fois depuis début 2022, de 6,8% à 6,7%. Nous anticipons un ralentissement du prix des biens avec le ralentissement de la demande mondiale et maintenant que les chaînes de production sont quasiment totalement normalisées. Toutefois, le ralentissement du prix des biens en mars est probablement exagéré par des éléments temporaires (comme le décalage du prix des soldes en Italie). Surtout, l’inflation dans les services accélère encore en mars pour atteindre 5,0%. Et si les prix de certains services, très liés à la réouverture des économies, devraient commencer à se détendre, il est difficile d’envisager une baisse rapide de l’inflation des services tant que le marché de l’emploi reste aussi tendu (le taux de chômage reste à un plus bas historique à 6,6% en février et les salaires accélèrent encore début 2023).

Au total, le ralentissement de l’inflation en Zone Euro est uniquement dû aux prix de l’énergie alors que l’inflation sous-jacente n’a pas encore commencé à baisser. Elle devrait rester très élevée jusqu’à l’été avant de ralentir plus nettement sans toutefois revenir vers la cible des 2% avant 2 ans. Dans ce contexte, la BCE devrait continuer de remonter ses taux au T2 et de les maintenir élevés pendant plusieurs trimestres.

Fig. 5 US : L’inflation ralentit, très lentement

L’inflation américaine ralentit légèrement en février. Le déflateur des prix à la consommation baisse de 5,3% à 5,0%, et de 4,7% à 4,6% si l’on exclut l’énergie et l’alimentaire. Cette dernière mesure est au plus bas depuis octobre 2021. C’est rassurant de voir que la mesure d’inflation préférée de la Fed reprend sa tendance baissière en février après sa forte accélération surprise de janvier. Sur le mois, les prix à la consommation cœurs ralentissent de 0,5% à 0,3%, et le prix des services de 0,6% à 0,3%. Toutefois, l’inflation sous-jacente américaine reste plus de deux fois au-dessus de la cible de la Fed et ne devrait pas converger rapidement vers cette cible tant que le marché de l’emploi reste aussi tendu qu’actuellement. Au total, ces données suggèrent que le resserrement monétaire de la Fed commence à porter ses fruits mais qu’il reste beaucoup de chemin à parcourir avant de revenir à une situation stabilisée. Nous pensons que la Fed n’est pas loin de la fin de ses hausses de taux (nous prévoyons une dernière hausse de taux au T2 portant les taux juste au-dessus de 5%) mais qu’elle maintiendra ses taux élevés jusqu’en 2024 même si l’économie ralentit nettement.

Fig. 6 US : la consommation reste stable en février après une forte hausse en janvier

La consommation des ménages américains a stagné en février (-0,1% en volume) après sa forte hausse de janvier (+1,5%). La consommation devrait encore tirer la croissance au 1er trimestre. En effet, elle est en moyenne sur janvier-février 4,6% au-dessus de son niveau du T4 en rythme annualisé, après n’avoir progressé que de 1% au T4. Mais elle montre des signes de ralentissement à l’approche du 2ème trimestre, vue la poursuite de la hausse du taux d’épargne en février et la légère baisse de la confiance des ménages en mars. Cela serait cohérent avec l’essoufflement des effets de l’épargne accumulés durant le covid et de la baisse du prix de l’énergie ces derniers mois, deux facteurs qui ont nettement soutenu le pouvoir d’achat des ménages jusqu’à présent. A l’avenir, les dépenses des ménages devraient être de plus en plus liées à l’évolution du marché d’emploi. On aura une première idée cette semaine avec la publication des rapports emplois pour mars, qui devrait monter un ralentissement graduel des revenus salariaux.