Le temps ne joue pas en notre faveur

Lien

Que retenir de l'actualité de marché du 22 avril 2026 ? Réponses avec le décryptage de Xavier Chapard.

Vue d'ensemble

► Entre l’échange de projets d’accord entre Iraniens et Américains et les menaces d’escalade militaire si un accord n’est pas signé rapidement, les perspectives de sortie du conflit restent toujours incertaines. Et le détroit d’Ormuz est toujours largement fermé, alors que les stocks de pétrole qui ont permis de limiter le choc jusqu’à présent baissent rapidement. Pendant ce temps, le prix du pétrole se maintient entre 100 et 110 dollars, un niveau qui n’entraîne pas un retournement immédiat du cycle mondial mais pèse de façon croissante sur les perspectives économiques.

►Comme nous le disons depuis le début de la crise, le choc d’offre énergétique aura un impact croissant plus il est d’une ampleur importante et plus il dure. Or, il dure, et son ampleur pourrait augmenter de façon non linéaire si les flux de pétrole ne commencent pas à se normaliser dans les prochaines semaines. Le supplice chinois continue donc, avec un scénario macrocentral encore plutôt constructif mais un risque de scénario adverse qui augmente. Dans ce contexte, nous réduisons un peu notre exposition aux actifs risqués, sans devenir trop défensifs, et augmentons notre exposition aux obligations de maturités courtes.

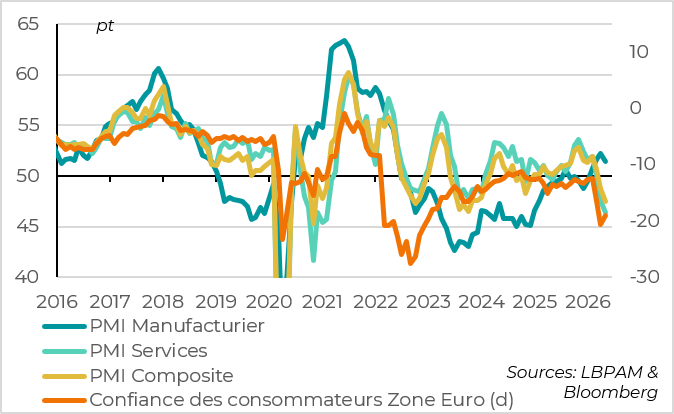

►Les PMI avancés pour mai indiquent en effet que l’impact du choc commence à peser plus nettement sur l’économie. Ainsi, le PMI composite pour les pays développés recule après sa stabilisation en avril et s’approche de la zone de stagnation pour la première fois depuis 2023 (juste au-dessus de 50 points). Comme depuis le début de la guerre, la faiblesse de l’activité vient principalement du secteur des services, où le PMI passe sous les 50 points, alors que l’industrie résiste encore. Mais le ralentissement devient plus généralisé entre les régions.

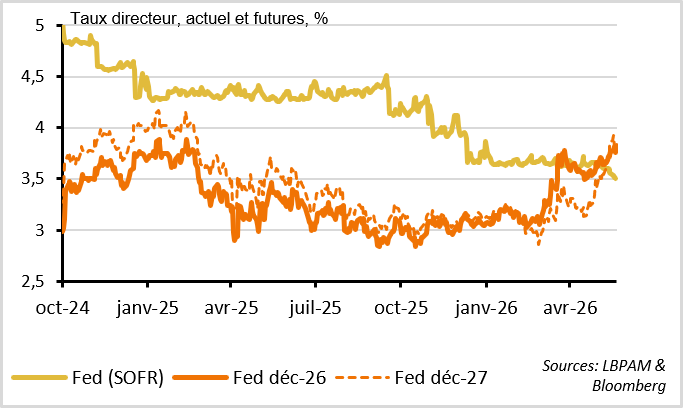

► L’économie américaine résiste toujours mieux que les autres économies, même si elle ralentit, avec un PMI stable à 51,7 points. Mais cette résilience s’accompagne de pressions inflationnistes importantes, les entreprises indiquant en mai les plus fortes hausses des coûts et de leurs prix de vente depuis 2022. Cela pousse la Fed à être moins patiente face à la persistance de l’inflation, et une majorité de ses membres n’exclut plus de devoir remonter les taux si l’inflation ne converge pas vers la cible.

► Cela a poussé le marché à intégrer une hausse de taux de la Fed d’ici un an. Nous continuons pour notre part à penser que la Fed va maintenir ses taux stables cette année, mais nous sommes moins confiants sur le fait qu’elle pourra rebaisser ses taux l’année prochaine.

►Pour la zone euro, le PMI baisse de nouveau fortement en mai après être passé au-dessus des 50 points le mois dernier, et suggère que l’activité pourrait se contracter au T2. Cette faiblesse est assez généralisée, mais elle est particulièrement marquée en France en mai. Les PMI comme la confiance des ménages indiquent des risques baissiers par rapport à notre anticipation de stagnation de l’activité en milieu d’année. Comme nous l’anticipions, les entreprises ont du mal à passer la forte hausse de leurs coûts dans leurs prix de vente, ce qui n’est pas positif pour les marges mais limite les risques d’inflation de second tour.

► Cela nous pousse à être plus prudents sur les actions européennes que sur les autres marchés, mais à nous exposer davantage aux obligations, vu que la BCE ne devrait augmenter ses taux que trois fois, comme l’anticipent les marchés.

► Comme pour la zone euro, le Royaume-Uni ralentit nettement depuis le début de la crise, et l’inflation sous-jacente ralentissait vers la cible avant le choc énergétique. En plus, le marché du travail se détériore et les pressions salariales se normalisent enfin. Cela devrait pousser la BoE à la prudence avant de remonter ses taux. C’est positif pour les taux courts, même si nous restons prudents sur les taux longs anglais vu les risques politiques importants (dont une bataille probable cet été pour le poste de Premier ministre au sein du parti travailliste).

Pour aller plus loin

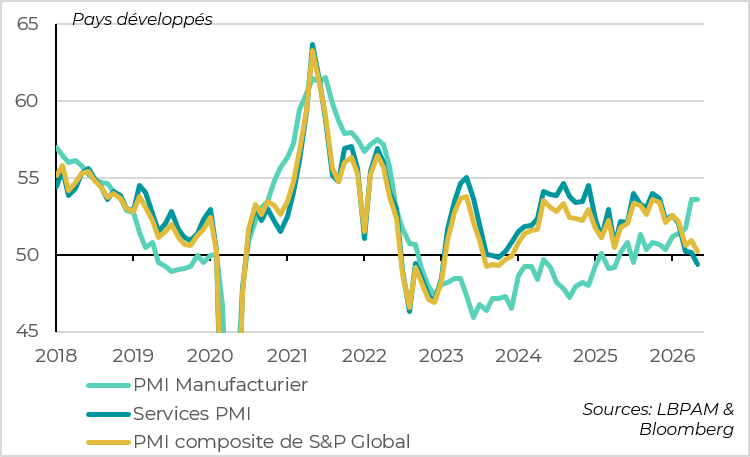

Monde : La conjoncture mondiale se dégrade plus nettement en mai

Le PMI des pays développés baisse à un plus bas depuis trois ans et demi

Les PMI préliminaires pour mai confirment l’impact négatif sur la croissance mondiale, qui reste graduel mais semble s’amplifier avec la durée du choc énergétique.

Après un léger rebond en avril, le PMI composite des pays développés baisse de nouveau nettement en mai, de 51 à 50,2 points. Il est désormais plus bas qu’au début de la guerre en mars et que lors de l’annonce des tarifs réciproques en avril 2025, et n’est plus qu’à peine au-dessus des 50 points, la limite entre la zone d’expansion et de contraction de l’activité privée. Les indicateurs avancés (confiance, commandes…) baissent aussi de nouveau, de telle sorte que les PMI sont compatibles avec un ralentissement de la croissance mondiale sous sa tendance (~3 %) à l’approche de l’été.

En termes de secteurs, la faiblesse de l’activité vient toujours du secteur des services, dont le PMI passe en zone de contraction sous les 50 points pour la première fois depuis 2022. Cela plaide pour un ralentissement de la croissance par rapport à 2024 et 2025, lorsque le dynamisme du secteur des services avait soutenu la résilience de la croissance et des marchés de l’emploi aux chocs. La hausse des coûts énergétiques pèse sur le pouvoir d’achat des ménages et la confiance, ce qui pousse à réduire la consommation discrétionnaire. Et le secteur souffre peut-être aussi à court terme de l’avancée de la demande de biens.

En effet, le PMI manufacturier reste stable en mai après deux fortes hausses, à un niveau solide de 53,6 points. Cela traduit une accélération de la production, mais également une hausse des commandes et des délais de livraison. Outre le soutien du cycle de la tech, qui devrait être persistant, l’industrie bénéficie de l’anticipation des achats de biens et du stockage avant que les prix n’augmentent et que les chaînes de production ne soient désorganisées, ce qui n’est pas inhabituel au début des chocs d’offre mais est difficilement durable. Il fait peu de doute que le PMI manufacturier baissera nettement dans les prochains mois si la demande finale ralentit fortement à cause de la persistance du choc énergétique.

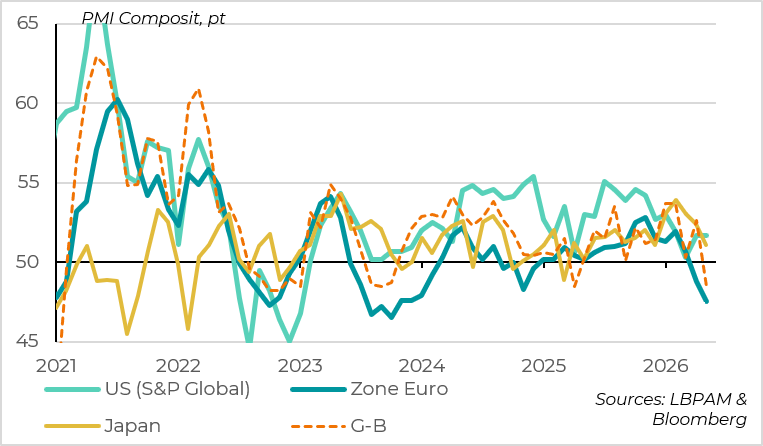

La baisse des PMIs est plus généralisée qu'en avril

En termes de pays, les PMI déçoivent dans tous les principaux pays car leur baisse ne se limite plus qu'à la Zone Euro, même si l'Europe semble toujours la zone la plus affectée.

Le PMI baisse de nouveau fortement en Zone Euro en mai après être passé en zone de contraction en avril, de telle sorte qu'il reste le plus bas PMI des principales économies développées à 47,8pt. Mais contrairement au mois dernier, les PMI baisse aussi nettement dans les autres pays développés à l'excesption des Etats-Unis où il stagne à un niveau limité (51,7pt).

En particulier, le PMI du Royaume-Uni chute en zone de contraction pour la première fois depuis l'annonce des tarifs réciproques en avril 2025 alors qu'il avait étonnement rebondit le mois dernier. Cela confirme que l'économie anglaise est une des plus exposés au choc énergétique actuellement. Aussi, le PMI japonais baisse plus nettement en mai à 51,1pt à cause de la stagnation des services (50pt). Cela montre que malgré la résilience de l'industrie portée par le cycle de la Tech, les économies riches d'Asie restent fortement exposées au choc énergétique du Moyen-Orient.

États-Unis : l'activité tient mais les pressions inflationnistes se renforcent encore

Le PMI reste stable en mai à un niveau limité

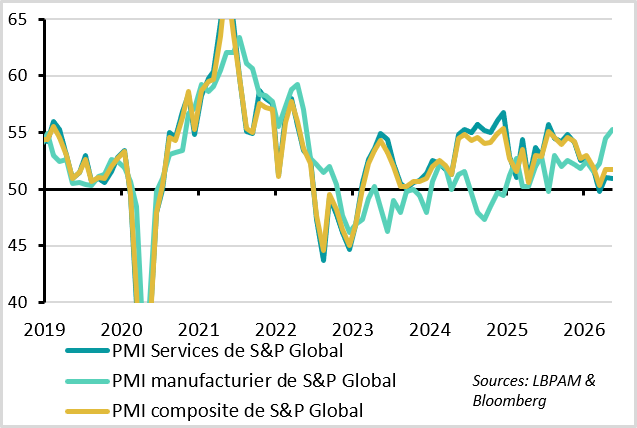

Le PMI composite américain de S&P Global reste stable en mai à 51,7 points, au-dessus de son niveau de mars mais nettement en dessous de ses niveaux d’avant la guerre en Iran. Cela confirme que l’économie américaine est moins dynamique qu’en 2024-2025, mais qu’elle résiste mieux que les autres grandes économies au choc actuel. D’autant que les premières enquêtes des Fed régionales pour mai restent un peu plus favorables que le PMI.

Cela dit, la stabilité du PMI composite vient de la nouvelle hausse du PMI manufacturier, qui vient en partie de la demande anticipée de biens avant les hausses de prix à venir. Le PMI pour les services, secteur qui pèse pour 80 % du PIB américain, rebaisse de son côté sous les 51 points, un niveau compatible avec une croissance peu dynamique proche de 1 %. Et la confiance des entreprises de services baisse, ce qui pèse sur l’emploi en mai. La résistance de l’activité américaine, confirmée par les données « dures » comme les ventes au détail ou les demandes d’allocation chômage, semble indiquer que l’impact récessif du choc énergétique est moins important aux États-Unis qu’en Europe ou en Asie. Mais il n’est pas absent, et la consommation devrait tout de même ralentir de nouveau en milieu d’année, surtout maintenant que les baisses de taxes sont derrière nous.

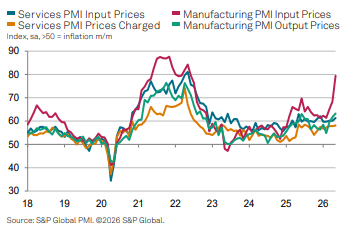

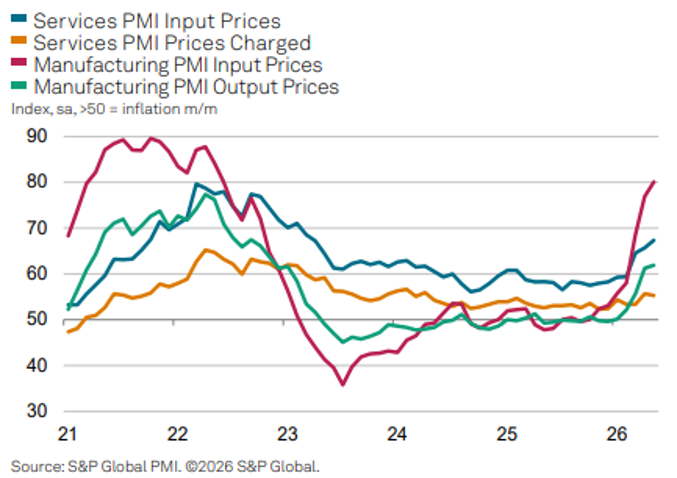

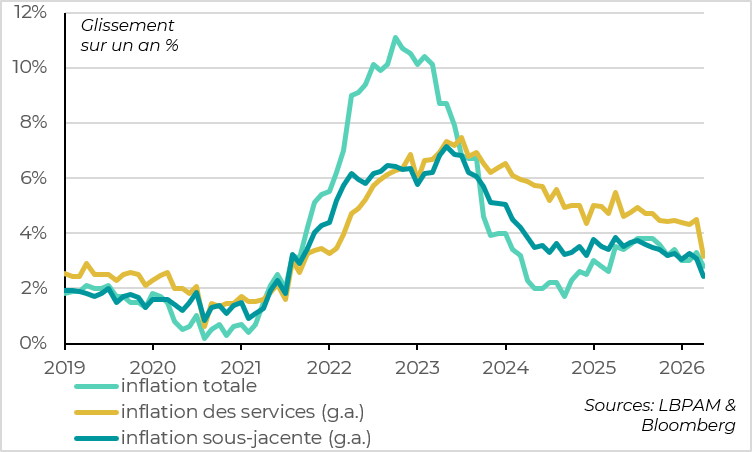

Les indices de hausse de prix sont au plus haut depuis 2022

Dans l’enquête PMI, les entreprises américaines indiquent ainsi les plus fortes hausses de leurs coûts mais aussi de leurs prix de vente depuis 2022 (sans atteindre les niveaux extrêmes de 2021-2022). C’est vrai pour les deux secteurs, mais c’est particulièrement marqué dans l’industrie, où les tensions sur les chaînes de production sont les plus élevées en dehors de la période post-Covid. En plus des tensions globales liées au blocage d’Ormuz, les États-Unis souffrent probablement du fait que l’inflation restait trop élevée avant la crise, de l’impact retardé des hausses de droits de douane de 2025 et de la hausse des prix des équipements liés à l’IA.

Ce n’est pas un bon signe pour l’inflation après la hausse plus forte qu’attendue des prix à la consommation et à la production en avril. Nous continuons de prévoir une baisse de l’inflation à partir de la seconde partie de l’année grâce au reflux des prix du pétrole (dans notre scénario central), à la fin de la transmission des hausses de droits de douane aux prix domestiques et au fait que les tensions salariales se soient normalisées. Cela dit, nous pensons aussi que la normalisation de l’inflation vers la cible sera lente (pas complète avant 2028) et que les risques de persistance de l’inflation sont plus élevés aux États-Unis qu’en Europe.

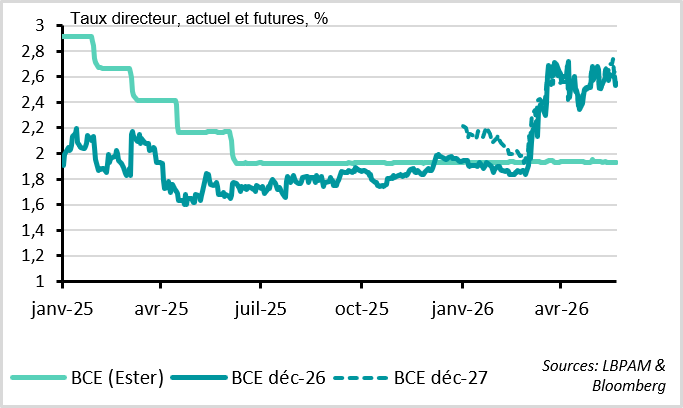

Les marchés anticipent désormais une hausse de taux de la Fed

Dans ces conditions, la Fed a raison d’être prudente. En effet, les minutes de la réunion d’avril montrent que la majorité des membres de la Fed sont à l’aise avec des taux stables pour le moment (contrairement à mars, où une majorité anticipait une baisse de taux cette année) et qu’ils estiment que les risques inflationnistes ont augmenté. De nombreux membres souhaitaient adopter une position totalement équilibrée en indiquant que le prochain changement de taux pourrait être à la baisse comme à la hausse.

Les marchés intègrent désormais une hausse de taux de la Fed d’ici un an, contre deux baisses avant le conflit et des taux stables jusqu’au début du mois. Nous maintenons de notre côté notre scénario de taux stables cette année et la possibilité d’une légère baisse l’année prochaine. Nous pensons que le risque de hausse de taux cette année reste plus faible que ne le pensent désormais les marchés, en particulier avec l’arrivée de Warsh à la tête de l’institution aujourd’hui. Cela dit, nous devons reconnaître que le risque que le prochain changement de taux soit une hausse plutôt qu’une baisse a augmenté.

Zone Euro : les indicateurs de confiance suggèrent une contraction de l'activité au T2

Nouvelle forte baisse du PMI en mai, nettement en zone de contraction

Le PMI de la zone euro chute pour le troisième mois de suite en mai après être passé en zone de contraction en avril. À 47,5 points, il est au plus bas depuis 2023 et à un niveau compatible avec une baisse de l’activité au T2 (~ -0,2 % en rythme trimestriel selon nos modèles).

Cette baisse vient encore du secteur des services, qui, à 46,4 points, est au plus bas depuis les derniers confinements de début 2021. De son côté, le PMI manufacturier consolide un peu mais reste à un niveau positif (51,4). Surtout, les perspectives se dégradent encore nettement dans les deux secteurs, avec une accentuation de la baisse des commandes et de l’emploi et une confiance des entreprises au plus bas depuis 2023.

Du côté des ménages, la confiance est également en berne. L’indicateur de la Commission augmente légèrement en mai mais il reste très bas après les fortes baisses de mars et avril (-19 points), au même niveau que lors des premiers mois de la guerre en Ukraine. C’est étonnant, vu que la hausse des prix du gaz et de l’électricité n’a rien à voir avec le choc de 2022, mais cela suggère que le choc de croissance pourrait être plus important qu’anticipé.

La baisse vient principalement de la France en mai

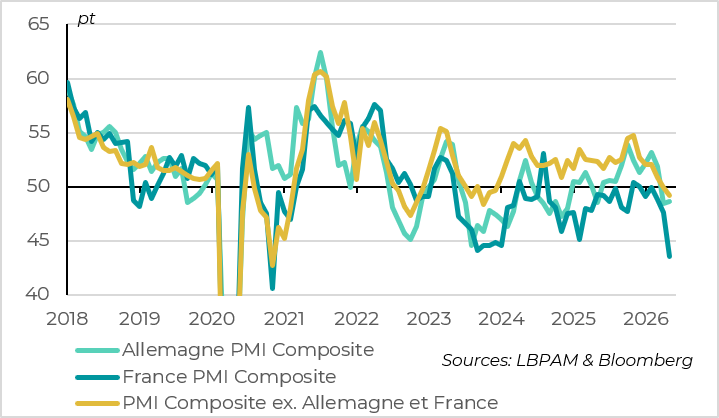

En termes de pays, la baisse des PMI en zone euro vient principalement de la France, contrairement aux mois précédents. À 43,5 points, le PMI français est à un niveau qu’il n’a connu que lors des récessions (2008-2009, 2013, 2020). Au contraire, le PMI allemand se stabilise à un niveau cohérent avec une stagnation de l’activité, probablement aidé par la dynamique de dépense publique enclenchée depuis la fin de l’année dernière. Enfin, le PMI du reste de la zone baisse et passe en zone de contraction pour la première fois depuis 2023, même s’il reste moins dégradé que les PMI français et allemand. Cela suggère que l’Italie, très exposée au choc énergétique, et, dans une moindre mesure, l’Espagne, moins exposée, souffrent malgré les mesures de soutien budgétaires prises par leur gouvernement pour limiter l’impact de la hausse du prix de l’essence.

Les coûts accélèrent fortement, les prix de ventes un peu moins

En parallèle du choc très négatif sur l’activité, les PMI de mai confirment la forte hausse des coûts des entreprises depuis le début du choc énergétique, ce qui ne va pas rassurer la BCE. Ainsi, le coût des intrants des entreprises (dont l’énergie) augmente rapidement, dans l’industrie comme dans les services, atteignant un plus haut depuis fin 2022.

Mais la hausse des prix de vente n’accélère pas davantage en mai et reste bien plus limitée que la hausse des coûts des entreprises, en particulier dans le secteur des services, qui reflète le pricing power domestique des entreprises. Cela suggère que les entreprises absorbent une plus grande partie de la hausse des coûts dans leurs marges pour ne pas décourager la demande, ce qui réduit les risques d’effet de second tour et de persistance de l’inflation après le choc énergétique. C’est cohérent avec notre vue que la situation est moins propice à une hausse durable de l’inflation qu’en 2022 pour la zone euro et que la BCE ne devrait pas, dans ce contexte, augmenter trop fortement ses taux.

Nous prévoyons, dans notre scénario où les prix de l’énergie refluent au cours de l’été, que la BCE n’augmentera qu’une seule fois ses taux cette année, en juin. Cela permettrait de renforcer sa crédibilité anti-inflationniste au moment où l’inflation augmente nettement, sans trop peser sur l’activité déjà fortement impactée par le choc énergétique, alors que les risques d’inflation persistante sont limités.

Les marchés anticipent toujours des hausses de taux agressives de la BCE

Le marché en price toujours trois hausses de taux de la BCE cette année, ce qui nous semble excessif sauf si le choc énergétique s'amplifiait encore et ne diminuait pas encore cette été.

Royaume-Uni : L'acitivté comme l'inflation sont un peu sous les prévisions de la BoE

L'inflation ralentit plus qu'attendu en avril

L'inflation a ralentit plus fortement qu'attendu en avril, passant de XX à XX. La hausse des prix de l'essence est bien marquée mais elle est compensée par le ralentissement de l'inflation alimentaire et surtout de l'inflation sous-jacente.

La baisse de l'inflation en avril est exagérée et la hausse des couts énergétiques et des prix régulés devrait la faire remonter nettement dès cet été. Cela dit, la surprise à la baisse de l'inflation suggère que les pressions domestiques ralentissaient bien plus nettement avant la guerre en Iran, ce qui réduit le risque d'inflation de second tour.

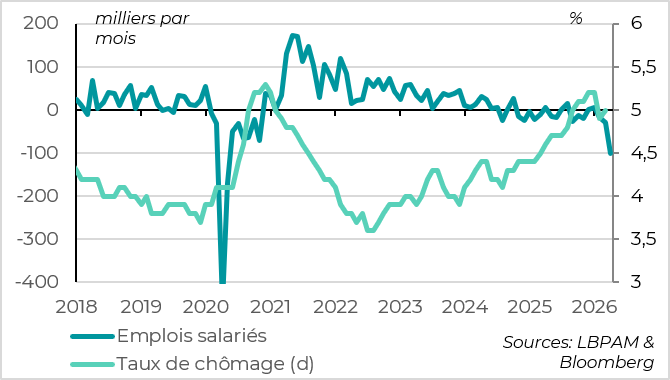

Le marché de l'emploi se dégrade de nouveau depuis le début de la guerre

Surtout que le marché de l'emploi se dégrade de nouveau depuis le début de la guerre en Iran alors qu'il montrait des signes de stabilisation au tournant de l'année. Ainsi, le taux de chômage remonte de 4,9 à 5,0% en mars et l'emploi salarié baisse de 100 milles en avril, ce qui est sa plus forte baisse depuis le Covid (si elle est confirmée car cette donnée peut être fortement révisée le mois suivant).

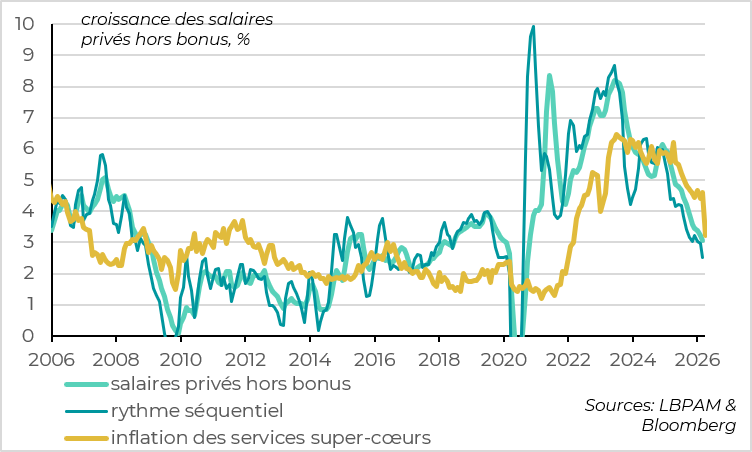

Les salaires reviennent enfin sous leur niveau pré-Covid

La nouvelle faiblesse de l'emploi comme la chute du PMI en mai ne sont pas une bonne nouvelle pour la croissance. Cela confirme que l'économie anglaise est très exposée au choc énergétique actuel, plus que celle de la Zone Euro selon nos analyses.

Mais cela implique aussi que les pressions inflationnistes domestiques seront plus limitées à moyen terme, ce qui réduit les risques de persistance de l'inflation après le choc énergétique. Ainsi les salaires ralentissent au T1 et repassent sous les 3% pour la première fois depuis le Covid, ce qui est enfin un niveau compatible avec un retour de l'inflation à la cible de 2% à long terme.

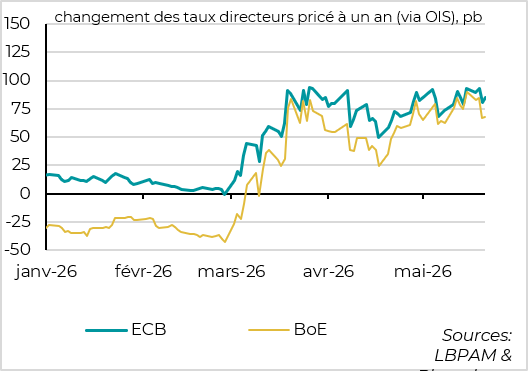

Les marchés réduisent un peu leurs anticipations de hausse de taux de la BoE

La surprise à la hausse du taux de chômage (5,0 contre 4,9% prévu) et à la baisse sur l'inflation sous-jacente (2,5% contre 2,6%) devrait plutôt pousser la BoE à la patience avant de considérer des hausses de taux. Le marché a d'ailleurs réduit légèrement ses anticipations de hausse de taux cette semaine. Cela va dans le sens de notre scénario qui anticipe des taux stables de la BoE cette année, contre les plus de 2 hausses encore intégrées par les marchés. Notons toutefois que l'incertitude politique, avec une bataille probable cet été pour le poste de premier ministre au sein du parti travailliste, pourrait compliquer la situation de la BoE et générer encore plus de volatilité sur les taux anglais.

Xavier Chapard

Stratégiste