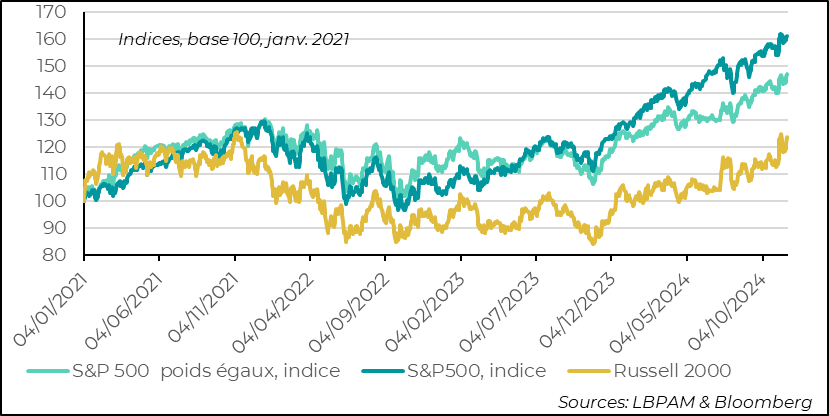

Le s actions américaines continuent leur rallye

Lien

L'élection de D. Trump a eu un impact significatif sur le marché américain, entraînant une dynamique haussière généralisée. Sebastian PARIS HORVITZ examine les répercussions économiques et les différences notables avec la zone euro dans le décryptage marché du 25 novembre 2024.

Ce qu’il faut retenir

► Après avoir soufflé un peu, les actions américaines ont repris leur chemin ascendant, toujours alimentées par les paris sur les politiques pro-business attendues du futur président Trump. De plus, la conjoncture toujours porteuse aide les plus petites capitalisations, avec des indices très proches de leurs plus hauts historiques. Les valorisations atteignent également des sommets, ce qui est évidemment un élément de fragilité à moyen terme. Néanmoins, selon nous, même si l'on peut s'attendre à plus de volatilité, il est difficile, en dehors d'un choc inattendu, de voir le marché dérailler à très court terme.

► Le marché pourrait trouver encore plus d’allant avec l’annonce de la nomination du futur Secrétaire au Trésor, S. Bessent. En effet, ce dernier a souvent insisté dans ses déclarations sur la nécessité de ramener le déficit budgétaire américain vers 3 % dans les années à venir, tout en défendant les baisses d’impôts. De plus, tout en soutenant les hausses des tarifs douaniers, il a toujours défendu l’idée que les niveaux annoncés par D. Trump (60 % pour la Chine et 10-20 % pour le reste du monde) étaient de bons points de négociation, mais ne seraient pas forcément les points d’atterrissage, et que les négociations commerciales prendraient du temps. En revanche, il semblerait bien aligné avec la politique d’immigration, ainsi qu’avec la hausse de la production pétrolière.

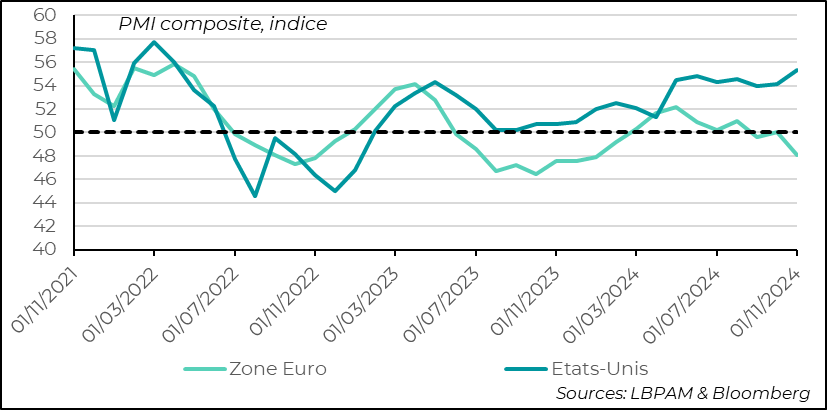

► Cette décision concernant le secrétaire au Trésor, qui pourrait donc être interprétée comme positive par les marchés, intervient alors que des indicateurs importants de conjoncture pour le mois de novembre ont été plutôt favorables pour l’économie américaine. L’indicateur composite de l’enquête PMI de S&P a atteint 55,3, soit nettement en territoire d’expansion et à un plus haut depuis mars 2022. Ce haut niveau est essentiellement dû aux services. Le secteur manufacturier voit une embellie, mais reste en territoire de contraction. Ces chiffres sont préliminaires ; il nous faudra attendre début décembre pour voir si ces statistiques favorables sont confirmées par les enquêtes ISM.

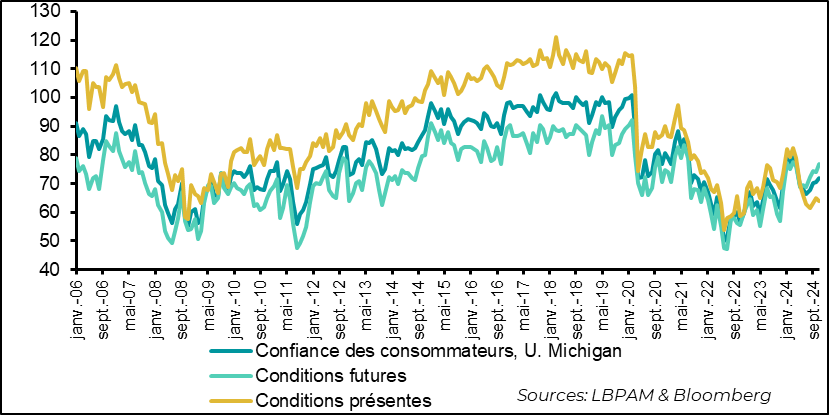

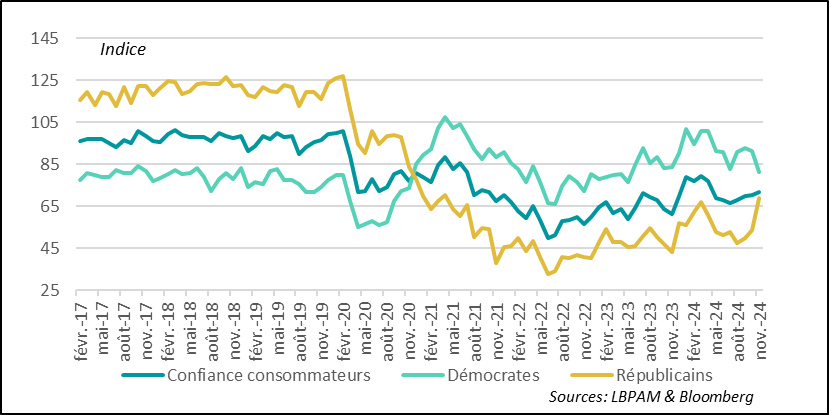

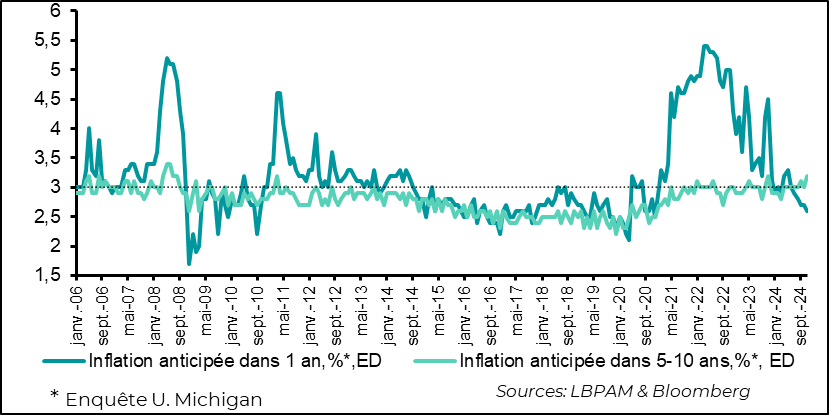

► Nous avons également eu la première enquête post-élection sur la confiance des consommateurs réalisée par l’Université du Michigan pour le mois de novembre. Celle-ci est toujours en hausse par rapport au mois précédent, mais paradoxalement en baisse par rapport à l’enquête préliminaire du début du mois. Le plus remarquable de l’enquête, et ce n’est pas une surprise, est que la confiance des consommateurs se déclarant proches du parti Républicain a connu une hausse considérable. Chez les Démocrates, on observe naturellement une baisse. Ceci souligne le clivage dans la population. La mauvaise nouvelle de l’enquête a été la hausse des anticipations d’inflation à long terme, qui atteint 3,2 %, soit le plus haut niveau depuis 2011. Cette variable est suivie par la Fed, et même si elle est volatile, il faudra la surveiller.

► En zone euro, le message préliminaire de l’enquête PMI de S&P pour le mois de novembre a été une mauvaise surprise. En effet, l’indice composite est de nouveau repassé en territoire de contraction, pour la première fois depuis janvier. Que ce soit dans les services ou dans l’industrie, les deux secteurs ont vu leur activité décliner. Cependant, c’est évidemment l’activité dans les services qui est la plus inquiétante. Elle était restée en territoire d’expansion depuis février. C’est une mauvaise nouvelle pour l’Europe et cela souligne encore le besoin de la zone de voir les conditions financières s’assouplir, avec l’aide de la BCE.

► La plus forte baisse dans la région a eu lieu en France, où l’indice composite a atteint son plus bas niveau depuis janvier. Cette baisse de l’activité confirme la mauvaise dynamique montrée par les indicateurs de l’INSEE. En Allemagne, l’activité dans les services a également décéléré, mais dans une moindre mesure, tandis que l’activité dans l’industrie, tout en restant déprimée, a légèrement remonté. Ces données d’activité montrent la fragilité persistante de l’économie européenne. Néanmoins, nous continuons à penser que la baisse des taux d’intérêt directeurs de la BCE devrait aider l’activité dans les mois à venir, alors que l’amélioration du pouvoir d’achat devrait soutenir la consommation. Mais, clairement, à ce stade, les risques sur la croissance sont orientés à la baisse à court terme.

► Presque coïncidant avec la publication de ces mauvaises données économiques, certains banquiers centraux ont pris la parole pour appeler à l’action lors du Congrès bancaire européen. Ainsi, les gouverneurs de la Banque de France et de la Bundesbank, F. Villeroy de Galhau et J. Nagel, ont fait une déclaration commune afin de souligner l’urgence de donner un nouvel élan à l’Europe pour libérer la croissance à travers l’investissement et l’innovation. Mme Lagarde a également insisté sur l’union bancaire et le marché unique des capitaux. Ces déclarations semblaient aussi répondre à l’arrivée prochaine de D. Trump au pouvoir. Seront-ils écoutés par les décideurs politiques ?

► Au Japon, le gouvernement de S. Ishiba a annoncé un projet massif de relance budgétaire de 22 000 milliards de yens (142 milliards de dollars). Les objectifs les plus importants sont d’une part d’augmenter les revenus des ménages les plus défavorisés et d’autre part de soutenir les nouvelles technologies, notamment le secteur des semi-conducteurs. Ces méga paquets fiscaux ont été annoncés par le passé, et souvent, ils ont été finalement moins importants. Pour les ménages, une des mesures clés est d’augmenter le premier barème du revenu imposable. De plus, une prime de 30 000 yens (194 dollars) sera versée aux ménages les plus pauvres. Au total, ce programme devrait aider la croissance, même si de manière limitée, et surtout renforcer les chances du LDP de retrouver des couleurs aux prochaines élections.

► La COP29 s’est terminée avec beaucoup de désaccords et évidemment de tensions avant l’arrivée de D. Trump au pouvoir. En particulier, dans la déclaration finale, les pays riches ont promis une somme annuelle de 300 milliards de dollars pour aider les pays pauvres à financer leur transition. Cette somme est considérée comme largement insuffisante.

Pour aller plus loin

Après une légère correction à la suite de l’euphorie suscitée par l’élection de D. Trump à la présidence des États-Unis, le marché actions américain a retrouvé sa trajectoire ascendante. Cette hausse s’est généralisée à tous les segments du marché, avec les valeurs cycliques en forte demande, vues comme bénéficiant des baisses d’impôt des sociétés, mais surtout d’une économie américaine qui garderait son dynamisme dans les trimestres à venir. Ainsi, les petites capitalisations, en particulier, ont connu une forte progression ces dernières semaines.

États-Unis : l’effet de l’élection de D. Trump continue de porter le marché américain

Il nous semble évident que beaucoup de bonnes nouvelles sont déjà dans les prix, comme on peut le constater avec la forte montée des valorisations des actions américaines. Néanmoins, comme nous l’avons déjà indiqué, il est difficile de voir le marché trouver un gros obstacle sur son chemin à très court terme. En revanche, on pourrait voir un peu plus de volatilité dans ce mouvement haussier.

La nomination de Scott Bessent comme Secrétaire au Trésor (sa nomination devrait être, a priori, assez facilement validée par le Sénat) devrait rassurer les marchés. En particulier en raison de sa vision assez conservatrice en termes de politique fiscale, défendant l’idée de faire baisser le déficit public, aujourd’hui au-dessus de 6 % du PIB à 3 %. Dans le même temps, il soutient les baisses d’impôts promises par le candidat Trump. Enfin, il a des vues qui semblent plus modérées sur le plan des hausses des tarifs douaniers. On verra dans les premiers mois de la présidence si ces dernières seront celles qui domineront ou pas les décisions qui seront prises.

Contribuant aussi à soutenir le marché américain, les enquêtes PMI avancées de S&P pour le mois de novembre ont montré que l’économie américaine se portait bien, notamment en comparaison à la situation en zone euro. En fait, dans cette dernière, ces indicateurs de conjoncture ont été très décevants.

En zone euro, l’indicateur composite (services et industrie) repasse en zone de contraction et retrouve son plus bas niveau depuis janvier dernier. Ainsi, toute la dynamique de reprise a été perdue. À l’opposé, l’indice composite américain monte assez fortement, retrouvant un plus haut depuis avril 2022.

PMI : les enquêtes avancées de S&P pour le mois de novembre ont donné une vue très contrastée sur l’état des économies des deux côtés de l’Atlantique

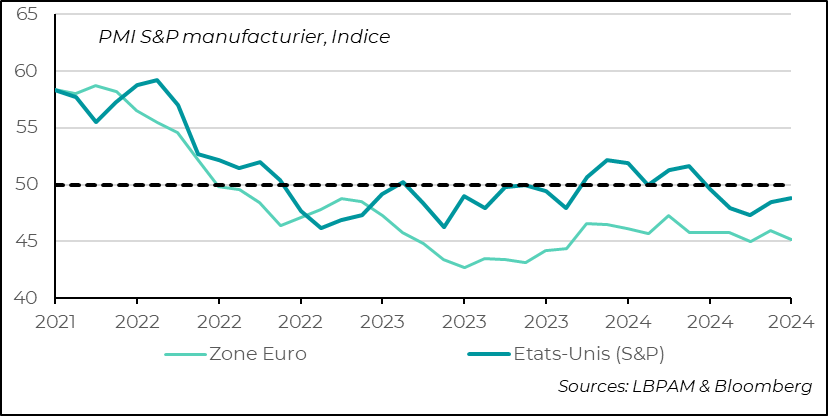

La montée de l’indicateur composite aux États-Unis s’explique en partie par une légère remontée de l’activité dans l’industrie, mais celle-ci reste toujours en territoire de contraction. Néanmoins, dans les détails de l’enquête, il ressort que les vues sur les perspectives ont fortement remonté à la suite de l’élection de D. Trump.

En zone euro, la situation est différente. Non seulement l’indicateur d’activité reste en territoire de contraction, mais il baisse en novembre. La France semble avoir été un des contributeurs importants à ce recul.

PMI : l’activité dans le secteur manufacturier aux États-Unis reste en territoire de contraction mais se reprend, à l’opposé de la zone euro où le secteur souffre toujours

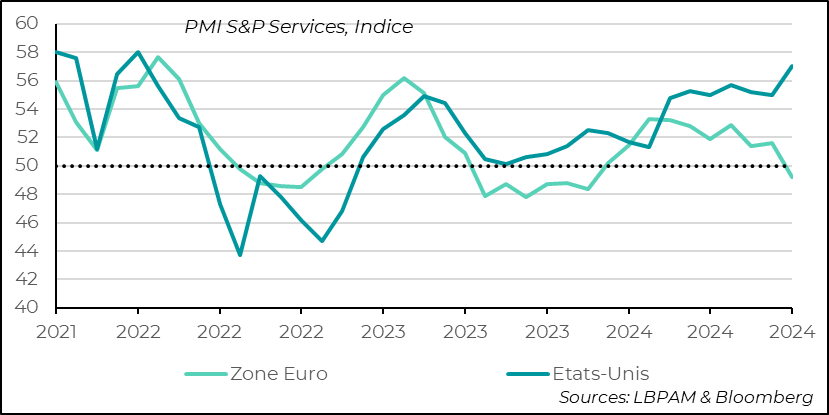

Néanmoins, le vrai contraste dans la dynamique des économies des deux côtés de l’Atlantique est lié aux services. En effet, aux États-Unis, le rebond de l’activité a été très marqué, avec un indice qui retrouve son plus haut niveau depuis mars 2022.

En zone euro, malheureusement, l’activité du secteur passe de nouveau en zone de contraction. La France est là aussi une grande contributrice de ce recul.

PMI : fort contraste dans les services entre les économies des deux côtés de l’Atlantique, avec une croissance solide aux États-Unis et une contraction en zone euro

Les bonnes nouvelles pour l’économie américaine données par l’enquête de S&P devront néanmoins être validées par les enquêtes ISM, considérées comme plus fiables, mais qui ne seront disponibles qu’au début décembre.

Quoi qu’il en soit, cette différence conjoncturelle entre les deux zones, telle qu’indiquée par les enquêtes PMI, a évidemment bénéficié au dollar. L’euro trouvait son plus bas niveau depuis novembre 2022 à 1,046. Ceci traduit la consolidation des anticipations d’une Fed qui pourrait baisser ses taux et la hausse des paris sur une BCE qui devrait en faire davantage.

Toujours aux États-Unis, nous avons eu la première enquête sur la confiance des consommateurs après l’élection de D. Trump. En effet, l’enquête finale de l’U. du Michigan pour le mois de novembre a bien confirmé une hausse de la confiance liée essentiellement à la montée du sentiment sur les perspectives. Néanmoins, paradoxalement, la hausse est inférieure à l’enquête préliminaire qui avait eu lieu en début de mois.

États-Unis : la confiance des consommateurs remonte en novembre, essentiellement à la vue plus favorable sur les perspectives

En même temps, l’enquête capture bien le caractère assez divisé de la société américaine. En effet, le sentiment des ménages proches du parti Républicain a monté très fortement, alors qu’il baisse chez les Démocrates.

États-Unis : une société très divisée, avec une forte remontée de la confiance chez les partisans du parti Républicain, alors qu’elle baisse pour les Démocrates

Une des mauvaises surprises de l’enquête est venue des anticipations d’inflation des ménages. Alors que les anticipations à court terme ont continué de baisser, notamment avec la baisse des prix de l’énergie, les anticipations à moyen terme sont montées à 3,2 %, le plus haut niveau depuis novembre 2023.

La Fed est sensible à cette statistique. Néanmoins, elle est assez volatile, donc il faudra bien la suivre pour voir si les anticipations d’inflation dérapent ou pas.

De toutes façons, vu la robustesse de l’économie américaine et une désinflation qui est lente, les membres du comité de politique monétaire ont déjà réagi, notamment son président, J. Powell, indiquant que la Fed n’est pas pressée et qu’elle assouplira sa politique monétaire graduellement.

Etats-Unis : les anticipations d’inflation à moyen terme passent à 3,2%, soit un plus haut depuis fin 2022

Sebastian PARIS HORVITZ

Directeur de la Recherche