Les baisses de taux s’approchent en Europe

Lien

Les marchés sont dans l’attente du chiffre de l’inflation américaine pour avril publié mercredi. Ce sera le premier test après la réunion rassurante de la Fed du début du mois, quand Powell a indiqué que le prochain changement de taux directeur devrait toujours être à la baisse, même si la première baisse devrait intervenir plus tardivement qu’ils ne le pensaient jusque-là. Cela a permis un net reflux des taux d’intérêts, qui sont en baisse aux États-Unis de près de 20pb depuis le début du mois. Nous pensons que l’incertitude sur les taux américains (et donc les autres actifs américains) reste élevée, d’où notre préférence pour les obligations et les actions européennes. Surtout que la reprise économique se confirme en Europe.

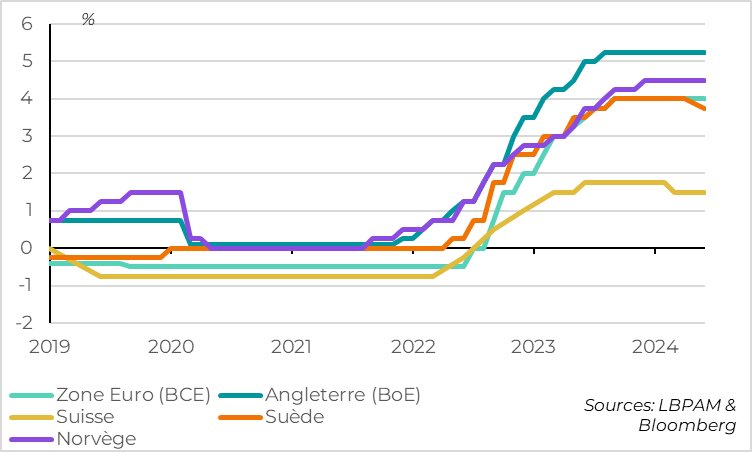

Les baisses de taux sont plus imminentes en Europe, où les banques centrales adoptent des tons assez accommodants. Après la Banque de Suisse, la Banque de Suède a été la deuxième banque centrale du G10 à commencer à baisser ses taux la semaine dernière. Au-delà, la BCE a quasiment pré-annoncé une première baisse de taux en juin. Et la Banque d’Angleterre (BoE) se prépare également à commencer à baisser ses taux cet été, probablement avant la Fed. Le ton accommodant de la BoE la semaine dernière renforce notre conviction que les taux anglais pourraient baisser un peu plus rapidement que ne l’anticipent les marchés.

Dans le même temps, la reprise au Royaume-Uni est plus forte qu’attendue. La croissance a rebondi nettement au T1 (+0,6% sur le trimestre) après la récession de la seconde partie de l’année dernière, permettant au PIB de repasser au-dessus de son plus haut historique et de débuter le T2 avec de l’élan. Si la force de la reprise est exagérée par la baisse des importations, cela confirme le retour de la croissance en Europe en 2024 après des trimestres de stagnation. Cette reprise devrait toutefois rester graduelle, ce qui ne remettrait pas en cause des baisses de taux graduelles tant que les pressions sur les prix et les salaires continuent de refluer.

En revanche, en Chine, les perspectives restent compliquées et nous pensons toujours que la croissance risque de ralentir de nouveau dans la seconde partie de l’année. En effet, le crédit total à l’économie baisse en avril pour la première fois car la baisse des émissions d’obligations publiques ne compense pas la faiblesse continue de la demande de crédit privé. Et le manque de demande par rapport à l’offre maintient les pressions déflationnistes, l’inflation restant faible à 0,3% et les prix à la production baissant toujours plus qu’attendu.

Fig.1 Europe : les baisses de taux directeurs ont commencé

Après la Banque de Suisse, la Banque de Suède a été la deuxième banque centrale du G10 à commencer à baisser ses taux la semaine dernière. Et si la BCE a quasiment pré-annoncé une première baisse de taux en juin, la Banque d’Angleterre (BoE) se prépare également à commencer à baisser ses taux cet été, probablement avant la Fed.

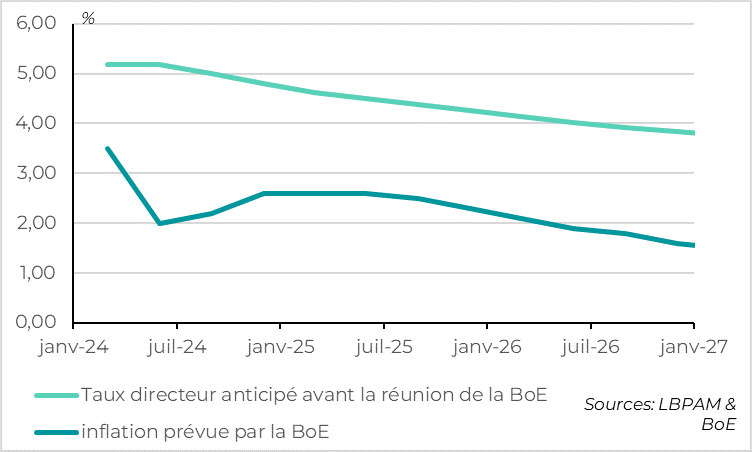

Fig.2 Royaume-Uni: la banque centrale voit l’inflation repasser sous la cible si elle maintient ses taux trop élevés

La BoE a été plus accommodante qu’anticipé lors de sa dernière réunion jeudi dernier. Sur les neufs membres, deux ont voté pour une baisse de taux (un de plus qu’en mars), même si la majorité a préféré laisser les taux directeur inchangés, comme attendu. De plus, la BoE a ajusté son communiqué afin d’insister sur l’importance des prochaines données dans sa prise de décision sur les taux. Enfin, la BoE a revu à la baisse ses prévisions d’inflation qui indiquent désormais que l’inflation reviendrait sous la cible de 2% à horizon 2 ans (à 1,9% à 2 ans, 1,6% à 3 ans). Vu que ces prévisions sont basées sur les anticipations de taux d’intérêt du marché, cela suggère que la BoE pense que les anticipations du marché avant la réunion étaient trop élevées. Or ces anticipations indiquaient une baisse de taux et demi d’ici la fin de l’année centrée sur le 4e trimestre.

Au total, il semble que la banque d’Angleterre soit prête, sauf surprise, à baisser ses taux cet été. Le timing entre juin et août reste incertain selon nous. Le gouverneur Bailley n’a pas tranché après la réunion, indiquant qu’une baisse de taux en juin « n’était ni exclue ni un fait accompli ». Mais nous pensons que la BoE devrait baisser ses taux un peu plus rapidement que ne l’anticipent les marchés, dans les trimestres suivants.

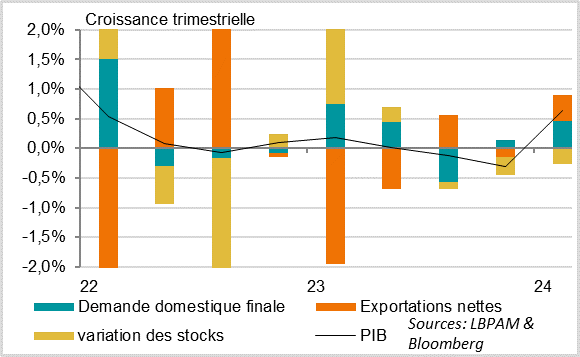

Fig.3 Royaume-Uni: le rebond de l’activité a été plus fort qu’attendu début 2024

La croissance anglaise rebondit à 0,6% sur le premier trimestre, soit son plus haut niveau depuis 2021, effaçant la récession de la seconde partie de l’année dernière.

Cette reprise est exagérée par la baisse des importations, de telle sorte que les exportations nettes ajoutent 0,4 pt à la croissance au T1. Mais cela est en partie compensé par la contribution négative des stocks. Au total, la demande domestique finale croît de 0,5% après 0,1% au T4 2023 et s’approche de son point haut de mi-2023. Elle est tirée par la légère reprise de la consommation (+0,2%), qui bénéficie de la hausse du pouvoir d’achat des ménages maintenant que l’inflation ralentit. Mais elle bénéficie aussi d’un retour de l’investissement plus fort qu’attendu, que ce soit des entreprises (+0,9%) ou des ménages (+4,5% après 5 trimestres de contraction). C’est encourageant pour le cycle économique car cela suggère une hausse de la confiance et une diminution du frein monétaire.

La reprise devrait se poursuivre au 2e trimestre, notamment grâce à la forte croissance en mars (+0,4% sur le mois). En effet, l’acquis de croissance pour le T2 (i.e. si la croissance est nulle aux mois d’avril, mai et juin) est déjà de 0,4% en mars. Même si nous anticipons une reprise graduelle, ces dernières données suggèrent des risques haussiers pour la croissance en Europe cette année.

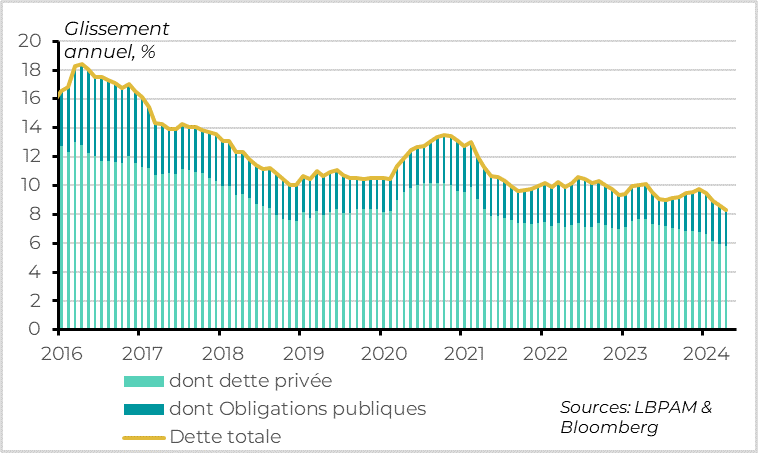

Fig.4 Chine : le crédit ralentit fortement en avril, ce qui n’est pas encourageant pour l’activité future

L’ensemble du crédit à l’économie chinoise baisse en avril pour la première fois, le ralentissement des émissions de dette du secteur public ne compensant plus la faiblesse de la demande de crédit privé. Sur un an, le stock de crédit ralentit de 8,7% à 8,3%, et la masse monétaire M2 croit à moins de 8% pour la première fois (7,2% en avril). Cela n’est pas de bon augure pour la croissance future même si l’activité a été plus forte qu’attendue début 2024, et cela montre l’importance du soutien public pour maintenir une croissance stable. Nous pensons que la croissance chinoise va atteindre la cible de 5% fixée par les autorités pour cette année grâce à l’élan du début d’année mais nous craignons un ralentissement dans la seconde partie de l’année, surtout si les autorités n’en font pas davantage.

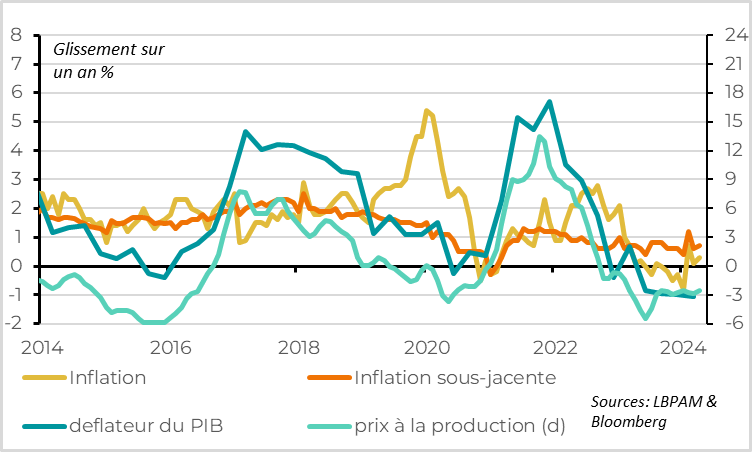

Fig.5 Chine : les pressions déflationnistes restent importantes

L’inflation en Chine a augmenté légèrement en avril, de 0,1% à 0,3%, mais elle reste très basse et vient surtout de la moindre contribution négative de l’énergie. L’inflation sous-jacente reste en effet stable à seulement 0,7%. Par ailleurs, les prix à la production continuent de se contacter nettement (-2,5%), ce qui fait craindre une poursuite de la baisse du déflateur du PIB. La faiblesse des prix en Chine est à la fois un révélateur des déséquilibres de l’économie chinoise (manque de demande domestique face à la hausse des capacités de production) et un problème en soit car cela complique la gestion du stock de dette élevé dans l’économie. Dans ce contexte, les perspectives économiques de la Chine nous semble limitées à long terme.