Les banques centrales doivent garder leur calme

Lien

Que retenir de l'actualité de marché du 13 mars 2026 ? Réponses avec le décryptage de Xavier Chapard .

Vue d'ensemble

► Entre la poursuite de l’escalade sur le terrain des deux côtés et les signes que l’administration américaine souhaite limiter l’ampleur et la durée du choc énergétique, les marchés hésitent et restent très volatiles. L’amplitude des variations des prix du pétrole et du gaz au cours de la semaine a été extrême (près de 40 dollars par baril et plus de 10 EUR/MWh), et les prix sont, à la fin de la semaine, 50 % au-dessus de leur niveau de fin février.

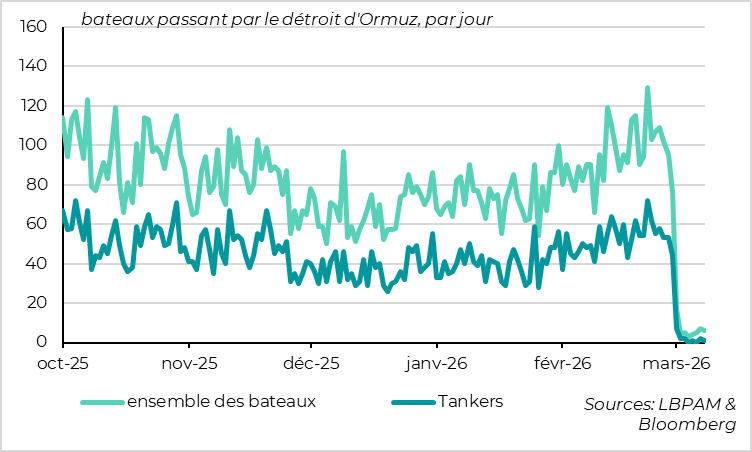

►Sur le terrain, la guerre dure désormais depuis 14 jours, dépassant la guerre des 12 jours de juin dernier. Les bombardements israélo‑américains restent intenses et touchent de plus en plus les infrastructures civiles. De son côté, la stratégie iranienne visant à désorganiser le marché de l’énergie se confirme, avec la fermeture de fait du détroit d’Ormuz depuis deux semaines, ainsi que l’attaque de tankers dans le golfe Persique et de ports omanais au‑delà du détroit.

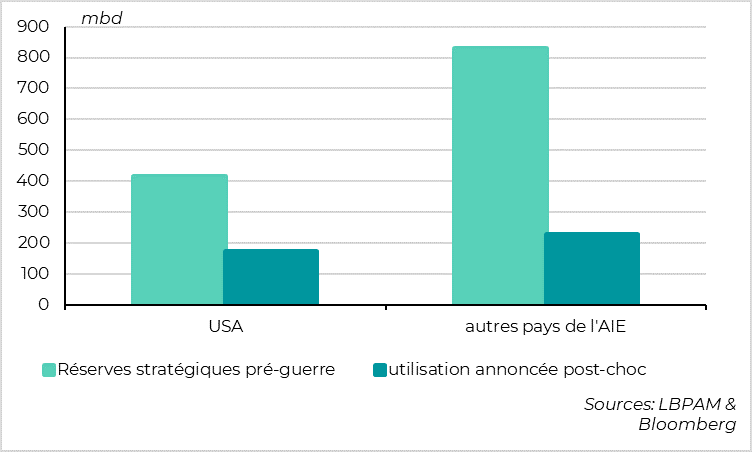

►L’Agence internationale de l’énergie a annoncé que ses membres allaient fournir 400 millions de barils en puisant dans leurs stocks stratégiques, dont près de la moitié serait fournie par les États‑Unis. C’est une décision historique qui pourrait compenser une baisse temporaire de l’offre de certains puits ou ports du Moyen‑Orient, ou une réduction légère du trafic par le détroit d’Ormuz. Mais cela reste loin de compenser une fermeture prolongée et importante d’Ormuz.

► Le risque reste donc important à court terme. Si les prix de l’énergie devaient rester durablement au niveau actuel, cela augmenterait de 1 pt l’inflation de la zone euro cette année et réduirait la croissance de 0,4 pt par rapport à la situation de fin février. Un choc plus important et durable remettrait en cause le cycle économique, même si les États commencent à annoncer des mesures fiscales pour amoindrir le choc.

►Cela dit, nous pensons toujours que la pression politique aux États‑Unis (via l’opinion publique et les prix de l’essence) et la pression économique et géopolitique sur l’Iran (via la Chine) devraient favoriser une désescalade des tensions et la normalisation du marché du pétrole d’ici quelques semaines. Si c’est le cas, le scénario macro devrait rester plutôt positif pour les marchés à horizon 3 à 6 mois. D’autant qu’historiquement, les marchés rebondissent très vite dès que les risques géopolitiques commencent à refluer.

►En tout cas, l’incertitude extrême ne rend pas la tâche facile aux banques centrales, dont les quatre plus importantes se réunissent la semaine prochaine (Fed, BCE, BoE et BoJ). Nous pensons qu’elles vont rester en attente, tout en indiquant qu’elles sont prêtes à agir si nécessaire.

►Pour la BCE, la mise à jour des prévisions économiques ne sera pas très intéressante puisque les hypothèses sur les prix de l’énergie ont été établies à partir des prix de février, avant le début de la guerre. Cela dit, le staff de la BCE pourrait présenter des scénarios pour aider à analyser l’impact des différents chocs possibles. Les discours des membres de la BCE depuis le début de la guerre ont été unanimes sur le besoin de garder son calme à court terme, même si la majorité a noté que le risque de hausse des taux avait augmenté. Nous pensons qu’il est très peu probable que la BCE change ses taux avant juin, et que le risque de hausse des taux cette année a augmenté mais reste limité.

►Pour la Fed, les données d’inflation de février ont confirmé que l’inflation était sur une trajectoire légèrement baissière, mais qu’elle restait nettement au‑dessus de la cible avant le début de la guerre. Vu la hausse déjà acquise de l’inflation en mars/avril et l’incertitude sur les mois suivants, la Fed devrait être confortée dans sa volonté de maintenir ses taux stables dans les prochains mois et d’être ouverte à des hausses comme à des baisses de taux à partir de l’été, en fonction de l’évolution des risques pesant sur l’inflation et l’emploi. D’autant que l’administration américaine ne recule pas sur les tarifs, en déclenchant cette semaine des enquêtes contre seize grands partenaires commerciaux, dont la Chine et l’Union européenne, et en promettant des enquêtes sur soixante autres pays à venir bientôt. Cela confirme que l’objectif est de maintenir durablement les droits de douane au niveau d’avant la décision de la Cour suprême.

Pour aller plus loin

Pétrole : l’utilisation des réserves stratégiques ne réduit que très peu les risques

Les pays développés débloquent un tiers de leurs réserves de pétrole

L’Agence internationale de l’énergie a annoncé cette semaine que ses pays membres allaient mettre sur le marché 400 millions de barils de pétrole en puisant dans leurs réserves stratégiques. Il s’agit d’une décision historique qui souligne l’urgence de la situation. Moins de deux semaines après le début de la guerre en Iran, les pays développés s’engagent à “dépenser” plus du tiers de leur assurance contre une pénurie de pétrole.

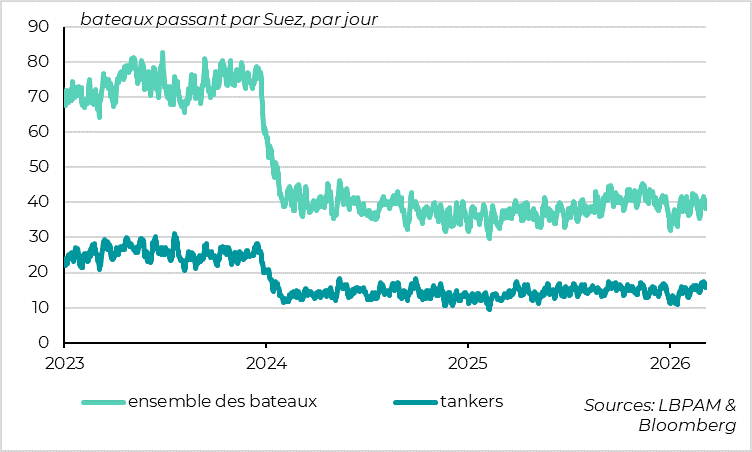

Le détroit d’Ormuz est de fait fermé depuis deux semaines

Cette décision s’explique par le blocage de fait du détroit d’Ormuz. En effet, seule une poignée de bateaux, et quasiment aucun tanker, n’a franchi le détroit depuis le début de la guerre. C’est une situation inédite, car Ormuz n’avait jamais été significativement affecté par les précédents conflits au Moyen‑Orient, pas même lors de la guerre des douze jours entre Israël/États‑Unis et l’Iran en juin dernier.

Le montant d’utilisation des réserves stratégiques annoncé permettrait en théorie de compenser la perte d’offre de pétrole que représenterait un mois de fermeture du détroit d’Ormuz, soit la durée du conflit prévue par le président Trump au début des bombardements.

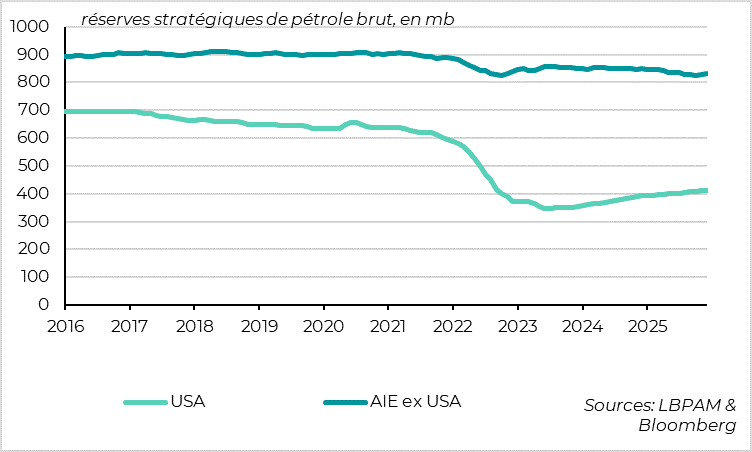

Les États‑Unis veulent débloquer leurs réserves de pétrole plus vite qu’en 2022

Mais mettre ces réserves rapidement sur le marché n’est pas si simple.

Les États‑Unis ont annoncé qu’ils participeraient à hauteur de 172 millions de barils à l’opération de l’AIE, et que ces barils seraient mis sur le marché en 120 jours. Cela implique quasiment 1,4 mb par jour. C’est probablement la vitesse maximale à laquelle les États‑Unis peuvent disposer de leur réserve. En effet, lors du début de la guerre en Ukraine en 2022, les États‑Unis avaient “dépensé” 200 millions de barils, mais sans jamais dépasser durablement le million de barils par jour (atteint au cours de l’été 2022).

La capacité des autres gouvernements à en disposer n’a pas été testée

Si les autres pays disposent de leurs réserves au même rythme que les États‑Unis, cela représenterait une offre de 3,3 mb/j durant les quatre prochains mois. Mais cela paraît être une estimation optimiste, sachant que ces pays n’ont pas disposé en quantité de leurs réserves depuis des décennies, pas même en 2022.

Et même dans le scénario le plus positif, on est loin des 15 à 20 millions de barils par jour qui transitent habituellement par le détroit d’Ormuz. Sans compter qu’après l’utilisation de ces 400 millions de barils, les réserves stratégiques des pays développés seront au plus bas depuis les années 1980, ce qui joue sur les anticipations de marché et, donc, sur les prix.

Le trafic en mer Rouge ne s’est toujours pas normalisé depuis deux ans

Au total, l’annonce de l’AIE rassure un peu et pourra compenser des perturbations limitées et temporaires de l’offre de pétrole en provenance du Moyen‑Orient, mais elle ne remplace pas une réouverture quasi totale du détroit d’Ormuz. C’est une nécessité pour éviter un choc énergétique bien plus massif que celui que l’on connaît.

Notre scénario central est que la guerre et le blocage du détroit d’Ormuz cesseront dans les prochaines semaines, parce que la pression politique monte rapidement aux États‑Unis (via l’opinion publique et le prix de l’essence, alors que les élections de mi‑mandat approchent) et que l’Iran comme la Chine ont besoin que le pétrole circule par le détroit. Dans ce cas, les prix du pétrole et du gaz reflueront rapidement au cours du printemps et seront quasiment normalisés cet été, permettant à l’expansion mondiale de se poursuivre.

Mais le risque d’un choc plus important et plus long reste significatif à court terme. Et, sans être comparable, l’exemple des perturbations du commerce en mer Rouge n’est pas rassurant. En effet, les actions d’un proxy de l’Iran, dont le pouvoir est très limité, ont réduit le trafic commercial de moitié depuis deux ans malgré l’engagement de la communauté internationale.

États-Unis : Les derniers chiffres d’inflation favorisent la position d’attente de la Fed

L’inflation américaine se stabilise juste en dessous de 3 % en février

L’inflation américaine, qui était au centre des préoccupations des marchés ces dernières années, est passée pratiquement inaperçue cette semaine. C’est compréhensible, car on sait qu’elle va augmenter fortement en mars/avril à cause du choc pétrolier, et que la trajectoire dans les mois suivants dépend quasiment entièrement de l’évolution de la situation au Moyen‑Orient. De plus, l’incertitude devrait pousser la Fed à prolonger sa pause sur les changements de taux au moins jusqu’à l’été.

Cela dit, si la situation se normalise d’ici quelques semaines et que le choc pétrolier est assez court, comme nous le supposons dans notre scénario central, le focus du marché reviendra rapidement sur la tendance de l’inflation et son impact sur les décisions de la Fed.

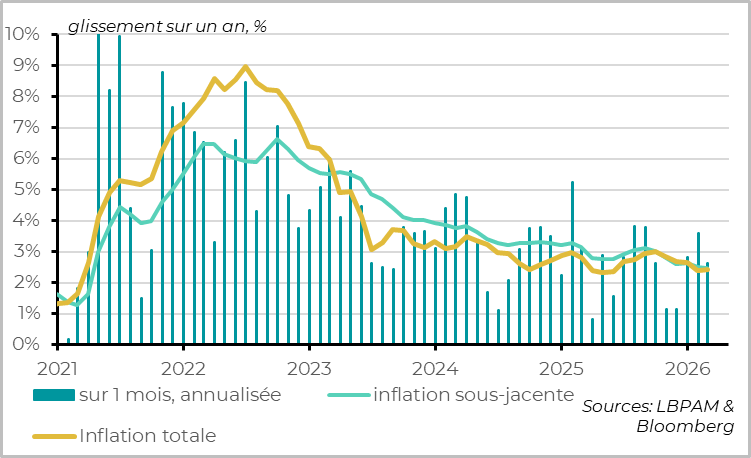

Dans cette optique, les chiffres d’inflation de février n’ont pas vraiment surpris, confirmant que la tendance de l’inflation est très légèrement baissière, mais qu’elle reste nettement au‑dessus de la cible, proche de 3 %.

En effet, l’inflation totale et sous‑jacente est restée stable en février, à respectivement 2,4 % et 2,5 %. La hausse séquentielle des prix sous‑jacents a légèrement ralenti en février par rapport à janvier (0,2 % après 0,3 % en rythme mensuel). Mais cela reste un rythme de hausse plus compatible avec une inflation résistante entre 2,5 % et 3 % qu’avec une inflation entre 2,0 % et 2,5 %, comme le souhaiterait la Fed. D’autant que la mesure préférée de la Fed, le déflateur des prix à la consommation core, est actuellement supérieure à cette mesure de l’inflation sous‑jacente (juste au‑dessus de 3 %).

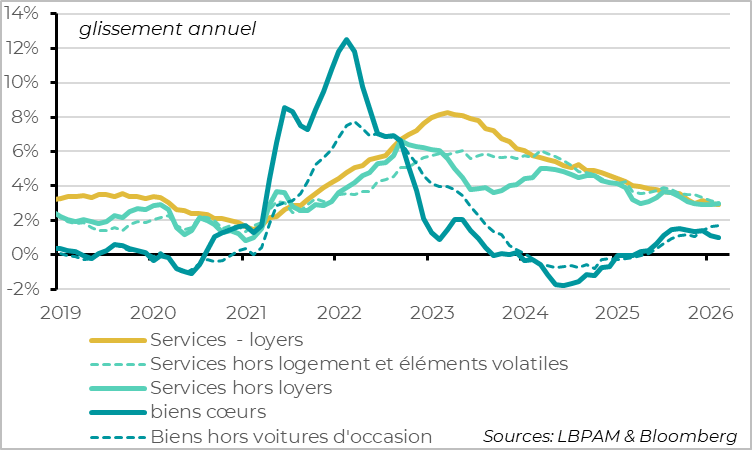

Le prix des biens augmente légèrement, celui des services reste un peu élevé

Le détail par composante est une nouvelle fois mitigé.

La hausse du prix des biens reste contenue (+0,1 % sur le mois et +1,0 % sur un an), mais c’est une nouvelle fois dû à la baisse du prix des voitures d’occasion. Le prix des autres biens augmente plus nettement (+0,2 % sur le mois et +1,7 % sur un an), ce qui est cohérent avec la transmission des hausses de droits de douane, qui devrait se poursuivre jusqu’au 2ᵉ trimestre.

Les prix des loyers continuent de ralentir graduellement, repassant sous les 3 % sur un an pour la première fois depuis mi‑2021. C’est cohérent avec le ralentissement des nouveaux loyers, même si l’inflation des loyers devrait être encore distordue par l’impact du shutdown jusqu’au mois d’avril.

Enfin, les prix des services hors loyers — ceux qui reflètent le mieux les pressions inflationnistes domestiques — restent trop dynamiques, même s’ils augmentent un peu moins vite que lors des années précédentes. Ainsi, si l’on exclut les prix volatils (billets d’avion…), les prix augmentent toujours de 3 % sur un an et ont même légèrement accéléré début 2026.

Au total, la tendance de l’inflation avant la guerre en Iran poussait plutôt la Fed à maintenir ses taux inchangés dans les prochains mois, en attendant que l’inflation ralentisse plus nettement vers la cible. Après le choc, et vu l’incertitude sur son amplitude et sa durée, nous pensons que la Fed maintiendra cette position de stabilité lors de sa réunion de la semaine prochaine, en indiquant qu’elle est prête à monter comme à baisser les taux à l’avenir en fonction de l’évolution des risques entre inflation et emploi.

Xavier Chapard

Stratégiste