Les banques centrales redeviennent un enjeu politique

Lien

Que retenir de l'actualité de marché du 20 février 2026 ? Réponses avec le décryptage de Xavier Chapard .

Vue d'ensemble

► Les marchés se sont légèrement repris cette semaine après la consolidation de la semaine dernière, dans un calendrier macro assez léger. Cela dit, le pétrole a continué de progresser et dépasse les 72 dollars par baril pour la première fois depuis l’été dernier à cause des tensions entre les Etats-Unis et l’Iran. D’après les paris en ligne, le risque de frappes américaines d’ici mi-2026 est passé de 45% à 75% en une semaine. Nous continuons de penser que le risque d’un choc pétrolier est faible à moyen terme, même si la situation peut rester volatile à court terme.

►Sur le plan économique, les minutes de la réunion de la Fed de janvier confirment que la Fed est en attente à court terme et suggère même que le biais sur le taux est moins certain. En effet, seuls « plusieurs » participants ont plaidé pour de nouvelles réductions de taux, contre « la plupart » lors de la réunion précédente. Et « plusieurs » autres ont même mentionné la possibilité que le prochain changement de taux soit à la hausse.

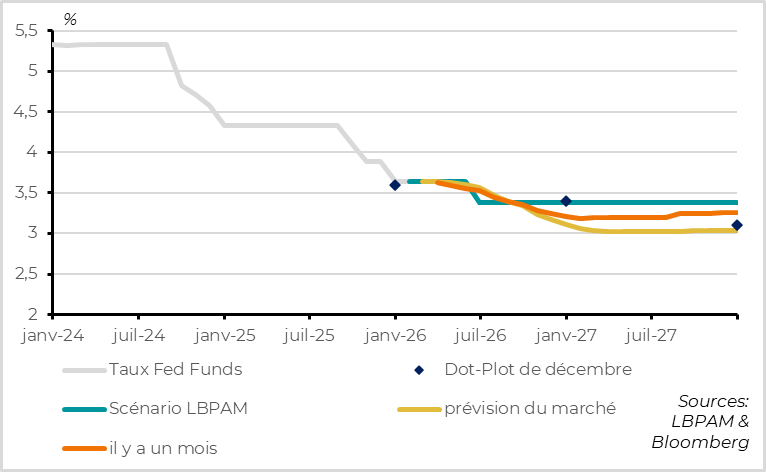

►Au total, il semble que la majorité de la Fed préfère maintenir les taux inchangés lors des prochaines réunions, malgré les pressions politiques réitérées pour des taux plus bas. Notre scénario prévoit une dernière baisse de taux par le nouveau président cet été, mais le risque semble être que la Fed en ait déjà fini avec son ajustement de milieu de cycle. Le marché anticipe de nouveau plus de deux baisses de taux supplémentaires, ce qui nous semble un peu exagéré. Nous restons donc prudents sur les taux longs américains.

► Au-delà de la Fed, l’actualité des banques centrales a été marquée par la possibilité que Christine Lagarde quitte la BCE avant la fin de son mandat en octobre 2027, et potentiellement avant les élections présidentielles françaises, ainsi que par l’annonce que la première ministre japonaise nommera deux nouveaux membres de la Banque du Japon (BoJ) avant la fin du mois. Ces changements ne devraient pas impacter significativement la politique monétaire de ces deux banques centrales à moyen terme selon nous. Mais le fait que le choix des banquiers centraux génère autant de débats politiques actuellement montre que la politique monétaire est redevenue politique, après des décennies où elle était vue comme technocratique. Dans ce nouveau contexte, le risque d’inflation persistante et de taux longs durablement plus élevés augmente à long terme.

►Du côté des données économiques, la situation reste compliquée pour la Banque d’Angleterre. Le marché de l’emploi continue de se dégrader, avec une hausse du taux de chômage à 5,2% fin 2025, et l’inflation reflue mais plus lentement qu’anticipée à cause de la persistance de l’inflation dans les services. Au total, nous pensons quand même que la BoE baissera ces taux au moins deux fois cette année car, si la persistance de l’inflation domestique est une raison d’être prudent, le ralentissement des salaires suggère toujours que la désinflation va se poursuivre.

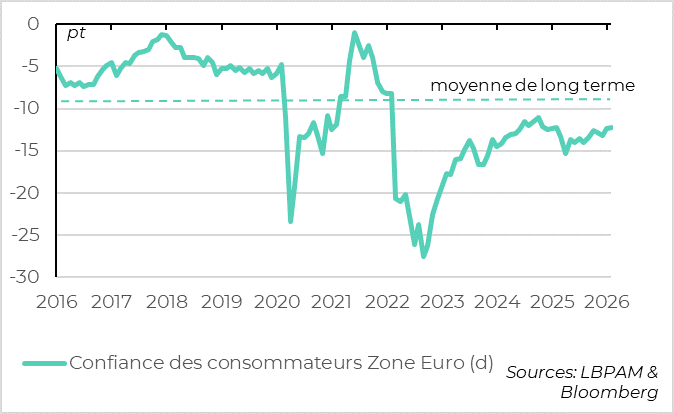

►En Zone Euro, la confiance des consommateurs et des investisseurs continue de se reprendre en février, soutenu par la solidité du marché de l’emploi et les premiers signes tangibles du soutien budgétaire allemand. Nous verrons si les PMI préliminaires publiées ce matin confirment l’accélération attendue de l’activité au cours du T1.

Pour aller plus loin

Etats-Unis : La Fed a un biais de moins en moins baissier sur les taux

Les derniers chiffres ne devraient pas faire changer d'avis la Fed par rapport à fin janvier

Les minutes de la réunion de la Fed de janvier indiquent que le comité s’éloigne d’un consensus pour continuer de baisser les taux à court terme.

En effet, seuls « plusieurs » participants ont plaidé pour de nouvelles réductions de taux si l’inflation ralentissait comme prévu, alors qu’ils étaient « la plupart » lors de la réunion précédente de décembre. Ce glissement s’explique par le fait que « la grande majorité » pense que les risques baissiers sur l’emploi, qui avaient justifié les baisses de taux assurancielles de 2025, s’estompent alors que le risque d’inflation persistante perdure. Et la plupart des membres craignent que le retour de l’inflation vers la cible soit plus lent qu’anticipé.

Il y a même « plusieurs participants » qui souhaitent adopter d’une position neutre sur le prochain changement taux de la Fed, plutôt que de conserver un biais en faveur d’une baisse. Ceux-ci ont mentionné la possibilité que la Fed doive remonter ses taux si l’inflation ne ralentissait pas davantage et restait donc au-dessus des niveaux cibles. Et ils craignent que le marché interprète de nouvelles baisses de taux comme un signe que la Fed est moins engagée à ramener l’inflation à 2%.

Cela dit, certains membres ont indiqué rester ouvert à davantage de baisses si l’inflation baisse au rythme anticipé, signe que les désaccords au sein de la Fed restent historiquement élevés.

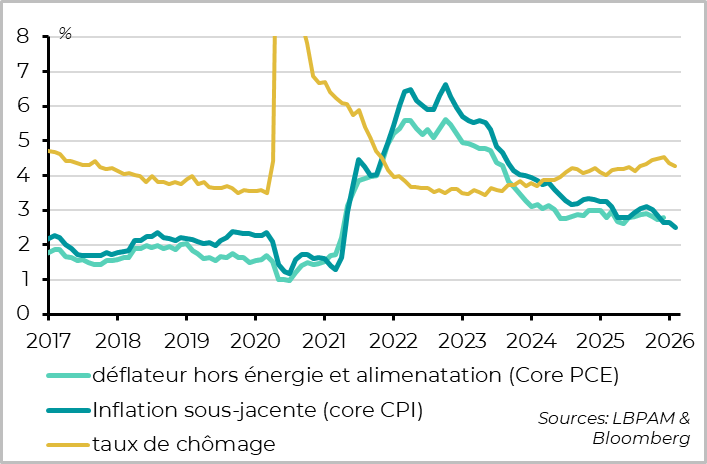

Les chiffres macro de janvier, obtenus depuis la réunion de fin janvier, ont confirmé que les risques sur l’emploi avaient nettement reculés. En effet, le taux de chômage est revenu à 4,3% en janvier grâce à la hausse de l’emploi, ce qui annule sa hausse sur la seconde partie de 2025 et le ramène proche du niveau que la Fed estime être le plein emploi (4,2%). Et si les chiffres d’emplois alternatifs étaient un peu moins rassurants pour janvier, les derniers chiffres hebdomadaires des créations d’emplois privés et de demandes d’allocation chômage confirment la stabilisation du marché du travail.

Dans le même temps, l’inflation de janvier a aussi rassuré avec la baisse de l’inflation sous-jacente de 2,6 à 2,5%, ce qui peut baisser les craintes des membres de la Fed sur un risque de surprise haussière de l’inflation à court terme. Mais la mesure préférée de la Fed, publiée aujourd’hui pour décembre, reste proche de 3% et la dynamique séquentielle de l’inflation n’indique pas de ralentissement pour les prochains mois.

Si l’on ajoute les données d’activité supérieures aux attentes de cette semaine (production industrielle, commandes de biens durables, mises en chantier…), il n’y a pas de raison de penser que les vues des membres de la Fed aient significativement changé depuis la dernière réunion.

Le marché anticipe de nouveau plus de deux baisses de taux cette année

Au total, il semble que la majorité de la Fed préfère maintenir les taux inchangés lors des prochaines réunions, malgré les pressions politiques qui ne baissent pas. Notre scénario prévoit une dernière baisse de taux, que le nouveau président pourrait obtenir cet été, pour ramener le taux directeur autour d’un niveau neutre. Mais le risque autour de ce scénario semble passer de davantage de baisses de taux à l’absence de baisses de taux supplémentaire, surtout si l’inflation surprend à la hausse d’ici l’été et que les autres membres de la Fed craignent que le marché ne mette en doute l’indépendance de la Fed.

Dans ce contexte, nous pensons que le marché est optimiste en anticipant, de nouveau, plus de deux baisses de taux supplémentaires.

Zone euro : la confiance continue de se reprendre légèrement en février

La confiance des ménages est au plus haut depuis 2024

La confiance des consommateurs de la Zone Euro remonte de nouveau légèrement en février, de -12,4 à 12,2pt. Cela reste en dessous de la moyenne historique mais est à un plus haut depuis l’élection de Donald Trump fin 2024. C’est un signe encourageant après la remonté des incertitudes géopolitiques depuis le début de l’année.

Les ménages continuent de bénéficier d’un marché de l’emploi solide, avec une hausse de l’emploi de 0,2% au T4, qui a permis au taux de chômage de revenir à son plus bas historique de 6,2% fin 2025 (malgré la hausse de 0,2pt du taux de chômage en France). Associé aux salaires réels encore positifs, cela soutient le pouvoir d’achat des ménages.

Mais la reprise de la consommation a été freinée par la faiblesse de la confiance, ce qui s’est seulement stabilisée au-dessus de 15% l’année dernière. Une hausse de la confiance devrait permettre une légère réduction de l’épargne des ménages, soutenant une poursuite de la reprise de la consommation.

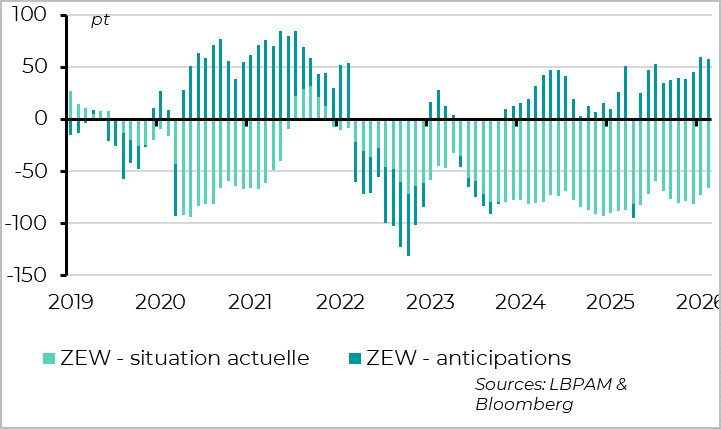

Les investisseurs allemands indiquent une amélioration de l'activité début 2026

Selon l’enquête du Zew, les investisseurs allemands indiquent que l’économie s’améliore nettement début 2026, la composante actuelle augmentant fortement pour le deuxième mois consécutif en février à un plus haut depuis l’été dernier (-65.9). C’est encourageant après que l’indicateur soit resté très dégradé jusqu’à fin 2025 malgré l’espoir lié au plan de relance. Et si le niveau d’activité est encore bas, les investisseurs restent confiants dans les perspectives. La composante anticipations reste ainsi stable à +58,3pt.

Cela est cohérent avec l’enquête du Sentix pour la Zone Euro, qui indique aussi une amélioration de la situation économique actuelle et une confiance dans les perspectives. Mais ces indicateurs demandent d’être confirmés dans les enquêtes auprès des entreprises, meilleures pour suivre la conjoncture, qui seront publiées dans les prochains jours.

Royaume-Uni : encore un peu de stagflation qui n’empêche pas les baisses de taux

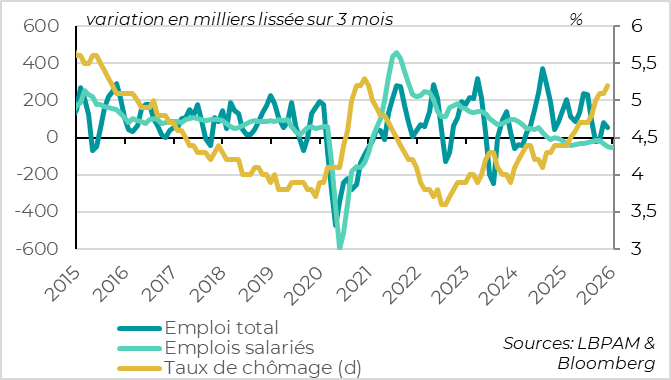

Le taux de chômage continue de progresser au tournant de l'année

Contrairement aux données américaines, les dernières données anglaises indiquent une poursuite de l’affaiblissement du marché du travail au tournant de l’année.

En effet, le taux de chômage progresse de façon inattendue en décembre, de 5,1% à 5,2%. Il est proche de son point haut du Covid et 0,1pt au-dessus des dernières prévisions de la Banque d’Angleterre (BoE). Et les créations d’emplois restent dégradées en janvier, avec une cinquième baisse mensuelle consécutive de l’emploi salarié (-10 milles). Dans le même temps, les demandes d’allocation chômage remontent et les postes disponibles diminuent légèrement. C’est le signe d’une demande d’emploi encore faiblarde début 2026.

Le taux de chômage devrait continuer d’augmenter légèrement début 2026 avant de se stabiliser grâce à la légère reprise de la croissance, de telle sorte qu’il resterait au-dessus des 5% cette année. L’économie britannique opère donc légèrement sous son potentiel, ce qui plaide pour un soutien monétaire d’autant que la politique budgétaire est restrictive.

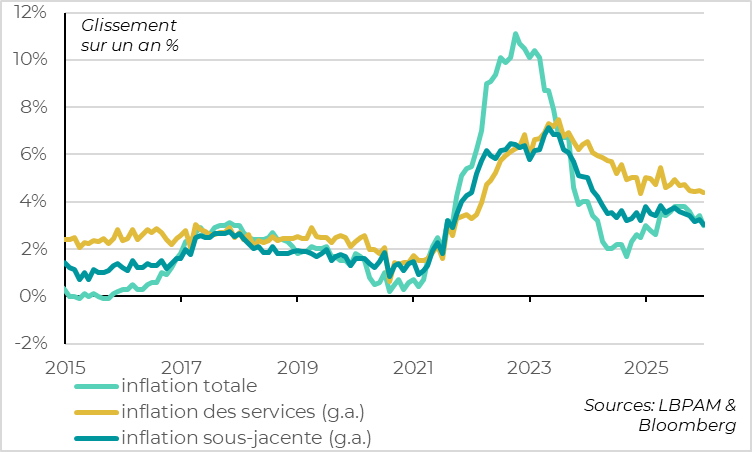

L'inflation ralentit mais les pressions domestiques persistent

Dans le même temps, l’inflation ralentit comme attendu début 2026, de 0,4pt à 3,0%, grâce aux effets de base favorables. Ces derniers devraient permettre à l’inflation de revenir proche de 2% d’ici avril. L’inflation sous-jacente ralentit aussi, de 0,1pt à 3,1%, ce qui est son plus bas niveau depuis le rebond post-Covid.

Cela dit, le ralentissement de l’inflation sous-jacente est plus lent qu’anticipé. A 3,1%, elle est 0,1pt au-dessus du consensus et 0,25pt au-dessus des dernières prévisions de la BoE. Cela vient de l’inflation dans les services qui reste persistante à 4,4%, soit un niveau quasi-stable depuis 4 mois. La persistance de l’inflation domestique nettement au-dessus de la cible est une raison pour la BoE d’être prudente dans son assouplissement monétaire.

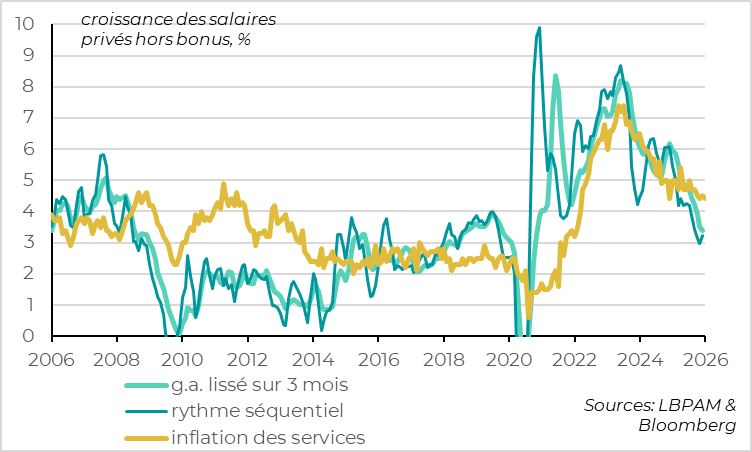

Le net ralentissement des salaires plaide pour une poursuite de la désinflation

Cela dit, le contexte de dégradation de l’emploi vers le sous-emploi et le retour de l’inflation vers la cible, même un peu plus lent, continue de plaider pour une normalisation des taux qui restent, à 3,75%, encore nettement en zone restrictive.

D’autant que l’affaiblissement du marché du travail se traduit bien par un ralentissement des salaires, ce qui permet d’être confiant dans le fait que l’inflation dans les services va ralentir davantage. Les salaires privés hors bonus ralentissent à 3,4% au T4 contre 4,2% en T3 et la dynamique de court terme suggère une stabilisation vers 3,25%, soit le niveau que la BoE estime compatible avec une inflation durablement à la cible

Au total, ces données vont dans le sens de notre scénario qui prévoit encore au moins 2 baisses de taux cette année à un rythme de 25pb par trimestre.

Xavier Chapard

Stratégiste