Les conditions financières continuent

de s’assouplir aux Etats-Unis

Lien

J. Powell a réitéré hier le besoin de patience avant de pouvoir commencer à assouplir la politique monétaire. Cette patience semble intégrée par les anticipations de marché concernant les baisses de taux directeurs en 2024. Néanmoins, les taux à long terme continuent de baisser, stimulant la poursuite de la hausse des actions avec en outre une saison de résultats plutôt solide. Cette appréciation des actifs liquides contribue à assouplir davantage les conditions financières. Pour la Fed, ceci pourrait contribuer à garder des taux directeurs élevés plus longtemps.

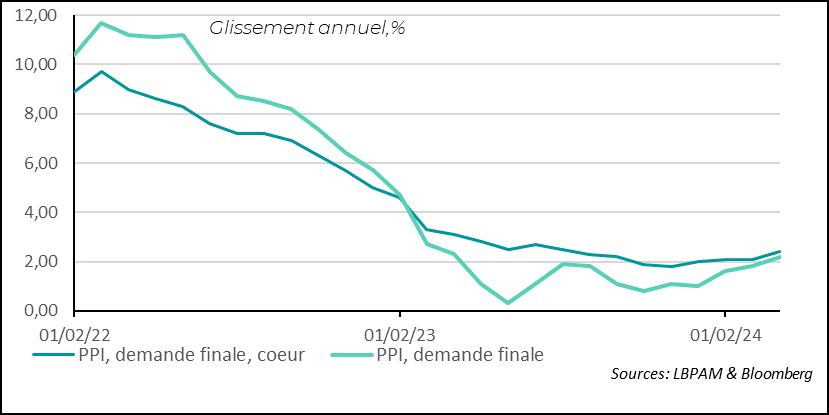

Des conditions financières plus souples sont susceptibles de stimuler davantage la demande intérieure et donc de maintenir les pressions sur les prix, notamment dans les services. De fait, la statistique des prix de production (PPI) est ressortie plus forte qu’anticipé, avec le PPI core progressant de 0,5% sur le mois d’avril. Néanmoins, l’évolution des prix a été révisée fortement à la baisse (-0,1%) en mars et certains prix dans les services qui progressaient rapidement se modèrent. Il ne reste pas moins qu’une inflation trop forte dans les services persiste.

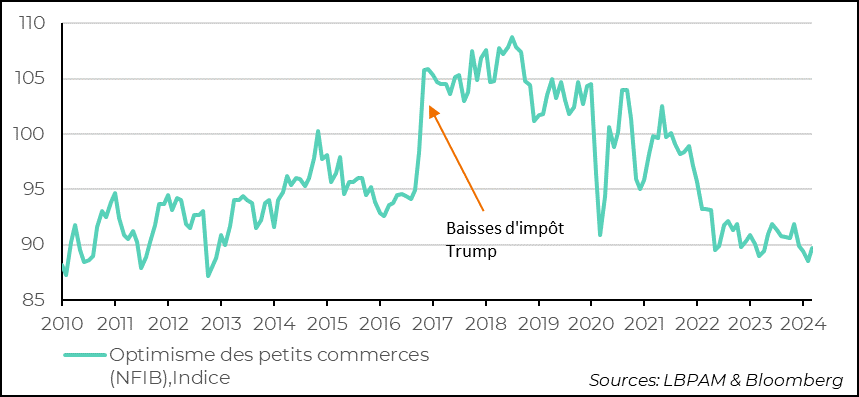

- Côté activité, l’enquête auprès des petits commerces (NFIB) pour le mois d’avril, a montré un petit regain de confiance pour la première fois cette année, même si celle-ci reste toujours historiquement faible. Du côté des prix, les résultats sont mitigés. D’une part, les hausses de prix s’amenuisent parmi les commerces interrogés, mais les pressions sur les coûts montent, notamment à cause des salaires. Difficile de tirer un diagnostic convaincant sur le processus de désinflation.

- La décision du président Biden d’augmenter drastiquement les tarifs sur plusieurs produits importés de Chine cette année vient peut-être compliquer l’évolution des prix. Notamment sur les voitures électriques, les panneaux solaires ainsi que l’aluminium et l’acier. Les tarifs sur les semi-conducteurs devraient doubler en 2025. Malgré la hausse à 100% des tarifs sur les importations de voitures électriques, l’impact direct sur les prix sera négligeable, car seul 2% des importations viennent de Chine. Néanmoins, ces hausses de tarifs pourraient tout de même affecter, même à la marge, l’évolution des prix à très court terme.

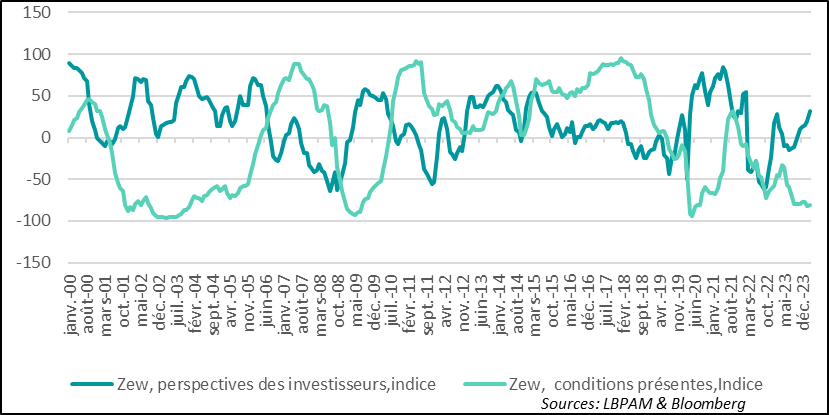

- En Europe, les meilleures statistiques économiques de ces derniers mois, notamment en Allemagne, sans surprise se sont traduit par une nouvelle embellie des anticipations des opérateurs de marché sur les perspectives économiques dans l’enquête du ZEW. Elle atteint un plus haut depuis février 2022. Ceci s’explique aussi par les anticipations de baisses de taux, avec une baisse presque certaine des taux directeurs de la BCE en juin.

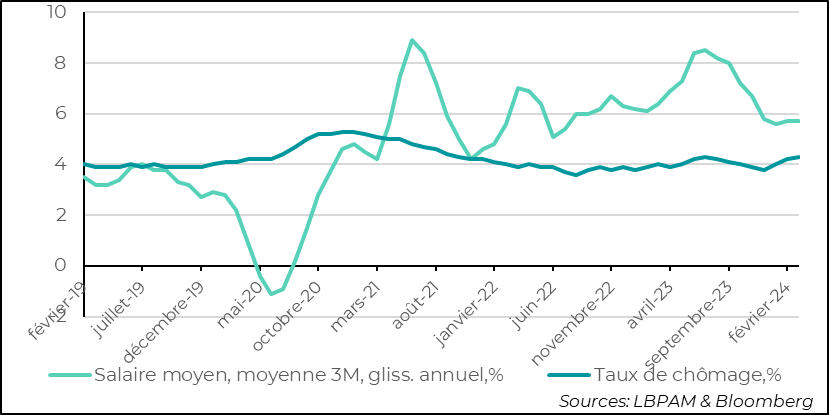

- Au Royaume-Uni, même si la progression des salaires en mars a été plus forte qu’attendue par le marché, à 5,7%, elle a été néanmoins en ligne avec l’anticipation de la Banque d’Angleterre (BoE). Aussi, la montée à 4,3% du taux de chômage, bien que très graduelle, et la baisse des postes vacants, soulignent tout de même que les tensions sur les salaires pourraient s’apaiser davantage dans l’avenir. A. Bailey, le gouverneur de la BoE, avait rassuré les marchés en ouvrant la porte à des baisses de taux dès juin. C’est notre hypothèse. Mais, il faudra que plus de progrès soient visibles sur l’inflation dans les services pour en être certains.

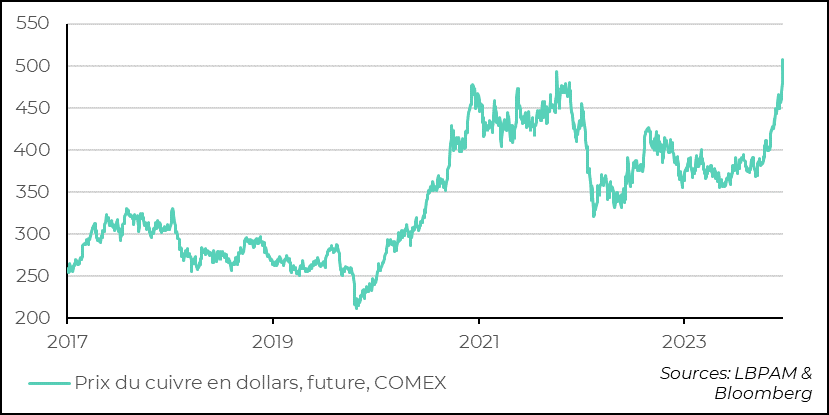

- Les prix du cuivre s’envolent, atteignant des plus hauts historiques, notamment à cause d’une pénurie d’offre dû au sous-investissement dans des nouvelles unités de production.

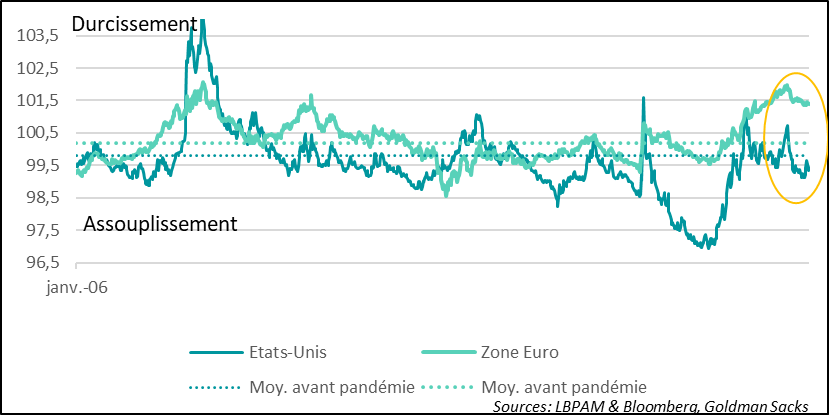

Les conditions financières ont continué à s’améliorer au cours des dernières semaines, notamment aux Etats-Unis. En effet, malgré la réduction notable des anticipations de baisses des taux directeurs de la part de la Fed, les obligations de long terme ont vu leur taux continuer à se réduire. Cette réduction a été notamment due à des baisses sur les anticipations d’inflation. Le maintien des taux directeurs plus élevés plus longtemps étant sûrement vu comme un facteur qui devrait assurer la réduction des pressions inflationnistes à terme. Aussi, le récent recul du prix du pétrole a contribué à ce déclin.

Aussi, des taux longs en recul ont participé à alimenter la poursuite de la hausse de l’appréciation des actifs risqués, en particulier des actions. Celles-ci s’appuient aussi sur des résultats solides des entreprises pour le 1T24, largement dû aux grands groupes technologiques. Néanmoins, les hausses de prix des actions ont dépassé largement les anticipations de hausses de bénéfices à 12 mois, se traduisant par des valorisations en hausse. Le S&P500 retrouve un ratio prix sur bénéfice anticipé (12 mois) de plus de 20 fois.

Ainsi, l’appréciation des actifs les plus liquides, auxquels il faut ajouter les obligations privées, a largement contribué à améliorer les conditions financières outre-Atlantique. Ceci est évidemment un facteur stimulant pour la demande et pourrait contribuer à alimenter les pressions inflationnistes dans les segments de l’économie où elles restent les plus importantes, notamment dans les services.

En zone euro, la baisse des taux longs a été le facteur primordial de l’amélioration des conditions financières, mais elles restent assez largement en territoire restrictif.

Fig.1 Conditions financières : plus accomodantes qu'en début d'année

Nous continuons à penser que le maintien de taux directeurs à des niveaux plus élevés plus longtemps aux Etats-Unis devrait contribuer à ralentir l’économie. Mais, évidemment le risque est que le discours de la Fed reste quelque peu ambigu. Tout en insistant sur le besoin de retarder les baisses des taux, l’orientation donnée au marché est toujours de rassurer sur des baisses de taux directeurs à venir. C’est ceci que le marché semble surtout retenir, ce qui alimente la prise de risque.

Les chiffres d’activité et d’inflation dans les mois à venir devraient nous donner une indication plus précise sur le ralentissement économique que nous attendons et sur la persistance des tensions inflationnistes.

Nous tablons toujours sur deux baisses des taux de la part de la Fed en 2024, commençant en septembre.

Pour la BCE, la détente des taux en juin est sûrement acquise. Nous voyons deux baisses de taux supplémentaires d’ici la fin de l’année marquant la prudence de l’institution sur la dynamique de l’inflation, en particulier dans les services. Néanmoins, ces baisses sont un facteur important pour continuer à maintenir la dynamique de reprise de l’économie de la zone euro.

La persistance des pressions inflationnistes aux Etats-Unis s’est reflétée dans le prix de production pour le mois d’avril. En effet, le PPI cœur en particulier a progressé de 0,5% sur le mois, notamment à cause des services. Certes, cette forte hausse, il faut la modérer par la forte révision à la baisse de l’évolution des prix le mois précédent, estimés maintenant en baisse de 0,1%.

Néanmoins, en termes de tendance, si on regarde en glissement annuel, on voit une accélération plutôt qu’une décélération des prix. Ceci peut traduire la persistance de pressions de coûts, notamment due à la progression des coûts salariaux.

On peut toujours se rassurer par le fait que les prix de certaines composantes du PPI qui se retrouveront dans le calcul du déflateur de la consommation, l’indice des prix préféré de la Fed, ont vu leur évolution se modérer pendant le dernier mois. Il ne reste pas moins que pour la Fed la hausse importante du PP n’est pas une bonne nouvelle.

Fig.2 Etats-Unis : les prix de production ont progressé plus fortement qu’attendu en avril,

retrouvant une dynamique haussière en glissement annuel

Le marché semble s’être essentiellement focalisé sur la bonne nouvelle relative que certains prix se modèrent, plutôt que sur le fait que les prix dans les services ne se modèrent pas vraiment de manière générale.

L’indice des prix à la consommation qui sera publié aujourd’hui va davantage nous éclairer sur la dynamique de l’inflation. L’essentiel sera de suivre l’évolution des prix dans les services.

Du côté de l’activité, l’enquête auprès des petits commerces (NFIB) a montré un léger sursaut de la confiance, même si celle-ci reste à des niveaux très déprimés historiquement. Ce regain d’optimisme est notable en ce sens que c’est la première hausse de l’indice depuis le début d’année et traduit un peu plus d’optimismes sur les ventes.

Fig.3 Etats-Unis : la confiance des petits commerçants remonte légèrement en avril,

même si elle reste très faible historiquement

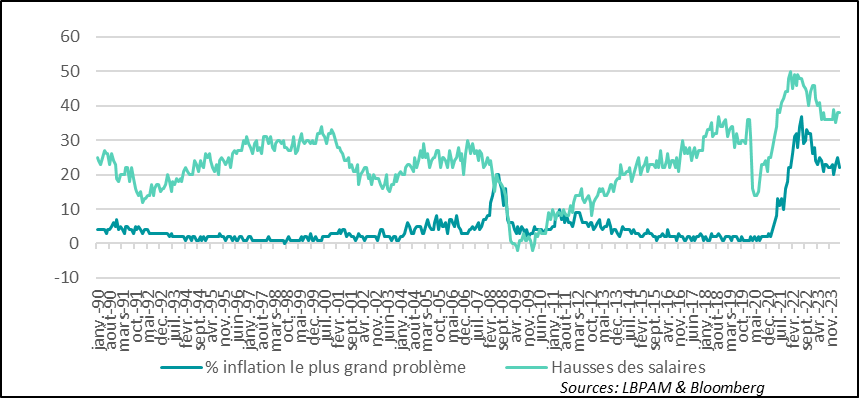

La mauvaise nouvelle est de nouveau venue des tensions au niveau des prix. Si un pourcentage moins élevé de commerçants pense monter leurs prix à très court terme et que l’inflation continue à se montrer moins problématique (tout en restant une inquiétude élevée), les hausses de salaires se poursuivent. Ceci suggère de potentielles hausses des prix dans l’avenir.

Fig.4 Etats-Unis : les hausses de salaires se poursuivent selon les petits commerçants

et l’inflation reste un problème considérable, même si en baisse en avril

En zone euro les données économiques sur l’activité ont été plus favorables depuis le début d’année et le marché est maintenant sûr que la BCE devrait baisser ses taux directeurs dès juin. En particulier, on a constaté une amélioration, même si graduelle, dans les deux grandes économies, la France et l’Allemagne. C’est donc sans surprise que les opérateurs de marché allemands continuent à porter un regard plus confiant sur l’avenir. Ainsi, la composante sur les perspectives de l’enquête du ZEW a encore progressé, pour atteindre son plus haut niveau depuis février 2022.

En revanche, le regard sur les conditions présentes reste très déprimé.

Il est certain que la perspective du relâchement de l’étau monétaire est vue comme un développement favorable pour relancer notamment le crédit dans la Zone et ainsi stimuler la croissance.

Fig.5 Zone Euro : l’enquête ZEW montre un optimisme croissant des opérateurs de marché

sur les perspectives de l’économie allemande

Au Royaume-Uni, les données sur l’évolution du marché de l’emploi et des tensions salariales ont donné un message mitigé. Si le taux de chômage a continué sa tendance haussière en mars, à 4,3%, les salaires ont progressé plus rapidement que prévu par les économistes, même si relativement en ligne avec les anticipations de la BoE.

La montée du taux de chômage, même s’il reste toujours à un niveau historiquement faible, est une des indications que le marché de l’emploi est bien en train de se détendre. Ainsi, on peut s’attendre à ce que les salaires décélèrent plus rapidement dans les mois à venir. Pour l’instant, en continuant à progresser autour de 6%, cette évolution n’est pas compatible avec une convergence de l’inflation à 2% de manière durable.

La BoE, vu ses prévisions et les déclarations de A. Bailey, le gouverneur, semble confiante sur une évolution favorable.

Nous pensons que la possibilité d’une baisse des taux directeurs dès juin a gagné en probabilité, mais il faudra que les chiffres d’inflation à venir montrent bien une détente plus marquée de la désinflation dans les prix des services.

Fig.6 Royaume Uni : les salaires progressent toujours assez rapidement, mais un ralentissement

pourrait apparaître avec un marché de l’emploi qui se détend

Les prix du cuivre s’envolent, atteignant des plus haut historiques. Ceci est moins dû à une demande très forte en ce moment qu'à une pénurie d’offre. En effet, la crainte récurrente exprimée par les opérateurs du secteur sur la possibilité d’un manque chronique d’offre semble se matérialiser. En effet, le sous-investissement ces dernières années dans des nouvelles unités de production, avec la montée des coûts d’extraction, risque de se traduire par des tensions fortes sur les prix et ceci peut être de manière durable, d’autant plus que le métal joue un rôle primordial dans la transition énergétique.

Cette hausse des prix est un nouveau facteur qui pourrait compliquer la dynamique de désinflation.

Fig.7 Cuivre : les prix s’envolent devant la pénurie de production

due au sous-investissement des dernières années