Les craintes concernant le détroit d’Ormuz reviennent

Lien

Que retenir de l'actualité de marché du 10 juillet 2026 ? Réponses avec le décryptage de Sebastian Paris Horvitz .

Vue d'ensemble

►En quelques heures, nous voilà de nouveau à nous demander si les États-Unis et l’Iran peuvent parvenir à un accord. En effet, après l’attaque de trois tankers, attribuée à l’Iran par les États-Unis, ces derniers auraient riposté en attaquant l’Iran. Cette situation crée une grande incertitude quant à la validité de l’accord préliminaire signé entre les deux pays il y a un peu plus de deux semaines seulement.

►Effectivement, dans le cadre de l’accord de 14 points, l’Iran devait assurer les conditions de sécurité pour le passage des bateaux commerciaux par le détroit. Puis, plus tard, se mettre d’accord avec le Sultanat d’Oman pour administrer le passage par Ormuz. À ce stade, on ne comprend pas pourquoi les autorités iraniennes prennent le risque de replonger dans la guerre, et pourquoi les négociateurs américains n’arrivent pas à établir un cadre clair pour la traversée du détroit.

►Néanmoins, une chose demeure certaine : les deux belligérants auraient énormément à perdre en cas de reprise du conflit, tout comme l’ensemble des économies mondiales si, d’aventure, le détroit d’Ormuz venait à se refermer durablement. De fait, malgré la hausse du prix du pétrole depuis ses récents points bas (+6,5 %), celle-ci reste relativement modérée. Comme nous, le marché semble considérer que l’impasse actuelle n’est tenable ni pour l’un ni pour l’autre des deux pays.

Soulignons toutefois que nous étions arrivés presque à la limite de notre capacité à amortir un choc énergétique par le recours aux stocks stratégiques. À ce titre, le prix du gaz a d’ailleurs réagi de manière beaucoup plus marquée à la hausse.

►Nous maintenons notre scénario de réouverture mais, évidemment, la probabilité d’un scénario très défavorable a augmenté. Le marché, non seulement ne semble pas avoir « trop » surréagi à l’évolution du prix du pétrole, mais les Bourses mondiales ont également conservé leur tendance haussière, tandis que les obligations souveraines ont quasiment effacé l’intégralité des pertes enregistrées après les premières annonces de frappes militaires réciproques.

En outre, il semblerait que les discussions entre les deux pays se poursuivent.

►Évidemment, dans l’hypothèse d’un scénario qui viendrait à se dégrader davantage, nous devrions adapter notre stratégie d’investissement. À ce stade, celle-ci demeure constructive à l’égard des marchés pour le mois à venir.

►Par ailleurs, peu de données économiques ont été publiées ces derniers jours, susceptibles de nous éclairer sur les évolutions macroéconomiques. Seul le compte rendu de la réunion de politique monétaire de la Fed de juin est venu confirmer les divergences au sein du comité, avec deux camps clairement identifiés : l’un favorable au statu quo, l’autre en faveur d’un relèvement des taux directeurs d’ici à la fin de l’année.

Nous continuons à penser que la Fed ne surréagira pas à la situation actuelle, mais qu’elle pourrait néanmoins procéder à une nouvelle hausse de ses taux directeurs vers la fin de l’année.

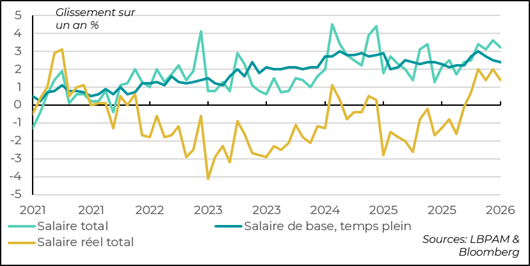

►Toujours en matière de politique monétaire, nous avons pris connaissance au Japon des statistiques relatives aux salaires. Bien qu’ils aient légèrement ralenti, leur progression demeure nettement supérieure à celle de l’inflation. Les salaires réels augmentent ainsi de 1,4 % en glissement annuel. Par ailleurs, ce ralentissement s’explique en grande partie par des effets calendaires. Il s’agit donc d’un élément supplémentaire susceptible d’inciter la Banque du Japon (BoJ) à agir.

Dans le même temps, le yen a continué de subir des pressions baissières, le taux de change face au dollar ayant nettement franchi la barre des 160 yens pour un dollar. Certes, la plupart des devises ont récemment perdu du terrain face à la monnaie américaine, mais la tendance persistante à la dépréciation du yen devrait préoccuper la BoJ. Les menaces d’intervention du ministère des Finances ne semblent d’ailleurs pas réellement parvenir à enrayer ce mouvement de faiblesse.

Pour aller plus loin

Ormuz : la réouverture est-elle en danger ?

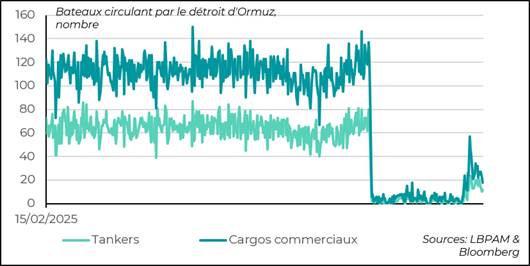

La tendance à la baisse du trafic de tankers dans le détroit d’Ormuz est claire

À la suite de la reprise des attaques militaires entre les États-Unis et l’Iran, la circulation des tankers dans le détroit d’Ormuz s’est, sans surprise, rapidement réduite. Il est difficile de comprendre pourquoi les autorités iraniennes prennent le risque d’une escalade du conflit alors que le protocole d’accord accordait déjà à l’Iran et à Oman la prérogative de « contrôler » le passage par le détroit. Le retour des tensions ne peut que nuire à un pays déjà exsangue et fortement fragilisé.

Du côté américain, il est également surprenant que les négociations, qui se poursuivent pourtant, n’aient pas encore permis de clarifier les règles du jeu et d’écarter le risque d’un retour au pire scénario.

Quoi qu’il en soit, nous continuons, comme le marché, à privilégier un scénario de réouverture du détroit. En effet, le coût d’un blocage durable serait considérable, tant pour les deux pays concernés que pour l’économie mondiale dans son ensemble.

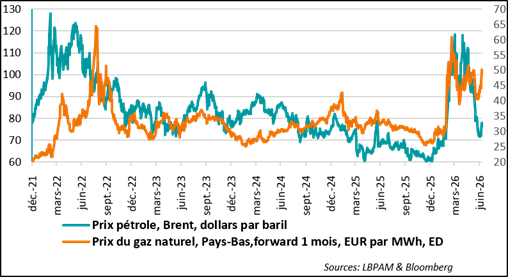

Rebond modéré des prix du pétrole, mais hausse plus marquée des prix du gaz en Europe

De fait, à ce stade, le marché a réagi de manière relativement modérée, avec une hausse du prix du pétrole d’environ 6,5 % par rapport à ses récents points bas. En revanche, le prix du gaz en Europe a rebondi de plus de 10 %.

À l’inverse, si les tensions actuelles devaient perdurer, voire conduire à une nouvelle fermeture du détroit d’Ormuz, nous assisterions probablement à une forte envolée des prix du pétrole. Après les chocs déjà subis ces dernières années, une telle hausse pèserait lourdement sur la croissance économique tout en entretenant les pressions inflationnistes.

Dans ce contexte, une telle situation serait particulièrement préjudiciable pour le président américain et le Parti républicain à l’approche des élections de mi-mandat.

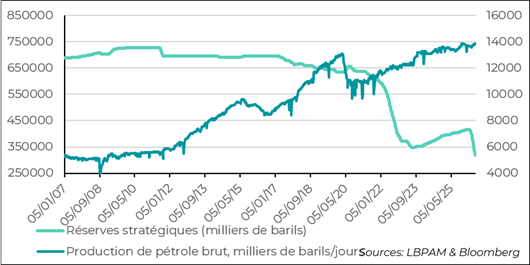

Il convient également de souligner que nous approchons des limites de l’effet modérateur qu’ont pu exercer les mises sur le marché de stocks stratégiques de pétrole par de nombreux pays, au premier rang desquels les États-Unis. Dans ce pays, les réserves pétrolières stratégiques se situent d’ailleurs à des niveaux historiquement bas. Dans ces conditions, un nouveau choc d’approvisionnement sur le marché du pétrole aurait probablement des conséquences bien plus importantes que par le passé.

Japon : des hausses de salaires qui renforcent la pression sur la BoJ… sans oublier le yen

Les salaires réels progressent rapidement

Au Japon, la publication des statistiques salariales montre que les rémunérations continuent de progresser à un rythme soutenu, largement supérieur à celui de l’inflation. En glissement annuel, les salaires augmentent de 3,2 %, un rythme légèrement inférieur à celui observé le mois précédent. Toutefois, ce ralentissement s’explique en grande partie par des effets calendaires, le nombre de jours travaillés ayant été plus faible sur la période. Une fois cet effet corrigé, la tendance demeure celle d’une progression robuste des rémunérations.

De fait, les salaires réels – c’est-à-dire corrigés de l’inflation – continuent d’afficher une hausse significative de 1,4 % en glissement annuel. La légère décélération observée devrait d’ailleurs vraisemblablement être corrigée dès le mois prochain.

Il s’agit d’un argument supplémentaire en faveur d’un resserrement monétaire de la Banque du Japon (BoJ). La vigueur persistante des salaires renforce en effet la probabilité de nouvelles hausses des taux directeurs. À ce stade, il n’est d’ailleurs pas exclu que la BoJ procède à deux relèvements de taux supplémentaires d’ici à la fin de l’année.

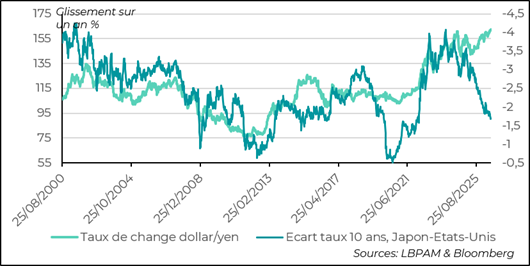

Le yen poursuit sa glissade

Aussi, la poursuite de la glissade du yen ne peut qu’inquiéter la BoJ. Déjà, la hausse des taux longs peut être perçue comme le signe d’un mauvais alignement de la politique monétaire, qui demeure trop accommodante au regard de la dynamique attendue de l’inflation et de la robustesse de l’économie.

Il est possible que le gradualisme adopté par la BoJ dans la normalisation de sa politique monétaire ait atteint ses limites. Une chose est sûre : les menaces d’intervention du ministère japonais des Finances ne semblent pas parvenir à enrayer la défiance à l’égard de la devise.

Sebastian Paris Horvitz

Directeur de la Recherche