Les craintes quant aux baisses des taux de la Fed continuent de s'intensifier

Lien

Les taux d’intérêt américains se tendent de nouveau cette semaine en raison des doutes toujours plus grands quant aux baisses de taux de la Fed et à la légère remontée des prix du pétrole, ce qui cape les marchés actions. Le marché n’anticipe plus qu’une baisse de taux d’ici la fin de l’année et les taux 10 ans repassent au-dessus de 4,5% pour la première fois depuis le début du mois après que Neel Kashkari ait dit qu’il n’excluait pas totalement des hausses de taux supplémentaires même si c’était peu probable. Comme nous l’avons déjà écrit, les marchés peuvent absorber selon nous des baisses de taux plus tardives et limitées, d’autant que les données économiques sont plutôt positives. Mais ils réagiraient probablement très négativement à un retournement du discours de la Fed qui exclurait les perspectives de baisses de taux. Cela dit, nous pensons que ce risque est en l’état très limité, d’où notre positionnement raisonnablement constructif.

En Europe, les enquêtes nationales sont un peu moins favorables que le PMI même si leur tendance reste positive. Ainsi l’IFO allemand stagne en mai à cause d’une activité encore limitée même si les perspectives continuent de s’améliorer. Cela va dans le sens de notre scénario qui prévoit une reprise de la croissance en zone euro au cours de 2024 après près de deux ans de stagnation, mais qui ne sera que graduelle.

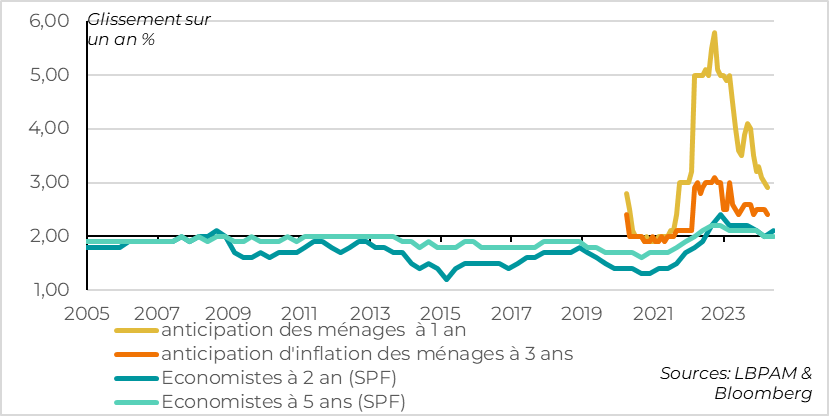

Une bonne nouvelle pour la BCE est la poursuite de la normalisation des anticipations d’inflation des ménages. Les anticipations à long terme restent ancrées et celles à un an repassent sous les 3% pour la première fois depuis le début du choc inflationniste mi-2021. Cela permet à la BCE de baisser ses taux la semaine prochaine même si elle attendra probablement plus de signes que l’inflation dans les services et des salaires ralentit avant de s’engager à baisser ses taux davantage. L’attention se tourne désormais sur les chiffres d’inflation pour le mois de mai qui sont publiés en fin de semaine et devraient indiquer que l’inflation dans les services fait toujours de la résistance.

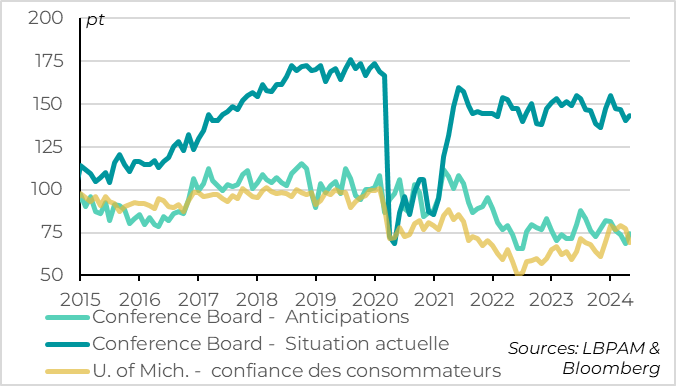

Les dernières enquêtes en provenance des Etats-Unis pour le mois de mai rassurent un peu après la faiblesse des données pour avril. Après le rebond de l’enquête PMI de S&P et contrairement à l’enquête de l’Université du Michigan, l’enquête moins volatile sur la confiance des consommateurs du Conference Board indique que la situation des ménages américains reste solide. Surtout, ils indiquent que le marché du travail reste favorable, ce qui limite les risques de ralentissement abrupt de l’économie. Cela se reflète au total dans les surprises économiques qui se stabilisent après être passées en territoire négatif depuis le début du mois.

Après avoir touché un plus bas depuis trois mois en fin de semaine dernière en raison des tensions au Moyen-Orient (l’armée israélienne est entrée dans Rafah), le pétrole rebondit avant la réunion de l’OPEP+ ce week-end. Cela dit, le prix du pétrole reste globalement stable entre 80 et 85 dollars par baril, un niveau qui est neutre pour les perspectives de croissance et d’inflation.

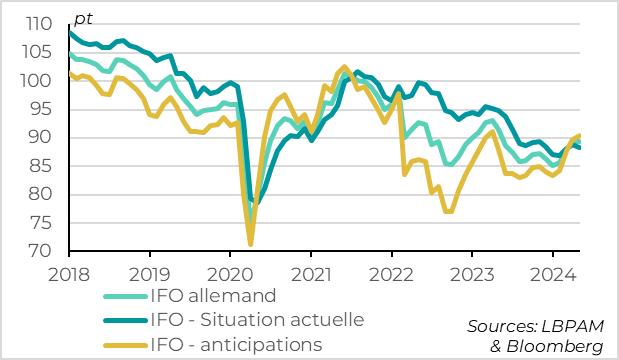

Fig.1 Allemagne : l’IFO stagne en mai mais les perspectives restent positives

L’IFO stagne en mai après deux mois de net rebond, et reste à un niveau limité à 89,3pt, mais la tendance reste favorable.

La stagnation de l’IFO en mai s’explique par une légère baisse de la composante situation actuelle, concentrée dans les services. Cela suggère que la reprise reste poussive dans la première partie de l’année. C’est cohérent avec le détail du PIB allemand pour le T1 qui montre que la croissance de 0,2% vient d’éléments temporaires (exportations, investissement dans la construction), alors que la consommation et l’investissement des entreprises continuaient de se contracter.

Mais la composante sur les anticipations, la plus importante pour juger des perspectives, continue de rebondir mais après être repassée au-dessus de la composante actuelle le mois précédent. C’est un signe fort que la dynamique de reprise est bien enclenchée. Aussi, l’IFO hors services, qui est moins volatile, continue de se reprendre progressivement en mai.

Au total, les données vont dans le sens de notre scénario qui prévoit une reprise de la croissance en zone euro au cours de 2024 après près de deux ans de stagnation, mais qui ne sera que graduelle. Nous prévoyons un retour vers la croissance potentielle cette année pour la zone euro grâce à une reprise graduelle des pays cœurs alors que la croissance se stabilise dans les pays périphériques.

Fig.2 Zone euro : les anticipations d’inflation des ménages continuent de refluer

Les anticipations d’inflation des ménages continuent de se normaliser en avril après l’enquête de la BCE. A un an, les ménages anticipent une inflation inférieure à 3% pour la première fois depuis le début du choc inflationniste mi-2021. Plus important, les anticipations des ménages à moyen terme restent bien ancrées, à 2,4%, proche de leur niveau pré-Covid. Les niveaux des anticipations des ménages sont difficiles à juger car cette enquête est assez récente et ne couvre que la période post-Covid. Mais la tendance est rassurante. Et les anticipations d’inflation des marchés et des économistes, pour lesquelles nous disposons d’un historique de plus de 20 ans, sont ancrées proches de la cible de 2% à court comme à long terme.

C’est rassurant pour la BCE, contrairement aux salaires qui restent trop dynamiques. En effet, les anticipations d’inflation sont, avec les salaires, les moteurs de l’inflation à moyen terme. Et des anticipations ancrées permettent d’anticiper que les salaires se normaliseront in fine si les tensions sur le marché de l’emploi s’estompent. Cela permet à la BCE de baisser ses taux la semaine prochaine, même elle attendra probablement plus de signes que l’inflation dans les services et des salaires ralentit avant de s’engager sur de nouvelles baisses de taux. Si le gouverneur de la Banque de France veut maintenir ouverte l’option d’une deuxième baisse de taux dès juillet, nous continuons de penser que la BCE attendra septembre et les chiffres de salaire du T2 avant de baisser davantage ses taux.

Fig.3 Etats-Unis : confiance des ménages

La confiance des consommateurs américains résiste mieux qu’attendu en mai. Contrairement à l’enquête de l’Université du Michigan, l’enquête du Conference Board reste à un niveau solide en mai. Selon cette enquête, la confiance des consommateurs repasse en dessus des 100pt à 102. Cela reflète la solidité de la situation actuelle que les ménages jugent solide depuis la fin du Covid. C’est important, car l’indicateur de situation actuelle est historiquement moins volatile et plus sûr pour juger des risques économiques que l’indicateur sur les anticipations ou celui de l’enquête de l’Université du Michigan

En particulier, les ménages américains font toujours face à un marché du travail solide, même s’il se détend un peu. La part des Américains estimant que les emplois sont abondants plutôt que difficiles à trouver se stabilise en mai à un niveau encore élevé (+24%). Ce n’est pas aussi haut qu’en 2022-2023 et un peu en dessous du niveau pré-Covid mais cela reste cohérent avec un taux de chômage stable autour de 4%.

En particulier, les ménages américains font toujours face à un marché du travail solide, même s’il se détend un peu. La part des Américains estimant que les emplois sont abondants plutôt que difficiles à trouver se stabilise en mai à un niveau encore élevé (+24%). Ce n’est pas aussi haut qu’en 2022-2023 et un peu en dessous du niveau pré-Covid mais cela reste cohérent avec un taux de chômage stable autour de 4%.

Au total, les enquêtes aux Etats-Unis pour le mois de mai continuent de rassurer quant à la tendance de l’économie américaine après les chiffres d’activité assez décevants d’avril. Elles suggèrent que si l’économie américaine ralentit un peu, cela reste très graduel.