Les désillusions des promesses du président Trump concernant la fin de la guerre

Lien

Que retenir de l'actualité de marché du 02 juin 2026 ? Réponses avec le décryptage de Sebastian Paris Horvitz .

Vue d'ensemble

► Depuis le début du cessez-le-feu, il y a maintenant 2 mois, le président américain a annoncé à multiples reprises un accord imminent sur la fin du conflit avec l’Iran. Malheureusement, à ce jour, aucun accord n’a vu le jour.

►Néanmoins, les marchés se sont convaincus que les dernières annonces étaient plus crédibles. En effet, pour de nombreux observateurs, y compris nous-mêmes, les deux belligérants doivent trouver rapidement une porte de sortie. Les coûts économiques et politiques d’une poursuite du statu quo sont considérables.

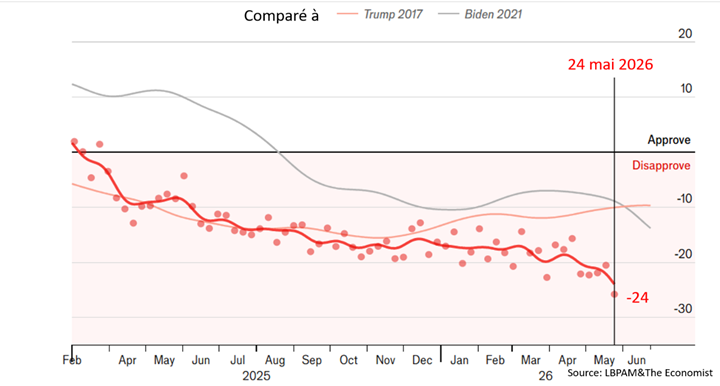

►En particulier, selon le sondage récurrent de The Economist sur l’état de l’opinion concernant le président, l’impopularité de D. Trump, du fait de la guerre et de la perte de pouvoir d’achat, a atteint son plus bas niveau depuis la création de ce sondage en 2009.

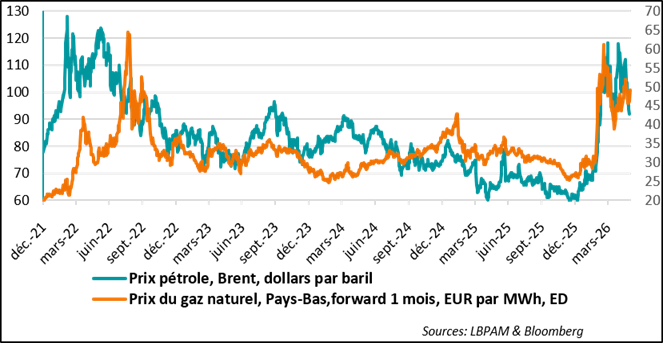

►Sur cette conviction de la recherche d’une issue rapide, le prix du baril de pétrole n’a cessé de baisser depuis deux semaines, passant de 105 dollars le baril à 95 dollars hier. Cette baisse s’explique tout d’abord par l’hypothèse d’un plan en deux étapes : un prolongement du cessez-le-feu actuel pendant 2 mois, permettant de finaliser des discussions sur le programme nucléaire iranien, la levée des sanctions contre le pays et, éventuellement, la restitution de ses avoirs financiers.

►Dans ces circonstances, vu le manque de progrès jusqu’ici, on ne peut qu’être inquiets quant à l’issue finale. Néanmoins, en dépit des énormes incertitudes sur l’avancée de ces négociations, nous tablons sur un accord, même a minima, mais qui permettrait l’ouverture du détroit d’Ormuz. Cela se traduirait par une normalisation progressive du transport maritime, notamment de pétrole et de gaz.

►Dans ce scénario, le choc énergétique devrait se dissiper peu à peu d’ici la fin de l’année. En même temps, les effets négatifs déjà à l’œuvre devraient encore coûter en croissance.

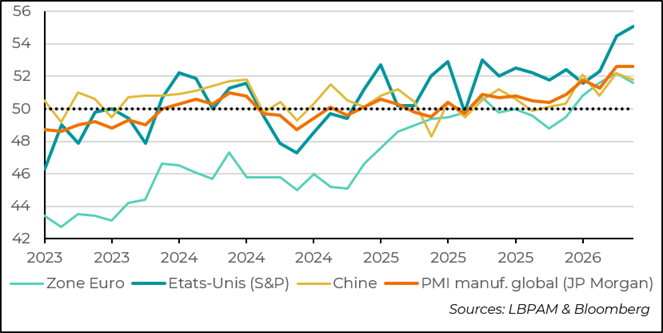

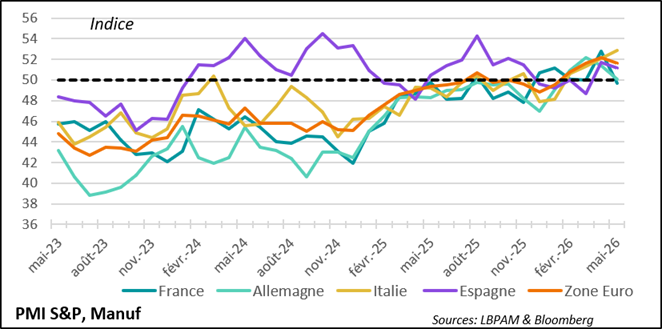

►Ces effets négatifs sont toutefois répartis de manière assez différenciée. Tout d’abord, du côté des entreprises, les enquêtes PMI sur l’industrie continuent de résister à peu près partout dans le monde. Ainsi, l’indice manufacturier global publié par JPMorgan, sur la base des enquêtes finales de S&P pour le mois de mai, est ressorti stable par rapport au mois précédent, toujours en territoire d’expansion. En revanche, l’activité dans les services semble bien moins porteuse partout. Cela reflète l’impact négatif de la hausse des coûts énergétiques sur la demande.

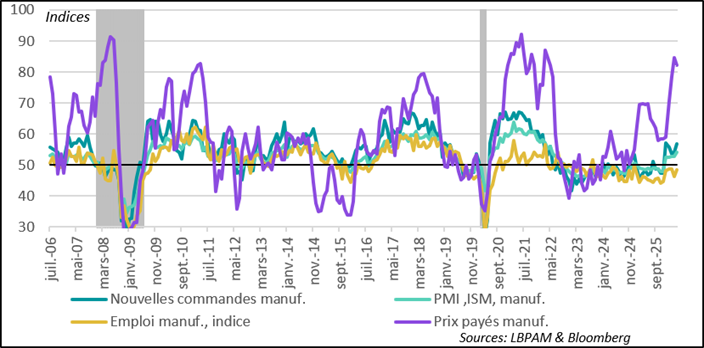

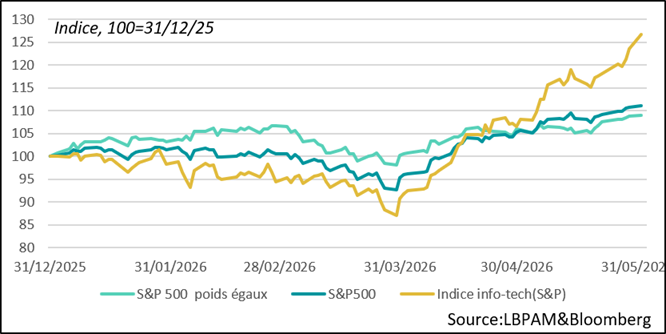

►Du côté régional, les différences sont aussi marquées. Aux États-Unis, l’activité industrielle reste très solide, notamment dans le secteur technologique, stimulé également par les crédits d’impôt sur les investissements. Ce secteur reste d’ailleurs dominant dans l’évolution de la bourse américaine. L’enquête ISM pour mai est venue confirmer cette robustesse, affichant un indice au plus haut depuis 4 ans.

►En Europe, l’activité industrielle tient également, mais son expansion est bien moins robuste qu’outre-Atlantique. En particulier, les nouvelles commandes sont bien moins solides. La seule bonne nouvelle dans l’enquête finale de S&P a été la révision à la hausse de l’activité en France, qui reste toutefois toujours en territoire de contraction.

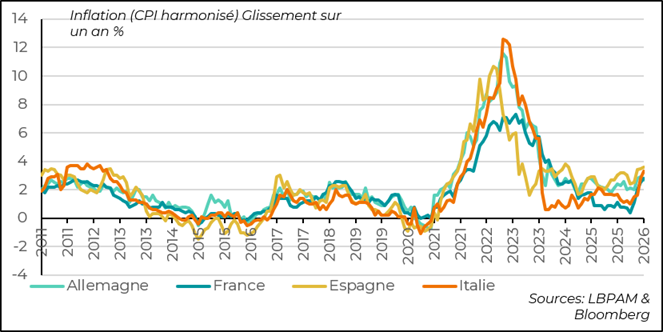

►En même temps, sans surprise, l’enquête PMI de mai confirme que les pressions sur les coûts au niveau mondial restent vives, compte tenu de la persistance de prix énergétiques élevés. En effet, l’indice des prix payés par les entreprises ressort à son plus haut niveau depuis 2022.

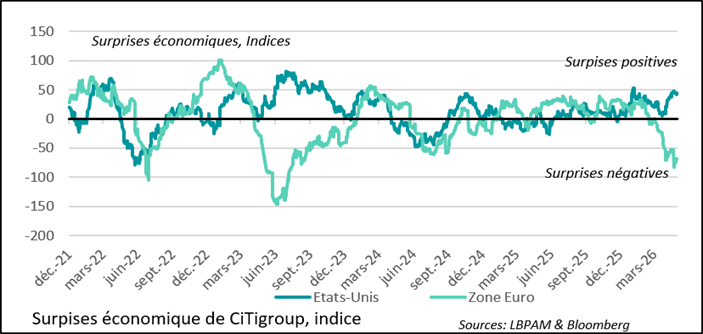

►Les effets de l’inflation sur la demande sont bien visibles, notamment en zone euro, où les données économiques déçoivent fortement depuis deux mois.

►De fait, les chiffres d’inflation pour mai, pour les quatre principales économies, sont ressortis, comme attendu, en hausse en glissement annuel. L’Espagne et l’Italie affichent une inflation bien au-dessus de 3 %, alors qu’en France et en Allemagne, bien qu’en hausse, elle reste en dessous de ce niveau. Toutefois, la publication pour l’ensemble de la région aujourd’hui devrait confirmer que l’inflation totale s’établit autour de 3 %, en grande partie en raison de la hausse des prix énergétiques.

►Néanmoins, l’attention sera surtout portée sur l’inflation cœur afin de voir si les hausses des prix énergétiques se diffusent sur les autres prix (effets de second tour). Les membres du conseil de la BCE sont partagés sur la façon d’agir face à ce choc. Nous conservons l’idée qu’une hausse du taux directeur en juin est très probable. Celle-ci permettrait de bien ancrer les anticipations. Si, sur les marchés obligataires, les anticipations restent compatibles avec l’objectif de la banque centrale, les enquêtes auprès des ménages montrent une tendance haussière des anticipations à moyen terme.

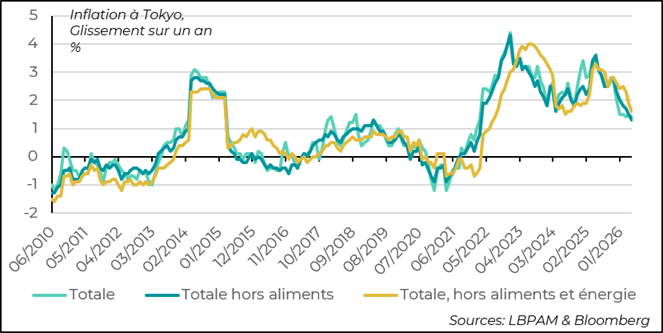

►Au Japon, la mesure de l’inflation pour le mois de mai pour la ville de Tokyo, un indicateur avancé de l’inflation au niveau national, est ressortie plus faible qu’attendu. L’inflation totale en glissement annuel a de nouveau décéléré à 1,4 %, contre 1,5 % le mois précédent. L’inflation cœur, quant à elle, a baissé à 1,6 %.

►Évidemment, la lecture des chiffres japonais est fortement perturbée par des effets de base, mais aussi par la mise en place de subventions pour réduire le coût de l’énergie. Le prix de l’essence est toujours plafonné. Néanmoins, la BoJ devrait prendre en compte ses propres prévisions d’inflation, qui sont toujours proches des cibles qu’elle s’est fixées. C’est pour cela que nous pensons toujours que la BoJ devrait relever ses taux en juin, afin de poursuivre la normalisation de sa politique monétaire. Cette hausse des taux devrait atténuer les pressions toujours baissières sur la devise.

Pour aller plus loin

Guerre en Iran : une sortie lente, mais une sortie tout de même de la crise actuelle

La possibilité d’une ouverture du détroit d’Ormuz pousse les prix énergétiques à la baisse

Les annonces du président Trump sur un accord imminent avec l’Iran en vue d’une ouverture du détroit d’Ormuz ont contribué à faire baisser les prix du pétrole au cours des 15 derniers jours. Ainsi, le prix du baril de pétrole (Brent) se situe, depuis une semaine, en dessous de 100 dollars le baril. Même si ce niveau reste élevé, il doit être considéré comme un premier soulagement du choc énergétique que l’économie mondiale subit depuis le début de la guerre en Iran.

On sait que la réouverture du détroit d’Ormuz ne permettra pas, de manière immédiate, la normalisation de l’approvisionnement en pétrole ou en gaz, mais le marché pétrolier devrait ajuster ses prix rapidement pour tenir compte de la réduction de la pression sur l’offre d’ici la fin de l’année. Ainsi, si les prix pourraient encore rester élevés à très court terme, la baisse devrait s’amplifier au cours des mois à venir.

Évidemment, cette hypothèse favorable d’une normalisation de l’approvisionnement en pétrole et en gaz de l’économie mondiale reste soumise aux incertitudes qui persistent depuis deux mois autour des négociations en cours. Encore hier, après des messages rassurants de D. Trump, les Iraniens ont annoncé l’interruption des pourparlers, notamment en raison des attaques d’Israël dans le sud du Liban contre le Hezbollah, son allié.

Néanmoins, un consensus assez fort s’est formé sur la nécessité pour les deux belligérants de mettre fin à ce conflit. En effet, les coûts économiques et politiques pour chacun d’eux sont devenus très importants.

La guerre a déjà eu un coût politique important pour D. Trump

Dans le cas américain, même si le président Trump a récemment déclaré ne pas se soucier des élections législatives de mi-mandat de novembre prochain, il est évident que ce n’est pas le cas.

Le recul du président dans les enquêtes d’opinion est historique. Si l’on considère l’enquête de The Economist sur la popularité des présidents américains, menée depuis 2009, on constate que D. Trump a récemment atteint son plus bas niveau depuis la création de cette étude. L’écart entre les avis favorables et défavorables atteint -24 points !

Seul un arrêt de cette guerre est à même d’enrayer cette hémorragie.

Ainsi, nous maintenons comme hypothèse centrale une sortie de crise dans les semaines à venir, tout en restant vigilants compte tenu de la succession des déceptions au cours des deux derniers mois et de l’impact négatif croissant que ce choc a sur l’activité mondiale.

PMI Industrie : l’activité globale reste bien orientée

Le PMI global pour l’industrie en mai affiche toujours un activité porteuse

L’enquête finale de S&P pour les PMI dans l’industrie pour le mois de mai est ressortie de nouveau très favorable, avec un indice qui, même s’il ne progresse plus, reste au plus haut des dernières années.

L’activité industrielle mondiale défie donc les effets négatifs du choc énergétique. Ainsi, partout, l’industrie maintient son expansion.

Néanmoins, il existe des différences marquées entre les pays. En effet, l’un des plus grands contributeurs à cette résilience de l’activité industrielle est toujours les États-Unis, qui voient leur PMI gagner encore du terrain.

À l’opposé, en zone euro, même si l’activité industrielle résiste, le secteur perd de son dynamisme.

Cela souligne bien que ce choc énergétique a touché de manière très différenciée les différentes régions du monde.

États-Unis : l’enquête ISM confirme la robustesse de l’industrie

L’indice ISM manufacturier au plus haut depuis 4 ans

L’enquête ISM sur l’activité dans le secteur manufacturier est venue confirmer celle de S&P. En effet, l’indice d’activité globale a atteint son plus haut niveau depuis 4 ans.

Tous les sous-indicateurs ont affiché des résultats robustes, sauf l’emploi, qui reste toujours en territoire de contraction.

La progression de l’activité du secteur industriel, selon l’enquête, touche presque tous les secteurs de l’industrie, mais est fortement portée par le secteur technologique, qui est stimulé par le développement de l’intelligence artificielle.

En effet, les investissements très importants réalisés dans cette course à l’innovation, d’ailleurs soutenus par des crédits d’impôt considérables (35 % des dépenses d’investissement sont déductibles), jouent un rôle moteur dans l’économie américaine.

La déformation de l’économie due à l’IA se reflète fortement dans la dynamique boursière

Les dépenses massives destinées à créer les infrastructures nécessaires à l’essor de l’IA se traduisent par des goulets d’étranglement considérables dans les chaînes de production, en particulier dans l’industrie des semi-conducteurs. Cela s’est encore récemment traduit par une progression presque extraordinaire des valeurs liées à ces technologies, dont les capitalisations atteignent des sommets.

Zone euro : activité plus faible et inflation en hausse

Les données économiques ont fortement déçu ces derniers mois

En zone euro, le choc énergétique a complètement cassé la dynamique de croissance du début d’année. Cela est particulièrement visible dans les déceptions qui s’accumulent concernant les publications de données économiques. Cela contraste notamment avec les États-Unis.

L’activité industrielle tient, mais se fragilise dans certains pays

Comme l’a montré l’enquête finale PMI de S&P pour mai, l’activité industrielle est toujours en expansion, mais sa dynamique s’affaiblit. C’est le cas notamment en France et, dans une moindre mesure, en Allemagne. En revanche, dans les pays du sud de la zone, l’activité tient bien mieux.

Une sortie rapide de la crise serait évidemment très positive pour la région afin de retrouver de l’élan. Cela reste notre hypothèse pour la fin de l’année, avec toujours le soutien du plan de relance allemand.

L’inflation accélère en zone euro

Le principal facteur affectant l’activité est évidemment le choc énergétique. De fait, les premiers chiffres d’inflation pour le mois de mai ont montré que l’inflation totale a bien accéléré, même si, dans plusieurs pays, moins que prévu.

Ces chiffres d’inflation seront fortement analysés par la BCE afin de déterminer si des effets de second tour, susceptibles de rendre le choc inflationniste plus durable, gagnent en importance compte tenu de la durée du choc.

Il est difficile de penser qu’il n’y aura pas de diffusion du choc à d’autres prix dans les mois à venir, du fait de la persistance de la hausse des prix énergétiques. Cela pourrait affecter les anticipations d’inflation.

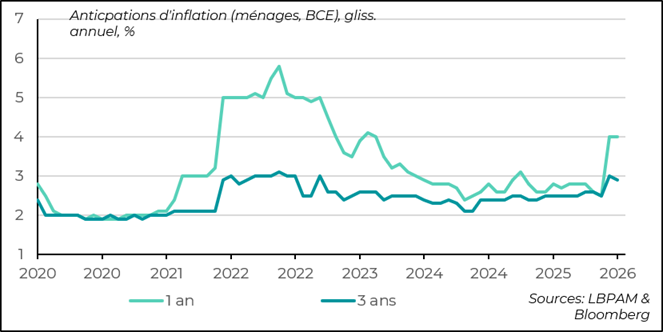

Les anticipations d’inflation se tassent un peu, mais restent élevées

De fait, dans la dernière enquête sur les anticipations d’inflation des ménages en avril, on observait que, bien qu’elles se tassent, elles restaient à un niveau relativement élevé pour les anticipations à moyen terme (3 ans). Néanmoins, cela contraste avec les anticipations sur le marché obligataire, qui demeurent toujours bien compatibles avec la cible de 2 % d’inflation de la BCE.

Au total, nous pensons toujours que la BCE augmentera son taux directeur en juin afin de mieux asseoir les anticipations, mais cela ne constituerait pas le signal d’un cycle de hausses des taux.

Japon : l’inflation réprimée par le contrôle des prix

La demande intérieure déçoit en avril

La publication de l’inflation à Tokyo pour le mois de mai, ressortie en nouvelle décélération, a montré l’impact des mesures de soutien mises en place par le gouvernement de Mme Takaichi. En effet, en particulier en plafonnant les prix de l’essence, l’inflation est réprimée et le choc énergétique est ainsi atténué.

Une inflation totale à seulement 1,4 % en glissement annuel pourrait laisser penser que la BoJ va rester prudente et ne pas agir. Néanmoins, au contraire, nous pensons que la BoJ, si elle suit ses propres projections d’inflation, devrait intégrer le fait que les subventions actuelles vont être supprimées, laissant les prix s’ajuster à l’avenir.

En ce sens, nous pensons toujours que la BoJ devrait relever ses taux directeurs en juin. Cela permettrait de poursuivre la normalisation de sa politique monétaire, de mieux ancrer les anticipations d’inflation et aussi d’éviter que les pressions baissières sur le yen ne continuent à se manifester avec force.

Sebastian Paris Horvitz

Directeur de la Recherche