Les données américaines ne dissipent pas les incertitudes

Lien

Que retenir de l'actualité de marché du 21 novembre 2025 ? Réponses avec le décryptage de Xavier Chapard.

Vue d'ensemble

► Malgré la fin du plus long shutdown de l’histoire et les excellents résultats publiés par NVIDIA, les marchés ont légèrement consolidé cette semaine, principalement sur les actifs risqués aux États-Unis. À ce stade, nous considérons toujours cette phase comme une respiration saine après les fortes performances de septembre et octobre, plutôt qu’un changement de tendance. Les incertitudes demeurent élevées, mais le contexte macroéconomique reste globalement favorable.

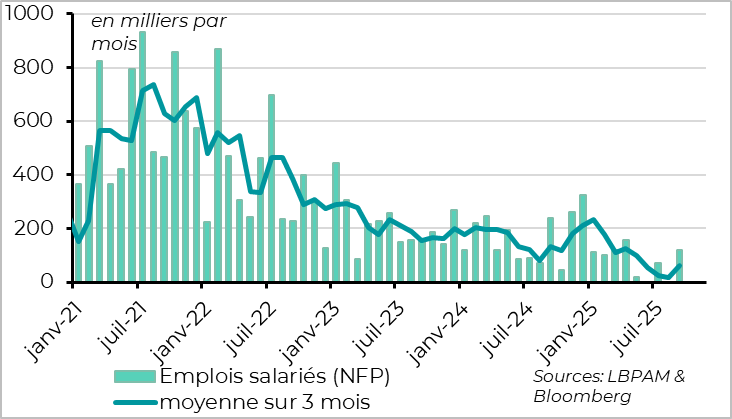

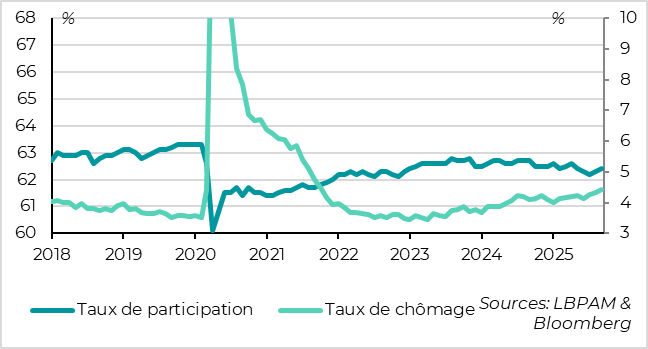

► Les rapports sur l’emploi américain de septembre ont enfin été publiés hier, avec plus d’un mois de retard. En plus d’être datés, ils ne permettent pas de trancher sur l’état réel du marché du travail, même s’ils restent globalement cohérents avec un marché peu dynamique mais résilient. L’emploi a progressé deux fois plus vite qu’attendu en septembre, mais les données des mois précédents ont été révisées à la baisse. Par ailleurs, le taux de chômage a augmenté plus que prévu (4,4 %), non pas en raison d’une baisse de l’emploi, mais parce que davantage de personnes sont revenues sur le marché du travail.

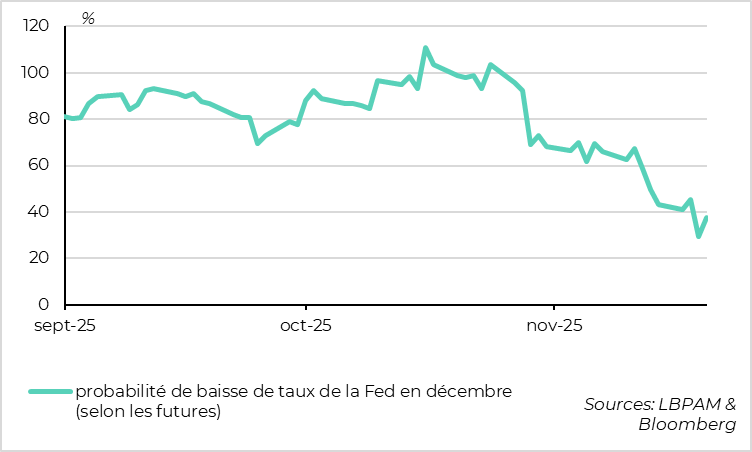

► Cette situation ne facilite pas la résolution des divergences actuelles au sein de la Fed concernant l’opportunité de réduire à nouveau les taux dès décembre. De plus, aucun nouveau rapport sur l’emploi ne sera disponible avant la réunion du 10 décembre, puisque le BLS a annoncé que les données d’octobre et novembre ne seront publiées qu’une semaine après.

► Comme nous, la majorité des membres de la Fed semblait favorable à une pause dans les baisses de taux en décembre, selon les minutes de la réunion d’octobre. Toutefois, la décision reste incertaine. Les marchés n’anticipent désormais qu’environ 40 % de probabilité d’une baisse, contre près de 100 % il y a un mois. Cette évolution nous paraît plus raisonnable et limite le risque d’une surprise de la Fed qui pourrait peser à nouveau sur les marchés.

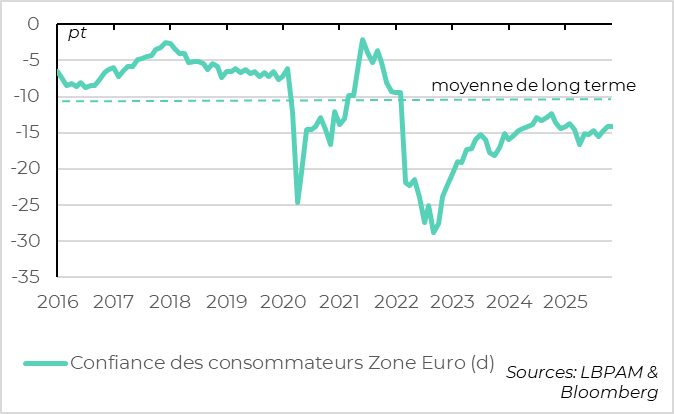

► En Zone Euro, la confiance des consommateurs reste stable en novembre après avoir nettement rebondi depuis l’été, même si elle reste à un niveau limité. Nous verrons si les PMI publiés ce matin confirment que la croissance accélère, seulement légèrement, au T4 après avoir résisté à 0,2% au T3.

► À moyen terme, même une amélioration limitée de la confiance des ménages pourrait soutenir une reprise plus marquée de la consommation en Zone Euro, portée par un pouvoir d’achat solide et un marché de l’emploi résilient. L’emploi a encore progressé légèrement au T3 et le taux de chômage reste proche de ses plus bas historiques (6,3 %). Combinée à la montée en puissance du plan de relance allemand, cette dynamique renforce notre optimisme pour l’économie et les actions européennes dans les prochains mois.

► Après l’Allemagne, le Japon annonce à son tour un renforcement significatif de son soutien budgétaire pour 2026, à hauteur de 112 milliards de dollars, dont la moitié sera consacrée à atténuer l’impact de la hausse des prix sur les ménages. Cette mesure, bien que peu surprenante, confirme que la politique budgétaire restera globalement accommodante l’an prochain, ce qui nous incite à maintenir une approche prudente sur les obligations à longue maturité dans nos allocations.

Pour aller plus loin

États-Unis : des chiffres de l’emploi contrastés maintiennent la Fed dans l’incertitude

Septembre marque un regain des créations d’emplois

Les rapports sur l’emploi américain pour septembre, publiés avec plus d’un mois de retard en raison du shutdown, envoient des signaux contradictoires.

Selon l’enquête auprès des entreprises, l’emploi salarié a progressé deux fois plus qu’attendu en septembre, atteignant 119 000 créations, un plus haut depuis avril. Ce rebond est rassurant après quatre mois où la moyenne des créations était inférieure à 20 000, ce qui suggère que le ralentissement marqué observé cet été a été temporaire. La moyenne sur trois mois remonte ainsi à 60 000, un niveau proche de la croissance normale de l’emploi, compte tenu du ralentissement de l’immigration.

Cependant, les données des deux mois précédents ont été révisées en baisse de 33 000, entraînant une contraction en août pour la deuxième fois cet été. De plus, les créations restent concentrées dans deux secteurs santé et tourisme tandis qu’elles reculent dans les secteurs cycliques comme l’industrie, la manutention et les services aux entreprises. Cela confirme que le marché de l’emploi demeure peu dynamique.

Le taux de chômage poursuit sa remontée

L’enquête auprès des ménages présente également des signaux mitigés.

D’un côté, le taux de chômage progresse de manière inattendue, passant de 4,3 % à 4,4 %. À 4,44 %, il frôle même un arrondi à 4,5 %, son plus haut niveau depuis la période Covid, et dépasse désormais le seuil de 4,2 % que la Fed considère compatible avec le plein emploi. Cela suggère une demande des entreprises moins forte que l’offre de travail.

Cependant, cette hausse s’explique par le rebond du taux de participation, passé de 62,3 % à 62,4 %, annulant ainsi la baisse observée cet été. Habituellement, le retour de personnes sur le marché du travail est plutôt un signe de solidité. C’est cette augmentation des actifs en recherche d’emploi qui explique la hausse du chômage, alors que le nombre d’emplois progresse en réalité de 250 000 en septembre selon l’enquête auprès des ménages.

Les données salariales sont elles aussi contrastées : la hausse mensuelle (+0,2 %) est inférieure aux attentes, mais après révision des mois précédents, la progression annuelle atteint 3,8 %. Les indicateurs plus récents confirment cette ambivalence : le stock de demandes d’allocations chômage a atteint un plus haut cyclique début novembre, tandis que les nouvelles demandes restent stables à un niveau bas.

Fed : une décision incertaine pour décembre

Au total, il semble raisonnable de considérer que le marché de l’emploi américain reste peu dynamique après l’été, sans pour autant se dégrader nettement, ce qui correspond à notre scénario.

Cependant, les données publiées ne suffisent pas à réduire les divergences au sein de la Fed. Le risque d’une détérioration plus marquée dans les prochains mois incite certains membres à plaider pour une baisse rapide des taux directeurs, tandis que l’absence de dégradation significative encourage d’autres à attendre davantage de données sur l’emploi et l’inflation avant d’agir.

La Fed ne disposera d’ailleurs pas de nouvelles statistiques officielles avant sa réunion du 10 décembre, le BLS ayant annoncé que les rapports d’octobre et novembre ne seront publiés que le 16 décembre.

Les minutes de la dernière réunion, publiées mercredi, confirment ces désaccords : une majorité de membres jugent approprié de maintenir les taux stables en décembre avant d’envisager une baisse modérée au premier semestre 2026, tandis que « plusieurs » membres restent favorables à une réduction dès décembre.

Après la publication des rapports sur l’emploi, les marchés ont légèrement relevé la probabilité d’une baisse des taux, désormais inférieure à 50 %, contre une quasi-certitude il y a un mois. Cela illustre que la décision de la Fed reste incertaine, mais que les investisseurs intègrent mieux le scénario d’une Fed patiente.

Zone euro : un fort potentiel de reprise de la consommation

La confiance des ménages se stabilise en novembre

La confiance des ménages reste stable en novembre, à -14,2 points, après le fort rebond observé en septembre et octobre. Elle atteint ainsi son plus haut niveau depuis le début de l’année, tout en demeurant nettement inférieure à sa moyenne de long terme. Cette tendance est cohérente avec la légère consolidation de la confiance des investisseurs (indices Sentix et ZEW) en novembre, après le rebond marqué d’octobre.

Les PMI publiés ce matin devraient offrir une vision plus précise de la conjoncture à court terme. S’ils se maintiennent ou se replient légèrement, cela confirmerait une accélération modérée de la croissance en Zone Euro au T4, après avoir résisté à +0,2 % au T3.

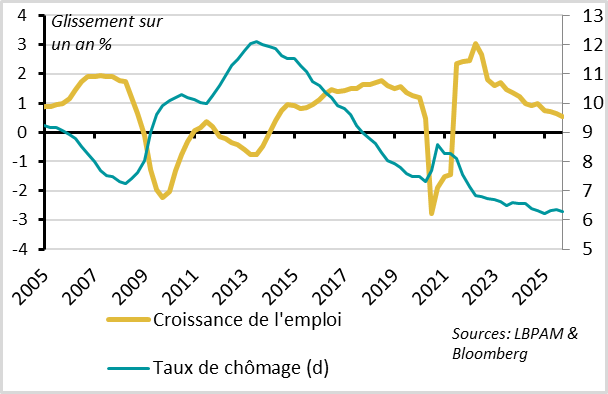

Le marché de l’emploi montre une solide résistance

La confiance des ménages reste limitée, probablement en raison des incertitudes extérieures et des tensions politiques dans certains pays, dont la France. Toutefois, avec un taux d’épargne toujours élevé, une amélioration même partielle de la confiance pourrait suffire à soutenir une reprise graduelle de la consommation.

Cette confiance bénéficie par ailleurs d’un marché de l’emploi résilient en Zone Euro. Le taux de chômage a reculé cet été, passant de 6,4 % à 6,3 % au T3, proche de son plus bas historique atteint fin 2024. L’emploi continue de progresser légèrement, bien que son rythme ait ralenti à +0,5 % sur un an.

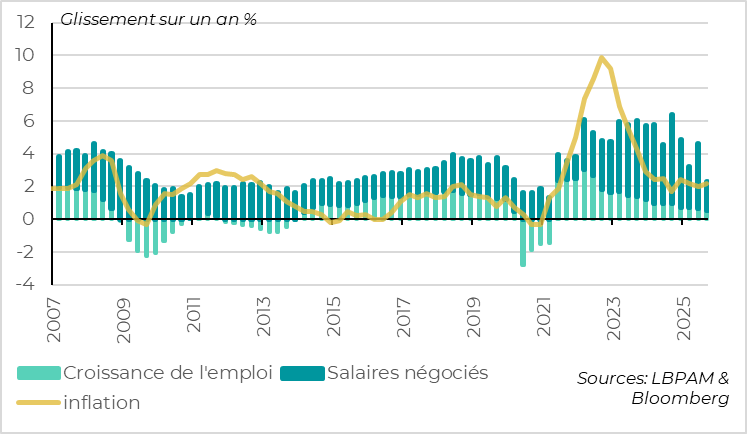

Le pouvoir d’achat des ménages poursuit sa légère progression

La légère progression de l’emploi et le ralentissement graduel des salaires continuent de soutenir le pouvoir d’achat réel des ménages. Malgré la volatilité liée aux primes versées en Allemagne – qui devraient mécaniquement freiner la croissance salariale au T3 –, les salaires en Zone Euro progressent encore de plus de 3 % en seconde partie d’année, bien au-dessus d’une inflation ramenée à 2,1 % en octobre.

Ce potentiel d’accélération de la consommation, après un début d’année difficile, s’ajoute à la baisse des incertitudes commerciales et à la montée en puissance du plan de relance allemand. Ces facteurs confortent notre scénario d’une reprise plus nette de la Zone Euro dans les prochains trimestres et expliquent notre position positive sur les actions européennes pour les mois à venir.

Xavier CHAPARD

Stratégiste