Les économies chinoises et européennes résistent plutôt bien en l’état

Lien

Entre trêve commerciale prolongée entre Washington et Pékin, rebond de la confiance en zone euro et signaux ambigus sur l’économie chinoise, les marchés naviguent entre espoirs de reprise et incertitudes persistantes. À l’approche d’une décision clé de la Fed, les investisseurs scrutent chaque indicateur.

Ce qu’il faut retenir

► Alors que le calendrier économique a été plutôt léger en début de semaine, le marché s’est concentré sur les discussions Etats-Unis/Chine, qui ont été « fructueuses » d’après les deux parties. On est loin d’un accord durable pour régler les tensions entre les deux premières économies, mais au moins la trêve se prolonge comme prévu, du moins jusqu’en aout. Cela permet aux actions de flirter avec leurs plus hauts historiques.

►Dans le même temps, on a appris que les exportations chinoises résistaient toujours bien en mai, la chute des exportations vers les Etats-Unis étant compensée par le dynamisme des exportations vers les autres pays asiatiques et vers l’Europe. Associé à la baisse des importations, cela indique que le commerce extérieur continue de tirer l’économie chinoise dans la première moitié de l’année malgré la guerre commerciale.

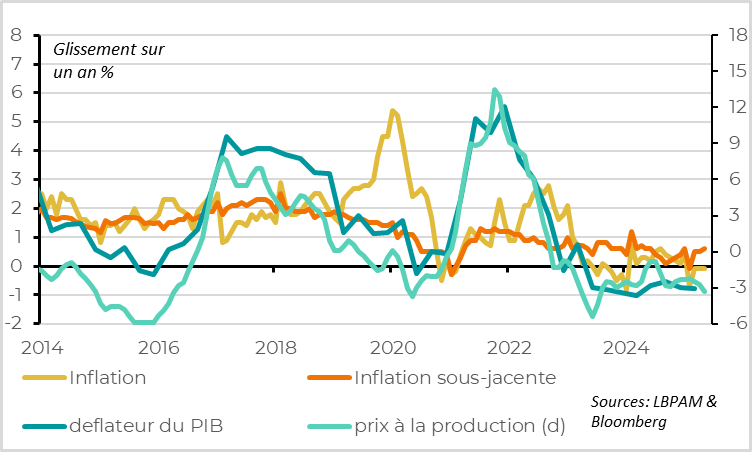

►En revanche, la baisse des importations chinoises et le prolongement des pressions déflationnistes indiquent que la demande domestique reste faible malgré les soutiens des autorités déjà mis en œuvre. Comme le commerce extérieur risque d’être nettement moins porteur pour la Chine dans la seconde partie de l’année, les autorités vont devoir en faire davantage pour éviter un ralentissement abrupt à partir de l’été.

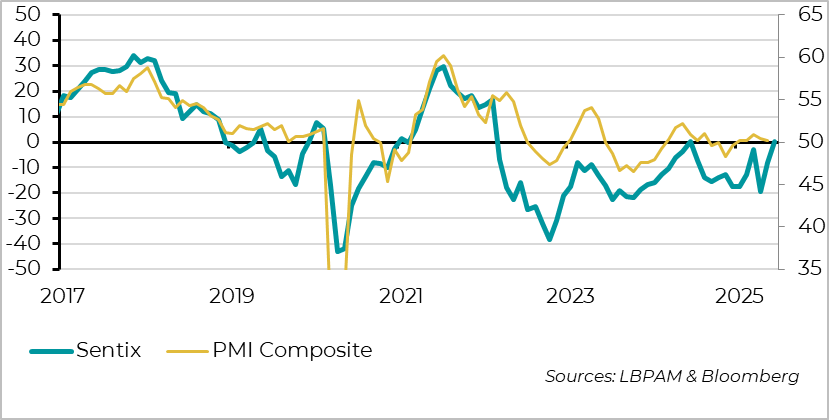

► Côté Zone euro, la confiance des investisseurs rebondit pour le second mois consécutif en juin selon le Sentix, et est même en territoire positif pour la première fois depuis un an. S’il faut prendre ces enquêtes auprès des investisseurs avec des pincettes, cela va dans le sens d’une résistance de l’activité au T2 après la forte croissance du T1. Cela va dans le sens de notre scénario (et de celui de la BCE) d’une reprise retardée, mais pas remise en cause, cette année pour l’Europe.

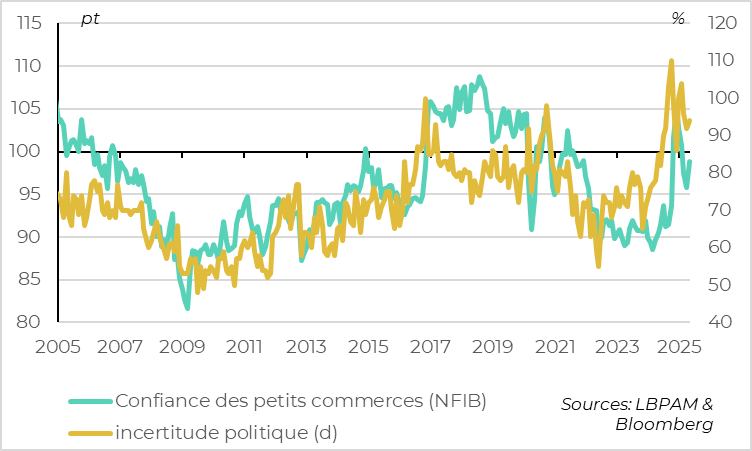

►Aux Etats-Unis, la confiance des petits commerces (NFIB) se reprend aussi en mai après quatre fortes baisses, même de façon limitée à cause de l’incertitude politique toujours très élevée. Le principal enseignement de cette enquête est probablement que les PME indiquent qu’elles vont augmenter leur prix mais que les salaires continuent de ralentir avec le ralentissement du marché de l’emploi, ce qui réduit le risque d’une inflation persistante au-delà du choc tarifaire.

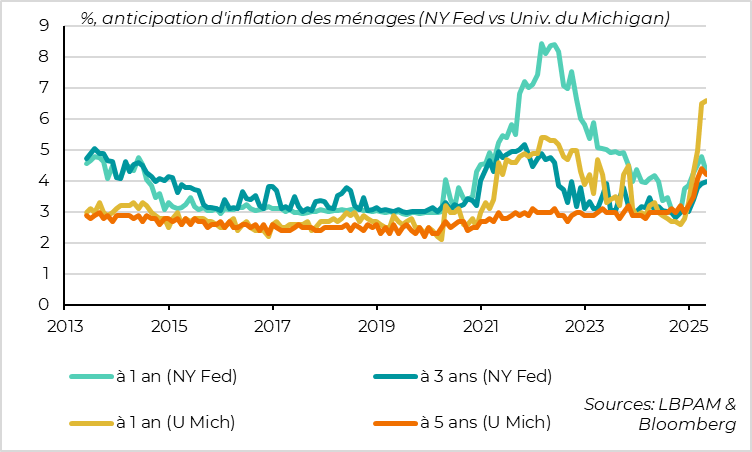

►C’est aussi ce que suggère le reflux (encore partiel) des anticipations d’inflation des ménages dans l’enquête de la Fed de NY. Le bon ancrage de ces anticipations est un élément primordial pour que la Fed puisse regarder au-delà de la hausse de l’inflation au second semestre et maintienne une perspective de reprise des baisses de taux à terme.

►L’inflation US publiée aujourd’hui est la dernière donnée majeure avant la réunion de la Fed la semaine prochaine. Elle devrait montrer les premiers signes tangibles de la diffusion des hausses des droits de douane sur les prix des biens, même si l’accélération de l’inflation devrait être plus nettement seulement à partir de l’été. De toute façon, la résilience des rapports emplois publiés vendredi dernier va pousser la Fed à rester en position d’attente sur les taux pour l’instant. Nous continuons de penser que la Fed attendra des signes de ralentissement plus clair de marché de l’emploi et la fin de la hausse de l’inflation pour reprendre des baisses de taux limitées, ce qui pourrait arriver vers la fin de l’année.

Pour aller plus loin

Chine : les exportations résistent malgré leur chute vers les Etats-Unis

Les exportations chinoises ralentissent, mais résistent encore au T2. En mai, les exportations chinoises progressent de 4,8% sur un an en dollar, ce qui marque un ralentissement net par rapport aux +8.1% d’avril, mais reste un niveau élevé malgré les droits de douane américains extrêmement élevés encore au début du mois. En fait, les exportations vers les Etats-Unis chutent bien, de plus d’un tiers par rapport à l’année dernière. Mais cette chute est compensée par le dynamisme des exportations vers le reste du monde, qui progressent de plus de 10% encore en mai. Elles sont particulièrement dynamiques vers les pays de l’ASEAN, ce qui est probablement le signe d’exportations indirectes vers les Etats-Unis via des pays asiatiques tiers, mais aussi vers l’Europe, ce qui suggèrent qu’une partie de l’offre chinoise trouve de nouveaux acheteurs dans d’autres pays développés.

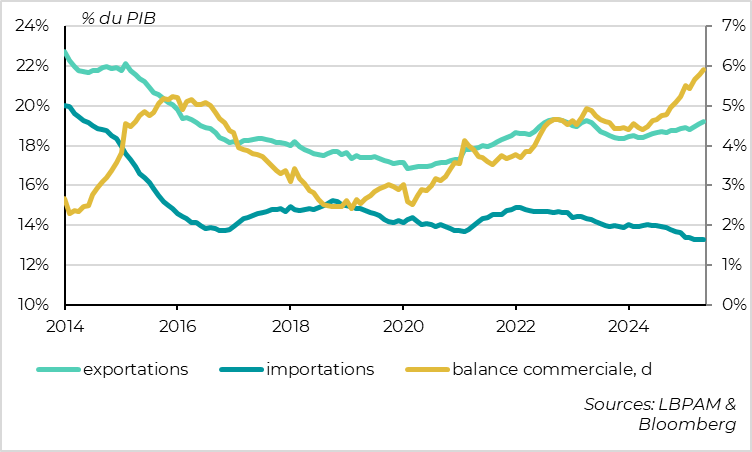

Chine : les importations baissent et l’excédent commercial augmente encore au T2

Dans le même temps, les importations chinoises baissent de 3,4%, de telle sorte que l’excédent commercial chinois continue d’augmenter.

Le bon côté pour la Chine est que le commerce extérieur devrait continuer de tirer la croissance au T2, après avoir contribué pour 40% de la croissance au T1 et 30% l’année dernière. Cela devrait permettre à la croissance d’être au-dessus de la cible de 5% au 1er semestre malgré la guerre commerciale, même si cela risque d’être plus difficile de compter sur ce moteur de croissance dans la seconde partie de l’année.

Le mauvais côté est que la faiblesse des importations indique que la demande domestique reste faible malgré les mesures des autorités pour stabiliser l’immobilier et soutenir la consommation. Il faudra donc davantage de soutien budgétaire des autorités au second semestre pour empêcher un ralentissement abrupt de la croissance

Chine : les pressions déflationnistes persistent

La faiblesse de la demande domestique chinoise par rapport à la production se voit également dans les prix. Les prix à la consommation restent négatifs (-0,1% en mai) et les prix à la production ralentissent de nouveau à -3,3%. Le déflateur du PIB devrait donc rester négatif au T2 comme il l’est depuis 2 ans, ce qui augmente la charge de la dette et renforce les pressions récessives domestiques.

Zone Euro : la confiance des investisseurs est positive en juin

Les investisseurs européens redeviennent un peu optimistes en juin pour la première fois depuis un an d’après l’enquête du Sentix. Ainsi, le Sentix pour la Zone Euro rebondit pour le second mois consécutif et repasse légèrement en territoire positif en juin. Cela reflète un regain d’optimisme dans les perspectives, grâce à la trêve sur les tarifs et aux espoirs d’assouplissement budgétaire notamment en Allemagne, mais aussi une légère amélioration de la situation actuelle de l’économie depuis des niveaux dégradés.

Il n’ait pas très étonnant que les investisseurs soient plus confiants après le rebond des marchés des deux derniers mois, et nous attendrons les enquêtes auprès des entreprises et des ménages pour avoir une idée plus concrète de la situation de l’économie réelle de la Zone Euro en juin.

Mais le rebond du Sentix est plus important qu’attendu et cette enquête a été un bon indicateur avancé des changements de tendance du PMI depuis le Covid. Comme le PMI a finalement résisté au-dessus des 50pt en mai, cela réduit le risque que l’activité de la Zone Euro se contracte au T2 après sa croissance de 0,6% au 1er trimestre. Cela va dans le sens de notre scénario qui prévoit une reprise retardée, mais pas remise en cause, de la Zone euro au cours de l’année.

Etats-Unis : la confiance des PME se stabilise malgré des incertitudes extrêmes

Du côté américain, la confiance des petits commerces (NFIB) se reprend aussi en mai après quatre fortes baisses depuis le début de l’année.

Mais si la confiance est proche de sa moyenne historique, cela reste un niveau assez faible pour le début d’une présidence républicaine. Surtout, les PME indiquent que l’incertitude politique reste stable à un niveau très élevé en mai, à cause de l’incertitude sur les droits de douane ainsi que sur la politique budgétaire (les taxes sont repassées devant l’inflation comme premier problème cité depuis 3 mois).

Au total, les entreprises américaines ne sont pas en mode panique, comme le montre le nombre limité de licenciements, mais elles sont en position d’attente, comme le montre la faiblesse des projets d’embauches.

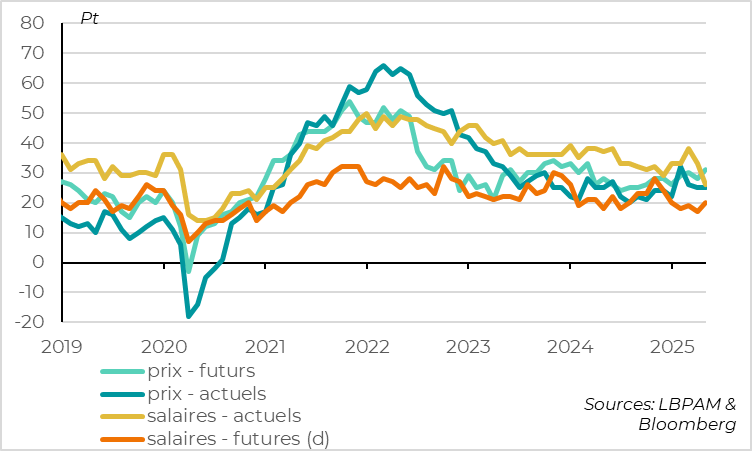

Etats-Unis : les prix vont augmenter mais les salaires continuent de ralentir

Près d‘1/3 des petits commerces indiquent qu’ils comptent augmenter leur prix dans les prochains mois, contre 20% habituellement. C’est cohérent avec l’accélération attendue de l’inflation des biens dans la seconde partie de l’année à cause des tarifs, mais cela reste bien en deçà du choc de 2021-2023.

Surtout, contrairement au choc inflationniste post-Covid, les PME indiquent que les salaires continuent de ralentir avec l’affaiblissement progressif du marché de l’emploi. Cela va dans le sens d’une hausse plutôt temporaire que persistante de l’inflation à cause des tarifs.

Etats-Unis : les anticipations d’inflation des ménages refluent un peu en mai

La meilleure nouvelle pour la Fed est la baisse des anticipations d’inflation à long terme des ménages en mai, même si ces dernières restent encore trop élevées pour que la Fed soit totalement rassurée.

L’enquête de la Fed de NY, qui avait indiqué une hausse plus limitée des anticipations d’inflations des ménages qu’en 2021-2022 et que l’enquête de l’Université de Michigan cette année, confirme que ces anticipations se stabilisent voire refluent légèrement en mai.

C’est primordial pour que la Fed puisse regarder au-delà de la hausse de l’inflation mécanique du second semestre, sans devoir remonter ses taux à court terme, et pour qu’elle puisse commencer à baisser les taux quand le marché de l’emploi montrera des signes d’affaiblissement même si l’inflation sera à ce moment nettement au-dessus de la cible.

C’est trop tôt pour que la Fed reprenne ses baisses de taux, alors que l’inflation doit encore accélérer et que le marché de l’emploi résiste encore bien. Mais au moins, elle ne devrait pas fermer la porte à de possibles baisses de taux d’ici la fin de l’année. Nous continuons de penser que le marché de l’emploi devrait ralentir plus nettement à partir de l’été et que l’inflation atteindra son pic au T4, ce qui pourra ouvrir la voie à de légères baisses de taux fin 2025/début 2026.

Xavier Chapard

Stratégiste