Les Européens poussés vers des mesures d’urgence pour soutenir l’Ukraine

Lien

Retrouvez le décryptage marché du 03 mars 2025, signé Sebastian PARIS HORVITZ.

Ce qu’il faut retenir

►Après l’arrêt abrupt par les Etats-Unis des négociations avec l’Ukraine, les leaders européens se sont retrouvés ce week-end à Londres, sous l’initiative du Premier ministre anglais, pour coordonner leurs dépenses militaires ainsi que pour offrir des moyens d’aide à l’Ukraine. En ce sens, apparemment, dans les jours qui viennent, une réunion d’un Conseil de l'Europe élargi devrait attribuer à l’Ukraine autour de 20 milliards d’euros d’aide militaire supplémentaire.

►En dépit de ses efforts, les Européens devront tout de même tenter de maintenir le dialogue avec Washington afin d’éviter une destruction encore plus importante des relations entre les alliés de toujours. C’est important pour la sécurité du monde, mais aussi pour conserver l’atout essentiel qui est des règles acceptées et construites par tous pour assurer des relations commerciales justes dans un cadre légal bien défini. Néanmoins, on comprend les difficultés pour les dirigeants européens, notamment, devant les initiatives unilatérales américaines qui sont loin d’être coopératives.

►De fait, le président Trump a annoncé que des droits de douane de 25% seraient tout de même introduites sur les exportations mexicaines et canadiennes le 4 mars. Ceci en dépit des efforts fait par ces pays afin de satisfaire les demandes américaines pour sécuriser les frontières. La Chine pourrait aussi être touchée par 10% de taxes à l’importation supplémentaires. La Zone Euro devrait aussi été touchée d’ici début avril.

►Dans ce contexte, au-delà de la situation en Ukraine, on voit bien que ces mesures ne vont pas dans le signe de l’apaisement. À ce stade, le marché semble plutôt opter par une vue plus raisonnable sur les tarifs douaniers. Sauf, peut-être le marché obligataire, qui semble plutôt craindre un effet négatif sur la croissance, vu la forte baisse des taux longs ces dernières semaines. De notre côté, malheureusement, on ne peut que constater que les risques sur la croissance liés à l’incertitude ne font que grandir.

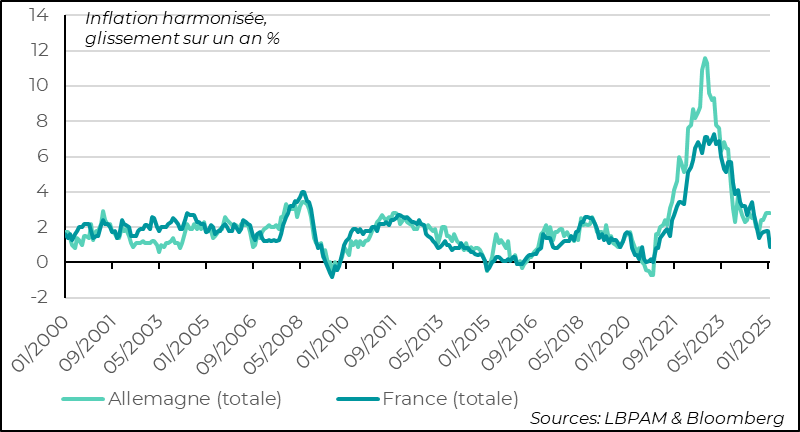

►Pour la Zone Euro, la politique monétaire devrait rester une « arme » de soutien pour l’activité, même si celle-ci ne pourra pas compenser complétement de contraintes fortes au commerce que pourraient imposer les Etats-Unis. Quoi qu’il en soit, nous attendons toujours une baisse des taux directeurs ce jeudi de 25 points de base (pb). D’après nous les chiffres d’inflation pour février de l’ensemble de la Zone, sans marquer une baisse forte de l’inflation, devraient être en ligne avec une tendance à la détente. Nous pensons que le déclin sera plus prononcé dans les mois à venir. Remarquons que l’inflation française totale pour février est revenue en dessous de 1% pour la première fois depuis février 2021. En Allemagne, l’inflation se détend clairement moins vite.

►Aux Etats-Unis, comme attendu, la consommation des ménages s’est bien contractée en janvier. La baisse en termes réels a été de 0,5% sur le mois, soit la plus forte depuis février 2021. Ceci s’explique en partie par le mauvais temps. Difficile d’en déduire une tendance. En effet, le marché de l’emploi tient toujours ce qui devait aider la consommation. Mais nous attendons toujours une modération marquée de l’appétit de consommation en 2025.

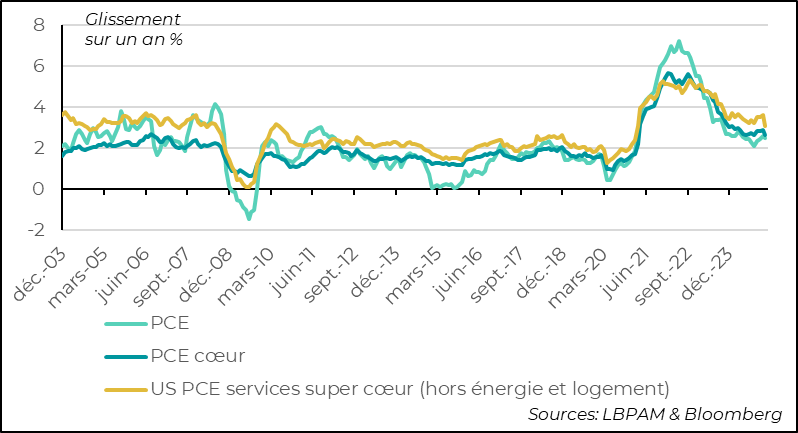

►Toujours outre-Atlantique, le déflateur de la consommation, le PCE, la mesure suivi par le Fed, comme attendu a été plus bénigne en février que ce que laissait prévoir l’indice des prix (CPI). L’indice total a décéléré en glissement annuel à 2,5%, et l’inflation cœur à 2,6%, après 2,9% le mois précédent. La bonne nouvelle a été la détente des prix dans les services. Nous continuons à voir une poursuite de détente très graduelle, ce qui risque de laisser la Fed dans l’attente avant poursuivre ses baisses des taux. Cette patience pourrait être exacerbée par la hausse forte des droits de douane. Néanmoins, si l’incertitude actuelle instillée par les politiques annoncées persiste, on pourrait avoir un impact bien plus négatif sur la croissance, que la Fed pourrait être tentée de contrer.

►Au Japon, l’inflation à Tokyo est ressortie un peu en dessous des attentes, mais proche des estimations de la Banque du Japon. L’inflation totale a progressé de 2,9% en glissement annuel, soit en baisse par rapport au mois précédent (3,4%). En grande partie, ceci a été dû aux effets des subventions sur les prix de l’énergie. De fait, l’inflation cœur, a progressé de 1,9% en glissement annuel, soit inchangée par rapport au mois précédent. Le marché a semblé en déduire que la Banque du Japon (BoJ) pourrait être plus prudente sur les hausses de ses taux directeurs, conduisant à un léger recul du yen. Nous ne le pensons pas. Nous tablons toujours sur au moins 2 hausses supplémentaires cette année.

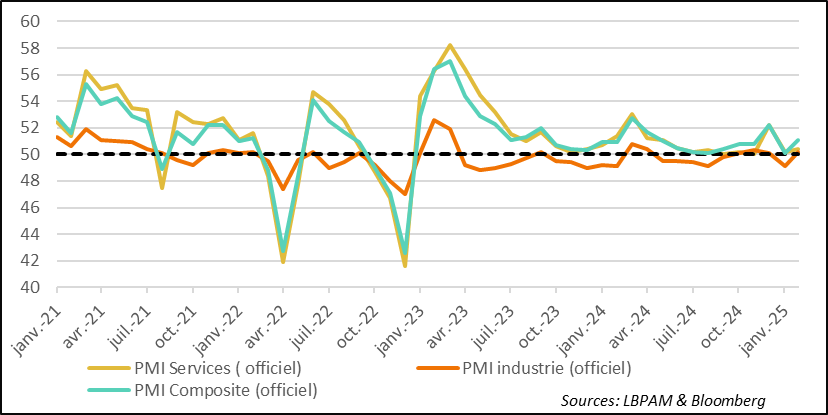

►En Chine, nous avons eu les PMI officielles pour le mois de février, ils ont été relativement proches des attentes. Ils ont légèrement rebondi par rapport au moins précédent, mais indiquent une croissance très modérée de l’économie. La bonne nouvelle est venue du retour en territoire d’expansion de l’indice manufacturier. De fait, le PMI privé (CAXIN) manufacturier a aussi progressé, mais montrant une croissance faible. On attend surtout les décisions qui pourraient sortir des réunions importantes qui débutent cette semaine, notamment celle du Comité du peuple (CNP) en matière économique devant les droits de douane imposés à la Chine par les Etats-Unis.

Pour aller plus loin

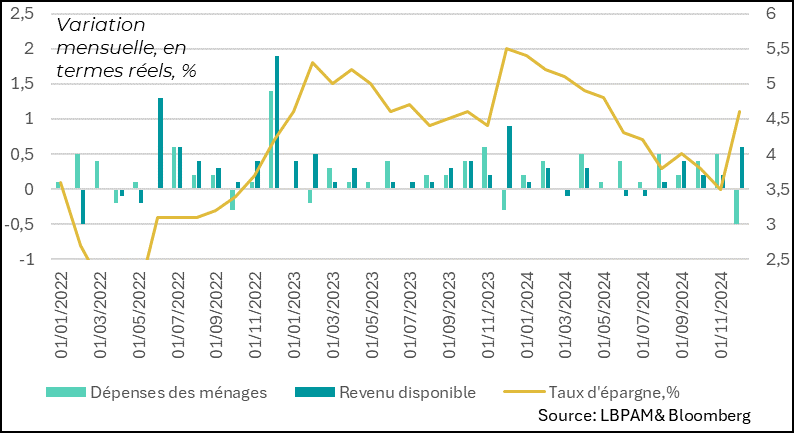

Comme attendue, la consommation des ménages américains a connu une forte chute en janvier. En effet, elle s’est contractée en termes réels de 0,5%, soit le plus fort recul depuis février 2021.

En partie, ceci s’explique par des mauvaises conditions climatiques qui ont contraint les achats. Mais, ceci est sûrement aussi un effet de correction après la forte poussée de la consommation à la fin de 2024.

Cette baisse de la consommation a aussi permis un rebond du taux d’épargne du fait de la forte progression des revenus. Ceci casse donc la dynamique de baisse du taux d’épargne. Néanmoins, la hausse des revenus a surtout été le fait des effets d’indexation des aides sociales aux ménages, avec des revenus du travail progressant au même rythme que le mois précédent.

États-Unis : La consommation baisse fortement en janvier, notamment à cause de mauvaises conditions climatiques une correction de la forte hausse fin 2024

Cette forte baisse de la consommation devrait se corriger dans les mois à venir, d’autant plus que le marché du travail reste toujours porteur dans le secteur privé.

Néanmoins, nous continuons à penser qu’une modération de l’appétit de consommation devrait se manifester dans les trimestres à venir. En effet, d’après nous le marché du travail devrait encore s’ajuster. Cet ajustement pourrait être un peu amplifié par les coupes que la nouvelle administration américaine est en train d’effectuer dans les services publics fédéraux. Néanmoins, à ce stade, ces baisses des effectifs publics ne devraient pas avoir un impact considérable, même si négatif.

Reste tout de même une grande incertitude sur l’impact que des politiques publiques pourraient avoir sur la consommation. En premier lieu, il y a les conséquences qu’auront les hausses des tarifs douaniers sur les prix, et donc le pouvoir d’achat des ménages.

À ce stade, notamment pour la Fed, l’attention est surtout portée sur l’évolution de l’inflation qui baisse, mais encore lentement.

En ce sens, la statistique du déflateur de la consommation (PCE), la mesure de l’inflation suivie par la Fed, pour le mois de janvier a été plutôt rassurante. En effet, l’indice total a progressé de 0,3% sur le mois, comme attendu, tout comme l’indice cœur progressant de la même ampleur.

Néanmoins, en glissement annuel, le ralentissement de l’inflation a été assez généralisé, avec notamment une décélération marquée des prix des services, même en excluant les loyers. Ceci a cassé la tendance haussière qui perdurait depuis l’automne dernier.

États-Unis : Le PCE ressort comme attendu, avec une bonne nouvelle sur la décélération de l’inflation dans les services

La dynamique des prix plus favorable en février se voit aussi sur la statistique qui corrige des évolutions extrêmes qu’on peut avoir sur certains biens et services au cours de chaque mois. Ainsi, corrigé de ces mouvements, on constate que la tendance à la baisse en glissement annuel est bien là. Néanmoins, sur une plage temporelle, plus courte, par exemple sur 6 mois, la tendance plus haussière des derniers mois n’est pas complétement corrigée.

États-Unis : La tendance baissière des prix semble bien toucher la plupart des segments de consommation en corrigeant des values extrêmes

Ces chiffres sont évidemment une bonne nouvelle pour la Fed. Mais, à notre avis, ceci n’est pas suffisant pour la voir changer rapidement son attitude de patience. Elle attendra de voir si cette tendance se poursuit, avec aussi une détente supplémentaire du marché de l’emploi, avant de poursuivre sa politique d’assouplissement monétaire.

Aussi, les banquiers centraux vont sûrement rester vigilants quant aux potentiels effets négatifs de la hausse des droits de douane sur l’inflation, même si ceux-ci devraient être temporaires et avoir des effets récessifs sur l’économie à terme.

En Zone Euro, nous aurons aujourd’hui les chiffres d’inflation pour le mois de février. L’inflation cœur est attendue en baisse à 2,5% en glissement annuel, contre 2,7% le mois précédent. Ces chiffres arriveront juste avant la réunion de politique monétaire de la BCE ce jeudi.

L’important ici pour les membres du conseil des gouverneurs est que la tendance à la baisse se poursuit. Cependant, ils savent que les effets attendus de la détente dans la progression des salaires ne se feront sentir que graduellement au cours de la 1ère partie de l’année. Comme le marché, une baisse de 25pb des taux directeurs devrait avoir lieu, mais toujours marqué par un discours de prudence pour l’avenir.

Les chiffres d’inflation en France pour février, sont allés dans la bonne direction pour rassurer la BCE, avec une décélération plus forte qu’attendue. L’inflation totale passant pour la première fois en dessous de 1% depuis février 2021.

En revanche, en Allemagne, l’inflation est ressortie un peu plus forte, montrant une plus grande difficulté à retrouver une nette tendance baissière.

Zone Euro : L’inflation en France baisse plus fortement que prévu, avec l’inflation totale à 0,9% en rythme annualisé, alors que l’inflation en Allemagne est plus résistante

En Chine, les indicateurs PMI de février corrigent un peu le message de décélération du premier mois de l’année. En effet, les PMIs officiels sont ressortis en hausse par rapport au mois précédent. Surtout, l’indice pour le secteur manufacturier est repassé en territoire d’expansion, même si très légèrement. Cette embellie de l’industrie a été confirmée par le PMI privé (CAXIN) qui a aussi progressé sur le mois.

Néanmoins, au regard du niveau des indices, on voit bien que l’activité reste faible dans le pays.

Chine : Les PMI rebondissent quelque peu en février, mais suggèrent toujours une croissance très modérée de l’économie

En ce sens, tous les regards sont tournés vers les possibles annonces qui pourraient être annoncées lors des réunions importantes qui débutent cette semaine, notamment celle du Comité National du Peuple (CNP).

En effet, alors que D.Trump a annoncé qu’une hausse supplémentaire de 10% sur les droits de douane devrait être mise en place sur la Chine dès cette semaine, on attend la réponse des autorités chinoises.

Le commerce extérieur a été jusqu’ici un des facteurs contribuant à la résilience de l’activité chinoise, donc des tarifs pourraient nuire à la croissance économique. On verra si les autorités, tout en tentant le dialogue avec Washington, décident de faire davantage pour stimuler la demande intérieure. On a déjà vu au cours du dernier mois des gestes symboliques du président Xi, comme le soutien au secteur privé dans le domaine technologique.

Sebastian PARIS HORVITZ

Directeur de la Recherche