Les finances publiques françaises déçoivent fortement

Lien

Après leur forte hausse la semaine dernière, les marchés se calment cette semaine alors que le calendrier macro est bien plus léger. Cela dit, ils pourraient être volatiles durant le reste de la semaine dans un contexte de liquidité limitée avant Pâques, d’appétit pour le risque déjà élevé et à cause des ajustements de fin de mois/trimestre.

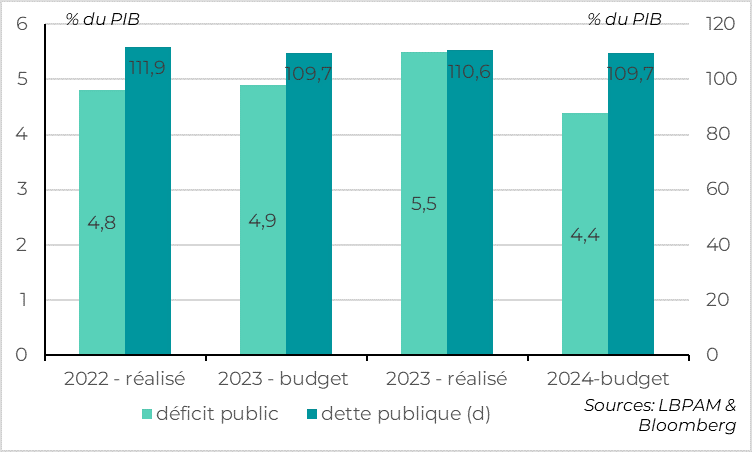

L’Insee a confirmé hier que le déficit public français s’était creusé bien plus qu’attendu en 2023, ressortant à 5,5% du PIB contre 4,8% en 2022 et 4,9% annoncé dans le budget. Même si l’impact sur les marchés a été limité, la dette française sous-performe la dette des autres pays Européens et l’écart de rendement de la dette à 10 ans face à l’Allemagne s’approche de 50pb.

Le gouvernement avait déjà annoncé 10Mds d’économie supplémentaire pour atteindre le déficit de 4,4% annoncé malgré une croissance plus faible que prévue (1% contre 1,4%). S’il veut maintenir cet objectif (ce qui est peu probable), il faudrait près de 20 Mds d’économies supplémentaires. Malgré des économies plus importantes, qui limiteront la croissance, le gouvernement devrait revoir sa copie et prévoir un retour encore plus lent vers les 3% de déficit.

Avec l’application des nouvelles règles budgétaires européennes à partir de cette année, la Commission déclenchera probablement une procédure de déficit excessif contre la France à partir de l’été. Ce n’est pas une catastrophe ni une surprise, mais cela contraindra la politique budgétaire de la France et affaiblira sa voix dans les négociations européennes (notamment sur le financement de la défense).

Cela renforce notre positionnement plus défensif sur la dette française que sur d’autres pays européens, notamment de l’Espagne, même si nous pensons que le risque d’une forte hausse de la prime de crédit de la France reste limité. Le marché regardera de près la révision du rating de la France par les agences de notation dans les deux prochains mois.

Si l’on en croit le rapport de la Commission de l'intelligence artificielle remis au président il y deux semaines, l’IA pourrait permettre une croissance de la France deux fois supérieure dans les 10 prochaines années. Dans ce cas, il n’y aurait pas de problème d’ajustement budgétaire. Mais ces estimations paraissent bien trop optimistes et il est peu probable selon nous que l’impact de l’IA sur l’ensemble de l’économie soit suffisamment fort et rapide pour éviter l’ajustement de nos finances publiques.

Du côté des données économiques, la confiance des consommateurs américains reste stable en mars à un niveau satisfaisant, ce qui est rassurant après le ralentissement de la consommation en début d’année. Surtout, les ménages américains indiquent que le marché de l’emploi reste solide, ce qui suggère que le risque de ralentissement abrupte reste limité.

Fig.1 France : Un dérapage budgétaire massif en 2023

Le déficit public français s’est creusé à 5,5% du PIB en 2023 contre 4,8% en 2022. Cela représente un dérapage important par rapport aux 4,9% annoncés par le gouvernement dans le budget. Selon l’INSEE, ce dérapage s’explique par des recettes plus faibles que ce qui était attendu fin 2023, ce qui est cohérent avec la croissance plus faible que prévue (de 0,7% en 2023 contre 1,0% prévu dans le budget), ainsi qu’un déficit plus important de la sécurité sociale.

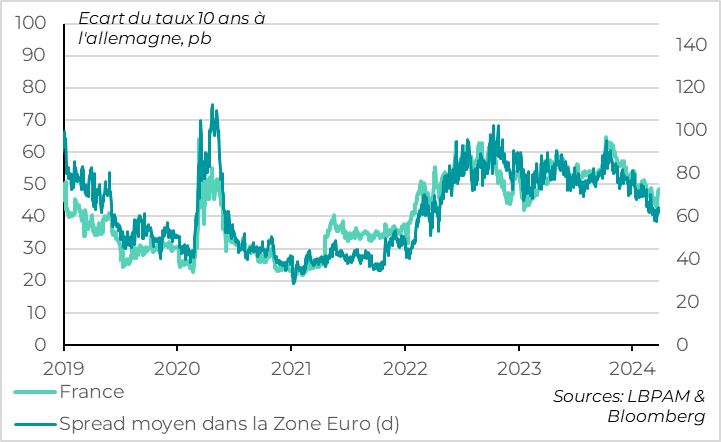

Fig.2 France : La dette sous-performe un peu celle des autres pays de la Zone

La dette française sous-performe légèrement depuis une semaine même si l’impact de l’annonce du déficit sur les marchés, hier, a été limitée car le gouvernement avait préparé les marchés à ce dérapage ces dernières semaines.

Au total, l’écart de rendement entre les obligations françaises et allemandes à 10 ans, une mesure du risque de crédit de la France, a augmenté de 5pb depuis une semaine et s’approche des 50pb. C’est en ligne avec la prime de risque moyenne de la dette française depuis 3 ans et reste bien inférieure aux primes des dettes italienne (130pb) ou espagnole (83pt). Mais la tendance est négative. La prime française est supérieure à son niveau pré-Covid, contrairement à l’Espagne ou l’Italie. Le coût de financement de la dette française augmente avec un taux actuel sur les marchés de 2,9% contre un taux de 1,8% sur le stock de dette existante.

Quelles conséquences ?

Une politique budgétaire plus restrictive en 2024-2025 et un retour du déficit sous les 3% plus lent. Le gouvernement avait déjà annoncé 10Mds d’économies supplémentaires pour atteindre le déficit de 4,4% annoncé malgré une croissance plus faible que prévu (1% contre 1,4%). S’il veut maintenir cet objectif (ce qui est peu probable), il faudrait près de 20 Mds d’économies supplémentaires (ou de hausses d’impôts mais le gouvernement s’y refuse toujours). Il est peu probable que le gouvernement arrive à faire 1pt de PIB d’économies supplémentaires cette année alors que le budget prévoyait déjà un resserrement budgétaire de 0,5pt. Donc le déficit devrait être plus élevé qu’attendu. Surtout que la prévision de croissance de 1% reste optimiste (le consensus attend 0,7%).

- Des tensions avec nos partenaires européens ? Les nouvelles règles budgétaires européennes sont appliquées à partir de cette année après leur suspension liée au Covid et au choc énergétique. Et sans surprise, la France n’est pas dans les clous. Le déficit est supérieur à 3% et la dette n’est pas sur une trajectoire suffisamment baissière (-1% du PIB par an), ce qui sont des critères qui devraient mener la Commission à déclencher une procédure de déficit excessif et demander à la France d’accélérer son resserrement budgétaire. Ce n’est pas une catastrophe ni une surprise, et la Commission devrait attendre après les élections européennes de juin pour annoncer les mauvaises nouvelles. Mais cela obligera la France à revoir se copie budgétaire, ce qui est compliqué dans la situation politique interne, et cela affaiblira sûrement la voix de la France dans les discussions européennes (notamment en ce qui concerne le financement de la défense).

- Les marchés attendront avec une certaine méfiance les révisions de notation des agences de rating. Moody’s (Aa2/Stable) et Fitch (AA-/Stable) doivent revoir leur notation les 21 et 28 avril. Surtout, S&P (AA/Négative) reverra sa note le 2 juin, et le risque d’une dégradation est significatif vu la perspective déjà négative de cette note. Il ne faut pas surinterpréter les notations souveraines (si les agences en savaient plus que les autres, cela se saurait), et l’impact sur le marché d’une dégradation de la France ne devrait pas être très important. Mais le signal serait tout de même négatif, surtout à quelques jours de l’élection européenne.

Au total, nous pensons que la dette française est moins attractive que la dette des autres pays européens, en particulier de l’Espagne, même si nous pensons que le risque d’une forte hausse de la prime de crédit de la France reste limité.

L’IA peut-elle nous sauver ? Oui s’il on en croit le rapport de la Commission de l'intelligence artificielle remis au président il y deux semaines. Mais cela nous parait bien trop optimiste.

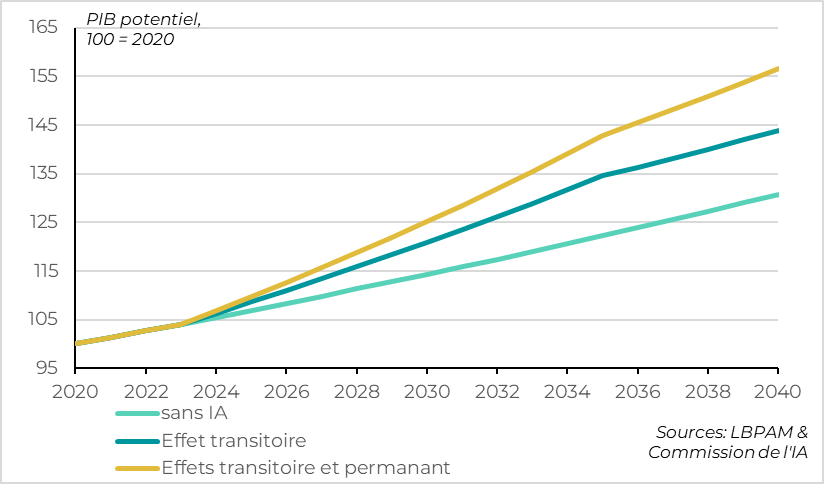

Fig.3 France : L’IA devrait soutenir la croissance, mais pas autant que ça

En effet, le rapport indique que la croissance française pourrait être deux fois supérieure que ce qui était attendu dans les 10 prochaines années grâce à l’IA, car l’adoption de l’IA boosterait la productivité de façon transitoire (+0,5% par an sur 10 ans) et l’innovation de façon permanente (+0,5% par an). Et ceci pour un coût en termes d’investissements publics de « seulement » 1% du PIB sur 10 ans.

Si tel est le cas, cette croissance supérieure améliorerait les recettes budgétaires et augmenterait le PIB, ce qui conduirait à une forte amélioration des finances publiques. Si on les prend au pied de la lettre, ces projections de croissance permettraient au déficit de repasser sous les 3% du PIB d’ici deux ans sans effort supplémentaire.

Il est fort possible que la transition vers l’IA aide un peu la croissance et les finances publiques françaises dans les prochaines années, comme ce fut le cas avec les technologies de l’information aux Etats-Unis à la fin des années 1990 et au début des années 2000. Mais il est selon nous très peu probable que l’impact de l’IA soit d’un niveau proche de celui présenté dans ce rapport pour l’ensemble de l’économie française. Il s’agit donc plus d'un espoir que d’une prévision sur laquelle on peut construire à budget.

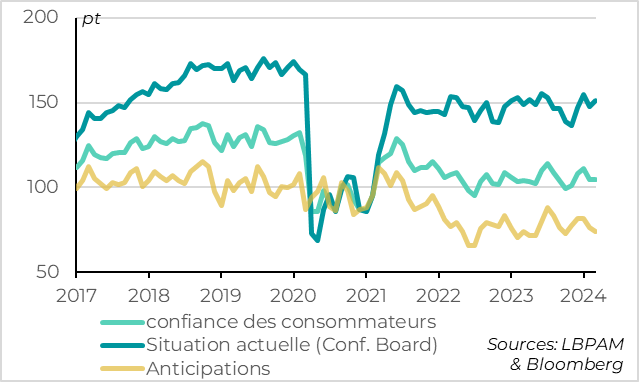

Fig.4 Etats-Unis : Les ménages restent confiants grâce à leur bonne situation actuelle

La confiance des consommateurs américains reste stable en mars à un niveau plutôt positif. Et le détail montre que les ménages restent dans une situation favorable ce qui est encourageant pour le cycle économique.

Selon l’enquête du Conference Board, la confiance des ménages est stable en mars à 104,7pt, un peu en dessus de son niveau de fin 2023 et d’avant le Covid, mais au-dessus de sa moyenne historique. Le détail est plutôt favorable, car les ménages indiquent que leur situation actuelle reste solide (151pt), ce qui est cohérent avec la solidité du marché de l’emploi, la hausse de leur pouvoir d’achat et les effets de richesse favorables. Mais c’est rassurant car cela suggère que les signes de faiblesse sur les ménages les moins aisés (dont la hausse des défauts sur les crédits à la consommation) ne se propagent pas à l’ensemble des ménages. Au contraire, les ménages restent méfiants quant aux perspectives. Mais cette composante est volatile et n’est historiquement pas un très bon indicateur avancé de la consommation.

Fig.5 Etats-Unis : Les ménages indiquent que le marché du travail est encore positif

Par ailleurs, les ménages indiquent que le marché du travail américain reste solide, ce qui est rassurant après les données d’emplois mitigées de février.

En effet, le nombre de ménages voyant l’emploi comme difficile à trouver vs abondant annule sa hausse de février en janvier et reste à un niveau compatible avec un taux de chômage toujours sous les 4%.

Côté entreprises, les enquêtes des Fed régionales pour mars sont cohérentes avec le PMI de S&P global et indiquent un Momentum économique stable un peu sous son niveau normal.

Au total, ces indicateurs de confiance américains restent compatibles avec notre scénario d’une croissance américaine qui ralentit par rapport à fin 2023 mais qui reste positive. C’est un peu en dessous des attentes de la Fed et du consensus, qui voient une croissance encore au-dessus de 2% au T1, mais confirment que le risque de récession reste réduit début 2024.