Les incertitudes politiques persistent, mais l’économie rassure

Lien

Retrouvez le décryptage marché du 27 janvier 2025, signé Xavier Chapard.

Ce qu’il faut retenir

►La première semaine du nouveau président Trump a été marquée par beaucoup de déclarations et de décrets signés mais sans la mise en œuvre immédiate des politiques économiques les plus extrêmes (qui auraient été des hausses immédiates de droits de douane ou un gel total de l’immigration). Cela dit, l’incertitude sur les politiques à venir des Etats-Unis reste aussi élevée qu’avant l’investiture, avec en particulier la menace de hausses de droits de douane dès le second trimestre toujours présente, en fonction des négociations bilatérales.

►Cela a permis un léger soulagement sur les marchés et un léger dégonflement du trade « Trump », suivant l’adage qu’il faut acheter les rumeurs mais vendre les faits, quand ils sont assez en ligne. Ainsi, les marchés actions ont atteint de nouveaux plus hauts historiques et les primes de crédits des plus bas de l’année des deux côtés de l’Atlantique. Par ailleurs, la prime sur le dollar s’est un peu dégonflée (l’Euro s’approchant des 1,05 pour la première fois depuis début décembre) et l’écart de taux d’intérêt entre les Etats-Unis et l’Europe s’est marginalement resserré.

►Au total, la première semaine de la nouvelle administration renforce notre idée qu’il faut prendre au sérieux mais pas à la lettre les politiques économiques proposées par Trump pendant la campagne. Notre scénario intègre ainsi des hausses de droits de douane ciblées et modérées, le maintien d’une politique fiscale très accommodante mais avec peu d’assouplissements supplémentaires, et une baisse nette des flux migratoires entrants par rapport aux dernières années mais sans réduction significative du stock d’immigrés. Ce scénario maintiendrait un peu plus de pressions inflationnistes et favoriserait la croissance de court terme à celle de long terme pour les Etats-Unis, et réduirait un peu la croissance à court terme dans le reste du monde, sans pour autant changer profondément le scénario global. Si tel est le cas, les actifs décotés européens sont assez attractifs sans pour autant que la prime sur les actifs américains ne s’efface rapidement.

►Cela dit, nous restons convaincus qu’il sera nécessaire d’ajuster notre scénario et d’être très agiles dans notre gestion d’actifs afin de s’adapter aux turbulences qui seront très probablement provoquées par les décisions de la nouvelle administration américaine.

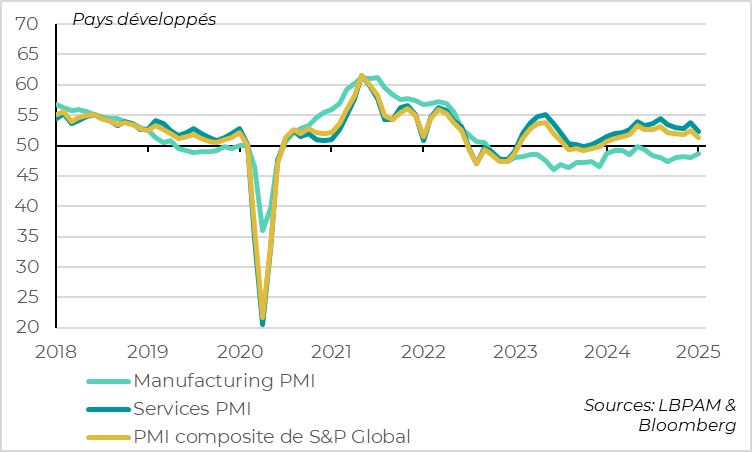

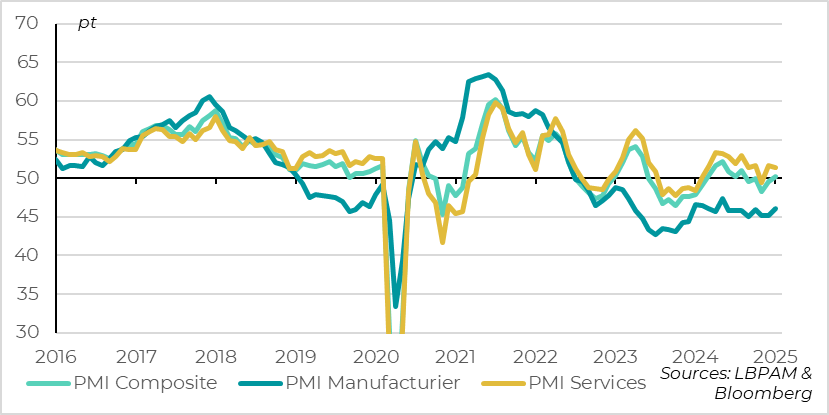

►Du côté de la conjoncture globale, les premières enquêtes PMI pour cette année sont rassurantes, du moins dans les pays développés. Certes le PMI composite des pays développés baisse en janvier à un plus bas depuis 1 an, mais il reste en zone d’exemption de l’activité et, surtout, la baisse vient uniquement de celle du PMI services américains, qui était très élevée fin 2024. Au contraire, les PMI manufacturiers et ceux de toutes les autres grandes zones développées progressent alors qu’ils étaient dégradés et à risque face à l’incertitude de la politique commerciale américaine.

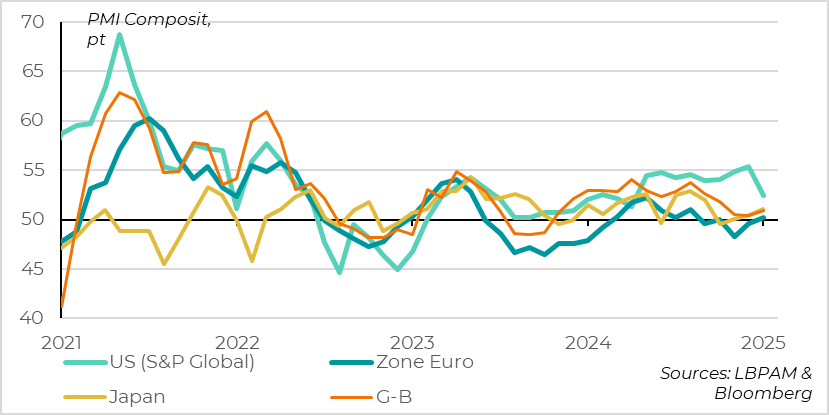

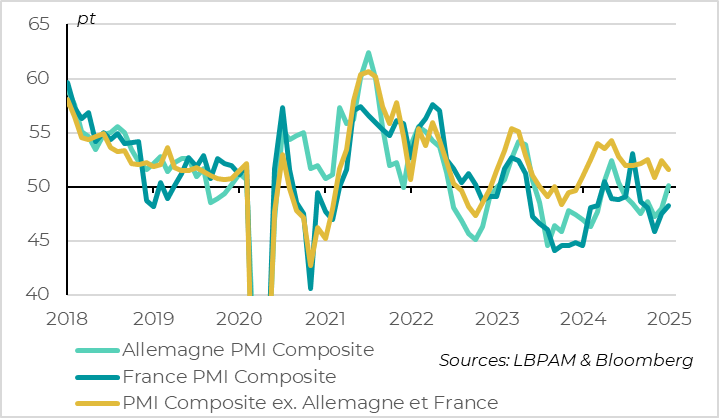

►Pour la zone euro, le PMI progresse légèrement en janvier après son rebond de décembre, et passe en zone d’expansion de l’activité pour la première fois depuis 6 mois. Cela confirme que la baisse de la confiance de novembre était exagérée et cela soutient notre scénario de reprise graduelle de la croissance au cours de cette année.

►En termes de pays, la confiance des entreprises françaises progresse légèrement en janvier mais reste dégradée, alors qu’elle revient en zone d’expansion en Allemagne pour la première fois depuis le premier semestre 2024. C’est surprenant à l’approche des élections de février mais rassurant après deux ans de légère baisse du PIB allemand. La confiance reste solide même si elle baisse un peu dans le reste de la zone.

►Les PMI officiels chinois sont en revanche très décevants en janvier après le rebond de l’activité fin 2024. Le PMI manufacturier retombe en zone de contraction et le PMI non-manufacturier est à peine au-dessus des 50pt. Cela confirme que les mesures de soutien prises en fin d’année n’ont eu un impact que très temporaire pour atteindre la cible de 5% de croissance en 2024. L’économie chinoise a toujours besoin de bien plus de soutien budgétaire pour éviter un nouveau ralentissement, ce qui ne devrait pas être annoncé avant mars.

Pour aller plus loin

Pays développés : le PMI global annule son rebond de fin d’année début 2025 à cause des services mais le PMI manufacturier continue de se reprendre en tendance

D’après les enquêtes préliminaires, le PMI des pays développés baisse en janvier, à un plus bas depuis 1 an, même s’il reste en zone d’exemption de l’activité. Mais le détail est en réalité positif pour la conjoncture mondiale.

Pays développés : Le PMI américain baisse nettement depuis un niveau élevé alors que ceux des autres grandes zones progressent en zone d’expansion

La baisse vient uniquement de la forte baisse du PMI services aux Etats-Unis (Cf. Inra), alors que les PMI progressent dans toutes les autres grandes zones développées. En fait, en dehors des Etats-Unis, le PMI repasse au-dessus des 50pt pour la première fois depuis l’élection américaine d’après nos calculs.

Par ailleurs, les PMI manufacturiers progressent quasiment partout en janvier et globalement sont au plus haut depuis le printemps dernier, même s’ils restent sous les 50pt. C’est un signe encourageant car les PMI manufacturiers sont moins volatiles au mois le mois que ceux des services et que l’industrie qui est un secteur particulièrement cyclique et globalisé. Surtout qu’ils devraient continuer de s’améliorer dans les prochains mois si l’on en croit la forte hausse de la confiance des industriels dans les perspectives de production en janvier. En effet, la composante anticipation de l’enquête PMI manufacturière atteint un plus haut depuis le début de la guerre en Ukraine en janvier. Cela est cohérent avec une activité industrielle soutenue par la force de la demande de biens au tournant de l’année et par l’avancée des importations avant l’imposition de possibles droits de douane.

Au total, malgré la baisse du PMI composite global en janvier, nous sommes rassurés par l’enquête car (1) l’activité s’améliore en dehors des Etats-Unis, qui étaient les seuls à tirer l’activité des pays développés fin 2024, et que (2) le secteur industriel semble enfin s’améliorer un peu alors qu’il se contractait toujours en 2024.

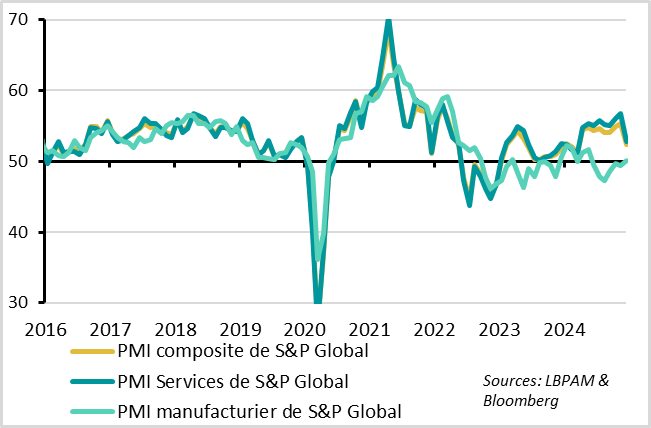

Etats-Unis : le PMI services consolide alors que le PMI manufacturier repasse au-dessus des 50pt

Pour une fois et étonnement vu la répartition des risques liés aux politiques économiques, ce sont les Etats-Unis qui déçoivent dans les PMI de janvier.

Le PMI américain chute à 52,8pt, alors qu’il oscillait proche des 55pt depuis l’été dernier et qu’il avait atteint un plus haut depuis plus de 2 ans en décembre (à 55,4). Cette baisse reflète la moindre confiance dans les services, pour lesquels le PMI passe de 56,8 à 52,8pt, soit son plus bas niveau depuis avril dernier. L’activité domestique semble donc ralentir un peu début 2025 après avoir été très solide fin 2024.

Cela dit, les entreprises américaines du secteur restent confiantes dans les perspectives et continuent d’embaucher, ce qui suggère que la faiblesse de janvier est peut-être exagérée. De plus, les premières enquêtes régionales disponibles n’indiquent globalement pas de perte de dynamisme. Il faudra donc attendre l’enquête de l’ISM pour tirer une conclusion sur le dynamisme américain début 2025.

Au contraire des services, le PMI manufacturier américain repasse au-dessus des 50 points pour la première fois depuis 6 mois, à 50,1pt, ce qui est rassurant pour le cycle industriel global.

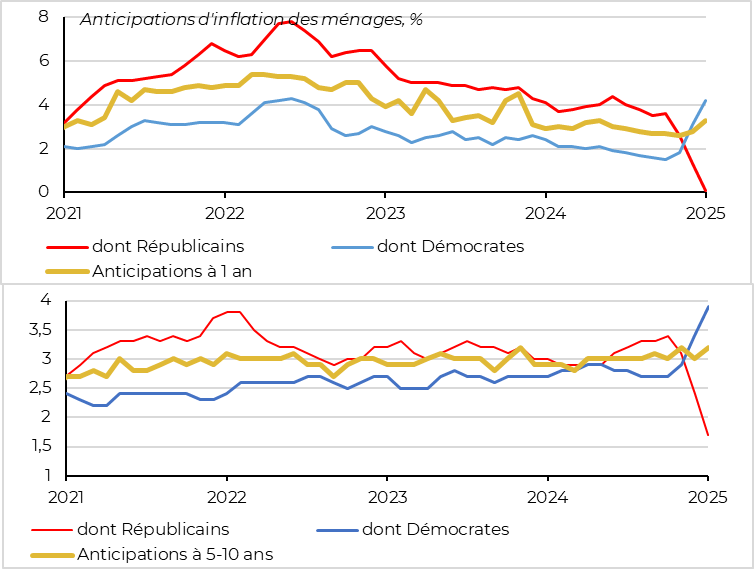

Etats-Unis : les anticipations d’inflation des ménages augmentent en janvier, avec un biais très fort en fonction de l’affiliation politique qui complique la lecture

Du côté des ménages américains, l’enquête finale de l’université du Michigan confirme la légère baisse de la confiance en janvier après 6 mois de hausses (de 74 à 71,1pt), à cause des craintes de reprise de l’inflation suite à des hausses de droit de douanes.

Nous prenons toujours cette enquête avec des pincettes vu la divergence de la confiance entre les républicains et les démocrates. En effet, les premiers restent le plus confiants depuis le premier mandat de D. Trump car il anticipe que l’inflation va disparaitre cette année. Au contraire, les seconds sont les moins confiants depuis 2020 et anticipent une inflation durablement au-dessus de la cible.

Cela dit, la Fed sera probablement prudente face à la montée des anticipations d’inflation à court terme (au plus haut depuis 2023) et à long terme (qui est à la limite supérieure de sa bande de fluctuation historique à 3,2%). D’autant que les indicateurs de prix dans les enquêtes PMI augmentent encore en janvier.

Nous pensons donc que, malgré la baisse des PMI en janvier, la Fed ne baissera pas ses taux cette semaine et aura un discours très prudent sur le timing et l’ampleur des possibles baisses de taux à venir. Notre scénario reste une pause de la Fed dans les prochains mois avant deux baisses de taux en milieu et à la fin de cette année.

Zone Euro : le PMI services reste positif et le PMI manufacturier s’améliore un peu

Pour la Zone Euro, le PMI progresse légèrement en janvier après son rebond de décembre, et passe en zone d’expansion de l’activité pour la première fois depuis 6 mois. Ainsi, le PMI augmente de 49,6 à 50,2pt, indiquant un regain de dynamisme, très léger, début 2025. Surtout, cela suggère que la chute de la confiance en novembre (à 48,3pt) après l’élection de D. Trump a été temporaire, ce qui aura un impact modeste sur la croissance. Au moins tant que les menaces de droits de douane importants sont contenues, ce qui reste à voir.

En termes de secteurs, le PMI services reste stable à un niveau moyen (-0,2pt à 51,4), indiquant que l’activité dans les services continue de tirer un peu l’activité. Mais la hausse de la confiance en janvier vient du PMI manufacturier, qui progresse de 1pt à un plus haut depuis le premier semestre 2024. Cela dit, le PMI manufacturier reste à un niveau toujours très dégradé (46,1pt)

Zone Euro : Le PMI Allemand rebondit alors la hausse du PMI français est limitée

En termes de pays, le PMI progresse légèrement en France tout en restant faible (+0,8pt à 48,3pt), ce qui reflète un secteur manufacturier un peu moins dégradé début 2025 alors que le secteur des services reste en zone de contraction pour le 5ème mois consécutif (i.e. depuis la fin des JO). Comme l’indicateur de confiance de l’INSEE, le PMI française est cohérent avec une croissance marginalement positive après la stagnation de la fin 2024.

Surtout, le PMI allemand rebondit de plus de 2 points et repasse au-dessus de la barre des 50pt pour la première fois depuis le premier semestre 2024 (à 50,1), grâce à la hausse de la confiance dans l’industrie comme dans les services. C’est rassurant alors que l’incertitude politique pèse toujours avant les élections fédérales de février, car cela suggère que l’activité se stabilise après une nouvelle baisse du PIB fin 2024.

Pour une fois, la nouvelle la moins positive vient du reste de la Zone Euro, même s’il faut la relativiser. Le PMI hors France et Allemagne annule une partie de sa hausse de décembre en janvier, dans l’industrie comme dans les services, même s’il reste nettement en zone d’expansion à 51,6pt. La périphérie, en particulier l’Espagne, semble bien continuer de surperformer économiquement les pays cœurs de la Zone, même si la croissance commence à se normaliser

Xavier Chapard

Stratégiste