Les marchés actions tentent de combattre les banques centrales

Link

- Alors que les deux principales banques centrales, la Fed et la BCE, ont plutôt orienté leur discours vers plus de resserrement, ou du moins vers le maintien de politiques monétaires restrictives pendant un certain temps, les marchés actions restent relativement résilients. Ainsi, aujourd’hui, le dicton du marché de ne pas se battre contre les banques centrales, semble être mis à mal. Ce dicton s’appuie simplement d’abord sur l’expérience historique, mais aussi sur l’idée simple que si les conditions monétaires se durcissent, la liquidité se fait plus rare, et du point de vue macro-économique, l’activité est contrainte, affectant donc négativement les profits. Par conséquent, en général, aller à l’encontre de l’impact de l’action des banques centrales a souvent été un pari perdant.

En partie, cette résilience des actions tient à des vues des analystes financiers qui se sont mis à réviser à la hausse les perspectives de croissance des bénéfices. Ceci semble paradoxale, alors que les politiques monétaires restrictives visent notamment à contraindre la demande. Difficile ainsi de voir les marges ou les volumes de vente augmenter. Sauf à considérer que le marché continuera à être porté par un petit nombre de valeurs. On a du mal à y croire, et ceci malgré les bonnes nouvelles dans le secteur de la technologie. En fait, une certaine complaisance semble bien s’être installée. Pour nous, avec un taux terminal pour les principales banques centrales pas encore atteint, il nous semble que trop de prise de risque est peu judicieuse. Toutefois, il faut toujours rester humble devant le marché et accepter que depuis plusieurs mois l’appétit pour le risque reste très présent. Ceci justifie pour nous le fait de ne pas être trop sous exposés aux actifs risqués, en prenant donc en compte le caractère atypique de ce cycle économique.

- Cette semaine, la Banque d’Angleterre (BoE) va être la dernière des banques centrales à montrer au marché que la bataille contre l’inflation n’est pas finie, et que la politique monétaire doit rester restrictive. Nous attendons une hausse de 25 points de base (pb), comme le consensus. Néanmoins, le marché obligataire semble avoir un peu surréagi à la persistance des tensions sur le marché du travail. Ainsi, près de 100 pb supplémentaires de hausse des taux directeurs sont attendus d’ici le début 2024. Il faudra un recul de l’inflation bien plus lent qu’anticipé pour qu’une telle dose de cheval soit implémentée. Ceci pourrait certes venir d’un marché du travail qui ne se détendrait pas du tout. Toutefois, malgré les contraintes structurelles sur l’emploi créé par le Brexit, nous pensons que certaines tensions devraient être apaisées par des hausses des taux bien plus modérées, d’autant plus que la hausse des taux longs a été extrême, avec plus de 110 pb de gain sur les 3 derniers mois. Soit la plus forte hausse des tous les grands pays. Afin d’éviter un atterrissage économique trop brutal, la BoE devra tenter de calmer les anticipations trop agressives.

- Du côté des statistiques, on a vu que la confiance du consommateur américain s’est légèrement améliorée en juin selon l’enquête de l’U. du Michigan. Ceci n’est pas étonnant compte tenu de la baisse des prix de l’énergie, alors que le marché du travail reste tendu. Soulignons tout de même, que les demandes d’indemnisation chômage sont restées élevées la dernière semaine, ce qui pourrait indiquer une légère tendance à la détérioration de l’emploi. En même temps, l’enquête sur la confiance a révélé aussi que les anticipations d’inflation à 1 an, se sont détendues, passant à 3,3% contre 4,2% le mois précédent. La raison semble encore là due à la baisse des prix de l’énergie. Elles restent néanmoins sur la fourchette haute des 10 dernières années.

- Sur les marchés, concernant la Chine, il y avait beaucoup d’attentes ce week-end au sujet de la visite de A. Blinken, le Secrétaire d’Etat aux affaires étrangères, en Chine pour échanger avec son homologue chinois, Qin Gang. En effet, depuis l’affaire du dirigeable espion abattu par les Américains en février dernier, les tensions géopolitiques ont eu comme effet collatéral de faire fuir nombre d’investisseurs étrangers, notamment américains, des marchés financiers chinois. Ainsi, malgré la reprise économique et les bons résultats de certaines entreprises, la bourse chinoise est à la traîne. Les premiers commentaires de Blinken sur sa visite semblent encourageants. Un signe de détente supplémentaire serait une éventuelle invitation avant son départ pour s’entretenir avec le président Xi. Pour l’instant, une telle rencontre n’a pas été annoncée. Aussi, comme une autre preuve de la volonté de a Maison Blanche de désescalader les tensions, le président Biden a fait une remarque dédouanant presque les leaders chinois de ce qui s’était passé avec le ballon espion. Il a indiqué qu’il semblerait que les hauts responsables n’aient pas été au courant. Puis, il a jouté qu’il espérait rencontrer le président Xi dans les mois à venir. Une véritable détente pourrait, à court terme, soutenir la bourse chinoise, toujours très décotée.

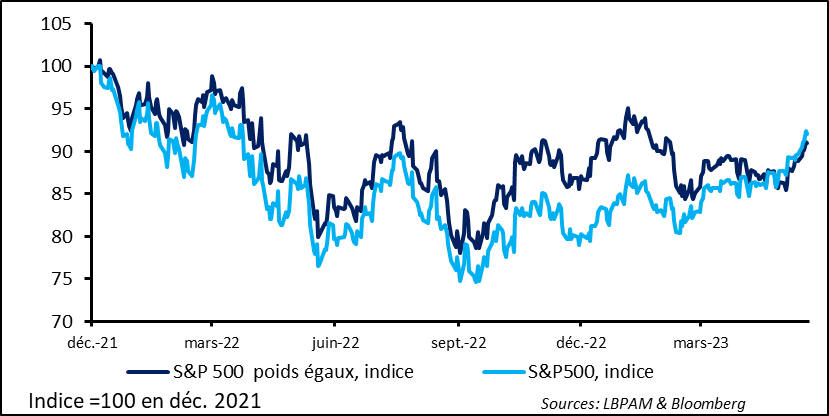

Les marchés actions semblent défier les banques centrales. En effet, malgré le message des banquiers centraux du besoin de poursuivre le resserrement monétaire ou du moins de maintenir une politique restrictive, les bourses ont continué d’aller de l’avant. Aux Etats-Unis, le S&P500, l’indice phare, tiré toujours par les valeurs technologiques a semblé que peu affecté par l’annonce de la Fed que le plus probable était que les taux directeurs puissent continuer à monter, malgré la pause ce mois-ci.

Fig. 1 Etats-Unis : Le S&P 500 continue sa remonté après son point bas de l’automne dernier, tiré par le poids important de la technologie

La semaine dernière, J. Powell a simplement dit que la pause n’était qu’une nouvelle étape dans le ralentissement de la poursuite du resserrement monétaire et non pas l’arrêt de celui-ci. Ainsi, il a indiqué, que malgré quelques bonnes nouvelles sur le plan de l’inflation récemment, la lecture des dynamiques dans l’économie américaine montrait que les pressions inflationnistes n’avaient pas disparu et qu’il fallait sûrement contraindre un peu plus la demande.

Contraindre davantage la demande ne veut pas dire que l’économie doive entrer dans une phase récessive forte. J. Powell pense qu’une récession, même modérée peut être évitée. Nous pensons, qu’une légère contraction de la demande sera sûrement nécessaire. Elle proviendra notamment d’une détérioration du marché de l’emploi afin de freiner les pressions salariales.

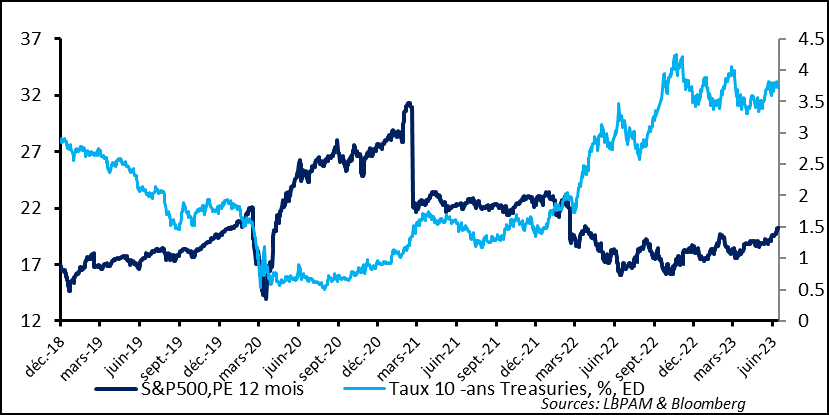

Néanmoins, à l’opposé, le marché semble plutôt parier maintenant sur une amélioration de la situation des entreprises dans les trimestres à venir. Ainsi, les perspectives de résultats ont commencé à être revues à la hausse pour un certain nombre d’activités, dont évidemment dans la technologie et notamment les activités liées à l’intelligence artificielle. Au total, alors que la banque centrale à l’intention de garder, voire d’accentuer sa politique restrictive, on se retrouve dans une situation peu commune où, non seulement les anticipations des résultats s’améliorent, mais aussi les multiples montent, c’est-à-dire le nombre de fois où les investisseurs veulent payer les profits futurs.

Ainsi, même si l’inflation perturbe les valorisations, la hausse des taux d’intérêt semble ne pas avoir entamé l’optimisme des investisseurs.

Fig. 2 Etats-Unis : La valorisation du marché américain, mesurée par le ratio prix/bénéfices, est repartie à la hausse, alors même que les taux d’intérêt remontent.

Le cycle économique que nous connaissons est très particulier, avec des chocs inédits et des transformations des dynamiques mondiales qui pourraient transformer la façon dont les ajustements économiques peuvent s’effectuer. En ce sens, considérer la possibilité que certains segments de l’économie puissent mieux résister que ce qui pourrait normalement être attendu ne peut être complétement écarté. Ceci explique en partie notre positionnement de garder simplement une faible sous pondération sur les actions, non seulement aux Etats-Unis mais aussi en Europe, plutôt que d’être très sous exposés.

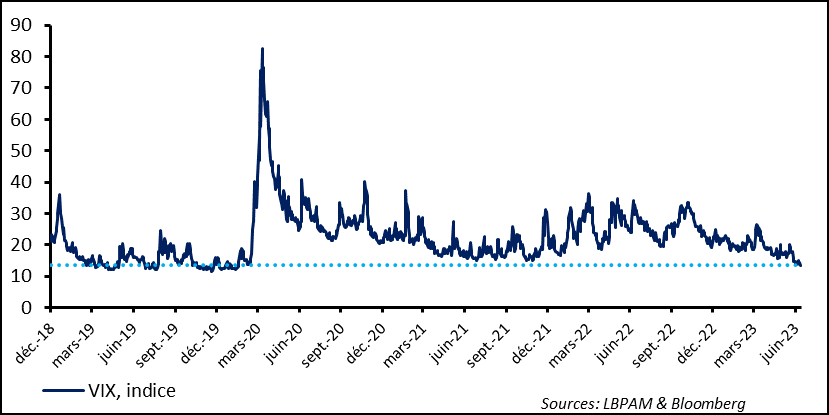

Néanmoins, il nous semble que la complaisance domine, notamment outre-Atlantique. Plusieurs indicateurs techniques en attestent, tout comme l’indice de volatilité implicite sur les options sur les &P 500, le VIX, souvent appelé l’indice de la « peur », qui ne cesse de s’approcher de ses niveaux les plus bas.

Fig. 3 Etats-Unis : Le VIX, indice de la « peur » continue de s’approcher de ses niveaux les plus bas

Non seulement la croissance devrait être contrainte par le caractère restrictif des politiques monétaires, mais la liquidité pourrait aussi devenir un facteur supplémentaire d’adversité pour les marchés dans les mois à venir avec la poursuite du déclin des bilans des grandes banques centrales.

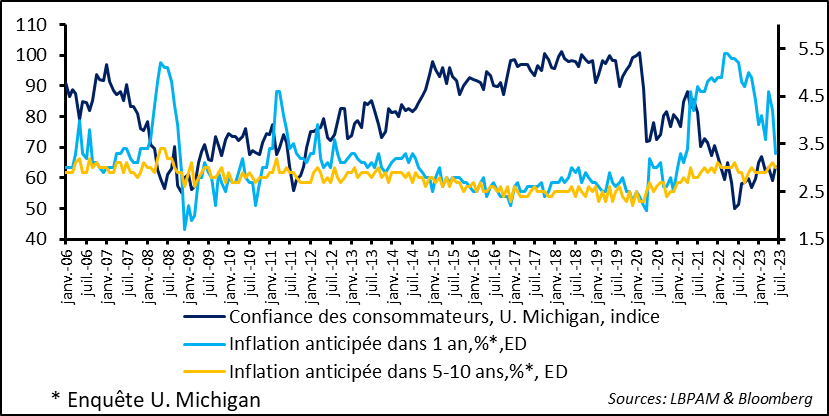

Aux Etats-Unis, vu le rôle majeur que joue le consommateur dans la grande résilience de la croissance, il est important de suivre au plus près ses comportements. L’enquête préliminaire sur la confiance de l’U. du Michigan pour le mois de juin nous a montré que celle-ci s’est légèrement améliorée, tout en restant à un niveau relativement faible.

Ce redressement de la confiance est venu non seulement des conditions actuelles, mais aussi des anticipations. En grande partie, on peut attribuer ceci à l’amélioration du pouvoir d’achat sur le mois, avec la baisse des prix de l’énergie, mais aussi à la persistance d’un marché du travail porteur, sans oublier les gains en capital obtenus par la remontée des bourses.

La baisse des prix de l’énergie a permis aussi de faire redescendre les anticipations d’inflation à un an, qui sont passées à 3,3%, contre 4,2% au mois précédent. Mais, évidemment ce chiffre est très volatile, et reste bien au-dessus de la moyenne de 10 dernières années. Les anticipations à plus long-terme, restent au point haut des 10 dernières années à 3%.

Fig. 4 Etats-Unis : La confiance des consommateurs reste basse, mais se redresse, en partie aidée par la baisse des prix de l’énergie

Evidemment, une détérioration du marché du travail viendrait affecter très négativement le sentiment des consommateurs. Vu les rapports emplois de ces derniers mois, il semble que la résilience de l’emploi reste très forte. Les entreprises, malgré une décélération de la demande, continuent d’embaucher.

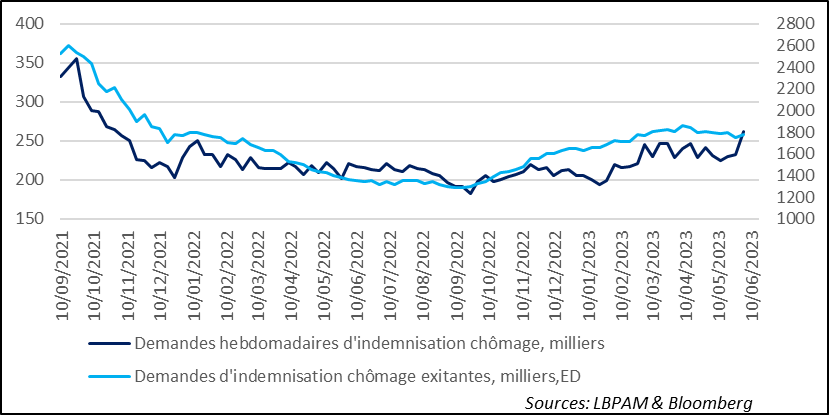

Toutefois, il est possible, et ceci ne serait pas anormal, que des signes de fragilité commencent à apparaître. En effet, on voit que sur les deux dernières semaines les demandes d’allocation chômage ont clairement repris leur tendance haussière. Mais il faudra attendre plus de temps pour confirmer cette tendance.

Quoi qu’il en soit, cette statique est sûrement le meilleur indicateur avancé sur l’évolution du cycle économique à très court terme. La poursuite de la remontée des demandes d’allocations, traduisant donc la hausse des licenciements sera bien le signe que les entreprises commencent bien à s’ajuster à une demande plus faible et à protéger leurs marges. Ce sera un signe de « normalité » dans ce cycle économique si perturbé et jusqu’ici difficile à compétement appréhender.

Fig. 5 Etats-Unis : Les demandes d’allocation chômage reprennent leur chemin vers la hausse. Est-ce un signe de dégradation du marché du travail ?