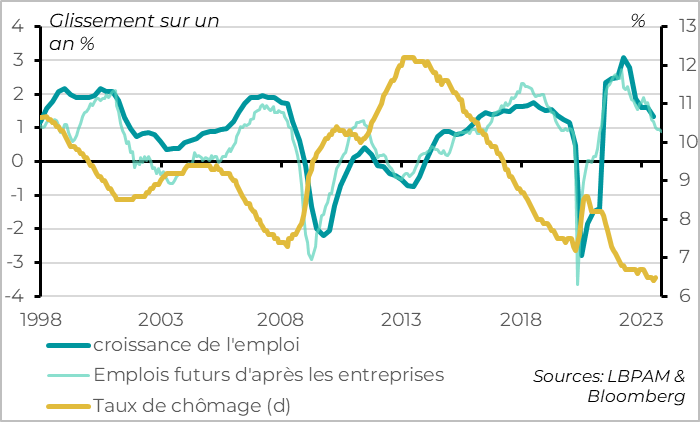

Les marchés de l’emploi ralentissent, même aux Etats-Unis

Lien

- La combinaison des discours moins agressifs des banques centrales lors de leurs dernières réunions et des données économiques plus faibles a contribué à une forte baisse des taux longs et à un rebond des actions. Ainsi, le taux 10 ans américain repasse sous les 4,6% pour la première fois depuis un mois après avoir touché 5% il y a deux semaines. Cela permet une détente des taux en Europe, avec un taux français sous les 3,25% pour la première fois depuis septembre. Et cette détente des taux longs soutient un léger rebond des actions, qui sont en hausse de 5% depuis une semaine. Cela va dans le sens de notre scénario, mais nous pensons que l’ajustement a été rapide et que la baisse des taux et le rebond des actions pourraient être plus lents à partir de maintenant.

- Les rapports sur le marché du travail aux États-Unis, au Canada et dans une moindre mesure en Zone Euro ont été plus faibles et les enquêtes auprès des entreprises sont décevantes en octobre. Cela renforce la conviction que les principales banques centrales en ont fini avec leur hausse de taux. Et s’il ne faut pas surréagir à quelques données, cela va dans le sens de notre scénario qui prévoit un ralentissement assez net de la croissance américaine dans les prochains mois. Associé à la poursuite du ralentissement de l’inflation sous-jacente début 2024, nous pensons que les banques centrales pourraient même commencer à considérer des baisses de taux graduelles au cours du premier semestre 2024, plus tôt qu’elles et le marché ne l’anticipent aujourd’hui.

- Les créations d’emplois salariés ont baissé de moitié aux Etats-Unis au mois d’octobre, à 150 milles, et ont été nettement révisées à la baisse. De plus, le taux de chômage progresse de nouveau et atteint 3,9%. Cela reste en dessous du niveau d’équilibre qu’estime la Fed (4,0%) mais est plus élevé que ce que ses membres anticipaient en septembre pour la fin de l’année (3,8%). La détente du marché de l’emploi permet un ralentissement des salaires, de 4,4 à 4,1%. Au total, il s’agit de bonnes nouvelles pour la Fed dans sa quête de réduction de l’inflation, mais de mauvaises nouvelles pour les consommateurs et le cycle économique.

- Pour la Zone Euro, le taux de chômage de septembre est remonté de 6,4% à 6,5% en septembre. En fait, le taux de chômage a cessé de baisser depuis le printemps et devrait commencer à remonter légèrement fin 2024. Cela dit, l’emploi résiste bien comparé à l’activité qui stagne. Et nous pensons que l’affaiblissement du marché de l’emploi va rester limité, ce qui permettra au pouvoir d’achat des ménages de progresser grâce à la baisse de l’inflation et donc à l’économie d’éviter une récession marquée. Cela dit, les derniers chiffres suggèrent que le risque d’un ralentissement plus fort du marché de l’emploi ne peut être écarté.

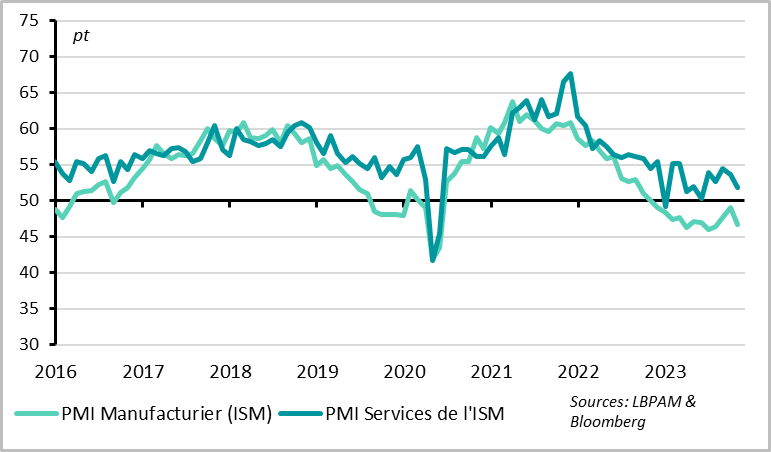

- L’affaiblissement des marchés de l’emploi va de pair avec des enquêtes conjoncturelles décevantes. En effet, l’ISM services, l’enquête la plus importante pour la conjoncture américaine, baisse assez nettement en octobre, de 53,6 à 51,6pt. Contrairement aux PMIs européens, l’ISM reste au-dessus des 50 points, mais sa forte baisse en octobre suggère que le rebond de la croissance américaine cet été est bien derrière nous.

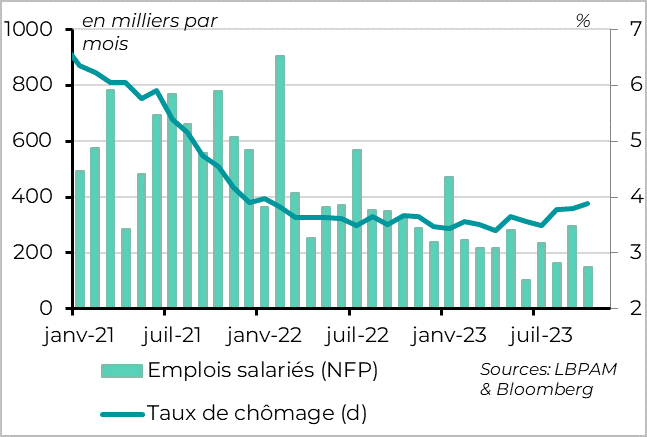

Fig.1 Etats-Unis : Le marché l’emploi ralentit nettement en octobre

Les créations d’emplois ont ralenti nettement en octobre. A 150 mille, les créations d’emplois ont ralenti de moitié par rapport à leur niveau très élevé de septembre. Cela reste un niveau assez élevé (la Fed estime que les créations d’emplois tendancielles devraient être autour de 100 mille à l’équilibre) mais, contrairement au mois précédent, indique une poursuite du ralentissement graduel du marché de l’emploi. Surtout que le nombre d’emplois créés sur les deux mois précédents a été revu en baisse de 100 milles.

Les grèves dans l’automobile, qui sont terminées, expliquent une partie de cette faiblesse en octobre (~50 milles emplois en moins). Mais elles n’expliquent pas la totalité du ralentissement, ni les fortes révisions baissières pour les moins précédents.

Surtout, le détail des créations d’emplois n’est pas très rassurant. Les créations d’emplois restent importantes dans le secteur public mais le secteur privé ne crée que 99 mille emplois, contre 226 milles en septembre. Et un sein du secteur privé, les créations d’emplois sont concentrées dans le secteur des soins de santés et de l’aide sociale (77 milles), où les salaires et la productivité sont bas, alors que l’emploi baisse dans l’industrie et les services à forte valeur ajoutée.

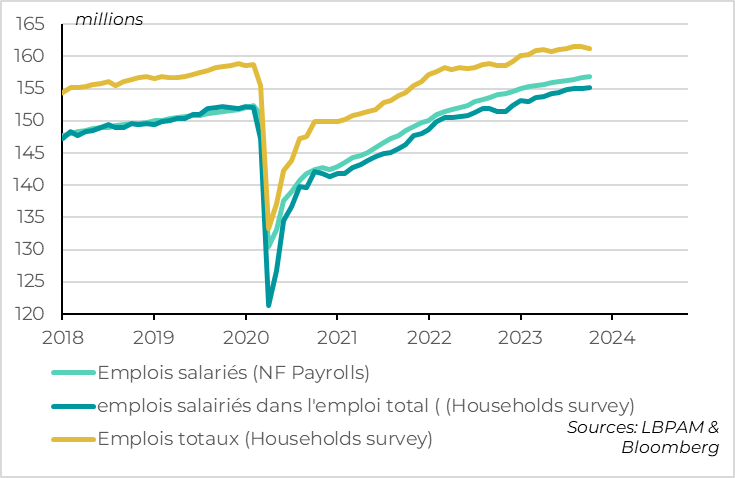

L’enquête auprès des ménages est encore plus faible. Or cette enquête est plus volatile, elle a le très grand avantage de ne pas être révisée (et les révisions de l’emploi salarié sont habituellement massives lors des retournements de cycle).

L’emploi total baisse de 348 milles en octobre après une hausse de seulement 86 milles en septembre. C’est la plus forte baisse depuis le Covid.

La différence entre l’enquête auprès des entreprises et celle auprès des ménages vient en partie des créations d’emplois salariés plus faibles dans l’enquête auprès des ménages (100 milles contre 200 milles par mois sur les trois derniers mois), mais aussi des différences de définition entre les deux enquêtes. En effet, l'augmentation du nombre d’employés ayant plusieurs emplois, des travailleurs revenant d'un congé non rémunéré et le nombre accru d’auto-entrepreneurs devenant salariés ne sont pas pris en compte dans l’enquête auprès des entreprises. Au total, cela suggère que l’emploi salarié devrait être revu un peu à la baisse, mais pas de façon massive.

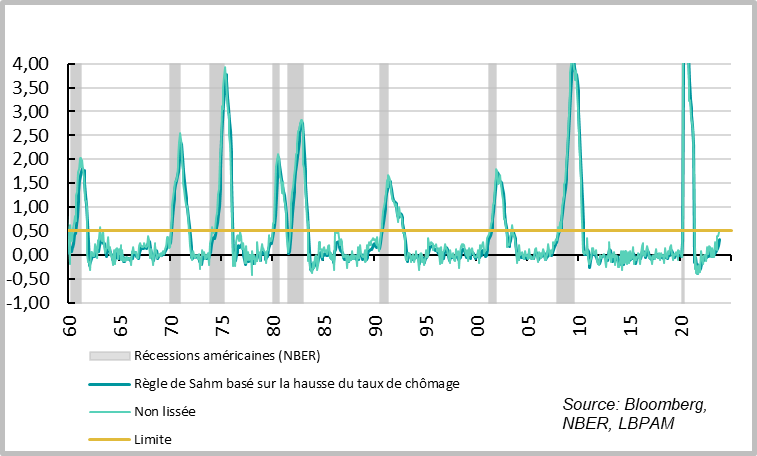

Fig.3 Etats-Unis : la hausse du taux de chômage suggère un risque de récession significatif

Finalement, le taux de chômage qui est calculé sur l’enquête auprès des ménages augmente de 3,8 à 3,9% en octobre, son plus haut niveau depuis début 2022. Il reste en dessous du taux d’équilibre estimé par la Fed (4,0%) mais est au-dessus des prévisions des membres de la Fed pour fin 2023 (3,8%). Cela devrait pousser la Fed à être prudente.

En termes de cycle économique, la règle empirique de Sahm stipule que lorsque le taux de chômage en moyenne sur 3 mois est en hausse de 0,5 point par rapport à son point bas de l’année précédente, les Etats-Unis sont en récession. On n’en est pas encore là (on est à +0,3pt en octobre) mais on s’en approche (le taux de chômage non lissé sur 3 mois est en hausse de 0,5 point par rapport à son point bas d’avril). Cela soutient notre scénario qui prévoit un net ralentissement de la croissance américaine dans les prochains trimestres avec un risque de légère récession début 2024.

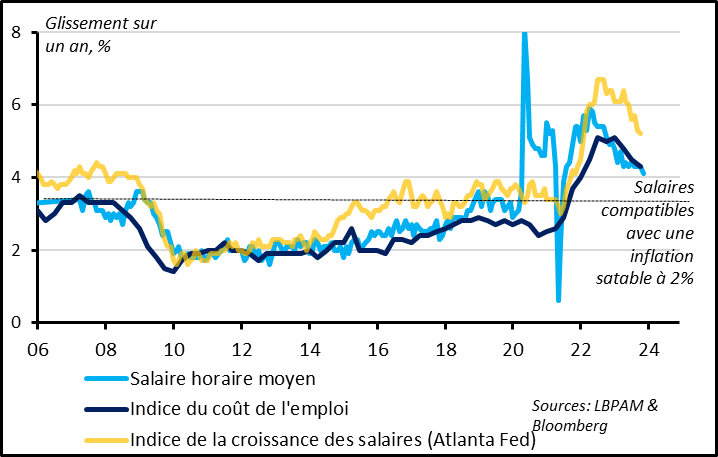

Fig.4 Etats-Unis : Le ralentissement des salaires devrait rassurer la Fed

La bonne nouvelle pour la Fed, mais pas pour la consommation, est le ralentissement des salaires. Le ralentissement du marché de l’emploi permet un ralentissement de la croissance des salaires, avec un salaire horaire moyen qui ralentit de 4,3% à 4,1% en octobre. Même si les salaires restent au-dessus du niveau compatible avec une inflation durablement à 2%, il s’agit de leur plus faible progression depuis mi-2021. Cela devrait rassurer la Fed après que les coûts salariaux aient surpris à la hausse au T3 (à 4,6%). En revanche, le ralentissement de l’emploi et la baisse des heures travaillées ne sont pas de bon augure pour les revenus des ménages.

Fig.5 Etats-Unis : Les conditions financières se sont détendues d’après la Fed, mais restent plus restrictives depuis le début 2023

Au-delà de l’emploi, les enquêtes conjoncturelles suggèrent aussi un ralentissement du momentum américain en octobre. L’ISM services baisse pour le second mois consécutif, de 53,6 à 51,8pt, retrouvant son niveau d’avant le rebond de la croissance de l’été. Il reste en zone d’expansion, mais suggère que la croissance repasse sous son potentiel au début du 4ème trimestre. Cet affaiblissement est aussi visible dans l’ISM manufacturier, qui baisse nettement en octobre après s’être stabilisé les mois précédents.

Fig.6 Zone Euro : le marché de l’emploi ralentit également, sans s’effondrer

Pour la Zone Euro, le taux de chômage progresse légèrement en septembre, de 6,4 à 6,5%. Mais au-delà la volatilité au mois, le taux de chômage est globalement stable depuis le 2ème trimestre à 6,4-6,5%, ce qui reste son plus bas niveau depuis la création de la Zone Euro.

Le nombre de chômeurs ne baisse plus depuis juin, et remonte même très légèrement cet été pour atteindre 11 millions en septembre. Cela reflète le ralentissement de la croissance de l’emploi, qui est probablement passé sous les 1% cet été après son fort rebond post-Covid. Toutefois, l’emploi semble encore bien résister alors que l’activité stagne sur un an (+0,1% au T3).

Nous pensons que l’emploi devrait continuer de résister malgré l’absence de croissance dans les prochains trimestres, avec une stagnation voire une baisse marginale de l’emploi dans les prochains mois. En effet, le nombre d’emplois vacants reste anormalement élevé et les entreprises indiquent que les difficultés de recrutement restent très importantes. Si tel est le cas, le pouvoir d’achat des ménages devrait rester positif grâce à la baisse plus rapide de l’inflation que des salaires. C’est ce qui explique que nous n’anticipons pas de vraie récession en Zone Euro dans les prochains trimestres. Toutefois, la forte baisse des composantes emplois dans les PMIs d’octobre et les enquêtes nationales suggèrent que le risque d’une baisse plus marquée de l’emploi reste présent.