Les marchés sont anxieux avant les réunions de la Fed et de la BCE

Link

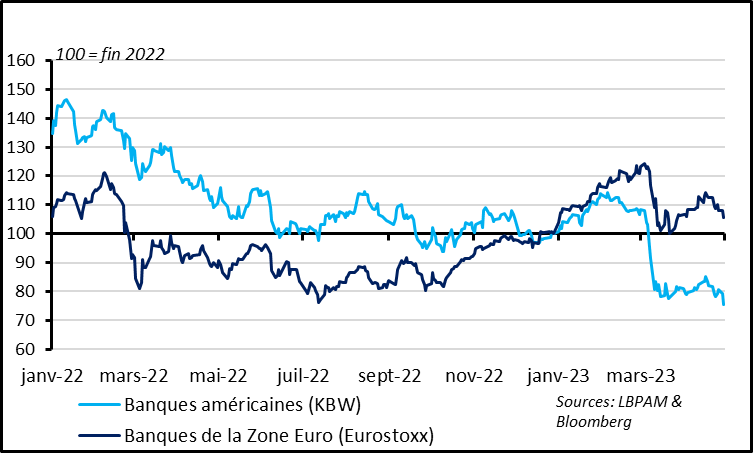

Les marchés attendent anxieusement la décision de la Fed ce soir, après le retour des tensions sur les banques locales américaines hier et la forte baisse des emplois vacants en mars. En effet, les actions des banques américaines ont baissé de 4,5% à un nouveau plus bas, seulement un jour après le rachat de First Republic Bank par JP Morgan, signe que le stress financier reste élevé. Aussi, les emplois vacants et les démissions ont baissé en mars à un plus bas depuis près de 2 ans, même s’ils restent au-dessus de leur niveau pré-Covid, ce qui peut indiquer un ralentissement plus marqué du marché de l’emploi. Pour autant, la Fed devrait maintenir un discours dur après la hausse inattendue de l’inflation sous-jacente et des salaires au 1er trimestre (tous deux proches de 5%). Nous pensons que la Fed va encore relever ses taux de 25pb ce soir à 5,25% et indiquer que, si cette hausse pourrait être la dernière pour l’instant, le risque pour les taux directeurs reste orienté à la hausse. Cela pourrait décevoir les marchés qui anticipent toujours des baisses de taux dès cet été.

Demain viendra le tour de la BCE. Nous pensons que la BCE devrait remonter ces taux pour la septième réunion consécutive, mais dans une ampleur plus limitée (25pb au lieu de 50pb leur des trois dernières réunions). Cela dit, une nouvelle hausse de 50pb reste possible et, surtout, Christine Lagarde devrait indiquer que le resserrement monétaire n’est probablement pas terminé.

- Le PIB de la Zone Euro a progressé de 0,1% au 1er trimestre après avoir stagné fin 2022, tiré par les pays du Sud. Cela confirme que la zone a évité la récession cet hiver et est en ligne avec les prévisions de la BCE faites en mars. Le rebond graduel des indicateurs de confiance depuis le début de l’année laisse espérer que la croissance résiste même si elle devrait rester limitée. Côté prix, l’inflation est restée stable en avril en Zone Euro à des niveaux toujours extrêmement élevés et au-dessus des attentes de la BCE (à 7% pour l’inflation totale et 5,6% pour l’inflation sous-jacente). La résilience de l’activité et des pressions inflationnistes plaident pour une BCE restrictive.

Cela dit, les données monétaires en Zone Euro suggèrent que le resserrement monétaire déjà réalisé depuis un an va commencer à impacter nettement l’économie réelle, ce qui plaide pour une BCE prudente. C’est pour cela que nous pensons que la BCE va ralentir le rythme des hausses de taux cette semaine et stabiliser son taux directeur d’ici l’été. Les crédits aux ménages et surtout aux entreprises ralentissent nettement depuis la fin de l’année dernière et les banques indiquent que l’offre comme la demande de crédit se dégradent encore fortement début 2023. Même si les banques n’indiquent pas un impact significatif du stress bancaire de mars, cela est cohérent avec une contribution négative du crédit à la croissance à partir de ce trimestre. Et les dépôts à vue des entreprises et des ménages se contractent depuis février pour la première fois depuis la création Zone Euro, ce qui devrait limiter la demande privée.

Fig. 1 Marché : les actions des banques américaines ont de nouveau baissé et atteignent un plus bas juste avant la décision de la Fed.

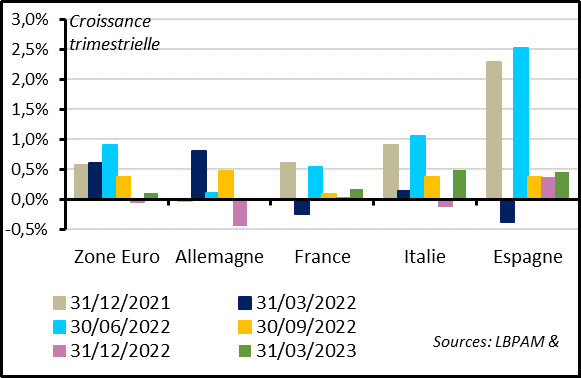

Fig. 2 Zone Euro: Le PIB croit légèrement au T1, tiré par les pays du Sud.

La croissance de la Zone Euro est redevenue légèrement positive au T1 à 0,1% après que le PIB ait stagné au T4 2022. Cela confirme que la Zone Euro a évité la récession cet hiver, contrairement aux attentes qu’on pouvait avoir après le choc énergétique de l’été dernier. Cette croissance est légèrement au-dessous du consensus, mais cela vient uniquement de la forte baisse du PIB Irlandais, qui est notoirement volatile. Hors Irlande, le PIB de la Zone Euro croit de 0,2% au T1 après une baisse de 0,1% au T4, ce qui reflète probablement mieux la conjoncture de la Zone Euro cet hiver.

En termes de pays, l’Allemagne voit son PIB se stabiliser au T1 après sa nette baisse au T4, confirmant qu’elle sous-performe le reste de la Zone Euro. C’est dû à sa plus grande exposition au gaz russe, à l’Europe de l’Est et à la conjoncture manufacturière globale. Cela dit, nous pensons que l’Allemagne devrait retrouver une légère croissance dans les prochains trimestres, grâce à l’amélioration des conditions domestiques et à la réouverture de la Chine.

La France retrouve une légère croissance (+0,1%) après avoir stagné fin 2022 grâce au commerce extérieur, à la demande publique mais aussi à la résilience de l’investissement des entreprises. Au contraire, les dépenses des ménages se contractent en raison de la hausse des prix régulés de l’énergie en début d’année et de la baisse de l’activité immobilière.

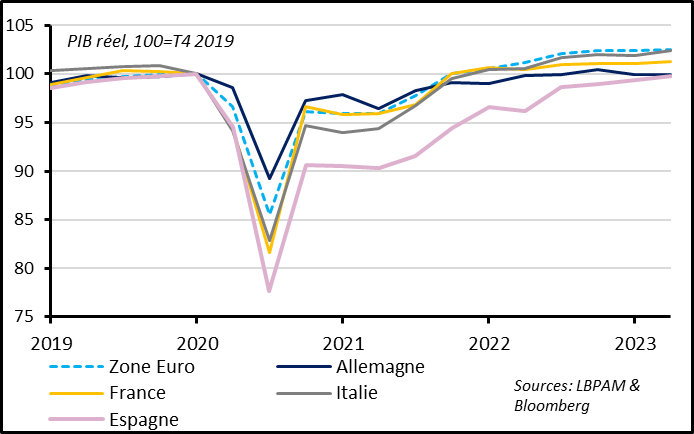

Fig. 3 Zone Euro : Si le PIB espagnol est encore en rattrapage, le PIB italien surperforme vraiment

La croissance de la Zone Euro au T1 vient surtout de la forte croissance dans le sud. Le PIB espagnol et italien progressent de 0,5% au T1 (et le PIB portugais de 1,6%), tirés par la reprise du tourisme et l’investissement. Si la forte croissance espagnole constitue un rattrapage depuis un niveau d’activité encore limité, la forte croissance italienne constitue une véritable bonne surprise, surtout vu sa plus forte exposition au gaz et à l’économie allemande. Cela suggère que les fonds européens et les réformes réalisées sous le gouvernement Draghi portent leur fruit.

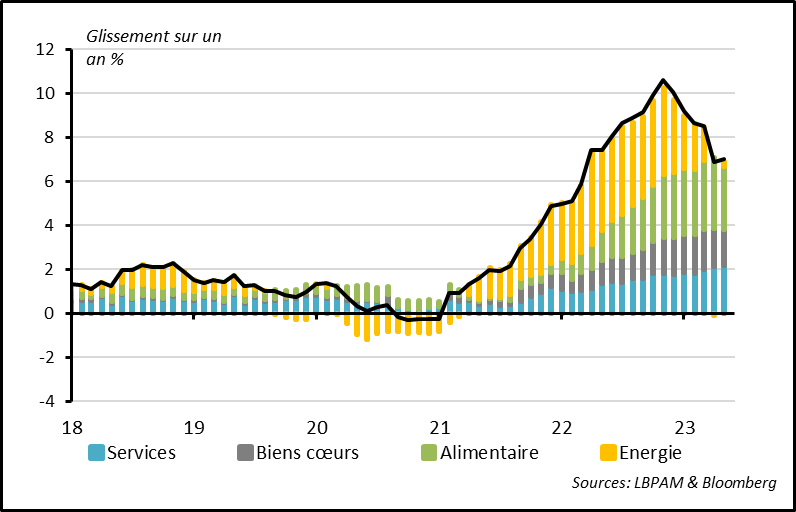

Fig. 4 Zone Euro : L’inflation reste stable à un niveau très élevé en avril

Comme attendu, l’inflation de la Zone Euro en avril a légèrement augmenté, passant de 6,9% à 7,0%, en raison d’effets de base moins favorables sur l’énergie ce mois-ci. Mais la baisse de l’inflation devrait reprendre dans les prochains mois car les prix énergétiques avaient fortement augmenté entre mai et octobre de l’année dernière. D’autant que l’inflation alimentaire semble finalement commencer à ralentir en avril pour la première fois depuis 2 ans, même si elle reste encore élevée (à 13,6% après 15,5% en mars).

Au contraire, l’inflation sous-jacente baisse légèrement pour la première fois depuis près d’un an, de 5,7% à 5,6%. Cela vient du ralentissement du prix des biens industriels pour le second mois consécutif. Mais l’inflation dans les services, historiquement plus persistante, ne ralentit toujours pas et atteint un nouveau plus haut historique à 5,2%.

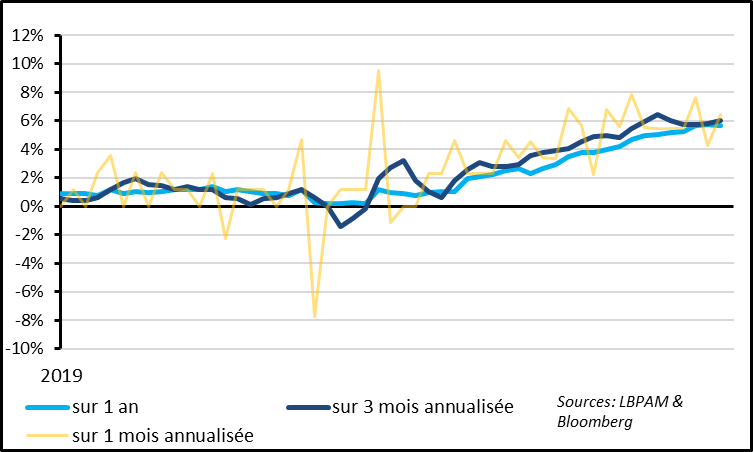

Fig. 5 Zone Euro : L’inflation sous-jacente ne ralentit toujours pas en rythme séquentiel, ce qui n’est pas encourageant pour la BCE

Si la BCE devrait voir d’un bon œil le début de ralentissement de l’inflation totale, alimentaire et des biens, elle devrait rester très préoccupée par la persistance de l’inflation dans les services et par le fait que l’inflation sous-jacente ne montre pas de signes de ralentissement ces derniers mois. En effet, l’inflation sous-jacente augmente à un rythme annualisé plus élevé sur 3 mois que sur un an, ce qui suggère que le ralentissement de l’inflation tendancielle n’a toujours pas commencé.

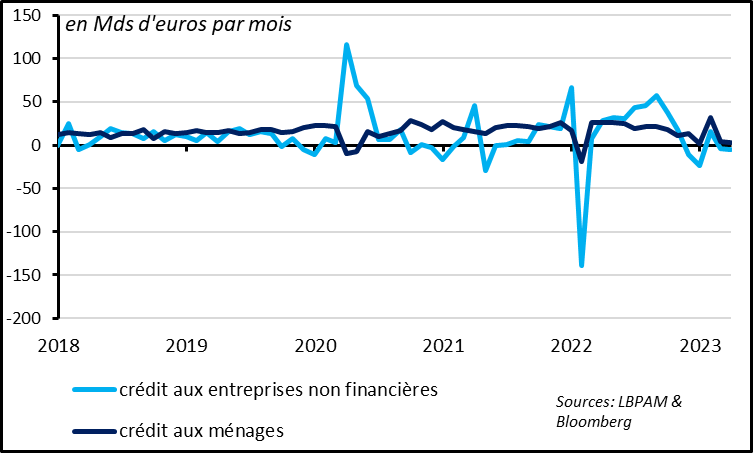

Fig. 6 Zone Euro : les crédits aux ménages ralentissent et les crédits aux entreprises baissent depuis fin 2022.

Le crédit au secteur privé non-financier ralentit nettement depuis l’été dernier, passant de 7 à 3,8% en mars, signe que le resserrement monétaire de la BCE débuté l’été dernier va bien peser sur les dépenses dans l’économie réelle. En mars, le crédit aux ménages augmente de 3 Mds d’euros alors que le crédit aux entreprises baisse de 5 Mds.

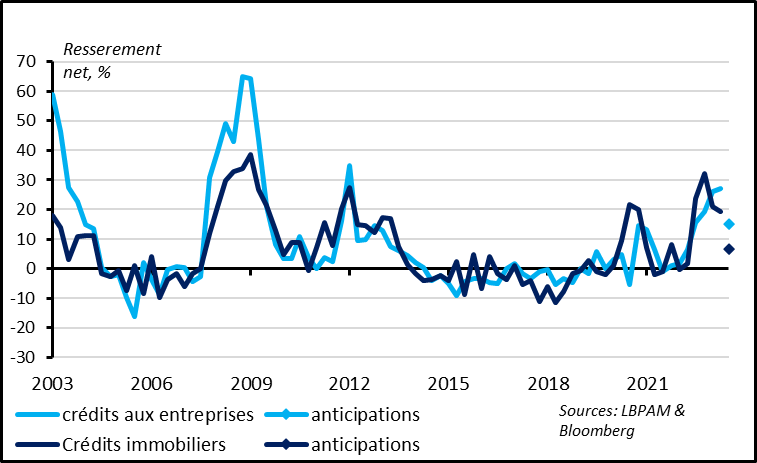

Fig. 7 Zone Euro: Les banques indiquent une poursuite du durcissement de leurs conditions de crédits, mais pas plus fortement depuis le stress de mi-mars.

L’enquête trimestrielle auprès des banques sur les conditions de crédits publiée hier par la BCE était très attendue après le stress bancaire de mars, pour voir si ce dernier avait eu un impact sur l’offre de crédit (l’enquête a été réalisée entre le 22 mars et le 6 avril, soit après la faillite de SVB). Elle révèle que les banques de la Zone Euro continuent de durcir fortement leurs conditions de crédit, mais pas davantage que fin 2022. Cela suggère que ce durcissement est lié au resserrement monétaire et aux incertitudes économiques plutôt qu’à une crainte financière. C’est rassurant dans le sens où cela réduit le risque de rationnement abrupt du crédit. Il n’en demeure pas moins que l’accès au crédit se durcit, ce qui va peser sur la croissance dans les prochains trimestres.

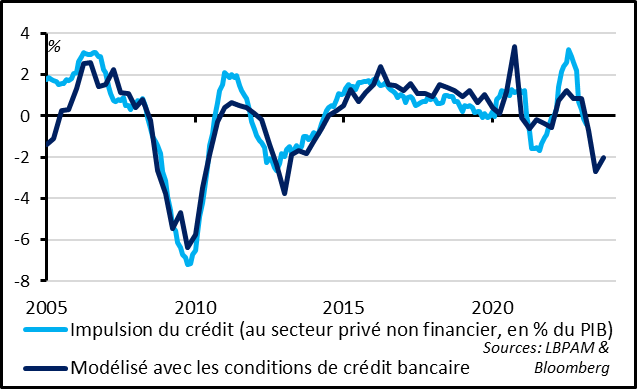

Fig. 8 Zone Euro : le resserrement des conditions de crédits commence juste à peser sur la croissance de la Zone.

En plus du resserrement de l’offre de crédit, les banques de la Zone Euro indiquent que la demande de crédit ralentit encore plus fortement début 2023, dans une ampleur comparable à celle de la crise financière de la fin des années 2000 pour les ménages comme pour les entreprises.

Historiquement, le resserrement de l’offre et de la demande de crédit a conduit à une baisse de la croissance du crédit, ce qui pèse sur la croissance. Selon nos calculs, l’impulsion du crédit bancaire sur la croissance de la Zone Euro est passée négative depuis février. Et le resserrement des conditions de crédits actuel est cohérent avec une contribution de l’ordre de -2 points de PIB du crédit à la croissance dans la seconde partie de l’année. C’est pourquoi nous pensons que la croissance de la Zone Euro va rester limitée et l’inflation sous-jacente va commencer à baisser plus nettement dans la seconde partie de l’année.