Les marchés sont bien orientés début décembre

Lien

Que retenir de l'actualité de marché du 5 décembre 2025 ? Réponses avec le décryptage de Xavier Chapard.

Vue d'ensemble

► Les données américaines mitigées vont dans le sens d’un risque sur l’emploi légèrement plus élevé que le risque inflationniste en cette fin d’année, ce qui renforce le scénario d’une baisse des taux par la Fed la semaine prochaine. Cette baisse est désormais intégrée à plus de 90 % par les marchés.

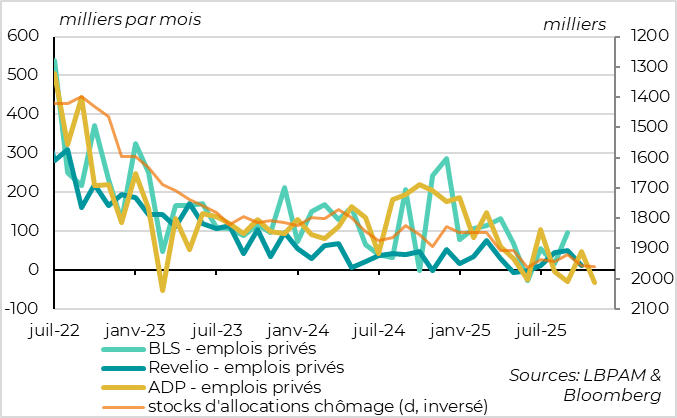

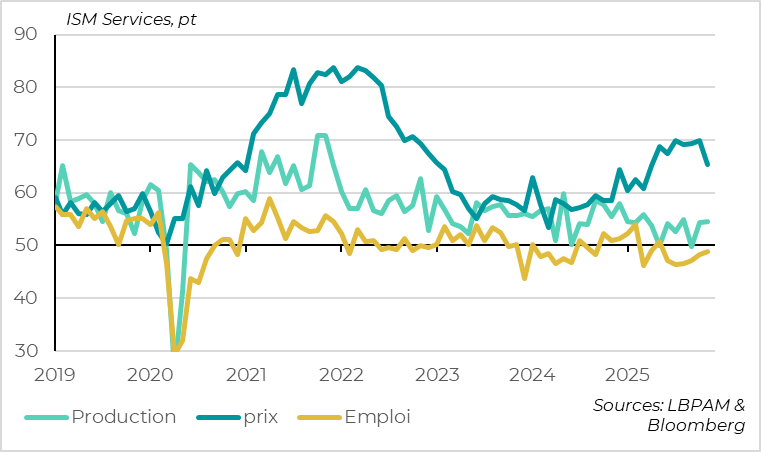

► En effet, l’emploi privé recule en novembre aux États-Unis de 43 000 selon l’ADP et de 20 000 selon Revelio Labs. En l’absence de données officielles, cela suffit à indiquer des risques baissiers ; même les autres données disponibles pour novembre n’indiquent toujours pas de retournement du marché de l’emploi. D’autant que, dans le même temps, les enquêtes de conjoncture américaine restent stables à un niveau compatible avec une croissance résiliente. En particulier, l’ISM services progresse de 0,2 point en novembre pour atteindre 52,6 points, un niveau encore limité mais tout de même un plus haut depuis le début de la guerre commerciale.

►Au-delà de la fin de l’année, la résilience de la croissance américaine limite les risques sur l’emploi, alors que l’inflation devrait rester au-dessus de 3 % dans la première moitié de 2026. Cela devrait, selon nous, restreindre les baisses de taux de la Fed l’année prochaine. Mais c’est un risque pour dans quelques mois.

► Pour l’instant, les baisses de taux de la Fed, associées à la résilience de l’économie mondiale, soutiennent les marchés en ce début de mois de décembre, de telle sorte que les actions mondiales sont revenues à moins de 1 % de leur point haut de fin octobre ; et ce malgré la hausse des taux longs, tirés par les taux japonais qui sont au plus haut depuis près de 20 ans (1,94 %). Nous pensons que ce contexte favorable peut continuer de soutenir les marchés au tournant de l’année.

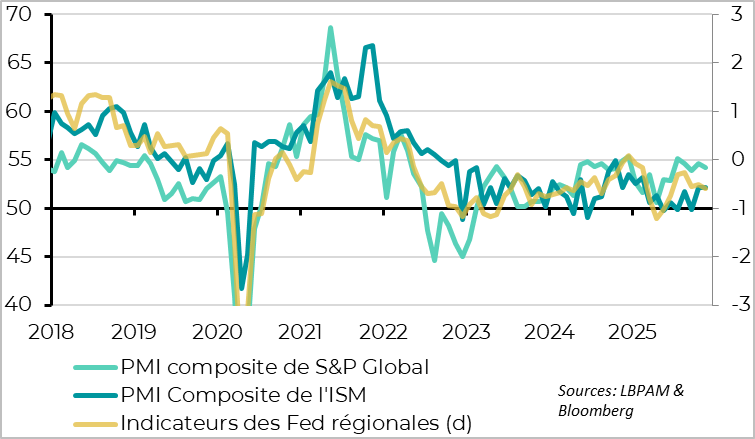

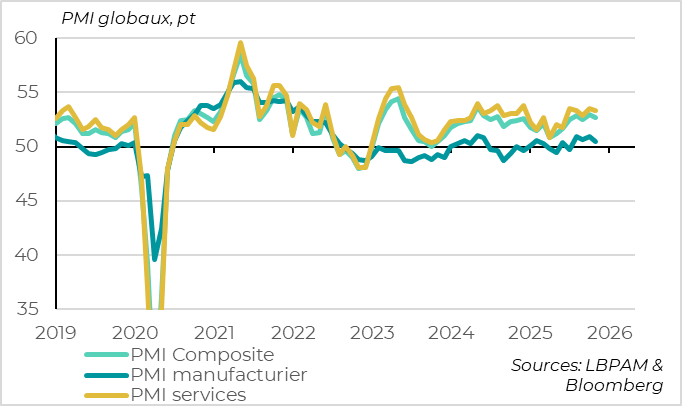

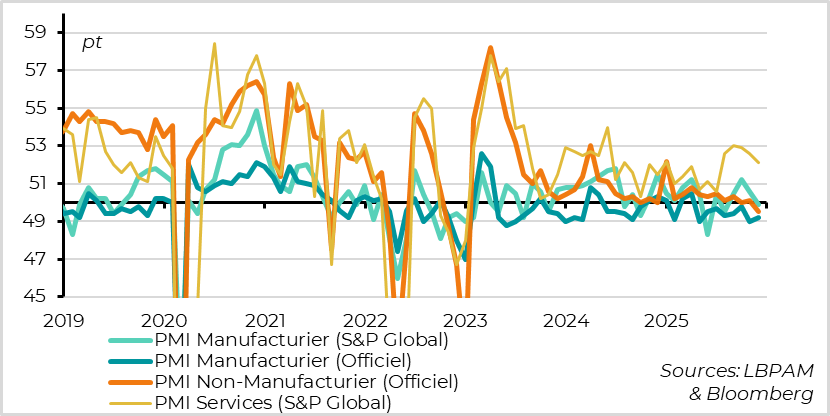

► Le PMI composite mondial, le meilleur indicateur coïncident de la conjoncture globale, consolide légèrement en novembre après sa nette hausse d’octobre, mais reste à un niveau rassurant de 52,7 points. C’est cohérent avec une croissance mondiale moyenne mais bien orientée. Le PMI progresse même de façon inattendue en zone euro pour atteindre 52,8 points selon l’estimation finale de S\&P Global, ce qui constitue son plus haut depuis début 2023.

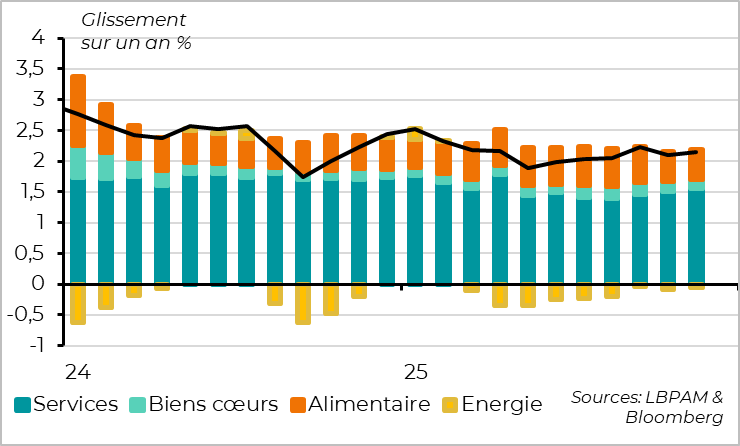

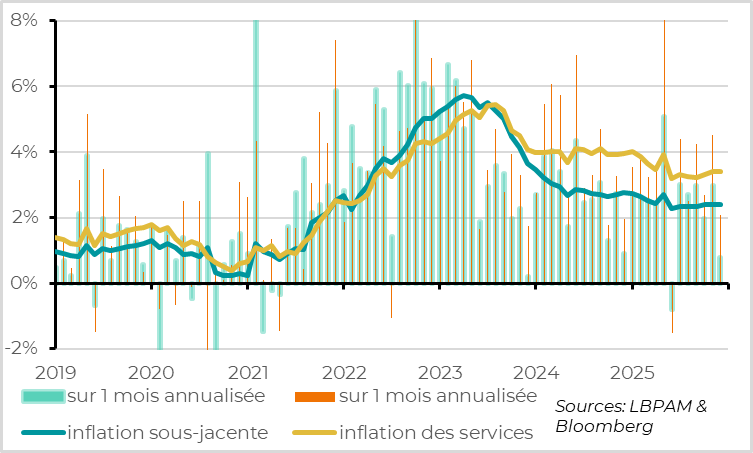

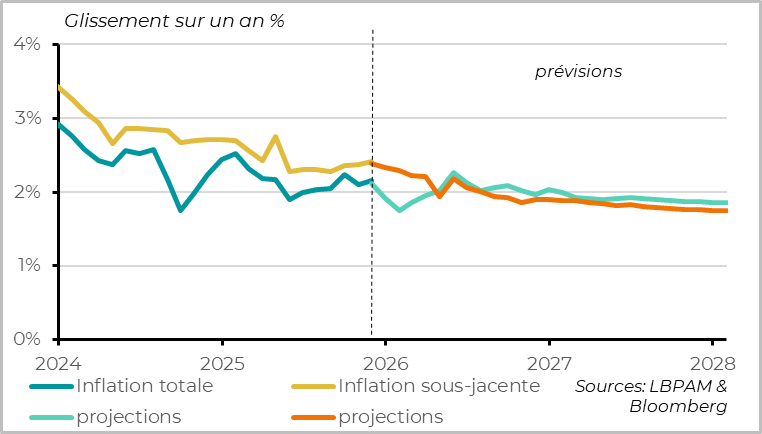

► L’inflation de la zone euro reste légèrement au-dessus de la cible en novembre, à 2,2 % pour l’inflation totale et 2,4 % pour l’inflation sous-jacente. Un chiffre supérieur aux dernières prévisions de la BCE et qui devrait la pousser à ne pas baisser davantage ses taux à court terme. Toutefois, la persistance de l’inflation en novembre s’explique surtout par des effets de base défavorables, alors que la hausse séquentielle des prix ralentit nettement pour les biens comme pour les services. Nous restons donc confiants sur le fait que l’inflation reviendra à la cible dans la première moitié de 2026 et pensons que les risques sont plutôt baissiers au-delà. Est-ce que cela sera suffisant pour que la BCE baisse encore une fois ses taux l’année prochaine ? Ce n’est pas sûr, mais cela reste notre scénario central.

Pour aller plus loin

États-Unis : incertitude sur l’emploi mais résilience de l’activité

Les risques sur l’emploi sont baissiers pour la fin de l’année

L’emploi privé américain a baissé de 32 000 postes en novembre selon l’ADP, après une hausse de 47 000 en octobre, ce qui constitue la plus forte baisse depuis deux ans et demi. Cette baisse est généralisée, touchant les producteurs de biens comme de services, et ne prend pas en compte la diminution probable de l’emploi public en octobre-novembre, liée à l’impact retardé des départs organisés par le DOGE en début d’année.

Cela dit, les autres indicateurs récents dont nous disposons suggèrent que le marché du travail reste stable, dans un équilibre avec peu d’embauches mais peu de licenciements. Ainsi, les annonces de licenciements recensées par Challenger reviennent à un niveau normal en novembre après avoir bondi de façon inattendue en octobre. De plus, les nouvelles demandes d’allocations chômage baissent fortement, quasiment à leur plus bas historique fin novembre (probablement en partie grâce à un effet lié à Thanksgiving). Le stock d’indemnisations chômage reste légèrement élevé mais stable depuis six mois.

Toutes ces données, habituellement secondaires, sont plus importantes ce mois-ci, puisque les données officielles d’emploi ne seront publiées que le 16 décembre, c’est-à-dire après la réunion de la Fed. Si elles n’indiquent pas un retournement brutal du marché du travail, elles confortent l’idée que les risques sont baissiers en cette fin d’année. Cela entérine quasiment le fait que la Fed baissera ses taux la semaine prochaine.

Les enquêtes de conjoncture restent positives en novembre

D’un point de vue conjoncturel, les enquêtes de novembre suggèrent une croissance stable à un niveau limité. C’est rassurant après un mois et demi de chômage partiel du gouvernement, ce qui suggère que la tendance de l’activité reste positive, même si la croissance sera temporairement pénalisée au T4 par l’impact du shutdown.

Le PMI de S&P Global reste solide à 54,2 points, même s’il est révisé à la baisse par rapport à la première estimation et recule légèrement par rapport à octobre. Surtout, l’ISM composite reste stable après son rebond d’octobre, en gagnant 0,1 point à 52,2. Il converge vers les enquêtes des Feds régionales au T4 à un niveau moyen, alors qu’il indiquait une activité plus faible depuis le début de la guerre commerciale. Ces indicateurs restent toujours significativement plus bas que le PMI de S&P, mais l’écart se réduit.

L’ISM services suggère que l’impact des tarifs commence à diminuer

La légère hausse de l’ISM composite en novembre provient de la progression inattendue de l’ISM services après son rebond du mois dernier. À 52,6, l’indicateur atteint son plus haut niveau depuis février, même s’il reste inférieur à sa moyenne de long terme. Cela compense la légère baisse de l’ISM manufacturier.

Le détail des composantes est également plutôt rassurant, suggérant que l’impact stagflationniste des tarifs reste important mais commence à diminuer. Du côté de l’activité, l’indicateur de production actuelle des entreprises reste solide à 54,5 points, les commandes demeurent positives après le rebond d’octobre (52,9), et l’indicateur de l’emploi se redresse pour atteindre un plus haut depuis six mois, même s’il reste en territoire de contraction à 48,9 points. Du côté des prix, les entreprises indiquent que la hausse des coûts ralentit après avoir atteint un plus haut depuis 2022 le mois dernier, passant de 70 à 65,4 points, ce qui demeure historiquement élevé.

Monde : la conjoncture semble toujours bien orientée fin 2025

Le PMI global reste résilient en novembre

Le PMI composite mondial consolide légèrement en novembre après sa nette hausse d’octobre, passant de 53 points à 52,7 points. Il repasse donc sous sa moyenne de long terme mais reste solidement en zone d’expansion et au-dessus de son niveau des trimestres précédents. Cela est cohérent avec une croissance juste en dessous de 3 % qui continue de bien résister au T4.

En termes de secteurs, la reprise de l’industrie se confirme, même si elle reste limitée. En effet, le PMI manufacturier global demeure au-dessus des 50 points pour le quatrième mois consécutif, mais il baisse légèrement en novembre à 50,5 points. Cela suggère que la production mondiale se stabilise autour de 2 % après avoir nettement ralenti en milieu d’année à cause des tensions commerciales.

Les services continuent de tirer la croissance mondiale, avec un PMI quasi stable en novembre à 53,3 points, tant dans les pays développés que dans les pays émergents.

La croissance converge entre zones, en dehors de la Chine

En termes de pays, le PMI américain de S&P Global continue de surperformer (54,2 points). Mais l’écart avec les autres pays développés se réduit grâce à la légère hausse des PMI dans le reste du monde.

En particulier, le PMI de la zone euro est revu en hausse pour novembre, de 52,4 à 52,8 points. Il progresse donc de nouveau par rapport aux 52,5 points d’octobre, pour atteindre un plus haut depuis deux ans et demi. Cela confirme la légère accélération de la croissance en fin d’année. Le PMI du Royaume-Uni est également révisé en hausse par rapport à l’estimation préliminaire, de 50,5 à 51,2 points. Il reste en baisse par rapport à octobre (52,2), mais de façon moins marquée et demeure en ligne avec la moyenne des mois précédents. Cela réduit les risques de ralentissement abrupt de l’économie britannique. De son côté, le PMI japonais est confirmé à 52,0 points, un plus haut depuis l’été dernier.

Les PMI chinois baissent encore nettement en novembre

La mauvaise nouvelle vient de nouveau de la Chine, où les PMI officiels comme ceux de S&P Global reculent nettement pour le second mois consécutif. Ils sont en moyenne à un plus bas depuis janvier et juste au-dessus de la limite des 50 points. C’est décevant, alors que l’accord sino-américain sur le commerce de fin octobre réduit les risques sur la demande extérieure. Cela confirme que la demande domestique reste faible et que les autorités doivent rapidement en faire davantage pour stabiliser l’immobilier et relancer l’investissement en infrastructures (en plus de soutenir légèrement la consommation). Mais nous restons confiants dans la volonté et la capacité des autorités d’éviter que le ralentissement de fin 2025 soit trop marqué et se prolonge dans les prochains trimestres.

Zone euro : derrière l’inflation persistante, le retour à la cible reste en vue

L’inflation augmente et reste au-dessus de la cible en novembre

L’inflation dans la zone euro a légèrement progressé en novembre, de 0,1 point à 2,2 % en glissement annuel, et demeure légèrement au-dessus de la cible de 2 % pour le troisième mois consécutif. Cette hausse s’explique en partie par la volatilité des prix de l’énergie en novembre, mais aussi par l’inflation sous-jacente.

En effet, l’inflation sous-jacente reste inchangée à 2,4 % pour le troisième mois consécutif, ce qui signifie qu’elle ne fait plus de progrès vers la cible depuis six mois. Elle augmente même légèrement en novembre, passant de 2,37 % à 2,41 %, soit un plus haut depuis sept mois. Cette accélération de l’inflation cœur provient des services, dont les prix progressent de 3,4 % à 3,5 %, tandis que l’inflation alimentaire (2,5 %) et celle des biens manufacturés (0,6 %) restent globalement stables.

Comme l’inflation des services est la composante la plus persistante, cela soulève des questions sur la vitesse de la désinflation.

Mais la hausse des prix ralentit en rythme séquentiel

Cela dit, la hausse de l’inflation dans les services résulte d’effets de base défavorables, puisque les prix des services avaient très peu augmenté en novembre de l’année dernière. Elle est aussi probablement amplifiée par la volatilité des prix dans le tourisme.

En réalité, la hausse des prix ralentit en rythme séquentiel en novembre, ce qui suggère que la désinflation devrait reprendre dans les prochains mois. Ainsi, les prix sous-jacents ne progressent que de 0,1 % sur le mois de novembre, soit la plus faible hausse depuis six mois, et leur évolution récente est de nouveau en ligne avec la cible de 2 %. Dans le détail, les prix des biens industriels stagnent en novembre pour le deuxième mois consécutif et ceux des services ralentissent à 0,17 % sur le mois.

Le retour à la cible, voire en dessous, reste en vue en 2026

Au total, le ralentissement des hausses de prix séquentielles, associé à celui des salaires, nous laisse confiants que l’inflation sous-jacente convergera vers la cible de 2 % d’ici mi-2026 et risque d’être plutôt en dessous qu’au-dessus dans les trimestres suivants.

À court terme, la persistance de l’inflation sous-jacente au-dessus de la cible et les signes positifs sur la croissance de la zone euro devraient pousser la BCE à maintenir ses taux inchangés. Mais nous continuons de penser qu’elle pourrait baisser une dernière fois ses taux au cours du premier semestre de l’année prochaine, en raison des risques que l’inflation s’ancre sous la cible dans les prochaines années.

Xavier CHAPARD

Stratégiste