Les marges de manœuvre de la Fed se réduisent

Lien

Que retenir de l'actualité de marché du 26 septembre 2025 ? Réponses avec le décryptage de Xavier Chapard.

Vue d'ensemble

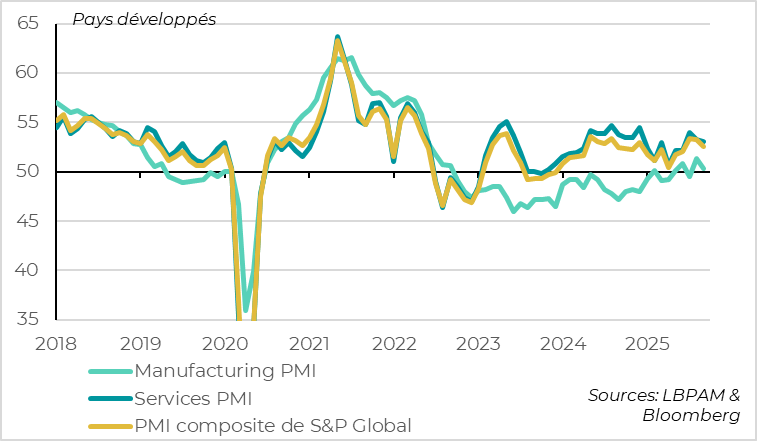

► Le PMI composite des pays développés baisse de 0,7pt à 52,5pt en septembre, ce qui réduit les risques haussiers qu’il indiquait cet été mais reste compatible avec une croissance mondiale toujours résiliente.

► La baisse du PMI en septembre vient en grande partie de la baisse généralisée des PMI manufacturiers, qui suggèrent que la guerre commerciale pourrait peser plus nettement sur l’industrie mondiale. Le PMI services baisse seulement légèrement et reste à un niveau solide, ce qui est encourageant pour la demande domestique dans la plupart des pays. En termes géographiques, les PMI convergent en septembre pour indiquer une croissance positive mais limitée dans les pays développés cet été.

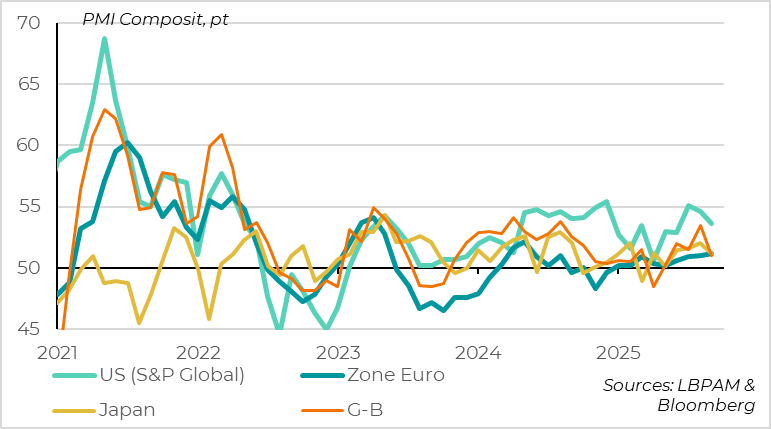

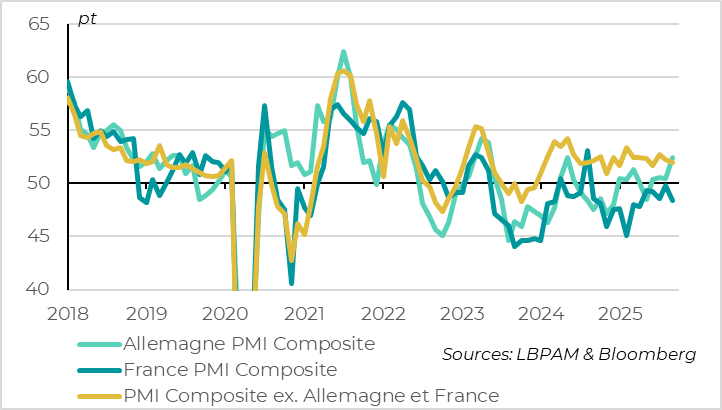

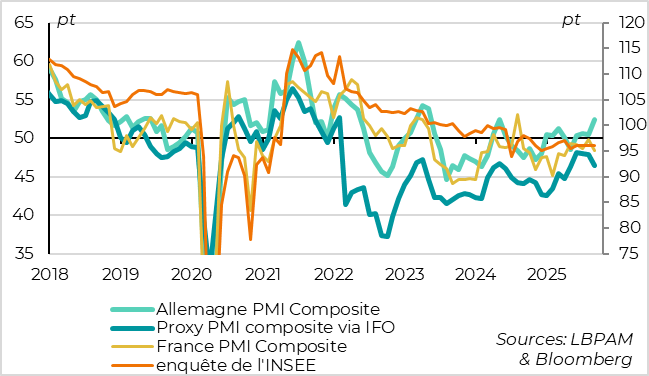

► Le PMI de la Zone Euro augmente encore légèrement en septembre, à 51,2pt, ce qui est son plus haut depuis mi-2024. C’est rassurant mais cela masque des divergences importantes au niveau sectoriel (avec la première baisse du PMI manufacturier de l’année) et entre les pays. Cela dit, nous pensons qu’il ne faut pas sur-interpréter la forte hausse du PMI allemand et la forte baisse du PMI Français en septembre car ces évolutions ne sont pas confirmées par les enquêtes nationales. Il faudra probablement attendre l’année prochaine pour que la hausse des dépenses publiques permette une réelle reprise de l’Allemagne.

► Aux Etats-Unis, le PMI baisse en septembre mais reste élevé à 53,6pt. Surtout, la croissance du T2 a été de nouveau révisée à la hausse, de 3,3% à 3,8%, grâce à une consommation des ménages plus résiliente qu’initialement estimée et à des investissements des entreprises encore plus dynamiques. Et les demandes d’allocation chômage refluent en septembre, ce qui suggère que la détente du marché de l’emploi reste graduelle malgré le ralentissement des embauches cet été. La mauvaise nouvelle est que l’inflation a également été révisée à la hausse pour le T2, ce qui montre bien que les pressions inflationnistes restaient trop élevées avant même que les tarifs ne commencent à impacter les prix. Dans ces conditions, nous continuons de penser que la Fed devrait rester prudente et ne baissera ses taux que de 75pb dans les prochains mois (contre plus de 100pb pricé par les marchés).

► La banque centrale Suisse (SNB) a maintenu son taux à 0,0% hier après six baisses consécutives malgré les droits de douanes « réciproques » de 39% imposés par les Etats-Unis depuis aout. Cela montre que la SNB souhaite éviter d’être la seule grande banque centrale à réimposer des taux négatifs dans ce cycle, même si elle indique qu’elle n’hésitera pas si c’est « absolument nécessaire ». Si le Franc se renforce face à l’Euro ou si la demande domestique s’affaiblit plus qu’attendu, elle n’aura peut-être pas le choix en décembre.

Pour aller plus loin

Une conjucture globale toujours résiliente en septembre

Le PMI global consolide un peu après sa hausse de l'été

Le PMI composite des pays développés baisse de 0.7pt à 52,5 points en septembre d’après nos calculs basés sur les estimations préliminaires de S&P Global. Il repasse légèrement en dessous de sa moyenne de long terme mais continue d’indiquer une croissance mondiale résiliente.

La consolidation en septembre vient en grande partie de la baisse du PMI manufacturier, qui baisse de plus d’un point et revient proche de la zone de stagnation de la production industrielle. La perte de dynamisme de l’industrie est généralisée puisque les PMI manufacturiers baissent dans tous les pays couverts par l’enquête préliminaire. C’est peut-être les premiers signes plus nets de l’impact des tarifs américains sur la production globale de biens, maintenant que la situation est plus stable. En effet, le PMI manufacturier a été très volatil mais plutôt haussier depuis le début de l’année, reflétant les incertitudes sur les droits de douane et l’avancée de la demande en anticipation des hausses de coûts.

Côté services, le PMI consolide légèrement pour le deuxième mois consécutif mais reste à un niveau solide de 53,0 points. Cela suggère que la demande domestique reste résiliente dans les grandes économies développées.

Les PMIs convergent entre les pays vers un niveau limité

En termes géographiques, les PMI convergent pour indiquer une croissance positive mais limitée un peu partout.

Le PMI baisse nettement aux Etats-Unis mais depuis des niveaux très élevés cet été, de telle sorte qu’il reste solide à 53,6 points. Il baisse aussi nettement au Royaume-Uni et au Japon, annulant sa hausse d’aout pour revenir vers 51pt. Au contraire, il progresse encore un peu en zone euro en septembre, de 51 à 51,2pt, ce qui est cohérent avec une croissance de 0,1-0,2% par trimestre, en ligne avec celle des derniers trimestres (hors volatilité liée à l’Irlande).

Zone Euro : le PMI progresse légèrement, cette fois grâce aux services

Le PMI continue de se reprendre malgré la baisse dans l'industrie

Le PMI de la Zone Euro progresse encore légèrement en septembre, de 51,0 à 51,2pt, ce qui est un plus haut depuis mi-2024 qui est compatible avec une croissance trimestrielle de 0,1-0,2%. Mais ce niveau masque des divergences importantes qui rendent le signal plus incertain :

• En termes de secteurs, la hausse du PMI composite vient uniquement du secteur des services, où il progresse de près d’un point à 51,4, un plus haut pour 2025 même si cela reste un niveau limité. C’est cohérent avec la baisse des incertitudes alors que le pouvoir d’achat réel des ménages progresse et que le cycle du crédit se reprend, ce qui doit soutenir la demande domestique. Au contraire, le PMI manufacturier baisse pour la première fois cette année, et fortement. Il repasse sous la limite des 50 points qu’il avait enfin atteint le mois dernier. (-1,2pt à 49,5pt). Avec la nouvelle hausse des droits de douanes américains sur l’UE en août et l’appréciation de l’Euro, nous nous attendons à une pression négative sur la production industrielle dans la seconde partie de cette année, ce qui devrait limiter la croissance.

Le PMIs indiquent une accélération de l'Allemagne et un ralentissement de la France

• En terme géographique, la hausse du PMI de la zone vient uniquement de l’Allemagne, dont le PMI bondit de 2 points à 52,4 points. C’est son plus haut niveau depuis 2 ans et la première fois depuis le début de la guerre commerciale avec les Etats-Unis que l’Allemagne surperforme le reste de la Zone Euro. Mais cette bonne surprise vient uniquement des services, dont le PMI est volatile en Allemagne, et elle est nettement tempérée par l’enquête de l’IFO qui est moins solide. Ainsi l’IFO baisse de façon inattendue en septembre, de 88,9 à 87,7 points. Les entreprises allemandes indiquent que leur situation actuelle reste dégradée et qu’elles deviennent plus prudentes pour les mois à venir après l’optimisme de l’été. Et contrairement au PMI, l’IFO se dégrade particulièrement dans les services où il est au plus bas depuis février.

• En terme géographique, la hausse du PMI de la zone vient uniquement de l’Allemagne, dont le PMI bondit de 2 points à 52,4 points. C’est son plus haut niveau depuis 2 ans et la première fois depuis le début de la guerre commerciale avec les Etats-Unis que l’Allemagne surperforme le reste de la Zone Euro. Mais cette bonne surprise vient uniquement des services, dont le PMI est volatile en Allemagne, et elle est nettement tempérée par l’enquête de l’IFO qui est moins solide. Ainsi l’IFO baisse de façon inattendue en septembre, de 88,9 à 87,7 points. Les entreprises allemandes indiquent que leur situation actuelle reste dégradée et qu’elles deviennent plus prudentes pour les mois à venir après l’optimisme de l’été. Et contrairement au PMI, l’IFO se dégrade particulièrement dans les services où il est au plus bas depuis février.

• Au contraire, le PMI français rechute à 48,1 points, son plus bas niveau depuis avril. Si cette faiblesse peut refléter l’impact de la hausse de l’incertitude politique et budgétaire depuis fin août sur la confiance des entreprises, ce n’est pas ce qu’indique l’enquête de l’INSEE qui reste stable en septembre. Nous continuons de penser que la France va sous-performer ses voisins dans les prochains trimestres, mais pas que la conjoncture va se retourner.

• Enfin, le PMI dans le reste de la Zone Euro reste stable autour de 52 points depuis plus d’un an, ce qui suggère que la croissance reste résiliente en Espagne et en Italie.

Mais les enquêtes nationales tempèrent ce signal

Au total, les enquêtes de septembre ne changent pas notre vue que la croissance de la Zone Euro va être limitée cet été mais que la reprise n’est pas remise en cause au-delà. Le niveau du PMI agrégé suggère que la croissance pourrait moins souffrir qu’attendu des droits de douanes à court terme mais les détails et l’IFO signalent que les entreprises restent prudentes avant la hausse de la demande publique allemande attendue à partir de la fin de l’année.

Au total, les enquêtes de septembre ne changent pas notre vue que la croissance de la Zone Euro va être limitée cet été mais que la reprise n’est pas remise en cause au-delà. Le niveau du PMI agrégé suggère que la croissance pourrait moins souffrir qu’attendu des droits de douanes à court terme mais les détails et l’IFO signalent que les entreprises restent prudentes avant la hausse de la demande publique allemande attendue à partir de la fin de l’année.

Là où les enquêtes s’accordent, c’est sur la baisse des pressions inflationnistes en Zone Euro. C’est pourquoi nous continuons de penser que la BCE pourrait baisser une dernière fois ces taux à la fin de l’année, même si son discours actuel indique clairement une volonté de maintenir les taux inchangés pour l’instant.

Etats-Unis : une croissance et une inflation plus élevées qu'annoncé au T2

La croissance du T2 est de nouveau revue à la hausse

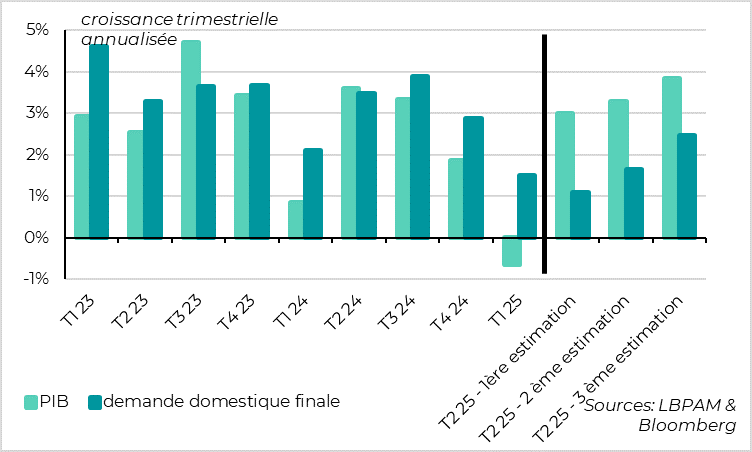

Le PIB américain du T2 a encore été révisé en hausse dans la troisième estimation, de 3,3% à 3,8%. La première estimation indiquait une croissance de « seulement » 3%. Au-delà de cette croissance élevée, qui est à relativiser après une contraction de 0,6% au T1, c’est le détail qui suggère que l’économie est plus résiliente que craint.

En effet, la révision haussière vient de la consommation de services, revue de 1,2% à 2,6%, et de l’investissement des entreprises, revue de 5,7% à 7,3%. Au contraire, les stocks et les exportations nettes sont revus en baisse, ce qui réduit la croissance de 0,3pt, et la demande publique stagne.

Au total, la demande domestique finale (i.e. le PIB hors stocks et exportations nettes) progresse de 2,4% contre 1,6% estimé précédemment et 1,4% au T1. Et elle est tirée par la consommation de services et les investissements en logiciels (lié à l’IA ?) au T2, ce qui est rassurant car ce sont des catégories moins susceptibles d’avoir bénéficié des anticipations de hausse de droits de douane que la consommation de biens durables ou l’investissement en équipement.

Pour le 3ème trimestre, les autres données américaines de la semaine sont aussi rassurantes. Les demandes d’allocation chômage refluent mi-septembre après leur hausse du printemps, de telle sorte que le stock de demandes est au plus bas depuis mai. Cela suggère que le marché de l’emploi résiste toujours, avec peu de licenciements qui limite l’impact du ralentissement des embauches. Aussi, les commandes de biens durables cœurs restent dynamiques cet été (+0,6% en aout après 0,8% en juillet), ce qui suggère que l’investissement des entreprises reste bien orienté.

Ce ne veut pas dire que la guerre commerciale et l’incertitude n’ont pas d’impact sur l’économie américaine.

En effet, la croissance a été divisée par quasiment 3 sur le premier semestre, à 1,1%, et la demande domestique finale a ralenti de 3 à 2% malgré l’avancée des dépenses en anticipation des droits de douane. Le contrecoup de ces dépenses anticipées et la montée en charge des droits de douanes effectifs dans la seconde partie de l’année va peser probablement encore davantage dans le reste de l’année, même si l’incertitude a reflué. Mais au moins ces chocs impactent une économie qui est plus dynamique qu’attendu.

Surtout, l’inflation sous-jacente a aussi été revue à la hausse pour le T2 dans la troisième estimation, de 2,5 à 2,6% en rythme annualisé (et 2,7% en glissement annuel). Cela confirme que les pressions inflationnistes ne s’étaient pas normalisées, avant même que les hausses de droit de douane n’impactent les prix. Cela renforce le risque que l’inflation reste au-dessus de la cible même après que l’impact direct des tarifs sur le prix des biens sera passé.

Au total, l’économie toujours résiliente, le marché de l’emploi qui ne ralentit que légèrement et les pressions inflationnistes qui n’étaient pas normalisées avant l’impact des tarifs devraient pousser la Fed à être prudente dans le rythme surtout l’ampleur de ses baisses de taux dans les prochains mois.

Xavier CHAPARD

Stratégiste