Les perspectives économiques impactées par la crise politique

Lien

La situation en France reste toujours confuse concernant la direction que prendront les pays après les élections législatives. Les interrogations du marché concernant les équilibres budgétaires, mais aussi sur les mesures économiques à venir continuent de mettre la pression sur les actifs français. L’écart de taux entre les obligations souveraines françaises reste au plus haut, à près de 80 points de base soit un peu moins du double du niveau qui prévalait avent l’annonce d’élections législatives anticipées.

Néanmoins, à ce stade, les marchés sont loin d’anticiper un scénario du pire. C’est-à-dire la mise en place de politiques qui handicaperaient fortement la croissance et induiraient un très fort dérapage des finances publiques. Alors que des détails des programmes émergent, on ne peut pas exclure une volatilité encore importante affectant les actifs français et européens. Concernant la France, il est probable que la prime de risque qui est apparue sur le pays ait vocation à rester pendant un certain temps. Nous restons prudents sur l’Europe et la France, mais sans céder à aucune panique.

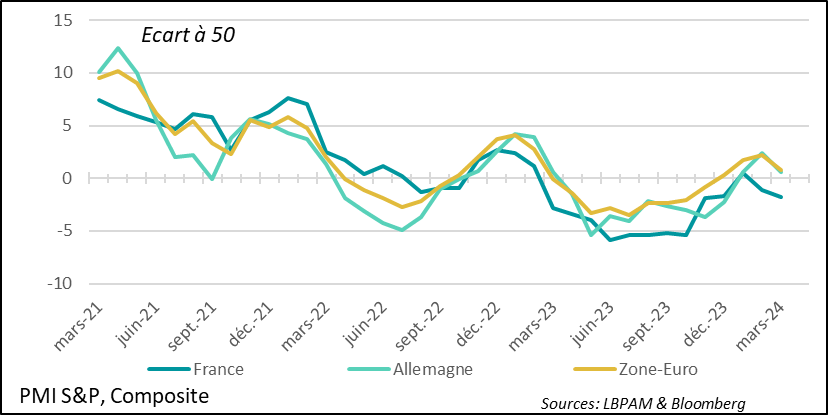

Les PMIs pour la Zone Euro pour le mois de juin ont été publiés. Ils semblent tout d’abord montrer que l’impact de l’issue des élections européennes dans les grands pays a quelque peu atteint la confiance. De fait, c’est en France où le PMI a le plus baissé. Néanmoins, d’autres facteurs semblent aussi avoir affecté les perspectives de croissance de la zone, notamment dans le secteur manufacturier. Mais, certains pays de la périphérie, dont l’Espagne, semblent toujours connaître une dynamique plus porteuse. Au total, grâce aux services, on peut se rassurer sur le fait que la dynamique de reprise semble être toujours en place, même si elle semble avoir ralenti.

Le fait que la détérioration de l’activité tel qu’indiqué par les PMI ait été due à la situation politique est bien visible dans l’enquête de l’INSEE sur le climat des affaires en France pour le mois de juin. En effet, cette enquête qui a été faite avant le 10 juin, montre plutôt une stabilité, alors que celle de l’indice PMI, qui a été faite en grande partie après, montre bien une détérioration du climat économique.

Aux Etats-Unis, l’enquête PMI de S&P a encore surpris à la hausse. Que ce soit dans le secteur manufacturier, comme dans celui des services, les deux indices ont progressé. Pour le secteur manufacturier ceci contraste avec la dernière enquête de l’ISM, qui indiquait un net affaiblissement de l’activité dans l’industrie. En revanche, cette enquête confirme que le secteur des services reste porteur, avec l’indice atteignant un plus haut sur plus de 2 ans. Ces enquêtes vont dans le sens d’une activité plus robuste que ce que nous prévoyions.

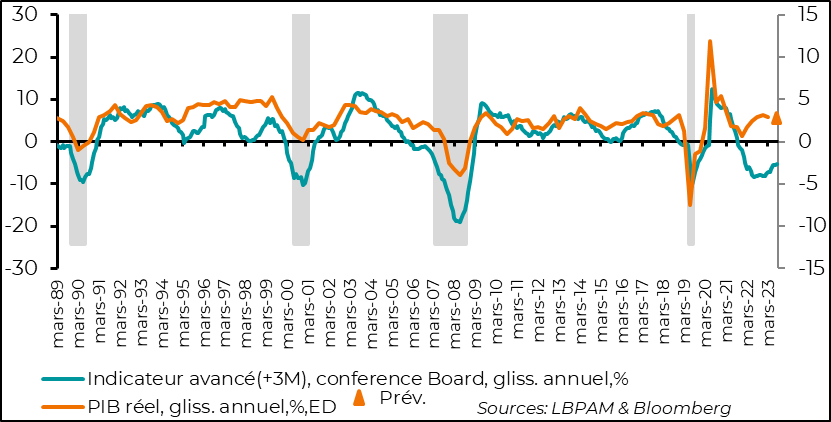

Par ailleurs, l’indicateur avancé du Conference board a continué à se reprendre, montrant une décélération moins vive de l’activité pour les mois à venir par rapport aux moins précédents. Néanmoins, l’indicateur s’est montré jusqu’ici bien plus pessimiste sur la dynamique de la croissance que la réalité.

Les premiers effets des incertitudes provoquées par l’issue des élections européennes, mais surtout par l’annonce d’élections parlementaires anticipées en France semblent se refléter dans les enquêtes PMI préliminaires de S&P pour le mois de juin. En effet, l’Indice PMI a montré une décélération de l’activité dans la Zone Euro, avec la baisse du PMI composite, regroupant le secteur manufacturier et des services. Il perd deux points sur le mois. La baisse a surtout touché le secteur manufacturier.

L’enquête préliminaire ne donne pas de détail sur l’ensemble des pays de la Zone, mais seulement sur l’Allemagne et la France.

Vu la perte de vitesse plus prononcée de la France, et compte tenu que l’enquête intègre des réponses après le 10 juin, on est en droit de penser que l’incertitude provoquée par l’issue des élections parlementaires à venir sont bien venues saper le sentiment chez les entreprises.

Cette conclusion est aussi corroborée par le fait que l’enquête de l’INSEE sur le climat des affaires a montré que l’indice a de nouveau stagné en juin. Même si le sentiment des chefs entreprises restait légèrement en dessous de la moyenne de long terme, celui-ci ne se détériorait pas davantage. Or, cette enquête a été menée avent l’annonce des élections anticipées. Ainsi, l’enquête PMI, faite en grande partie après le 10 juin, tout en traduisant la faiblesse reflétée dans l’indicateur de l’INSEE, se dégrade davantage, sûrement traduisant l’anxiété créée.

En même temps, il faut souligner que l’indicateur composite pour l’ensemble de la Zone reste toujours au-dessus de la barre de 50, qui sépare expansion et contraction. Ceci, notamment, grâce à l’activité dans les services dans les autres pays de la Zone.

Fig 1 Zone Euro: L’activité décéléré en juin, avec la France qui fléchit fortement, alors que l’activité des services résiste dans le reste de la zone.

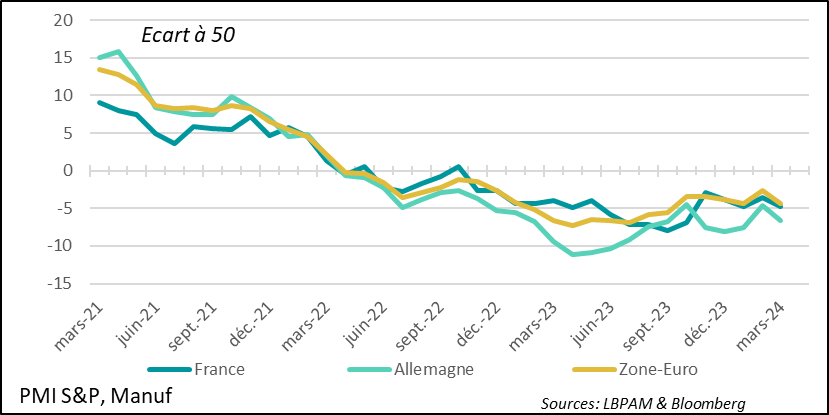

Malheureusement, bien que la France ait montré une dégradation de l’activité manufacturière, celle-ci a été encore plus prononcée en Allemagne. Il est probable que les incertitudes associées à l’introduction de barrières douanières vis-à-vis de la Chine et la possibilité de représailles ait touché le sentiment des entreprises du secteur outre Rhin.

Fig.2 Zone-Euro : L’activité manufacturière se détériore en juin, cassant la dynamique de reprise. L’Allemagne contribue nettement à cette baisse.

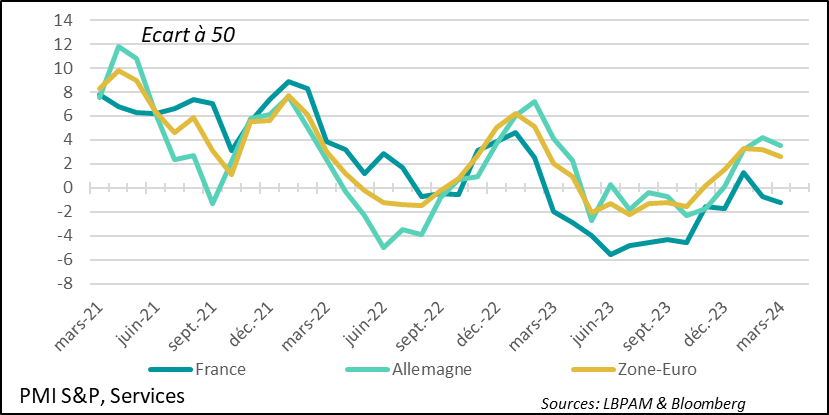

L’enquête sur les services a été le point le plus favorable en dépit de la décélération. En effet, au niveau de l’ensemble de la Zone, la dégradation a été faible et le secteur continue son expansion.

Ceci est rassurant et permet de continuer à penser que la reprise graduelle de l’économie de la Zone va se poursuivre. Elle devrait, d’après nous, gagner en dynamisme avec la poursuite de l’assouplissement monétaire de la BCE, même si celui-ci est graduel.

En revanche, il faudra rester prudent sur l’impact des élections en France si d’aventure l’instabilité politique continuait.

Devant l’incertitude, nous continuons d’être prudents sur les actifs européens et notamment français, mais sans succomber à une quelconque panique.

Fig.3 Zone-Euro : L’activité dans les services, même si elle a décéléré en juin, continue son expansion…sauf en France

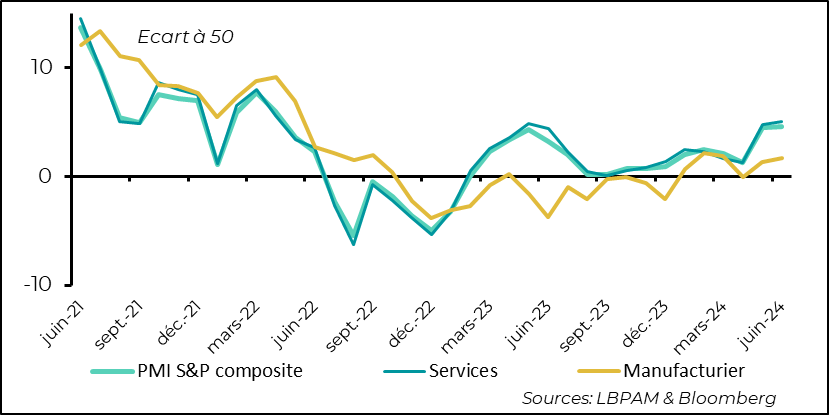

Aux Etats-Unis, les enquêtes PMI de S&P ressortent très favorables pour l’économie américaine. En effet, que ce soit du côté de l’activité dans le secteur manufacturier comme dans celui des services, les enquêtes montrent une embellie. Elle est particulièrement forte dans les services dont l’indice atteint un plus haut sur plus de 2 ans.

L’enquête souligne encore la poursuite de la reprise dans le secteur manufacturier, un peu à l’opposé des indications données par l’enquête ISM du mois précédent qui montrait une dégradation, poussant même le secteur en territoire de contraction. La semaine prochaine, nous verrons si l’ISM manufacturier de juin confirme cette embellie dans l’activité manufacturière.

Par ailleurs, soulignons que l’enquête indiquait que les entreprises voyaient une modération des hausses des prix, une bonne nouvelle pour la Fed. En revanche, on constatait que dans les deux secteurs de l’économie les embauches se redressaient, ce qui pourrait mettre des nouvelles pressions sur les salaires.

Fig.4 Etats-Unis : L’activité semble avoir accéléré en juin selon l’enquête PMI préliminaire de S&P pour le mois de juin

L’indicateur avancé du Conference Board, qui historiquement a été un bon guide du cycle économique américain, continue d’indiquer que l’économie devrait décélérer dans les mois à venir. Néanmoins, cette décélération sera de moindre ampleur qu’anticipé précédemment.

Il est vrai que cet indicateur a donné un message bien trop négatif par rapport à la vraie performance de l’économie depuis plus d’un an. Ceci souligne sûrement la spécificité des chocs inédits qu’on a connu et les caractéristiques particulières de la reprise que nous connaissons. Alors que l’économie se normalise, il est possible que cet indicateur devienne plus en ligne avec la réalité de la croissance américaine, d’où l’intérêt de continuer à le suivre, à notre avis.

Fig.5 Etats-Unis : L’indicateur avancé du Conference Board indique une décélération à venir de l’économie américaine, mais de moindre ampleur que précédemment.