Les politiques de D. Trump continuent d’affaiblir les actifs américains

Lien

Retrouvez le décryptage marché du 19 mars 2025, signé Sebastian PARIS HORVITZ.

Ce qu’il faut retenir

► Malgré les incantations du président Trump sur un futur économique meilleur pour les Etats-Unis, ou les tentatives répétées de S. Bessent, le Secrétaire au Trésor, de rassurer sur les objectifs économiques poursuivis, les marchés restent dubitatifs voire inquiets. Les indices boursiers américains ont du mal à rebondir et le dollar continue de s’affaiblir. Alors, que le pari était de voir la mise en place de politiques pro-business soutenir la croissance, le paradoxe serait de conduire une économie américaine, jusqu’ici très solide, à un net affaiblissement. Les statistiques économiques depuis le début d’année penchent plutôt vers une décélération assez marquée de l’activité.

►Néanmoins, à ce stade, les risques de récession sont faibles. L’économie reste robuste, notamment grâce à un taux de chômage toujours proche des plus bas historiques. La solidité de l’emploi protège encore la consommation. Mais nous ne savons toujours pas quel sera l’impact final des mesures protectionnistes mises en place. Un effet trop inflationniste, mettrait fortement en risque la consommation, alors que la confiance se détériore. Ainsi, l’incertitude reste élevée, affectant les investisseurs.

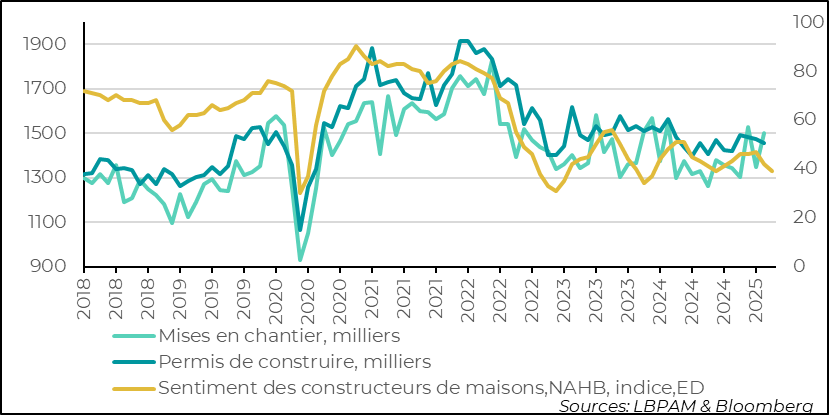

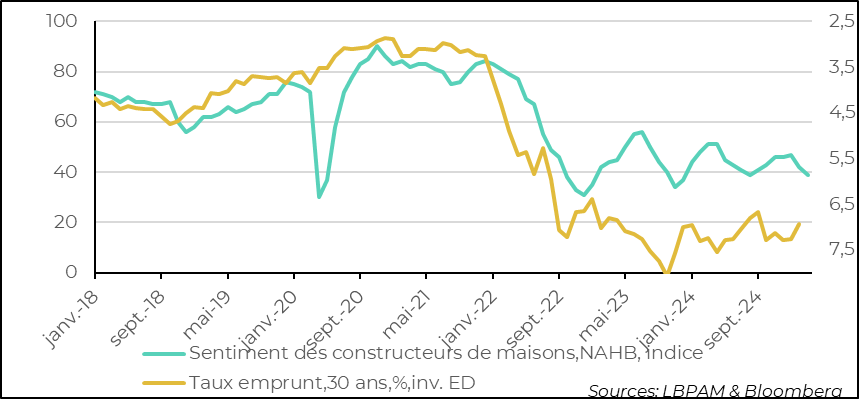

► La résistance dont fait toujours preuve l’économie américaine s’est reflété dans les statistiques sur la construction pour les mois de février et mars. Certes les demandes de permis de construire baissent, tout comme le sentiment des constructeurs des maisons (NAHB), mais on ne voit pas d’effondrement. Toutefois, ces données pointes vers une activité faible à court terme. En particulier, la détérioration du sentiment des constructeurs des maisons semble venir des craintes sur la hausse des prix des matières premières nécessaires à la construction.

► Pour la Fed, comme l’a déjà signalé J. Powell, l’économie reste robuste. Mais il faudra analyser la décision qui sera prise aujourd’hui : quel ton adopteront les banquiers centraux sur les incertitudes qui pèsent sur les perspectives ? Le message de patience devrait toujours dominer, selon nous.

►Par ailleurs, D. Trump semble se diriger vers un bras de fer avec le pouvoir judiciaire. En effet, certaines décisions de justice bloquant des décrets émis par le président ne sont pas respectées. Le président a même appelé à la destitution d’un juge qui avait mis en cause la légalité de l’expulsion du pays de présumés délinquants, ordonnée par la Maison Blanche. La mise en cause de ce juge a débouché par un communiqué de J. Roberts, le président de la Cour suprême, critiquant les propos du président. Un fait rarissime.

► En Europe, comme attendu, le programme historique de dépenses d’investissement et militaires, ainsi que la réforme des règles budgétaires, ont été approuvés par le Bundestag, avec 513 voix en faveur sur un total de 733 voix. Le projet doit maintenant être approuvé par la chambre haute, le Bundesrat, ce vendredi, où les 16 Etats fédéraux sont représentés. Il devrait être approuvé, avant l’instauration du nouveau Parlement, la semaine prochaine.

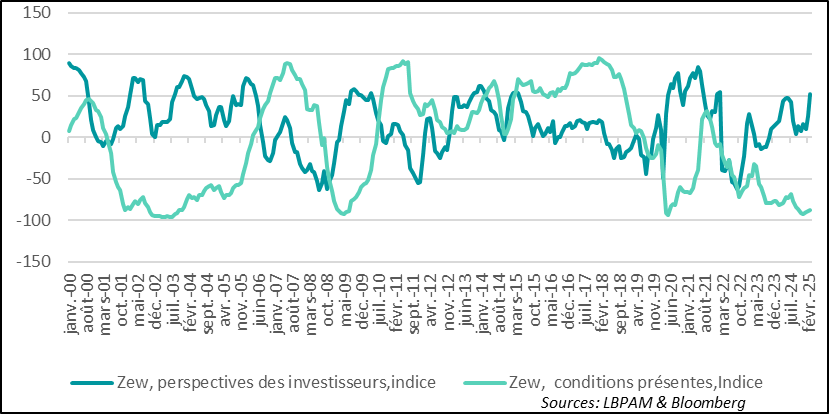

►L’optimisme suscité par ce changement historique dans les dépenses d’investissement, notamment militaires, de l’Etat allemand, s’est traduit par un fort rebond de l’enquête auprès des investisseurs (ZEW) : l’indicateur sur les perspectives retrouve son plus haut niveau depuis début 2022. Néanmoins, les investisseurs restent toujours pessimistes sur les conditions présentes.

Pour aller plus loin

En seulement deux mois de présidence, il est indéniable que D. Trump a mis en œuvre des politiques qui ne sont pas vraiment pro-business. Outre le retour en arrière presque total sur les politiques dirigées vers la transition énergétique, autrement dit une aubaine pour le secteur de la production des énergies fossiles, il est difficile de voir des initiatives qui puissent stimuler l’investissement et la croissance. Au contraire, à travers des mesures essentiellement protectionnistes, Trump a créé une situation où l’incertitude règne.

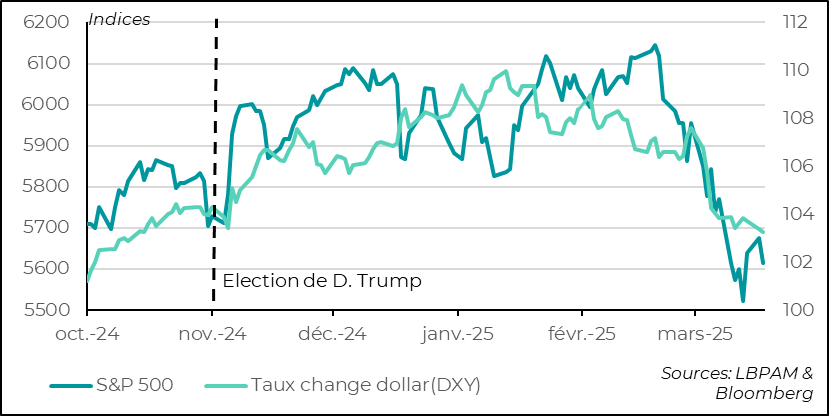

Ceci se reflète notamment dans la défiance du marché sur les actifs américains. D’autant plus que les valorisations des actions américaines sont et restent relativement élevées. Ainsi, la bourse américaine continue à sous-performer depuis le début d’année. Le S&P 500 a perdu plus de 8% depuis les premiers jours de l’arrivée au pouvoir de D. Trump.

On pourrait attribuer la baisse à une « simple » correction, comme le pense S. Bessent le Secrétaire d’Etat au Trésor, mais ce sont bien la forte hausse de l’incertitude et les possibles impacts des mesures politiques sur la croissance, que les investisseurs redoutent.

La baisse du dollar est une des jauges qui permet de constater cette crainte sur les perspectives économiques des Etats-Unis. Alors que le dollar aurait pu mécaniquement s’apprécier du fait des mesures protectionnistes, il ne cesse de baisser.

États-Unis : les actions américaines baissent tout comme le dollar, devant l’incertitude

Cette baisse du dollar, toutes choses égale par ailleurs, pourrait venir exacerber les impacts inflationnistes des politiques protectionnistes mise en place et compliquer davantage le travail de la Fed.

Aujourd’hui, l’analyse des banquiers centraux sur les derniers développements économiques et les implications pour la politique monétaire sera riche d’enseignements. La Fed devrait encore souligner la robustesse de l’économie ; la banque centrale devrait donc rester patiente, avant de poursuivre l’assouplissement monétaire qu’elle a commencé.

Le marché va se focaliser sur le message de la Fed concernant les perspectives de croissance. Certains investisseurs voudraient déjà entendre un éventuel message de soutien des autorités monétaires, en cas de fléchissement trop rapide de l’économie. A ce stade, J. Powell et les autres membres du comité de politique monétaire risquent de ne pas vraiment donner des signes très convaincants dans ce sens. Donc, pas vraiment de « put de la Fed » pour soutenir les marchés pour l’instant.

Sur les données économiques, la salve de données sur le secteur de la construction outre-Atlantique indique une détérioration des perspectives. Les mises en chantier ont rebondi assez nettement en février, mais elles sont en grande partie dues à la forte baisse de l’activité en janvier, du fait de conditions climatiques très dégradées. Néanmoins, les demandes de permis de construire ont encore un peu baissé sur le mois, ce qui en général indique un fléchissement de l’activité de construction dans le futur. En même temps, il n’y a pas d’effondrement à ce stade.

Du côté des constructeurs de maisons le message est similaire. L’enquête de l’association des constructeurs de maisons, NAHB, a poursuivi sa baisse en mars et continue de montrer une image historiquement médiocre de la confiance dans le secteur.

États-Unis : le secteur de la construction reste relativement stable mais les perspectives semblent se détériorer en ce début d’année

Néanmoins, pour les constructeurs, cette détérioration des perspectives semble tenir davantage aux craintes des mesures protectionnistes, avec le renchérissement possible de matières premières nécessaires à la construction. En effet, l’activité de la construction bénéficie aujourd’hui de taux d’intérêt relativement plus faibles qu’il a 1 an, même si leur niveau reste élevé.

États-Unis : la baisse des taux d’intérêt n’a pas vraiment donné plus de confiance aux constructeurs, inquiets de la hausse des prix des matières premières

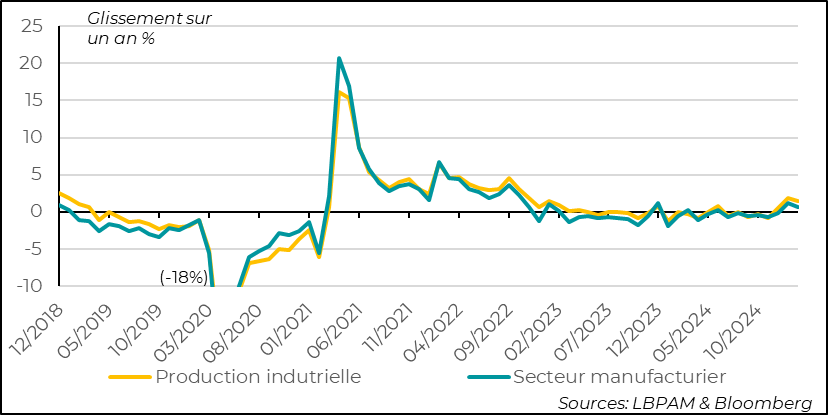

Du côté de l’industrie, on a pu voir une nouvelle hausse de l’activité en février (+0 ,7% sur le mois), bien supérieure à ce qui était attendu. Celle-ci a été en grande parte tirée par la hausse de la production dans le secteur manufacturier, notamment dans l’automobile. La production dans ce secteur a crû de 7,8% sur le mois !

En février 2024 on avait eu aussi une très forte hausse de la production industrielle, ce qui explique qu’en glissement annuel on ait eu un tassement de l’activité en ce début d’année.

L’industrie semble continuer de bénéficier de vents plus favorables par rapport aux deux dernières années. On verra dans les enquêtes PMI et ISM à venir si les perspectives restent bonnes, après toutes les annonces concernant les hausses de droits de douane.

États-Unis : l’industrie a continué à résister en février avec une forte hausse de la production, notamment dans le secteur manufacturier

En Europe, le changement radical dans la stratégie budgétaire de l’Allemagne a eu un impact très positif sur la confiance des agents économiques. A ce stade, ce sont essentiellement des annonces. Mais même si la mise en place de ces politiques pro-croissance se fera de manière graduelle, elles devraient apporter un nouvel élan à l’activité dans la région.

C’est le diagnostic que font clairement les investisseurs. En effet, l’enquête du ZEW auprès des acteurs de marché en Allemagne a vu la jauge mesurant les vues sur les perspectives monter très fortement en mars. C’est la plus forte hausse de l’indice sur deux mois depuis 2023, et ce sous-indice retrouve son plus haut niveau depuis 3 ans.

Evidemment cette forte hausse sur les perspectives contraste fortement avec la situation actuelle, qui est toujours considérée par les investisseurs comme très dégradée. Dans le mois à venir, on verra si ce regain de confiance dans l’avenir se manifeste aussi sur l’activité.

Allemagne : le changement historique de la politique budgétaire, un fort impact sur la confiance des investisseurs

Sebastian PARIS HORVITZ

Directeur de la Recherche