Les pressions inflationnistes baissent plus nettement en Europe qu’aux Etats-Unis

Lien

Les marchés consolident légèrement au début de la semaine, poursuivant leur normalisation après leur fort rebond de fin 2023. Les discours prudents des banquiers centraux quant au timing et à la vitesse des baisses de taux remettent en cause les baisses de taux agressives qu’anticipent les marchés. Les taux 10 ans sont ainsi repassés pour la première fois depuis mi-décembre au-dessus de 4% aux Etats-Unis et au-dessus de 2,75% en France. Cela pèse sur les actions, qui résistent toutefois assez bien dans un contexte où les incertitudes politiques (après la nette victoire de Trump de l’Iowa) et les géopolitiques (avec la multiplication des « incidents » au Moyen-Orient) restent élevées.

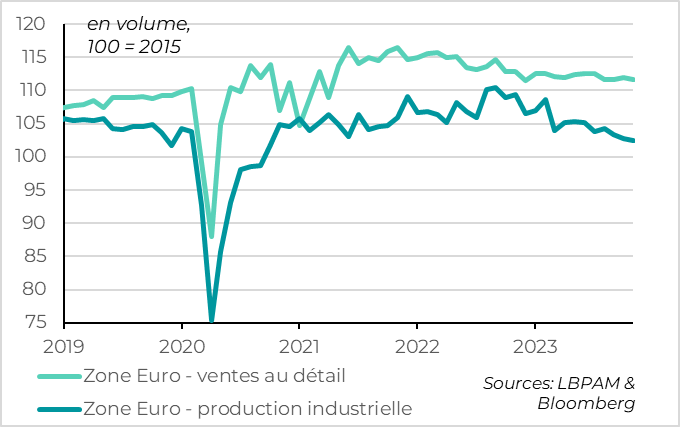

L’activité en Zone Euro reste dégradée fin 2023, en particulier en Allemagne. La production industrielle et les ventes au détail se contractent de 0,3% novembre, suggérant une nouvelle baisse du PIB de la Zone Euro au T4 après celle de -0,1% au T3 2023. Cela dit, les indicateurs avancés comme le ZEW indiquent une légère amélioration des perspectives début 2024. Nous continuons de prévoir que la Zone Euro va continuer de stagner jusqu’à mi-2024 mais qu’elle devrait éviter une véritable récession.

La bonne nouvelle pour la Zone Euro vient de nouveau de l’inflation. Après le ralentissement plus marqué qu’attendu de l’inflation fin 2023, l’enquête de la BCE montre que les anticipations d’inflation des ménages se calment et reviennent à un plus bas depuis le début de la guerre en Ukraine. Même si la plupart des membres de la BCE plaident contre des baisses de taux imminentes, la croissance atone et la nette baisse des risques inflationnistes justifient de réduire les taux assez rapidement, dès le mois d’avril selon nous.

Au Royaume-Uni, les dernières données sont plus rassurantes, alors que le risque de récession et d’inflation persistante y était plus élevé que pour la Zone Euro et les Etats-Unis. L’activité semble se stabiliser fin 2023 et le marché de l’emploi ne ralentit que progressivement. Dans le même temps, la croissance des salaires ralentit enfin nettement, passant sous les 6% fin 2023 alors qu’elle était encore de près de 8% l’été dernier. Si cela reste encore bien au-dessus des 3-4% que la Banque d’Angleterre estime comme étant raisonnable, les progrès devraient permettre à la banque centrale d’annoncer la fin de son cycle de hausse de taux fin janvier.

La croissance chinoise est un peu décevante fin 2023, toujours grevée par l’immobilier. Le PIB croit de 5,2% au T4 et sur l’année 2023. C’est légèrement au-dessus de la cible des autorités pour l’année (5%) mais un niveau décevant pour une année de réouverture post-Covid. Nous pensons que le soutien croissant des autorités à l’économie va permettre de stabiliser la croissance juste en dessous de 5% cette année, mais l’immobilier continue de faire peser des risques négatifs sur notre scénario.

Fig.1 Zone-Euro : les données d’activité mensuelles sont très faibles fin 2023

L’activité en Zone Euro reste dégradée fin 2023, en particulier en Allemagne.

Pour la Zone Euro, les ventes au détail annulent leur rebond d’octobre en novembre (-0,3%) alors que la production industrielle baisse de nouveau (-0,3% après -0,7%) et que les ventes de voitures restent sous leur niveau de l’été.

Ces données d’activité mensuelles et le fait que le PMI services soit resté sous les 50pt suggèrent que le PIB a baissé de nouveau au T4, peut-être un peu plus qu’au T3 (-0,1% en rythme trimestriel). La Zone Euro serait donc en récession technique dans la seconde partie de 2023 (i.e. deux trimestres consécutifs de baisse du PIB). Cela dit la baisse du PIB reste très limitée et l’emploi a bien résisté, de telle sorte qu’il s’agit plus selon nous d’une stagnation que d’une vraie récession.

En termes de pays, l’activité fin 2023 a été particulièrement faible en Allemagne. Selon la première estimation de l’agence statistique allemande, le PIB aurait baissé de 0,3% en T4 après +0,1% au T3. Si l’Allemagne évite la récession technique, le PIB aurait baissé de 0,3% sur l’ensemble de l’année 2023.

Au contraire, l’activité a mieux résisté en France, surtout grâce aux services. La banque de France a d’ailleurs revu la semaine dernière sa prévision de croissance pour le T4 2023 de 0,1% à 0,2%, après une baisse de 0,1% au T3.

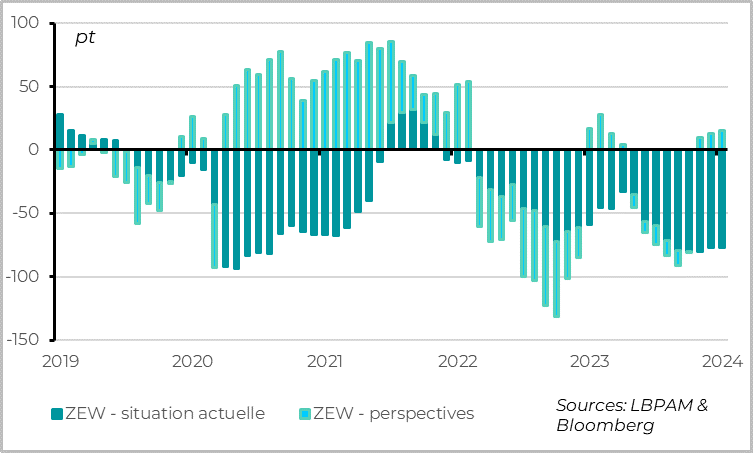

Fig.2 Zone-Euro : Mais la confiance dans les perspectives continue de se reprendre début 2024

Cela dit, les perspectives pour l’Europe s’améliorent légèrement pour 2024 même si l’activité reste encore faible début 2024.

Selon l’enquête du ZEW, les perspectives continuent de progresser en territoire janvier même si la situation actuelle de l’économie allemande stagne à un niveau très faible. Cette enquête auprès des investisseurs (et non des entreprises ou des ménages) est à prendre avec des pincettes, mais elle a historiquement été un assez bon indicateur avancé des retournements de cycle conjoncturels. Et elle va dans le même sens que les indications des PMIs et de la confiance des consommateurs fin 2023, qui commençaient à s’améliorer tout en restant à des niveaux dégradés. Cela suggère que l’activité reste faible mais ne se dégrade pas davantage et pourrait commencer à s’améliorer un peu dans les prochains mois

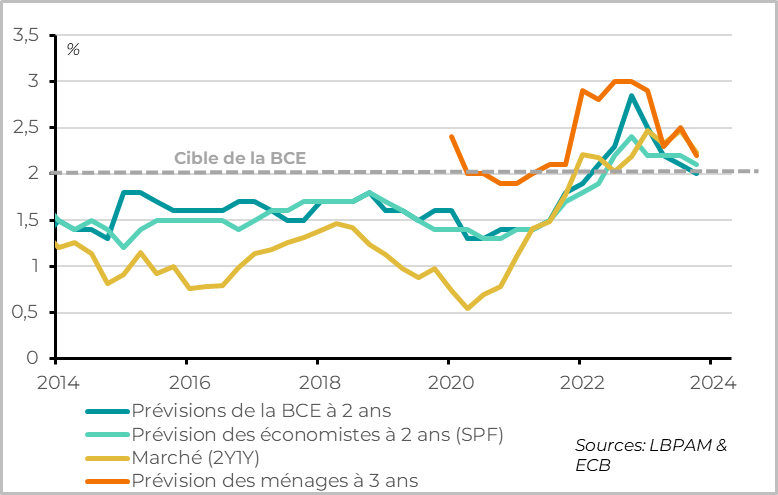

Fig.3 Zone-Euro : la baisse de l’inflation et du pétrole permet aux anticipations d’inflation de revenir vers la cible de 2%

Comme depuis quelques mois, les bonnes nouvelles pour la Zone Euro viennent de l’inflation, et cette fois-ci des anticipations d’inflation. En plus du ralentissement plus net de l’inflation réalisée fin 2023, les anticipations d’inflation baissent et reviennent en ligne avec la cible de la BCE à horizon 1-2 ans. Le bon encrage des anticipations d’inflation est primordial pour permettre à l’inflation de revenir graduellement à sa cible et pour permettre à la BCE de commencer à baisser ses taux.

Selon la BCE, les anticipations d’inflation des ménages baissent nettement fin 2023, de 4% à 3,2% à horizon 1 an et de 2,5% à 2,2% à horizon 3 ans. Dans les deux cas, c’est leur plus bas niveau depuis le début de la guerre en Ukraine. Les anticipations d’inflation des économistes sont également revenues proches de la cible de 2% fin 2023 et la BCE prévoyait en décembre un retour de l’inflation à sa cible courant 2025.

Les derniers discours des membres de la BCE, s’ils ne remettent pas en cause le fait que les taux devraient baisser en 2024, continuent d’indiquer qu’ils ne souhaitent pas commencer les baisses des taux directeurs trop rapidement. C’est pourquoi nous pensons que la BCE attendra le 2ème trimestre. Mais, contrairement aux Etats-Unis, la croissance atone et la nette baisse des risques inflationnistes justifient de réduire les taux assez rapidement, dès le mois d’avril selon nous.

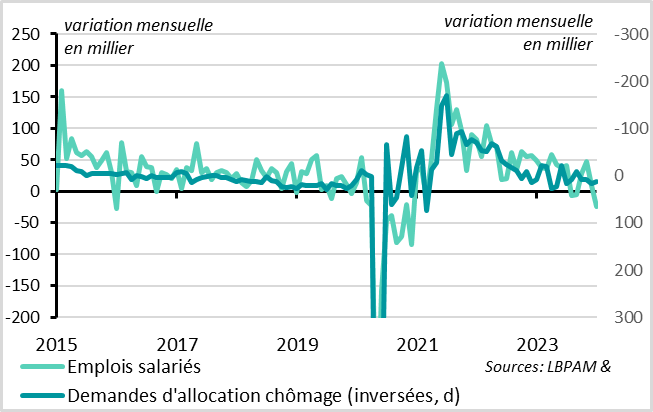

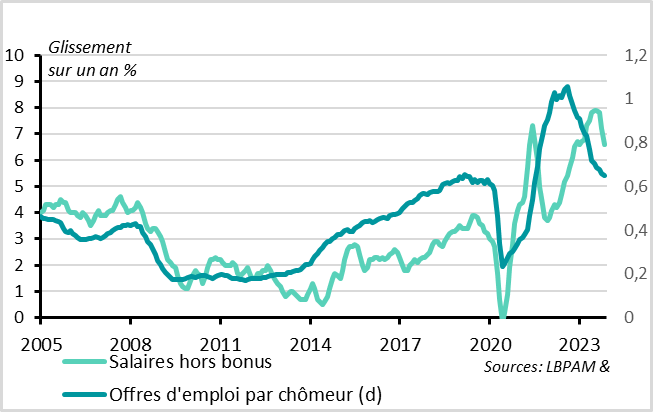

Fig.4 Royaume-Uni : l’emploi ralentit mais ne s’effondre pas

Au Royaume-Uni, les dernières données sont plutôt encourageantes pour la Banque d’Angleterre.

L’activité reste faible au tournant de l’année mais ne se contracte pas nettement. Le PIB a rebondi de 0,3% en novembre après une baisse de 0,3% octobre. Si l’on ajoute le rebond du PMI services en zone d’expansion depuis novembre, il semblerait que le PIB ait stagné au T4 2023 après sa légère baisse de 0,1% au T3. Contrairement à ce que l’on pouvait craindre, il semble donc que le Royaume-Uni ait évité la récession technique en 2023.

Le marché de l’emploi ralentit mais ne se détériore pas fortement. L’emploi salarié baisse en décembre de 24 mille d’après la première estimation de l’ONS, mais il continue d’être revu à la hausse pour les mois précédents. Au total, l’emploi progresse de 30 mille au T4 après 18 mille au T3, un niveau limité mais loin d’un effondrement. Le nombre de chômeurs progresse également mais de façon contenue. Au total, le taux de chômage s’est stabilisé depuis l’été à 4,2% alors qu’il remontait progressivement depuis 3,5% atteint mi-2022. Il reste un peu en dessous du niveau d’équilibre estimé par la Banque d’Angleterre (~4,5%).

Fig.5 Royaume-Uni : Les salaires et les tensions sur l’emploi commencent à refluer assez rapidement

Surtout, les tensions salariales ralentissent rapidement. Cela réduit le risque de boucle prix-salaires, qui était plus élevé au Royaume-Uni que dans les autres pays développés.

Les salaires hebdomadaires ralentissent de 7,2% à 6,6% sur 3 mois en novembre, et passent sous les 6% sur le mois de novembre pour la première fois depuis 1 an et demi. C’est un ralentissement marqué par rapport aux 8% atteint l’été dernier, même si cela reste très un dessus des 3-4% que la Banque d’Angleterre estime comme étant raisonnable.

Et les indicateurs avancés suggèrent une poursuite du ralentissement des pressions salariales dans les prochains mois. Les offres d’emploi continuent de se normaliser. Elles restent à un niveau absolu élevé mais sont enfin revenues à leur niveau pré-Covid par rapport au nombre de chômeurs.

Avec la baisse plus marquée qu’attendu de l’inflation sous-jacente fin 2023, il est probable que la Banque d’Angleterre retire le biais à la hausse des taux qu’elle a conservé jusque-là dans les prochaines semaines. Nous pensons qu’elle devrait commencer à baisser ses taux au printemps, comme la BCE, et potentiellement de façon un peu plus agressive dans les trimestres suivants.

Fig.6 Chine : la croissance reste stable mais limitée fin 2023

La croissance chinoise ressort à 5,2% au 4ème trimestre 2023, ce qui est aussi la croissance pour l’ensemble de l’année 2023. C’est légèrement au-dessus de la cible des autorités (5%) mais cela reste limité après la faible croissance de 2022 (3%) et pour une année censée marquer la réouverture post-Covid de l’économie chinoise. D’autant que la croissance ralentit en rythme séquentiel en fin d’année après son léger rebond mi-2023.

Les données mensuelles montrent que l’activité industrielle accélère un peu en fin d’année, tirée par l’investissement publique et le cycle de la Tech en Asie, mais que la demande domestique ralentit de nouveau à cause de la poursuite de l’ajustement immobilier.

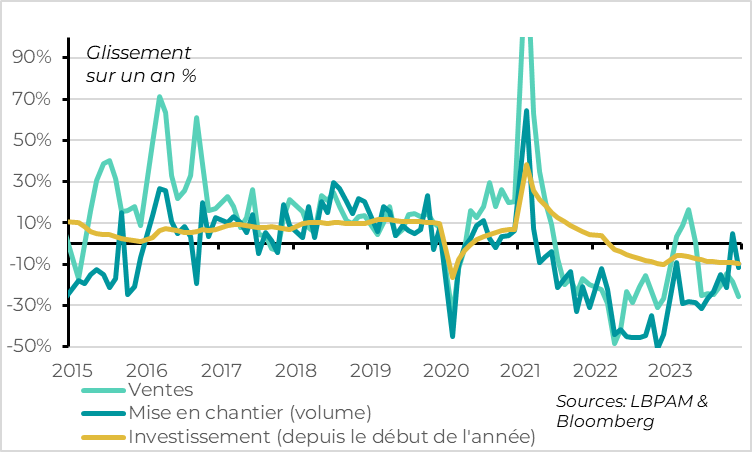

Fig.7 Chine : L’immobilier est encore loin de se stabiliser

En effet, la baisse de l’investissement immobilier s’accentue en décembre pour atteindre 9,6% sur l’année 2023, les ventes et les mises en chantier restent très faibles et les prix immobiliers baissent le plus fortement depuis 2015 en décembre.

Si nous anticipons une stabilisation de la croissance juste en dessous de 5% cette année en Chine grâce au soutien croissant des autorités à l’économie, notre scénario suppose que l’ajustement immobilier reste sous contrôle et qu’il pèse moins négativement sur la confiance. En l’état, les risques semblent donc encore orientés à la baisse.