Les réponses de l’été

Lien

Que retenir de l'actualité de marché du 23 juillet 2025 ? Réponses avec le décryptage de Sebastian Paris Horvitz.

Ce qu’il faut retenir

► Malheureusement les discussions sur de l’avenir de J. Powell continuent et ceci malgré les déclarations du président américain affirmant vouloir laisser le président de la Fed aller jusqu’à la fin de son mandat au printemps prochain. Le départ prématuré de J. Powell aurait sûrement un effet néfaste sur les marchés, notamment obligataires. En effet, le principal risque serait que son remplaçant à la tête de l’institution rechigne à revendiquer son indépendance et « s’aligne » avec les vues du gouvernement américain, pouvant ainsi mettre en doute le respect de son mandat, en particulier sur la stabilité des prix.

► L’été ne devrait pas donner une réponse définitive à cette saga sur l’avenir du président de la Fed, tout comme aux questions qu’on se pose sur les effets des politiques protectionnistes américaines. Néanmoins, on devrait avoir plus de clarté sur le niveau des droits de douane que les Etats-Unis vont appliquer au reste du monde. Nous venons d’apprendre que le Japon aura à subir un taux de 15 %, alors que pour les Philippines ce sera 19 %, soit un peu au-dessus des 20 % touchant le Vietnam. Pour de nombreux petits pays, ce taux devrait atteindre entre 10 et 15 % d’ici le 1er août. Reste encore la finalisation de négociations avec l’UE et la Chine, puis les tarifs spécifiques sur les produits pharmaceutiques et les semi-conducteurs.

► Au total, même si on peut s’attendre à une accalmie après le 1er août, apportant un peu de soulagement aux investisseurs, il n’en demeure pas moins qu’on devrait atterrir à des niveaux tarifaires bien plus haut qu’actuellement, où la « règle » des 10 % prévalait pour des nombreux pays. Ceci sera négatif pour la croissance dans le monde, et plus inflationnistes aux Etats-Unis.

► De fait, nous pensons que les chiffres de l'inflation de juillet comme d’août, outre-Atlantique, devraient plus nous éclairer sur la réponse des prix à la consommation aux hausses tarifaires. Nous restons convaincus que ces effets seront bien présents dans les mois à venir, même si leur ampleur et leur durabilité reste difficile à anticiper.

► Aussi, les chiffres d’emploi américains nous indiqueront si l’affaiblissement que nous constatons déjà sur certains segments, notamment avec des créations d’emplois qui décélèrent rapidement dans le secteur privé, s’étendent. Ceci pourrait venir dégrader notre diagnostic sur la croissance économique du pays au 2S25.

► En même temps, l’été pourrait soit finalement voir le dollar se stabiliser, après sa dépréciation marquée depuis le début d’année, où au contraire poursuivre sa descente. On sait que cette dépréciation du billet vert aggrave l’effet inflationniste des tarifs, mais donne une compétitivité accrue aux exportations américaines. Surtout, il a, en partie, porté le rebond des grandes capitalisations des bourses américaines très exposées au reste du monde, en gonflant leurs résultats en dollars. Évidemment, une poursuite de l’appréciation de l’euro ne sera pas une bonne nouvelle pour la zone euro.

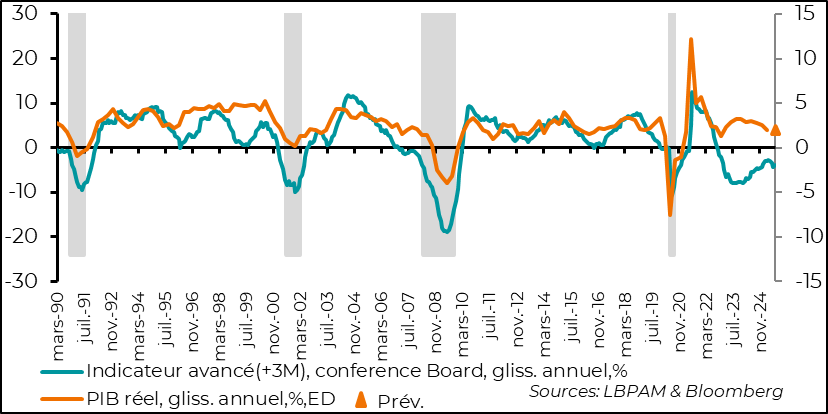

► Dès cette semaine, on aura les indications préliminaires sur les enquêtes d’activité de S&P sur la plupart des principales économies du monde. Pour les Etats-Unis, on préférera attendre début août pour connaître le verdict des indices ISM. D’ores et déjà, on sait que certains secteurs se portent mieux, tel que celui de l’acier, où l’activité rebondit grâce aux tarifs… Mais les prix du métal montent. Néanmoins, la tendance générale donnée par les statistiques déjà connues est toujours celle d’une décélération de l’économie américaine. C’est ce que l’indicateur avancé du Conférence board du mois de juin montre pour les mois à venir.

► En zone euro, on saura avec ces indicateurs d’activité le degré de fragilité de l’économie européenne. Pour l’instant, tout porte à croire que la croissance restera poussive cet été. En même temps, un élément important pour la reprise économique est l’assouplissement monétaire. Il devrait se traduire, en dépit des incertitudes, peu à peu, par une stimulation du crédit. L’enquête auprès des banques de la BCE pour le 2T25 donne un message mitigé. Il montre tout de même que les conditions d’octroi de crédit s’améliorent et que la demande de crédit se redresse, mais de manière encore très lente.

Pour aller plus loin

Alors qu’il semblerait qu’on arrive presque à la fin de la mise en place finale des tarifs douaniers américains, les effets de ceux-ci restent à venir. Malgré beaucoup d’incertitudes, l’impact de ces mesures protectionnistes historiques de la part des Etats-Unis sera négatif pour l’économie mondiale.

Un des mouvements des plus paradoxaux depuis l’arrivée au pouvoir du président Trump est la chute du dollar, notamment dans le cadre de la mise en place de barrières commerciales. En effet, on aurait plutôt attendu une appréciation du billet vert, d’autant plus qu’une divergence s’est naturellement installée dans le chemin suivi par les banques centrales, avec la Fed mettant un arrêt à sa trajectoire d’assouplissement, du moins pour l’instant.

Certes, le dollar avant l’arrivée de D. Trump au pouvoir était relativement haut, ce qui pouvait le pousser vers une dépréciation graduelle. Aussi, des mouvements de protection sur les marchés des capitaux ont peut-être aussi induit une déprécation, qu’on appellera technique. Mais nous pensons qu’en partie ce mouvement de baisse du dollar s’explique par une rupture sur la forte conviction de l’exceptionnalisme américain.

Il nous semble, que les mesures protectionnistes américaines, et la rupture des structures multilatérales qu’étaient en place depuis des décennies pourraient continuer à affecter la monnaie américaine à moyen terme.

En même temps, les Etats-Unis conservent un atout essentiel. C’est leur leadership sur les développements technologiques, notamment l’IA. Un facteur important pour la croissance de demain. Est-ce que l’Europe ou surtout la Chine pourront challenger cet avantage dans les années à venir ? C’est une des grandes questions pour le futur, avec celle de la sécurité militaire.

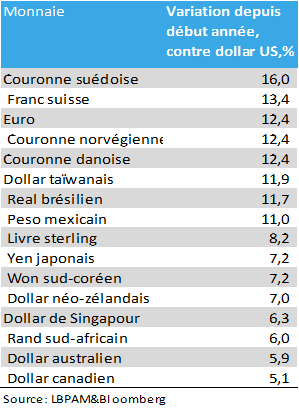

À court terme, le constat est que le dollar reste faible. Ceci devrait exacerber l’effet inflationniste des mesures protectionnistes américaines. En même temps, ceci donne un avantage compétitif aux exportateurs américains. Ceci est particulièrement vrai vis-à-vis de l’Europe, avec des monnaies qui se sont appréciées vis-à-vis du dollar de plus de 10% depuis le début de l’année.

Les monnaies européennes se sont le plus apprécié vis-à-vis du dollar depuis le début d’année

Aussi, cette dépréciation du dollar, notamment dans des marchés importants pour les grandes capitalisations américaines, est venue gonfler les résultats en dollars des entreprises. C’est particulièrement le cas pour les grandes capitalisations technologiques.

En effet, en euros, les principaux indices boursiers américains sont toujours dans le rouge, alors qu’en dollars, ils sont maintenant en hausse depuis le début d’année. C’est d’ailleurs en grande partie grâce aux grandes valeurs technologiques.

Pour l’Europe, cette dépréciation du dollar nous apporte certes des coûts de matières premières plus faibles, notamment sur l’énergie, mais ceci pèse sur la compétitivité des entreprises européennes et évidemment sur les résultats en euros des grandes entreprises, qui sont en général très exposées aux Etats-Unis.

Nous attendons une stabilité du dollar pour les mois à venir, mais on ne peut pas négliger la crainte d’une poursuite d’une dépréciation du billet vert, d’autant plus si l’économie américaine venait à faiblir davantage que ce que nous projetons.

Sur les deux prochaines semaines, nous aurons beaucoup de données conjoncturelles importantes sur la dynamique de croissance aux Etats-Unis. Tout porte à croire que l’économie résiste toujours, mais que la tendance à la décélération est toujours présente, malgré des différences sectorielles. En particulier, dans l’industrie, on a vu l’accroissement de la production d’acier en juin, à la suite de la mise en place des mesures protectionnistes. En même temps, ceci devrait se traduire par des prix plus élevés pour l’ensemble des entreprises utilisant cette matière première dans leurs chaînes de production.

L’indicateur avancé du Conference Board pour le mois de juin, en prenant un vaste nombre de variables conjoncturels, y compris la hausse des actions américaines, a donné un message soulignant la poursuite d’une décélération de l’activité pour les mois à venir.

Ainsi, malgré le rebond attendu du PIB pour le 2T25 par rapport au 1T25, notamment à cause de la forte baisse des importations répondant la hausse au 1T25 en anticipation des augmentations des tarifs, la tendance serait donc à une perte de vitesse de la demande.

États-Unis : l’indicateur avancé du Conference Board donne un message d’une croissance économique qui devrait légèrement ralentir dans les mois à venir

En zone euro, un des ingrédients importants pour la reprise que nous anticipons vers la fin 2025 est la contribution que devrait apporter l’assouplissement monétaire qui devrait soutenir un rebond du crédit dans l’économie européenne.

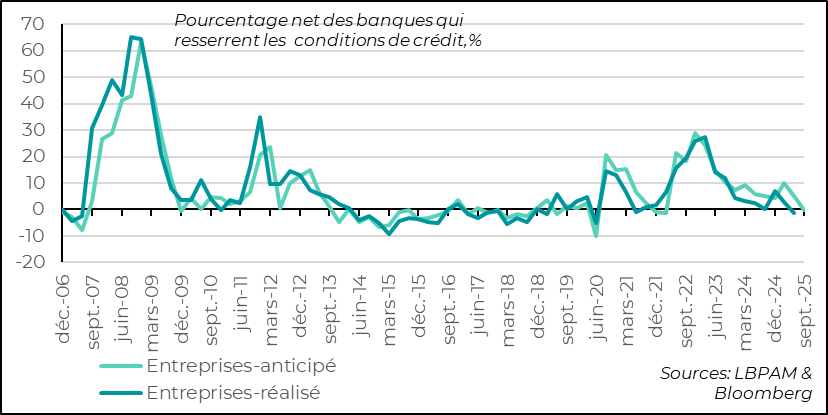

En ce sens, les tendances décrites dans l’enquête de la BCE sur les conditions de crédit sont importantes. Pour le 2T25, l’enquête révèle une légère amélioration de la situation, mais celle-ci reste encore fragile, notamment du côté des entreprises.

Concernant les conditions de crédit appliquées aux entreprises, les banques ont légèrement amélioré celles-ci sur le trimestre. En revanche, elles ne voient pas trop de changement pour l’avenir. Les banques soulignent qu’elles sont néanmoins très sélectives sur les choix de dossiers de crédit, prêtant une grande attention aux incertitudes apportées à la situation conjoncturelle, notamment pour les entreprises exportatrices. Néanmoins, les conditions de concurrence fortes les poussent aussi à relâcher un peu les contraintes imposées aux entreprises.

Zone euro : les banques relâchent légèrement les conditions de crédit pour les entreprises au 2T25

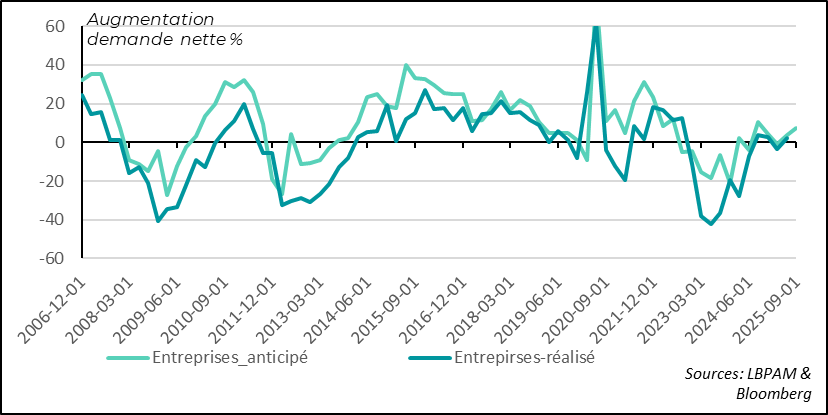

Du côté de la demande, on a vu une légère reprise au 2T25, après le trou d’air du 1T25 devant les nombreuses incertitudes apparues à l’horizon. En même temps, il semblerait que la tendance soit pour une poursuite de ce rebond au 3T25, ce qui est de bon augure pour l’avenir.

Zone euro : malgré les incertitudes, la demande de crédit des entreprises rebondit au 2T25

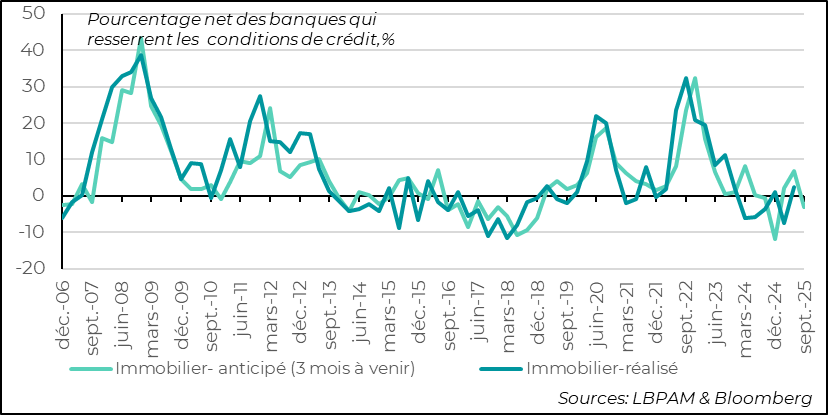

Du côté des ménages, notamment sur les conditions d’octroi de crédits immobiliers ont été légèrement durcies au 2T25, inversant la tendance précédente. En revanche, pour le trimestre à venir, les banques anticipent un nouveau relâchement, ce qui évidemment serait positif pour consolider la reprise de l’activité.

Zone euro : les banques ont légèrement resserré les conditions d’octroi de crédit immobilier aux ménages au 2T25, mais les perspectives devraient s’améliorer

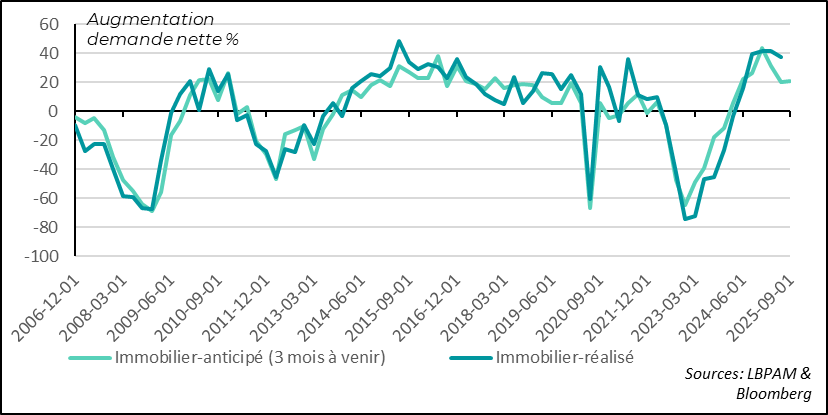

En même temps, ce qui reste rassurant, la demande de crédit immobilier reste robuste, même si les banques de la zone anticipent un léger reflux de la demande pour le trimestre à venir. Néanmoins, on reste dans une dynamique d’expansion, ce qui est toujours un signe favorable pour l’avenir et doit satisfaire la BCE dans la transmission de sa politique plus accommodante à l’économie.

Zone euro : la demande de crédit immobilier par les ménages reste forte, même si d’après les banques elle devrait s’infléchir un peu au 3T25

Sebastian PARIS HORVITZ

Directeur de la recherche