Les risques inflationnistes ne disparaissent pas rapidement

Lien

- Du côté de la guerre entre Israël et le Hamas, la tension et les incertitudes restent très élevées avec l’invasion imminente de Gaza et l’augmentation des frictions à la frontière avec le Liban, qui menacent l’ouverture d’un second front au nord d’Israël. Le risque pour l’économie mondiale à court terme reste, selon nous, une extension du conflit qui impliquerait l’Iran. Les marchés semblent toujours conserver le calme, avec des taux stables et des marchés en légère hausse ce matin en Asie. Cela semble raisonnable tant que le scénario central n’est pas fortement altéré par les événements.

- Le prix du pétrole reste un peu sous pression et est repassé au-dessus des 90 dollars par baril ce week-end. Mais il n’est « que » 5 dollars par baril au-dessus de son niveau d’avant les événements et est toujours en dessous des niveaux atteints en septembre. En revanche, le prix du gaz en Europe a continué sa poussée haussière, alimentée toujours par les craintes de risques sur l’approvisionnement au moment où les températures baissent enfin en Europe. Le prix spot de Gaz aux Pays-Bas, la référence en Europe, a monté de près de 50% depuis le point bas de début octobre et, à 55 EUR/MWh, est au plus haut depuis février.

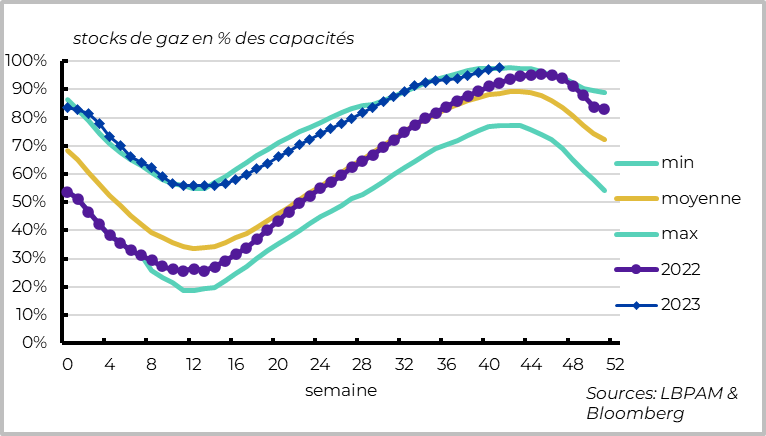

- Cela dit, le niveau atteint par le prix du gaz reste en ligne avec notre scénario (et celui de la BCE), et nous pensons que cette hausse devrait être contenue vu que les stocks de gaz dans l’UE sont très amples (remplis à 97%). Bien sûr, une poursuite de leur hausse nous conduirait à revoir notre scénario et une récession en Zone Euro cet hiver deviendrait vite probable.

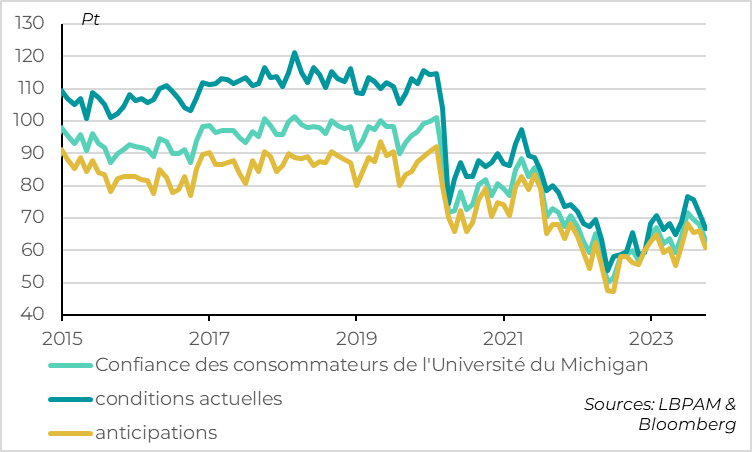

- La confiance des consommateurs américains baisse de nouveau début octobre selon l’enquête de l’Université du Michigan, à cause de la dégradation de leur condition financière suite à la baisse des marchés depuis 2 mois mais aussi de la remontée des craintes d’inflation. Après trois baisses consécutives, la confiance des ménages retrouve ses niveaux d’avant l’été à 63pt, soutenant notre prévision d’un ralentissement assez net de la consommation fin 2024 après son rebond au T3.

- Surtout, les anticipations d’inflation des ménages rebondissent, à court terme mais aussi à long terme. Elles sont dans le haut de leur fourchette historique, suggérant qu’elles restent ancrées mais que le risque de désancrer reste présent, surtout après les chiffres d’inflation un peu plus fort que prévu en septembre. Au total, nous pensons toujours que la Fed ne remontera pas ses taux davantage début novembre mais qu’elle conservera un biais à la hausse en indiquant qu’une hausse de taux en décembre reste possible.

- En Chine, les premières données disponibles pour septembre (commerce extérieur, croissance des crédits) sont plutôt rassurantes et soutiennent l’idée d’une stabilisation de la croissance proche de la cible des autorités de 5%. Les mesures de soutien assez ciblées des autorités semblent porter leur fruit, aidées par la stabilisation de la demande extérieure de biens. Cela dit, la demande domestique privée reste faible, ce qui réduit les chances d’un rebond durable de la croissance.

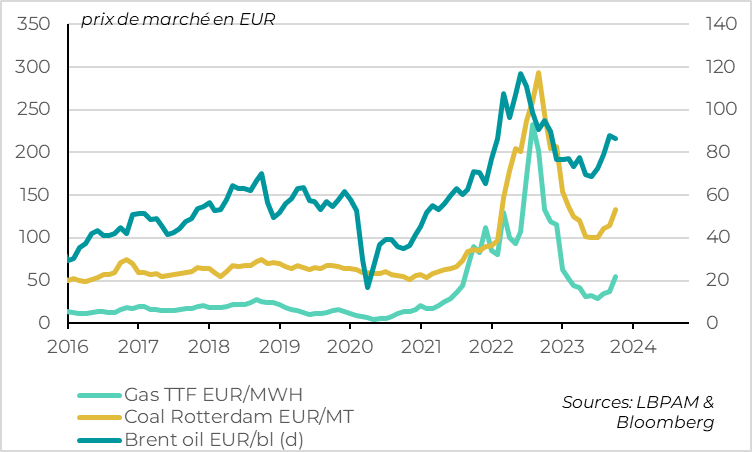

Fig.1 Marché : les prix de l’énergie remontent un peu, surtout celui du gaz en Europe

Le prix du pétrole reste un peu sous pression et est repassé au-dessus des 90 dollars par baril ce week-end. Mais il n’est « que » 5 dollars par baril au-dessus de son niveau d’avant les événements et est toujours en dessous des niveaux atteints en septembre.

En revanche, le prix du gaz en Europe a continué sa poussée haussière, toujours alimentée par les craintes concernant les risques d’approvisionnement au moment où les températures baissent enfin en Europe. Outre l’incertitude au Moyen-Orient (qui produit 20% du gaz mondial), une rupture d’un gazoduc en Finlande et les menaces d’une nouvelle grève en Australie font craindre une réduction des approvisionnements en gaz liquéfié. Au total, le prix spot de Gaz aux Pays-Bas, la référence en Europe, a monté de près de 50% depuis le point bas de début octobre et, à 55 EUR/MWh, est au plus haut depuis février.

Bien sûr, la hausse du prix du gaz n’est pas une bonne nouvelle pour la croissance, l’inflation et les devises européennes. Si elle perdure, elle pèsera sur le pouvoir d’achat des ménages, augmentera le coût des entreprises et poussera l’inflation énergétique en territoire positif dès le début de l’année prochaine. Vu la faiblesse de l’activité en Zone Euro, un nouveau choc énergétique négatif risquerait d’entraîner rapidement une récession. Et vu le niveau encore élevé de l’inflation, un tel choc limiterait la capacité de la BCE d’amortir le ralentissement.

Mais pour l’instant cette hausse reste limitée et devrait selon nous rester contenue vu le niveau de stocks très ample en Europe.

En effet, le prix du gaz reste bien en dessous de ses niveaux de fin 2021-2022 et, en réalité, au niveau qui est intégré dans notre scénario, comme dans celui de la BCE. Les prévisions de la BCE de septembre sont ainsi basées sur un prix du gaz à 54 EUR/MWh en moyenne en 2024. Donc jusque-là, la hausse récente du gaz réduit les risques positifs par rapport au scénario plutôt qu’elle ne génère un risque baissier. Bien sûr, une poursuite de la hausse récente changerait la donne.

Fig.3 Union Européenne : les stocks de gaz sont pleins au début de l’hiver, ce qui limite les risques

En effet, les stocks de gaz de l’Union Européenne sont pleins à 98% mi-Octobre, juste avant le début de la saison hivernale. C’est le plus haut niveau de stockage des 10 dernières années. A titre de comparaison, le stockage n’était que de 77% à la même période en 2021, juste avant le début de la guerre en Ukraine. Si l’hiver n’est pas trop rigoureux et que les sources de gaz hors Russie ne baissent pas fortement, le prix du gaz ne devrait pas augmenter davantage dans notre scénario central.

Fig.4 Etats-Unis : la confiance des ménages baisse assez nettement début octobre

La confiance des consommateurs américains baisse de nouveau début octobre selon l’enquête de l’Université du Michigan, à cause de la remontée des craintes inflationnistes.

Après trois baisses consécutives, la confiance des ménages retrouve ses niveaux d’avant l’été début octobre, à 63pt. En termes de niveau, la faiblesse de la confiance des ménages ne doit pas être prise avec trop d’importance. En effet, le niveau de confiance des ménages selon cette enquête est très faible depuis 2022, bien plus que selon d’autres enquêtes comme celle du Conference Board, ce qui ne s’est pas traduit par une faiblesse de la consommation, bien au contraire. Toutefois, la dynamique de baisse de la confiance après son rebond de l’été suggère bien que la situation financière des ménages se dégrade, ce qui est cohérent avec la remontée des défauts depuis le T2, la hausse du prix de l’énergie au T3 et la fin de la suspension du remboursement des prêts étudiants au T4. Au total, ce chiffre va dans le sens de notre scénario qui prévoit un ralentissement assez net de la consommation au T4 après son rebond du T3, même si la solidité de l’emploi pourrait limiter l’ampleur de ce ralentissement.

Les moteurs de la baisse de la confiance des ménages semblent être l’affaiblissement de leur situation financière, ce qui était attendu avec l’épuisement de l’épargne accumulée et la baisse des marchés depuis août, mais aussi le retour des craintes sur l’inflation.

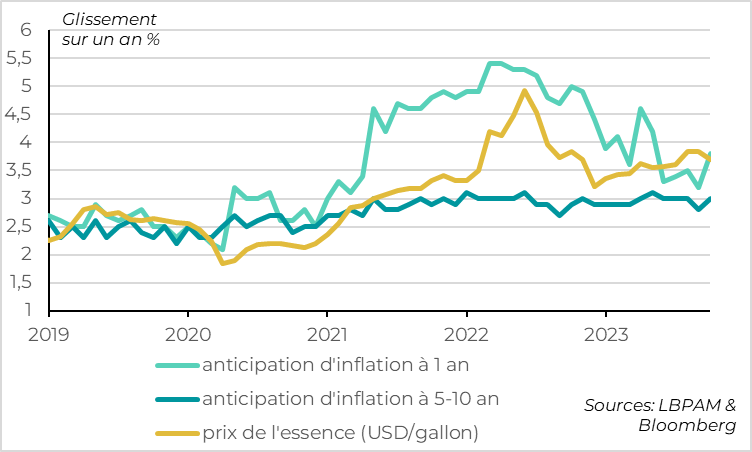

Fig.5 Etats-Unis : Cela reflète en partie une remontée des craintes d’inflation

Les anticipations d’inflation à un an des ménages ont rebondi de 3,2% à 3,8% début octobre, soit leur plus haut niveau depuis 6 mois même si ce niveau reste bien en dessous des niveaux de 2021-2022. Cela peut s’expliquer en partie par la hausse du prix de l’essence en août et septembre. Si c’est bien le cas, ces anticipations d’inflation à court terme devraient se calmer vu que le prix de l’essence baisse nettement depuis début octobre.

Mais ce qui importe plus est que les anticipations d'inflation à long terme des ménages, moins volatiles, augmentent aussi début octobre, de 2,8% à 3,0%. Elles restent dans la fourchette observée depuis 2021 (2,8-3,1 %). Mais elles sont dans le haut de la fourchette observée depuis le début des années 2000 et nettement au-dessus du niveau juste avant le Covid (~2,5%).

Au total, les anticipations d’inflation restent encrées mais dans le haut de leur fourchette historique. Cela devrait maintenir la Fed en alerte sur le risque de persistance de l’inflation au-dessus de sa cible, surtout après l’inflation un peu plus élevée qu’attendue en septembre et l’emploi bien plus fort qu’attendu.

Après les discours des membres de la Fed de la semaine dernière, qui ont quasiment tous insisté sur le durcissement des conditions financières liées la hausse des taux longs, nous pensons toujours que la Fed ne remontera pas davantage ses taux début novembre. Mais si notre scénario reste que la Fed ne remontera pas davantage ses taux dans ce cycle, le risque d’une dernière hausse de taux en décembre risque de persister.