Les secteurs « protégés » derrière Trump

Lien

Retrouvez le décryptage marché du 15 janvier 2025, signé Sebastian Paris Horvitz.

Ce qu’il faut retenir

►Le S&P500, l’indice phare de la bourse américaine, se situe aujourd’hui en dessous du niveau atteint après la victoire de D. Trump à l’élection présidentielle américaine. En grande partie, cette dynamique est associée à la montée des taux longs qui semble bien avoir épuisé un peu l’euphorie de l’après-élection. Les 50 points de base (pb) de hausse des taux à dix ans sont ainsi venus freiner la prise de risque. Cette hausse est bien sûr associée au changement de ton de la Fed, devenue plus prudente. En effet, la robustesse de l’économie et l’arrêt de la baisse de l’inflation ont grandement réduit les anticipations d’assouplissement monétaire. En outre, les incertitudes sur la politique que mènera D. Trump alimentent aussi l’anxiété sur les marchés.

►Sur les choix de politique économique, on en saura plus dans une semaine, après l’investiture de D. Trump. Aussi, on verra aujourd’hui si des changements apparaissent dans la dynamique des prix aux États-Unis avec la publication de l’indice des prix (CPI). Nous n’attendons pas de modération marquée sur l’inflation cœur. Hier, les prix de production ont surpris plutôt à la baisse, à cause des prix des aliments notamment, mais les quelques prix qui sont intégrés dans le déflateur de la consommation (PCE), l’indicateur d’inflation préféré de la Fed, n’ont pas montré de signal de modération significatif. La prudence actuelle affichée par la Fed ne devrait pas être modifiée.

►Malgré les hésitations de la bourse américaine sur le dernier mois, la saison des résultats devrait donner un peu d’impulsion au marché, avec de bonnes performances financières. Par ailleurs, outre les mesures de dérégulation promises par D. Trump, le marché devrait encore être soutenu par la promesse de la baisse de l’impôt sur les sociétés à 15 % (de 21 %). Ces facteurs continuent de nous inciter à garder une surexposition au marché américain, même si nous l’avons modérée comme conséquence de la montée des taux et des valorisations exigeantes.

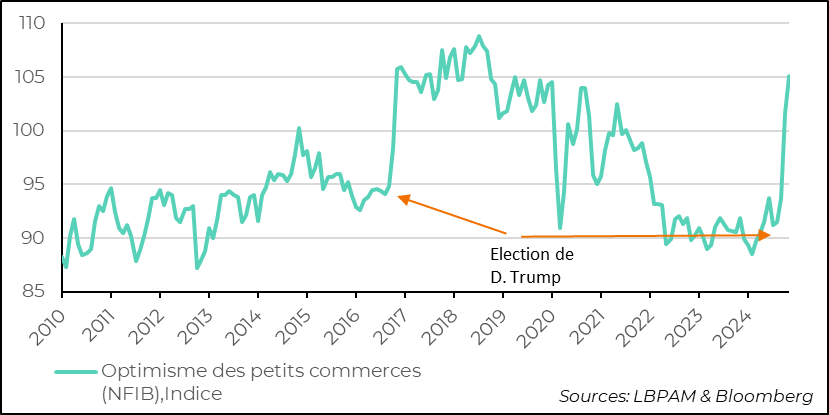

►Ce pari s’appuie aussi sur l’optimisme qui reste très présent chez les entreprises américaines. Celui-ci est notamment fort chez les petites entreprises. Ainsi, l’enquête auprès des petits commerces (NFIB), un secteur plutôt protégé du commerce extérieur, même si dépendant de certaines importations, a montré qu’en décembre l’indice d’optimisme a fortement rebondi. Surtout, les intentions d’embauche et d’investissement restent très bien orientées. Évidemment, trop d’optimisme pourrait entraîner une nouvelle surchauffe et s’avérer contre-productif, car ceci forcerait la Fed à garder une politique plus restrictive.

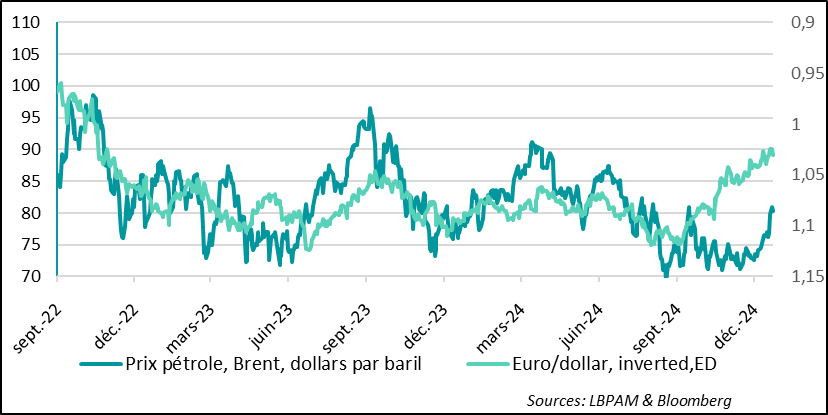

►Pour la plupart des pays, la montée du prix du pétrole en ce début d’année n’est pas une bonne nouvelle. Depuis Noël, le prix du baril de Brent a progressé de plus de 10 % en dollars. La dernière accélération est due aux nouvelles sanctions envers la Russie, notamment touchant les tankers transportant le pétrole russe. Il est difficile de déterminer l’impact durable de ces sanctions. Néanmoins, le fait qui reste certain est que nous avons toujours une surcapacité de production, dans un monde où la demande de pétrole reste modérée. Quoi qu’il en soit, si jamais le prix du pétrole restait au-dessus de 80 dollars, l’impact pour la croissance serait négatif. Pour la zone euro, avec en plus la baisse de la monnaie, la croissance du PIB pourrait être amputée de 0,2 point de pourcentage.

Pour aller plus loin

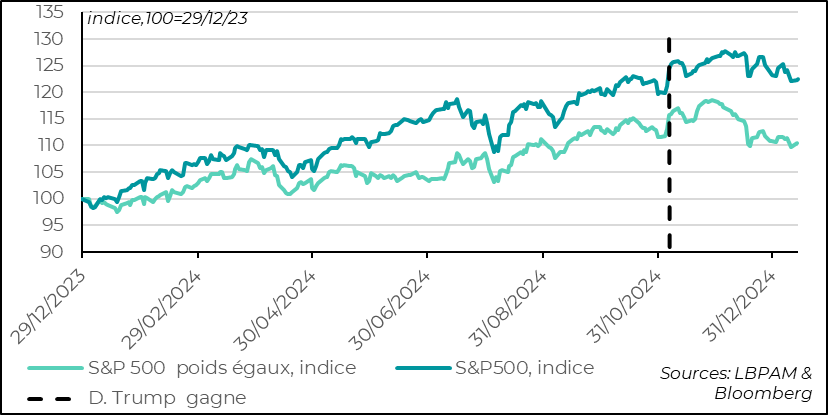

L’euphorie qui avait porté la bourse américaine après l’élection de D. Trump début novembre s’est fortement refroidie, avec le S&P perdant tous ses gains à aujourd’hui. En effet, le S&P500 est en baisse de près de 4 % par rapport au jour de l’élection présidentielle.

Ce retrait est en grande partie associé à la forte montée des taux à long terme au cours de la période. Le taux à 10 ans sur les Treasuries a gagné 50 pb depuis l’élection. Ce gain a été la résultante de plusieurs facteurs. Le premier est l’indication des dernières statistiques économiques du maintien de la robustesse de l’économie et l’arrêt de la décélération de l’inflation, notamment dans les services. Ceci a poussé le marché à revoir sa copie concernant les anticipations de baisses de taux directeurs. Aujourd’hui, plus qu’une seule baisse des taux de la Fed est attendue en 2025.

Le second, tout aussi important, est l’incertitude concernant les choix de politique économique que fera le gouvernement dirigé par D. Trump, et leur conséquence sur la trajectoire de l’économie américaine. Ces incertitudes ont conduit à la montée des primes de terme sur la courbe des taux américaine à des niveaux qui n’avaient pas été vus depuis plus de 10 ans.

Dans ce cadre de montée des taux d’intérêt, alors que la valorisation du marché américain est très élevée, il semble naturel que le marché souffle. En outre, alors que les grandes valeurs technologiques résistent toujours, ce mouvement sur le taux et les incertitudes sur la politique économique ont davantage affecté les valeurs les plus cycliques. De fait, l’indice S&P à poids égaux a connu une baisse bien plus importante sur la période.

États-Unis : le S&P, et encore davantage le S&P à poids égaux, se situe aujourd’hui en dessous du niveau d’après les élections américaines

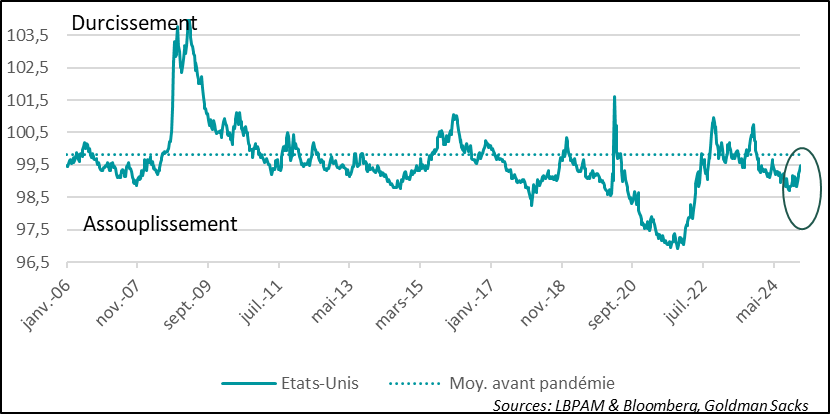

Le mouvement de hausse des taux et la baisse de la valeur des actions se sont traduits évidemment par une détérioration des conditions financières aux États-Unis au cours de cette période. Néanmoins, celles-ci restent relativement accommodantes par rapport aux 10 dernières années.

États-Unis : des conditions financières qui se détériorent en ce début d’année

Il est certain que ces développements doivent entrer en considération dans les décisions qui seront prises au début de la présidence de D. Trump. Ces derniers jours, avec insistance, des messages de modération sur les mesures protectionnistes promises pendant la campagne se font entendre. Si tel était le cas, ceci serait sûrement de nature à apaiser l’anxiété des marchés. Néanmoins, il faudra encore attendre une semaine pour avoir plus de certitudes.

Quoi qu’il en soit, ces derniers développements sur le marché poussent à une certaine prudence. Ceci nous a amenés à amoindrir notre position positive sur les valeurs américaines, mais pas à l’abandonner.

En effet, notre scénario s’appuie toujours sur une approche plus « raisonnable » de la politique protectionniste qui pourrait être mise en place. Aussi, la forte probabilité de baisses d’impôts sur les sociétés (qui passeraient de 21 % à 15 %) ainsi que de mesures de dérégulation devraient rester porteuses pour le marché américain. En outre, nous nous attendons toujours à des résultats plutôt favorables sur la fin de l’année, ce qui devrait aussi porter la bourse à court terme.

Un autre facteur est aussi important à considérer. C’est l’optimisme que l’élection de D. Trump a enclenché du côté des entreprises. Ceci est un élément favorable pour la croissance.

L’enquête de décembre auprès de petites entreprises de la NFIB a de nouveau montré la force de la piqûre d’optimisme suscitée par l’élection de D. Trump. En effet, l’indice d’optimisme a atteint son plus haut niveau depuis 2019 et est très proche de ce qu’on avait vu fin 2016 lors de la première prise de pouvoir par D. Trump.

États-Unis : les petits commerces toujours dans l’euphorie de l’élection de D. Trump

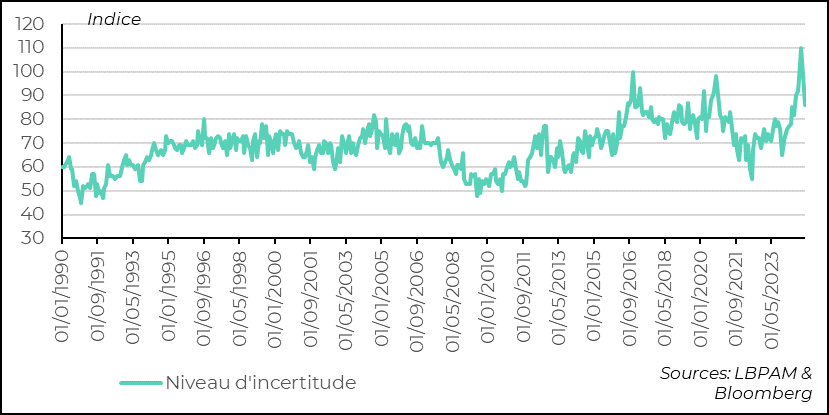

La nervosité suscitée par la période électorale est en train de s’effacer très rapidement, ce qui alimente la confiance de ces entreprises.

États-Unis : la forte chute de l’indicateur sur l’incertitude politique de l’enquête NFIB montre l’apaisement rapide qui est en train de s’opérer

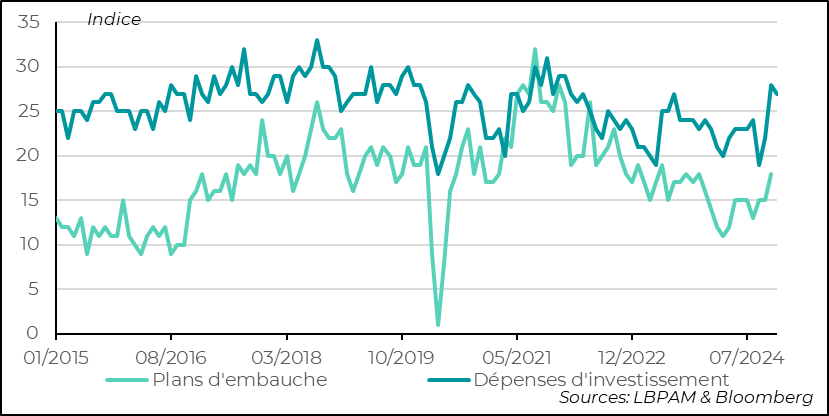

En même temps, les perspectives d’embauche et d’investissement se sont fortement redressées, même si on voit un léger tassement dans les intentions d’investissement au cours du mois.

États-Unis : rebond notable des intentions d’embauche et d’investissement d’après la NFIB

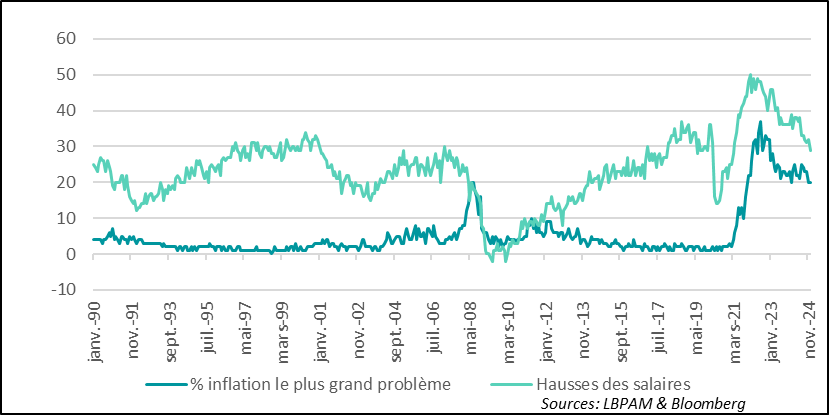

Aussi, un développement rassurant sur l’évolution des salaires, qui reste un élément important pour assurer que la dynamique de désinflation persiste, et la poursuite de la modération des hausses. Néanmoins, il pourrait y avoir une contradiction entre cette décélération des salaires et les intentions de ces entreprises à se remettre à embaucher dans un marché de l’emploi qui s’est certes normalisé mais continue d’avoir des poches de tension.

En ce sens, pour les petits commerces, le sujet de l’inflation reste tout de même important, même si moins problématique qu’il y a deux ans.

États-Unis : les petits commerçants modèrent les hausses de salaire mais restent inquiets sur l’inflation, mais dans une moindre mesure

On peut considérer que le secteur des petits commerces est relativement protégé et que les commerçants ne voient pas les conséquences que peuvent avoir les mesures protectionnistes. Néanmoins, que ce soit la hausse des droits de douane ou les restrictions migratoires, ce secteur pourrait être assez nettement affecté par des mesures trop agressives.

C’est pour cela que les premières indications que nous aurons la semaine prochaine sur les mesures qui seront prises nous apporteront une meilleure capacité à anticiper comment l’économie américaine et le reste du monde seront affectés. Il s’agira de voir l’ampleur des mesures mais aussi leur séquence. Nous pensons toujours que les droits de douane sur des produits de consommation, qui affecteraient directement le pouvoir d’achat des ménages, seront repoussés ou adoucis de manière à ne pas exacerber les pressions inflationnistes à court terme.

Une des mauvaises nouvelles du début d’année a été la montée du prix du pétrole. En effet, le prix du baril de Brent en dollars est déjà en hausse de près de 8 % depuis le début d’année.

Cette montée du prix a été exacerbée récemment par de nouvelles sanctions imposées à la Russie par les États-Unis, le Royaume-Uni et l’Europe. Les mesures américaines pourraient contraindre assez fortement la capacité de la Russie à exporter son pétrole. En effet, ces mesures touchent deux producteurs importants, Gazprom et Surgutneftegas. Surtout, elles affectent la flotte qui transporte le pétrole, qui est aussi sanctionnée, notamment en contraignant deux assureurs de tankers, Ingosstrakh et Alfastrakhovanie.

La Chine comme l’Inde, notamment, devenus d’importants importateurs de pétrole russe, pourraient devoir limiter leurs importations et s’adresser à d’autres exportateurs.

C’est dans ce contexte d’incertitude sur l’approvisionnement en pétrole que les prix ont monté.

Il faudra attendre pour voir si ces sanctions sont efficaces. Jusqu’à maintenant, la Russie a montré une grande efficacité à contourner les mesures de restriction.

Aussi, si on regarde le bilan global du marché pétrolier, nous sommes toujours dans une situation de surcapacité de production, devant une demande qui reste relativement modérée, notamment à cause de la Chine.

En effet, il faut se rappeler que l’Arabie Saoudite produit aujourd’hui moins de 9 millions de barils par jour, contre une capacité de 12 millions. Elle serait donc capable de combler facilement un manque de production, empêchant que les prix ne s’envolent davantage.

Quoi qu’il en soit, la hausse récente peut s’avérer non seulement une mauvaise nouvelle pour le pouvoir d’achat des ménages mais aussi coûter en croissance.

Par exemple, pour la zone euro, avec une facture pétrolière autour de 2 % du PIB, la hausse récente, avec en plus la baisse de l’euro, pourrait coûter près de 0,2 point de pourcentage à la croissance du PIB en année pleine si la hausse était permanente.

Pétrole : les récentes sanctions contre la Russie sont venues pousser à la hausse le prix du pétrole. Une mauvaise nouvelle pour l’Europe

ro : les anticipations d’inflation des ménages dans l’enquête de la BCE repartent à la hausse

Sebastian PARIS HORVITZ

Directeur de la Recherche