Les services sont toujours le moteur de la croissance

Lien

Retrouvez le décryptage marché du 08 janvier 2025, signé Sebastian Paris Horvitz.

Ce qu’il faut retenir

►Donald Trump, en s’approchant de sa prise de fonction en tant que Président des Etats-Unis, a déjà commencé à nourrir des tensions avec des messages menaçants. Lundi, après une publication dans la presse, il avait nié avec force la possibilité d’un adoucissement de ses politiques protectionnistes. Hier, il s’est attaqué au Canada, au Mexique et au Panama, les menaçant d’imposer des droits de douane, allant même jusqu’à suggérer que ces pays devraient faire partie des Etats-Unis. Il a d’ailleurs proposé que le Golfe du Mexique soit renommé le Golfe de l’Amérique. Comme lors de sa première mandature, il faut de nouveau se préparer à des commentaires parfois très déstabilisants. Les marchés ne resteront pas intacts face à ces commentaires qui créent de la volatilité.

►Outre la volatilité, d’autres craintes restent très présentes : les potentiels effets inflationnistes des politiques protectionnistes et du laxisme budgétaire, ainsi que l’incertitude sur la politique monétaire. En ce sens, une des dynamiques les plus puissantes depuis 1 mois est la montée quasi ininterrompue des taux à long terme, notamment des deux côtés de l’Atlantique. Nous pensons que les rendements affichés aux Etats-Unis et en Europe deviennent attrayants, dans le contexte de notre scénario. Toutefois, nous n’excluons pas que la pression haussière subsiste encore à très court terme. D’où notre exposition sélective et prudente, à ce stade, aux dettes souveraines.

►Les publications des indicateurs PMI, avec en dernier lieu celle de l’indicateur des services, ont indiqué comme attendu que la croissance mondiale reste tirée par ce secteur. En fait, dans quasiment toutes les régions, l’activité des services a rebondi en décembre. Ainsi, malgré la stagnation de l’activité dans l’industrie, l’activité globale, mesurée par l’indicateur composite (industrie et services) s’est redressé.

►Cependant, les différences de dynamisme entre pays ou régions restent importantes. Les Etats-Unis affichent toujours une performance plus forte qu’ailleurs. Néanmoins, et c’est une bonne nouvelle pour la zone euro, l’activité dans les services a rebondi, effaçant la tendance inquiétante en novembre pour ce secteur.

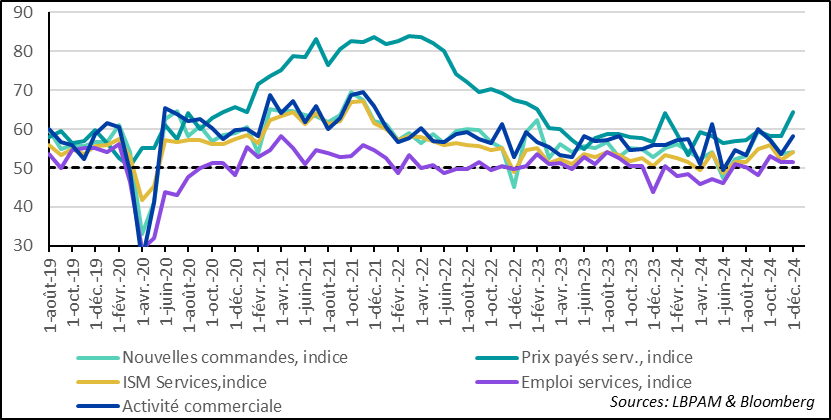

►Aux Etats-Unis, l’enquête PMI de S&P et celle de l’ISM ont indiqué un regain d’activité en décembre. L’indice ISM services, comme celui du secteur manufacturier, ont tout de même indiqué que les embauches perdaient en dynamisme. Pour autant, cela ne se traduit pas par une recrudescence des licenciements : les demandes d’allocation chômage ont continué à baisser sur les dernières semaines.

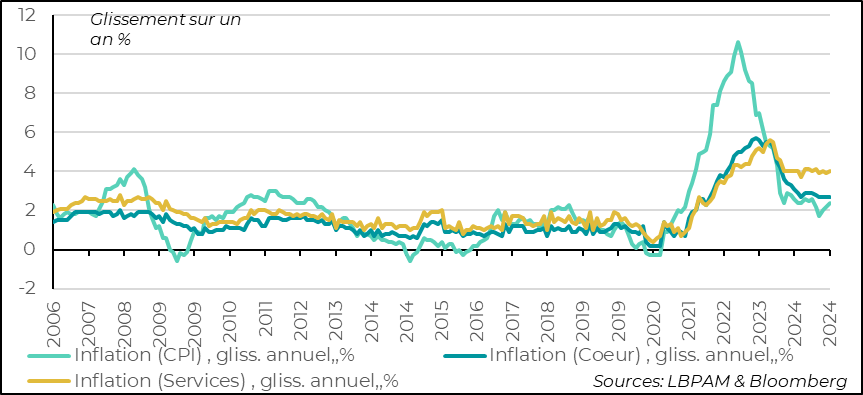

►En zone euro, les chiffres d’inflation pour le mois de décembre ont été publiés : l’inflation a légèrement progressé sur le mois, passant à 2,4% contre 2,2% en novembre. La hausse des prix énergétiques y a apporté la plus grande contribution. Cet effet de base devrait se dissiper dans les mois à venir. Selon nous, la tendance vers la désinflation est toujours là. L’inflation cœur est restée stable à 2,7%. Nous anticipons toujours une convergence de l’inflation à 2% en 2025, permettant à la BCE de poursuivre ses baisses des taux directeurs.

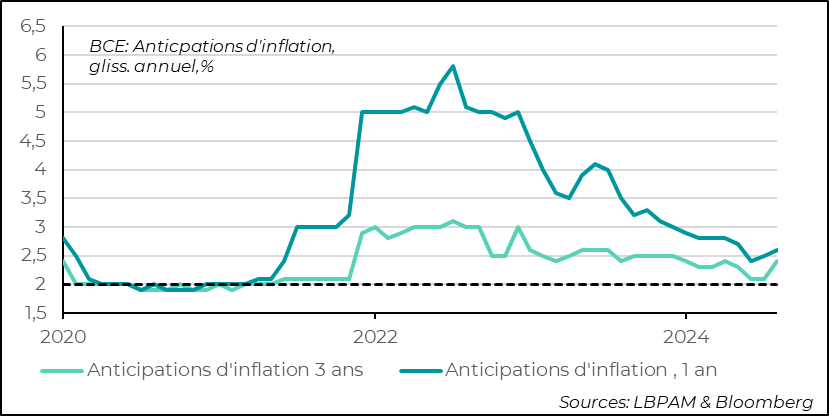

►Enfin, la BCE a publié les anticipations des ménages concernant l’inflation future : au cours du mois, elles se sont tendues. Les anticipations d’inflation à 3 ans rebondissent à 2,4%. A ce stade, cela ne devrait pas constituer un sujet de grande inquiétude pour la banque centrale.

Pour aller plus loin

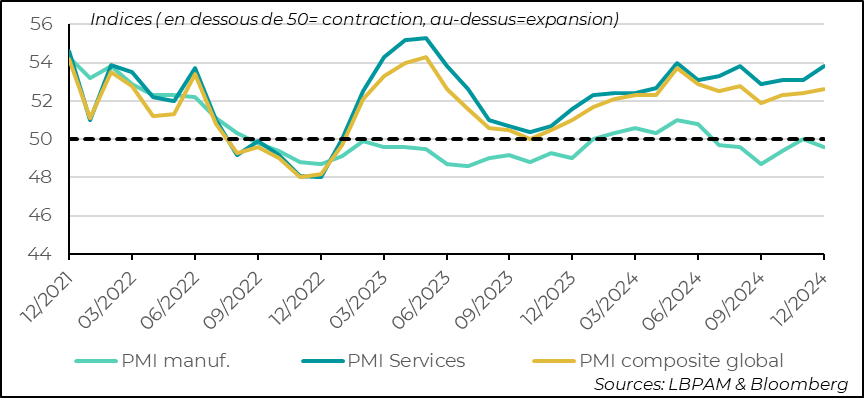

Les enquêtes PMI sur l’activité dans les services pour le mois de décembre a, une fois de plus, indiqué que la croissance mondiale demeure tirée par ce secteur. Non seulement, l’indicateur mondial de JP Morgan s’appuyant sur les enquêtes PMI de S&P, est nettement en territoire d’expansion ; mais surtout, quasiment dans tous les grands pays l’activité a gagné du terrain. Cela contraste avec la situation dans l’industrie.

Ainsi, l’indicateur global des services retrouve son plus haut niveau depuis août. Un niveau seulement atteint au printemps 2023. Cela permet à l’indicateur composite (industrie et services) de poursuivre son redressement, depuis l’affaiblissement d’octobre dernier.

PMI S&P global : en décembre, le rebond quasi généralisé de l’activité dans les services, rassure sur la conjoncture mondiale

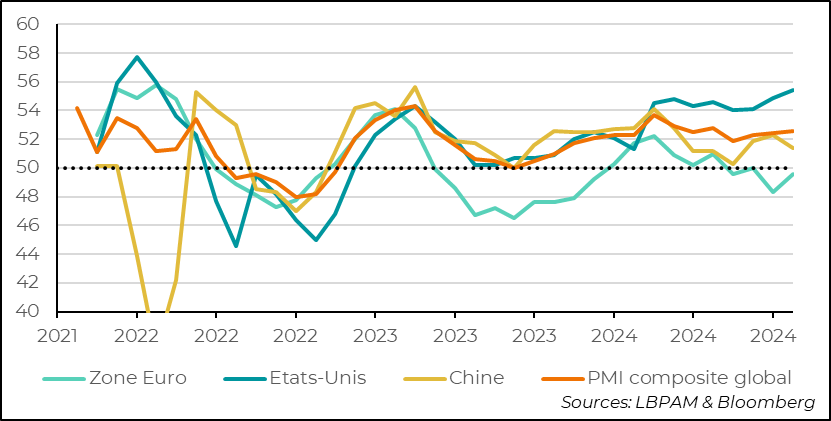

Néanmoins, les différences entre régions persistent. Les Etats-Unis continuent d’afficher la plus grande robustesse, avec l’indicateur PMI composite de S&P atteignant son plus haut depuis 2022.

Aussi, la zone euro demeure à la traîne, même si le rebond des services casse la mauvaise dynamique du mois dernier. Cet indicateur donne l’image d’une région où la croissance stagne, toujours plombée par l’industrie.

PMI S&P global : les différences régionales restent importantes en termes d’activité, avec les Etats-Unis toujours en tête, alors que l’activité stagne en zone euro

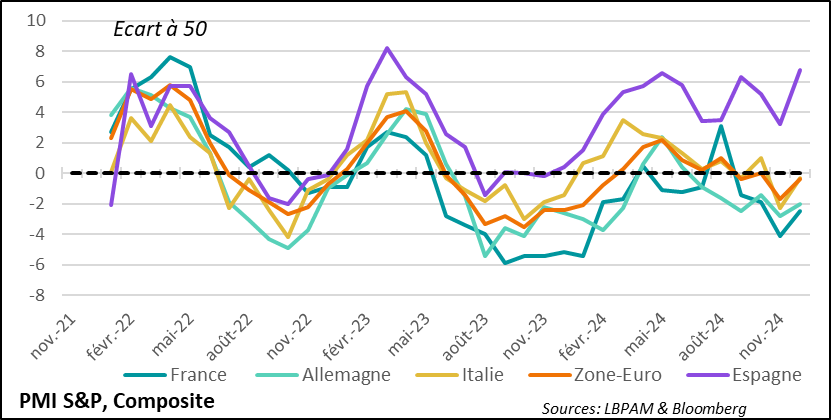

En même temps, la situation au sein de la zone euro est très contrastée. En effet, les pays de la périphérie conservent une dynamique plus favorable, notamment l’Espagne. Alors que l’Allemagne comme la France restent dans le wagon de queue.

Zone euro : rebond généralisé de l’activité dans les services en décembre ; mais le contraste reste important entre les pays

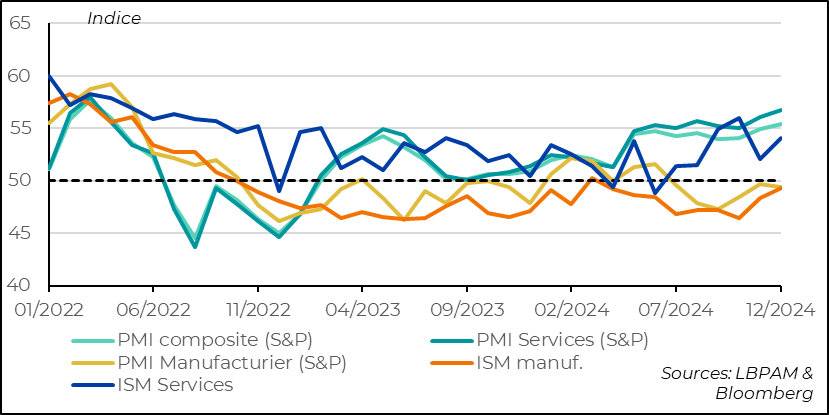

Aux Etats-Unis, l’enquête PMI de l’lSM sur les services a conforté celle de S&P avec, là aussi, un rebond de l’activité en décembre.

Etats-Unis : les enquêtes PMI de l’ISM et de S&P pour les services ont indiqué un rebond de l’activité dans les services, en décembre

Pour l’enquête ISM, les indices sous-jacents pointent un rebond marqué dans l’activité commerciale (production), qui est en partie derrière l’embellie de l’indice synthétique.

Dans les commentaires des entreprises, il revient souvent l’idée que ce rebond est en partie lié aux anticipations concernant les effets de la mise en place de barrières douanières.

De son côté, l’indicateur sur l’emploi est ressorti plus faible, mais toujours en territoire d’expansion, dénotant un peu plus d’attentisme dans les embauches. Aussi, l’indicateur de coûts (prix payés) a lui gagné pas mal de terrain. Cet indicateur est à surveiller même si, à ce stade, il ne devrait pas traduire de fortes hausses des prix de vente, ni de l’inflation.

Etats-Unis : l’enquête ISM sur les services traduit uneamélioration de l’activité commerciale (production), qui porte le rebond de l’activité en décembre

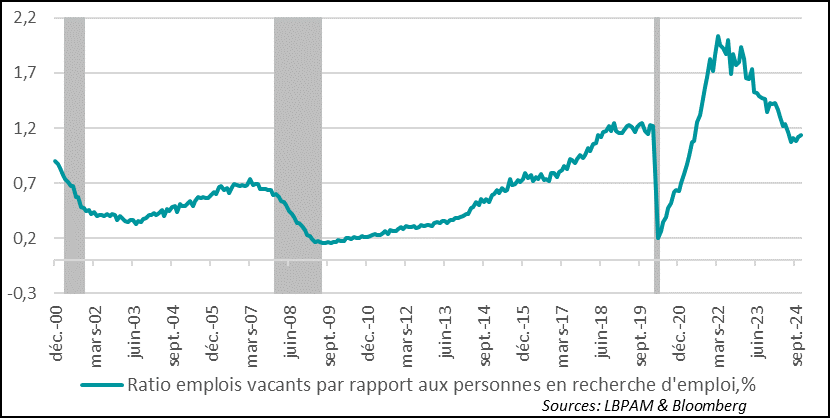

Le message plutôt favorable sur la situation conjoncturelle outre-Atlantique donné par les enquêtes PMI, s’est aussi traduit par une remontée des offres d’emplois. Ainsi, le ratio entre offres et recherches d’emplois, un indicateur des tensions sur le marché du travail, est remonté. Cela pourrait suggérer que les tensions sur le marché du travail sont toujours présentes. Néanmoins, cet indicateur a vu une décrue importante depuis deux ans et s’établit proche du niveau qu’il avait atteint, avant la crise du Covid.

Etats-Unis : les offres d’emploi rebondissent en novembre d’après l’enquête JOLTS, le marché de l’emploi reste porteur

Evidemment, la Fed surveille ce type de statistiques, mais il faudra attendre les possibles impacts sur les salaires pour vraiment s’en inquiéter. Quoi qu’il en soit, la Fed affiche de la prudence quant à la trajectoire de baisses de taux futures. Plus rassurant, le nombre de personnes qui quittent leur emploi pour en chercher un nouveau a baissé selon l’enquête.

En zone euro, les estimations de l’inflation pour le mois de décembre ont été publiées. Celle-ci a accéléré comme prévu à 2,4% en glissement annuel, contre 2,2% le mois précédent. L’essentiel de cette accélération est dû aux prix de l’énergie. L’inflation cœur, de son côté, est restée stable à 2,7%.

Cette accélération vient conforter la BCE dans le ton de prudence qu’elle a adopté. Mais au regard des chiffres, nous pensons toujours que la dynamique de décélération de l’inflation reste relativement intacte.

Afin d’être totalement rassurés sur la dynamique de désinflation, l’élément essentiel pour les mois à venir serait une décrue de l’inflation dans les services. A ce stade, celle-ci stagne et on ne voit pas s’installer une vraie dynamique de décélération depuis 1 an.

Une décrue dans les prix des services tient en partie à la décrue des salaires. Après les forts effets d’indexation en 2024, nous pensons, comme le montrent d’ailleurs les estimations de la BCE, que la progression des salaires devrait entamer une décélération marquée en 2025. D’autant que la croissance reste faible dans la région. Cette décrue devrait se traduire, d’après nous, par une convergence de l’inflation vers 2% pendant l’année. Cela permettrait donc la poursuite de l’assouplissement monétaire

Zone euro : l’inflation accélère en décembre à 2,4%, essentiellement dû aux prix de l’énergie

Cette dynamique plus favorable de désinflation est très importante pour conserver les anticipations bien ancrées. Aujourd’hui, les prévisions des économistes comme les anticipations de marché, indiquent que la convergence vers une inflation proche de la cible de la BCE est bien le scénario dominant.

En ce sens, la montée des anticipations d’inflation des ménages à 3 ans dans l’enquête de la BCE, n’est pas un bon signal. Mais il serait prématuré de voir là une crainte majeure pour la convergence de l’inflation vers 2% en zone euro.

Zone euro : les anticipations d’inflation des ménages dans l’enquête de la BCE repartent à la hausse

Sebastian PARIS HORVITZ

Directeur de la Recherche