Les taux et le pétrole progressent malgré les signes de ralentissement au niveau mondial

Lien

- Les marchés sont toujours en train de digérer le message des banques centrales – des taux plus élevés plus longtemps – et la hausse du prix du pétrole. Les taux américains restent proches des plus hauts depuis plus de 15 ans, qu’ils ont atteint après la réunion de la Fed la semaine dernière (le taux 2 ans à 5,1% et le taux 10 ans à 4,45%). Après un léger reflux la semaine dernière, les prix du pétrole commencent la semaine en hausse proche des 94 dollars par baril, soit 20% au-dessus de leur niveau du T2. Cela pèse sur les actions et soutient le dollar (l’Eurostoxx et l’Euro-dollar sont au plus bas depuis mars), entrainant un durcissement des conditions financières.

- Le discours des banques centrales et le déficit de pétrole à court terme peuvent toujours pousser les taux et le pétrole à la hausse à court terme. Mais il nous semble que ces tendances sont autodestructrices dans un contexte de ralentissement de l’inflation sous-jacente et de la croissance. Cette semaine, l’inflation sous-jacente, suivie par la Fed et la BCE, devrait baisser nettement, sous les 4% aux Etats-Unis et sous les 5% en Zone Euro. Cela reste plus de deux fois au-dessus des cibles, mais au moins cela confirme la tendance au ralentissement.

- Côté croissance, les PMI avancés pour septembre dans les pays développés sont décevants et suggèrent une stagnation du PIB à la fin de l’été. Ils baissent aux Etats-Unis (50,1pt) et au Japon (51,8), même s’ils y restent légèrement en zone d’expansion. Surtout, ils restent nettement en zone de contraction en Europe.

- Le PMI de la Zone Euro se reprend légèrement en septembre, de 46,7 à 47,1pt, ce qui reste un niveau compatible avec une baisse du PIB de 0,3% en rythme trimestriel. Le léger mieux vient de la stabilisation des services en Allemagne et de la résistance des pays du Sud. Mais l’activité industrielle continue de se contracter fortement (PMI manufacturier à 43,5pt) et le PMI Français chute à son plus bas niveau depuis le deuxième confinement (-2,5pt à 43,5). Nous pensons que la Zone Euro devrait éviter une récession grâce à la résistance du marché du travail et la hausse des salaires réels mais ces chiffres et la hausse du prix du pétrole renforcent les risques baissiers.

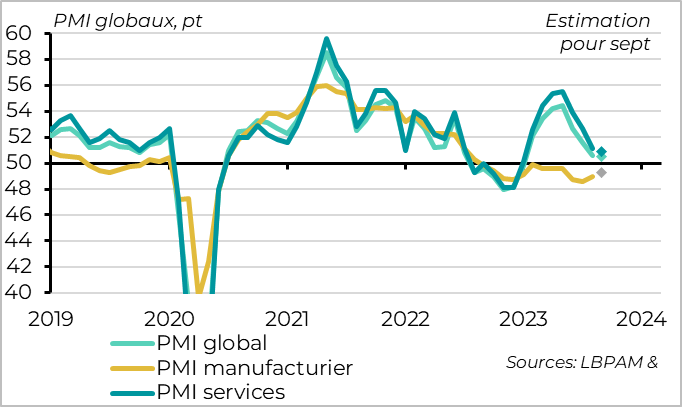

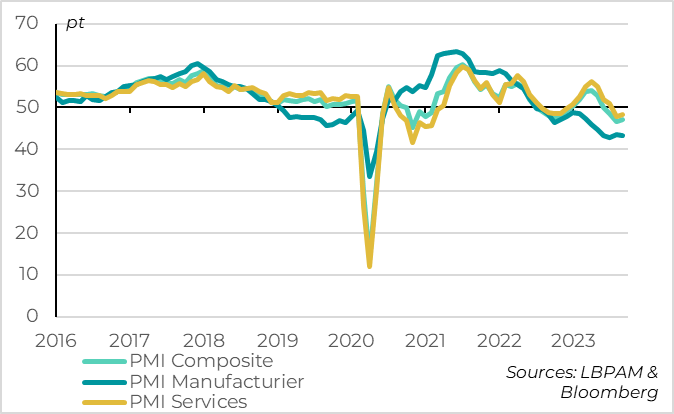

Fig.1 Monde : les PMIs de septembre pointent vers une stagnation de la croissance mondiale

Le PMI composite des pays développés a baissé légèrement en septembre d’après les premières estimations et suggère une stagnation du PIB à la fin de l’été.

En terme sectoriel, le PMI manufacturier progresse marginalement pour le second mois consécutif mais reste nettement en territoire de contraction. Et les indicateurs avancés comme l’écart entre les nouvelles commandes et les stocks restent mal orientés, en dehors des Etats-Unis. Si le pire pour le secteur manufacturier est probablement derrière nous grâce au déstockage et à la stabilisation en Chine, un réel rebond de l’activité est peu probable avant l’année prochaine. Par ailleurs, l'écart sectoriel se comble toujours principalement par la décélération dans le secteur des services, le PMI services baissant en septembre pour le 6ème mois consécutif et s’approchant de la zone de stagnation

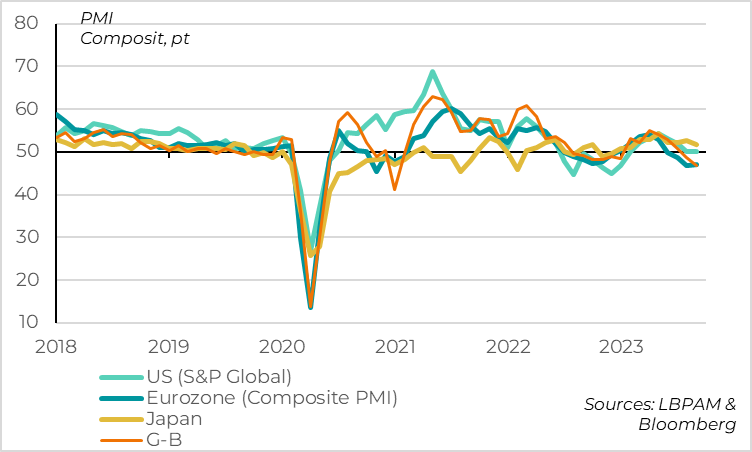

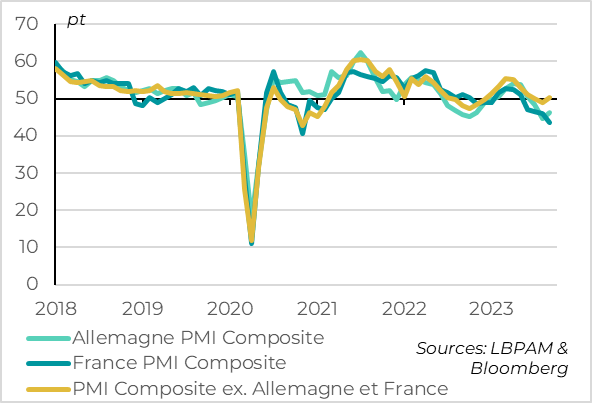

Fig.2 Monde : les PMIs Européens continuent de sous-performer nettement ceux du Japon et des Etats-Unis

La dispersion géographique des PMI reste importante.

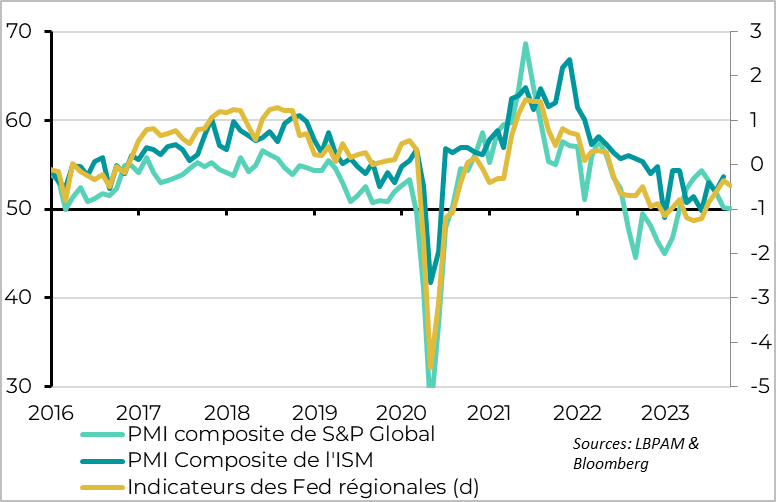

Elle se réduit un peu avec la légère baisse des PMI composites américains (50,2pt) et japonais (51,8pt) mais ces derniers restent à des niveaux compatibles avec une expansion. Notons que le PMI américain sous-performe d’autres indicateurs conjoncturels comme l’ISM et les indicateurs des Feds régionales, qui restent compatibles avec une croissance proche du potentiel cet été.

Au contraire, les PMI pour l'Europe occidentale sont bloqués dans la zone de nette contraction de l’activité. C’est embêtant, car les PMIs sont plus fiables pour suivre la conjoncture en Europe que dans le reste du monde.

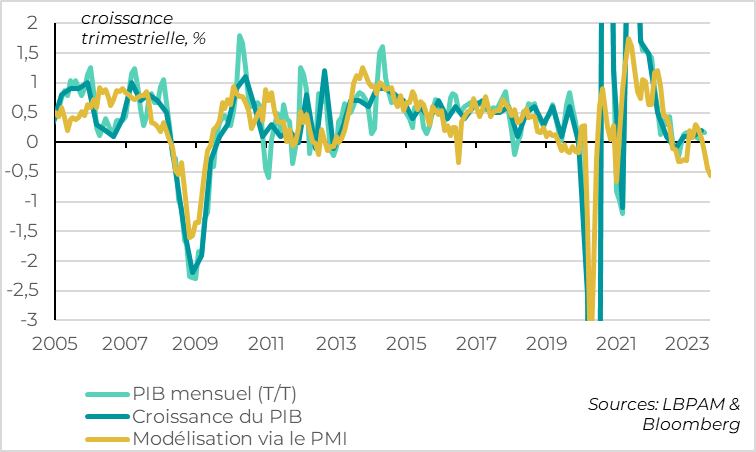

Fig.3 Zone Euro : le PMI progresse légèrement en septembre mais reste en zone de contraction

Le PMI de la Zone Euro se reprend légèrement en septembre, de 46,7 à 47,1pt, tout en restant nettement en zone de contraction après les baisses marquées des trois derniers mois. Le niveau de septembre est en réalité le deuxième plus bas depuis le choc du Covid. Si la relation historique entre la croissance du PIB et le PMI est valable, le PMI implique une contraction du PIB de l’ordre 0,3% en rythme trimestriel à la fin de l’été.

Fig.4 Zone Euro : les services se stabilisent en Allemagne et dans la périphérie

La moindre dégradation de l’activité en Zone Euro vient de la stabilisation de l’activité des services en Allemagne et de sa résistance dans les pays du Sud. Au contraire, l’activité industrielle continue de se contracter fortement (PMI manufacturier à 43,5pt) et le PMI Français chute à son plus bas niveau depuis le deuxième confinement (-2,5pt à 43,5). Contrairement à la stabilité de l’enquête de l’INSEE à sa moyenne de long terme en septembre, le PMI française suggère une baisse du PIB pour la première fois depuis 2020.

Les indicateurs avancés restent mal orientés. Les nouvelles commandes baissent le plus depuis 2020 en septembre et la confiance des entreprises est au plus bas depuis la réduction du choc énergétique fin 2022. La seule bonne nouvelle est que le déstockage a encore été massif en septembre, suggérant que le cycle des stocks ne sera plus un frein à l’approche de la fin de l’année.

Dans le même temps, l’emploi continue de résister et le prix des matières premières rebondit, augmentant les coûts des entreprises qui sont moins capables d’augmenter leur prix de vente. La hausse des prix de vente est la plus limitée depuis le début de la réouverture post-Covid en septembre. Si l’absence de boucle prix-salaires est rassurante pour la BCE, les marges des entreprises risquent d’être sous pression.

Fig.5 Royaume-Uni : le PMI valide la prudence de la Banque d’Angleterre en septembre

Le PMI du Royaume-Uni baisse de nouveau fortement en septembre, de 48,6 à 46,8pt, un plus bas depuis près de 2 ans. En fait, si l’on exclut les périodes de confinement, le PMI du Royaume-Uni est au plus bas depuis la crise financière de 2008-2009 et est cohérent avec une baisse de 0,4% de l’activité en rythme trimestrielle.

Cette faiblesse vient de la chute du PMI services pour le second mois consécutif qui est désormais nettement en zone de contraction (à 47,2pt). Cela fait plus que compenser la contraction marginalement moins marquée de l’activité industrielle (PMI manufacturier à 44,2pt). Les indicateurs avancés sont mitigés avec une forte baisse des commandes, mais une confiance des entreprises résiliente.

La bonne nouvelle pour la Banque d’Angleterre est que l’emploi se contracte de nouveau en septembre, ce qui suggère une baisse des pressions salariales à venir, et que les prix d’achat comme de vente progressent de façon limitée depuis 2 ans et demi.

Cela semble valider l’approche prudente de la BoE la semaine dernière (qui n’a pas augmenté ses taux pour la première fois depuis 14 réunions) et nous pousse à anticiper que le taux directeur anglais a probablement déjà atteint son point haut.

Fig.6 Etats-Unis: le PMI de S&P global reste neutre en septembre, mais les autres indicateurs sont encore solides